Infolge der Finanzkrise sind die Regulierungsanforderungen an klassische Kapitalsammelstellen, wie zum Beispiel Banken (Basel III)1) und Versicherungen (Solvency II)2) oder Finanzvermittler (Kapitalanlagengesetzbuch, KAGB)3) Finanzanlagenvermittlungsverordnung (FinVermV)4) , stark gestiegen. Diese Institutionen mussten daher ihre Kreditvergabe stark reglementieren.

Speziell die für Immobilien-Leasing-Finanzierungen typischen 100-Prozent-Finanzierungen sind aufgrund des derzeitigen regulativen Umfelds sehr schwer möglich. Die Beschaffung von Eigenkapital oder Mezzaninekapital zur Unterlegung des vielfach gewünschten Off-Balance-Charakters von Immobilien-Leasing-Finanzierungen über Public und Private Placements wurde wegen erhöhter Regulierungsanforderungen ebenfalls deutlich erschwert beziehungsweise verteuert.

Mit der Einführung des Kleinanlegerschutzgesetzes (KASG)5) besteht seit dem 1. Juli 2015 ein verlässlicher Rechtsrahmen für Schwarmfinanzierungen beziehungsweise Crowdinvesting in Deutschland. Damit ist es natürlichen und juristischen Personen möglich, über das Internet zum Beispiel Immobilien direkt, aber nachrangig zu finanzieren. Dies erfolgt unabhängig von klassischen Kapitalsammelstellen und deren regulativen Beschränkungen. Investoren schließen sich über eine Plattform zusammen. Dadurch können nachrangige Projektfinanzierungen bis zu einer Höhe von 2,5 Millionen Euro prospektfrei angeboten werden. Mit einem Prospekt lassen sich sogar noch höhere Summen realisieren.

Crowdinvesting kann bei herkömmlichen Immobilien-Leasing- Finanzierungen einerseits helfen, die regulierungsbedingte Finanzierungslücke im Bereich des klassischen Fremd- und Mezzaninekapitals zu schließen. Anderseits ermöglicht Crowdinvesting qualifizierten Investoren, in Zeiten niedriger Zinsen ihr Kapital attraktiv zu investieren.

Formen des Crowdfundings

Alle Formen des Crowdfundings zeichnen sich dadurch aus, dass in der Regel über das Internet Kapital für einen spezifischen Zweck transaktionskostenoptimiert eingesammelt wird. Infolge der geringen Transaktionskosten finden bei dieser Form der Kapitalbeschaffung auch Kleinstbeträge von bis zu 50 Euro Berücksichtigung.

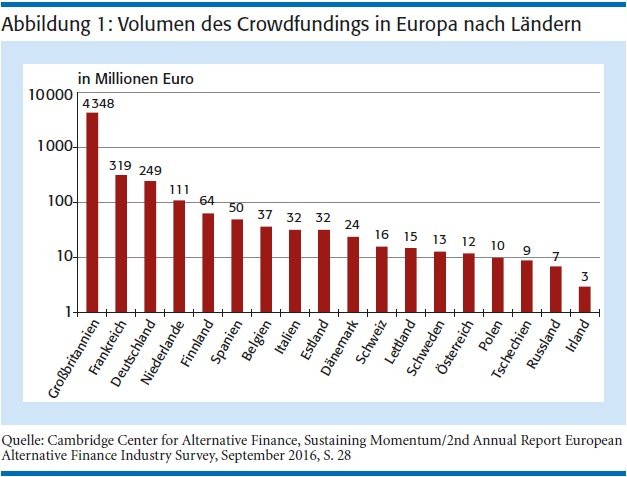

Eine aktuelle Untersuchung des Cambridge Center for Alternative Finance ermittelte das Crowdfundingvolumen im europäischen Vergleich (siehe Abbildung 1, Seite 11). Die Literatur unterscheidet vier Formen des Crowdfundings:6)

- Spendenbasiertes Crowdfunding,

- gegenleistungsbasiertes Crowdfunding,

- eigenkapitalbasiertes Crowdfunding (Crowdinvesting),

- kreditbasiertes Crowdfunding (Crowdlending).

Echten Finanzierungscharakter weisen aber nur Crowdinvesting und Crowdlending auf. Diese Formen stellen die Rendite und Rückgewähr des eingesetzten Kapitals vertraglich sicher, und sie steht im Vordergrund der Anlageentscheidung.

Die Crowd beziehungsweise die einzelnen Anleger partizipieren als Gegenleistung für das investierte Kapital an zukünftigen Gewinnen des finanzierten Projektes oder Unternehmens; darin besteht die Besonderheit des Crowdinvestings. Beim Crowdlending dagegen ist der Investor nicht direkt am Erfolg des Projektes oder des Unternehmens beteiligt, sondern er erhält das Versprechen, das eingesetzte Kapital plus Zinsen zurückzuerhalten.

Kleinanlegerschutz

Einen verlässlichen Rechtsrahmen für Crowdinvesting in Deutschland bildet das zum 1. Juli 2015 eingeführte Kleinanlegerschutzgesetz (KASG). Im Wesentlichen definiert das KASG die nachfolgend dargestellten Anforderungen an das Crowdinvesting.7)

Das KASG regelt daneben die konkrete Ausgestaltung des Crowdfundings in Deutschland. Es lässt primär nur Formen von Mezzaninekapital, besonders Nachrangdarlehen und partiarische Darlehen, als Instrument des Crowdfundings zu. Aus diesem Grund hat sich in Deutschland die klare Trennung von Crowdlending und Crowdinvesting noch nicht durchgesetzt. Vereinfachend werden daher im Folgenden diese beiden Formen unter dem Begriff des Crowdinvestings subsumiert.

Zulässige Finanzierungsinstrumente

Crowdinvestments dürfen nur in Form von Nachrangdarlehen, als partiarisches Darlehen oder in Form der sogenannten "sonstigen Anlagen" interessierten Investoren angeboten werden. Als "sonstige Anlagen" definiert das KASG Anlagen, die Anspruch auf Verzinsung und Rückzahlung gewähren oder für die zeitweise Überlassung von Geld einen vermögenswerten auf Barausgleich gerichteten Anspruch vermitteln.

Beim Crowdinvesting im Immobilienbereich haben sich bisher aufgrund ihrer klaren Definition Finanzierungsinstrumente mit Mezzaninecharakter insbesondere Nachrangdarlehen und partiarisches Darlehen durchgesetzt.

Begrenzung des Finanzierungsvolumens

Das kapitalsuchende Unternehmen darf ohne Prospekt nicht mehr als 2,5 Millionen Euro mittels Crowdinvesting aufnehmen. Privatpersonen dürfen Einzelanlagen bis 1 000 Euro jederzeit tätigen. Bei Anlagebeträgen zwischen 1 000 Euro und 10 000 Euro muss eine Privatperson sich qualifizieren. Das heißt, sie muss dazu im Rahmen einer Selbstauskunft erklären, dass sie über ein frei verfügbares Vermögen von 100 000 Euro verfügt oder ihr Anlagebetrag das Zweifache ihres durchschnittlichen monatlichen Nettoeinkommens nicht übersteigt.

Für Kapitalgesellschaften indes existieren keine betragsmäßigen Anlagegrenzen.

Informationspflichten

Beim Vertrieb von Crowdinvesting muss ein Vermögensinformationsblatt (VIB) erstellt werden, welches die wesentlichen Kennzeichen und die hauptsächlichen Risiken der Anlage beschreibt. Einheitliche Standards bezüglich des Inhalts werden allerdings nicht vorgegeben. Das VIB ist zu Evidenzzwecken bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zu hinterlegen. Eine formale oder materielle Prüfung erfolgt durch die BaFin nicht.

Ergänzende Marketingmaßnahmen sind online und offline möglich. Ein expliziter Warnhinweis über einen möglichen Totalverlust muss jedoch klar erkennbar sein. Ferner muss der Anleger über sein 14-tägiges Widerrufsrecht aufgeklärt werden. Der Betreiber der Plattform, über die Crowdinvesting vermarktet wird, muss über eine Gewerbeerlaubnis nach § 34 f Gewerbeordnung verfügen. Für das kapitalsuchende Unternehmen sieht das KASG keine besonderen regulativen Anforderungen vor.

Immobilien-Leasing

Beim Immobilien-Leasing wird dem Leasing-Nehmer die Immobilie langfristig über einen fest definierten Zeitraum von mindestens zehn Jahren vom Leasing-Geber zur Nutzung zur Verfügung gestellt.8) Zum Ende der Mietzeit hat der Leasing-Nehmer das Recht (Kaufoption), aber nicht die Pflicht, das Objekt zu einem fest definierten Preis zu kaufen. Dieser Preis entspricht mindestens den auf der Immobilie lastenden Restverbindlichkeiten. Für die Instandhaltung und Instandsetzung des Objektes ist der Mieter während der Laufzeit verpflichtet (Triple-Net-Mietvertrag). Als Miete zahlt der Leasing-Nehmer eine sogenannte Finanzmiete, die im Wesentlichen dem Kapitaldienst für die Finanzierung des Objektes entspricht. Die Finanzierung ist so strukturiert, dass durch die Mieteinnahmen sowie den Erlös aus der Kaufoption am Mietzeitende, die von dem Leasing-Geber aufgenommene Finanzierung vollständig zurückgeführt werden kann.

Als Leasing-Geber fungiert in der Regel eine Objektgesellschaft, die als einzigen Gesellschaftszweck den Erwerb/die Errichtung der Immobilie und deren langfristige Vermietung an den Leasing-Nehmer verfolgt. Außer der zu vermietenden Immobilie besitzt die Objektgesellschaft kein weiteres Anlagevermögen.

Die nachfolgenden Anforderungen werden an eine klassische Immobilien-Leasing-Finanzierung gestellt.

Off-Balance-Charakter

Weder das Objekt noch die darauf lastende Finanzierung dürfen beim Leasing-Nehmer in der Bilanz erscheinen. Noch darf die Objektgesellschaft beim Leasing-Nehmer konsolidiert werden. Während die Bilanzierung beim Leasing-Geber im Wesentlichen durch eine Gestaltung des Leasing-Mietvertrages entsprechend den deutschen Leasing-Erlassen9) erreicht wird, bedarf es zur Sicherstellung der Nichtkonsolidierung der Objektgesellschaft beim Leasing-Nehmer in der Regel einer spezifischen Finanzierung. Die Nichtkonsolidierung gemäß des deutschen Bilanzrechtsmodernisierungsgesetzes (BilMoG) wird erreicht, indem die wesentlichen Risiken aus der Leasing-Gestaltung nicht mehrheitlich vom Leasing-Nehmer getragen werden.

Insbesondere bei Leasing-Gestaltungen mit Mieterdarlehen setzt dies vielfach voraus, dass neben einer erstrangigen Bankfinanzierung eine nachrangige Finanzierungstranche in die Immobilienfinanzierung eingebunden wird. Diese Finanzierungstranche muss zumindest im Gleichrang mit der Mieterfinanzierung oder eines während der Mietlaufzeit aufzubauenden Mieterdarlehens stehen. Dadurch kommt es zu einer Teilung des Verwertungsrisikos am Mietlaufzeit ende zwischen Leasing-Nehmer und Leasing-Geber beziehungsweise dessen Kapitalgebern.

Vollfinanzierung

Ein weiteres Kundenmotiv bei einer Immobilien-Leasing-Transaktion ist eine Schonung der Liquidität des Kunden bei der Realisation der Immobilieninvestition. Dies setzt voraus: Der Objektgesellschaft muss es gelingen, die Investitionskosten vollständig durch Fremd- oder Eigen kapital zu decken, ohne dass die Kapitalgeber Rückgriff auf den Leasing-Nehmer oder die Gesellschafter der Objektgesellschaft nehmen können. Allein die Erträge aus der Vermietung oder der Verwertung der Immobilie dienen den Kapitalgebern als Sicherheit (Non-Recourse-Finanzierung).

Weitere Zielsetzung einer Leasing-Transaktion aus Sicht des Kunden ist die Umsetzung einer Pay-as-you-use/earn-Strategie. Die mit dem Objekt mittel- oder unmittelbar erwirtschafteten Erträge sollen den Mietaufwand decken.

Pay as you use/earn

Die Leasing-Finanzierung ist deshalb so zu strukturieren, dass einerseits die während der Laufzeit aus den Mieten zu leistenden Tilgungsleistungen diesem Kundenmotiv nicht widersprechen, und andererseits müssen über die Mieten während der Mietzeit ausreichend Tilgungsleistungen erbracht werden, damit der Optionserlös am Mietende ausreicht, um die Restfinanzierung zu decken.

Aus Sicht des Kunden muss der vereinbarte Optionspreis so bemessen sein, dass der Ankauf des Objektes für den Leasing-Nehmer wirtschaftliche Vorteile mit sich bringt. Denn nur dann wird er die Immobilie zum Ende der Mietlaufzeit tatsächlich kaufen und nicht auf ein anderes Objekt ausweichen.

Crowdinvesting und Immobilien-Leasing

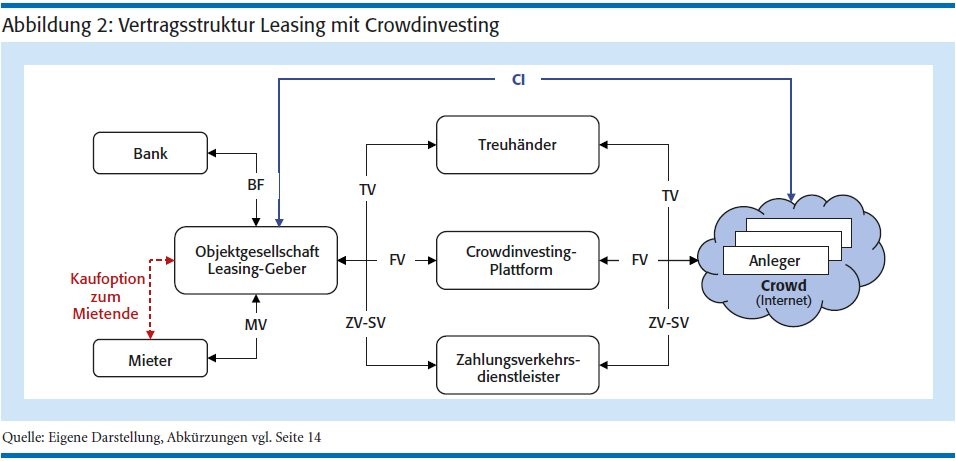

Die Objektgesellschaft (vgl. Abbildung 2, Seite 11) ist Eigentümerin einer Immobilie, die diese langfristig an einen Leasing-Nehmer vermietet hat (MV). Eine klassische Bankfinanzierung in Höhe von 75 Prozent der Investitionskosten steht über die Laufzeit zur Verfügung. Sie ist erstrangig durch eine Grundschuld besichert und wird über die Laufzeit bis zu einem Betrag getilgt (BF), der dem Optionspreis entspricht. 25 Prozent der Finanzierung werden durch diverse gleichartige Nachrangdarlehen, dem Crowdinvesting (CI), gestellt und über die Laufzeit vollständig getilgt.

Mit der Crowdinvesting-Plattform besteht ein Finanzvermittlungsvertrag (FV) über die Einwerbung von Nachrangmittel in Höhe der gewünschten Crowdinvestingtranche, maximal jedoch 2,5 Millionen Euro. Zudem besteht ein Treuhandvertrag (TV) mit einem neutralen Treuhänder. In der Regel schließt man noch einen Servicevertrag (ZV-SV) mit einem Zahlungsverkehrsanbieter ab.

Ablauf in der Praxis

Das kapitalsuchende Unternehmen stellt die vom Plattformbetreiber gewünschten Informationen zum Crowdinvestment zur Verfügung. Dazu gehören insbesondere Darlehensbedingungen wie Zinssatz, Laufzeit und Tilgungsmodalitäten, Informationen zum zugrunde liegenden Objekt sowie zum Initiator und mögliche Zusatzsicherheiten.

Der Plattformbetreiber trägt die Verantwortung für den Vertrieb des Nachrangdarlehens. Er bewertet das Crowdinvestment und unterzieht es einem Rating, bereitet das Investment auf und stellt dem Anleger alle wesentlichen Informationen zum Crowdinvesting internetbasiert zur Verfügung. Für die Richtigkeit dieser Informationen haftet das kapitalsuchende Unternehmen. Zudem schaltet der Plattformbetreiber die notwendigen Marketingmaßnahmen im Internet, speziell E-Mail-Ketten und Bannerwerbung. Ebenso stellt der Betreiber auf seiner Plattform Applikationen zur Verfügung, mit denen der Anleger alle notwendigen Verträge abschließen und alle erforderlichen Erklärungen abgeben kann, um sich rechtswirksam rein online an dem Crowdinvesting zu beteiligen. Zudem definiert der Plattformbetreiber eine sogenannte Fundingperiode zwischen 30 Tagen und sechs Monaten. Innerhalb derer er die Dienstleistungen zur Verfügung stellt. In diesem Zeitraum sollte auch der gewünschte Investmentbetrag von der Crowd gezeichnet worden sein. Dafür erhält der Plattformbetreiber ein einmaliges oder laufendes Entgelt, das sich an der eingeworbenen Darlehenssumme orientiert.

Der Investor informiert, identifiziert und qualifiziert sich über die Plattform und schließt über diese den Darlehensvertrag mit dem Darlehensnehmer ab. Nach Ablauf der Widerrufsfrist wird der Darlehensbetrag auf das Treuhandkonto eingezahlt beziehungsweise per Lastschrift eingezogen. Sollte die Fundingperiode nicht ausreichen, die gewünschte Kapitalsumme zu beschaffen, können die Verträge rückabgewickelt werden, und der Investor erhält seine bereits eingezahlte Anlagesumme typischerweise unverzinst zurück. Alternativ dazu kann das kapitalsuchende Unternehmen die Fundingperiode verlängern oder auf eine Vollplatzierung verzichten.

Der Treuhänder sammelt die einzelnen Darlehensbeträge auf dem Treuhandkonto. Er hält im Interesse der Investoren die Sicherheiten, überwacht die Auszahlungsbedingungen und gibt die Auszahlung des Darlehensbetrages an den Darlehensnehmer und gegebenenfalls die Zins- und Tilgungsleistungen an die Darlehensgeber frei. Das kapitalsuchende Unternehmen sollte dabei beachten, dass je nach Plattform der Zinsanspruch des Investors bereits mit Einzahlung auf das Treuhandkonto entsteht oder erst mit Auszahlung an den Darlehensnehmer. Zwischen diesen Zeitpunkten liegt infolge von Fundingzeiten, Widerrufsfristen und Abwicklungszeiten mindestens ein Monat. Dafür muss das kapitalsuchende Unternehmen gegebenenfalls auf bereits eingezahlte Teilbeträge Zinsen zahlen, ohne über das Kapital verfügen zu können.

Da der Plattformbetreiber meist nur über eine Gewerbeerlaubnis nach § 34 f Gewerbeordnung verfügt und deshalb keine Zahlungsverkehrsdienstleistungen anbieten darf, wird noch ein von der BaFin zugelassener Zahlungsverkehrsanbieter eingeschaltet. Dieser Dienstleister übernimmt den Zahlungsverkehr zwischen den Parteien. Im Wesentlichen zieht er nach Ablauf der 14-tägigen Widerrufsfrist die gezeichneten Geldbeträge von den Anlegern ein und leitet nach Freigabe durch den Treuhänder den Darlehensbetrag an die Darlehensnehmer weiter und verteilt die Zins- und Tilgungszahlungen an die Investoren.

Praxiserfahrungen

Im August letzten Jahres konnte erstmalig eine Leasing-Gestaltung unter Einbindung einer Crowdinvestingtranche finanziert werden. Daraus ergeben sich die nachfolgenden, sicherlich noch nicht repräsentativen, Ergebnisse. Crowdinvesting lässt sich in drei Phasen unterteilen, bis das kapital suchende Unternehmen über die Anlagesumme verfügen kann:

In der ersten Vorbereitungsphase wurden dem Plattformbetreiber die relevanten Informationen zum Crowdinvesting-Projekt zur Verfügung gestellt. In Zusammenarbeit mit dem Plattfombetreiber wurden die Konditionen für das Crowdinvestment und die Vertragsmodalitäten erarbeitet und ebenso die Marketingmaßnahmen abgestimmt, die sicherstellen sollten, dass die Finanzierung über die Crowd wahrscheinlich ist. Im Vergleich zu einer klassischen Bankfinanzierung ließen sich diese Maßnahmen schnell innerhalb von sechs Wochen umsetzen.

In der zweiten Fundingphase wurde das Projekt auf der Plattform angekündigt und dann für einen Zeitraum von maximal drei Monaten den Investoren als Kapitalanlage zur Verfügung gestellt. Je nach Projektqualität dauert diese Phase von wenigen Stunden bis zu drei Monaten. Bei der untersuchten Leasing-Finanzierung wurde die benötigte Anlagesumme von der Crowd bereits in wenigen Stunden zur Verfügung gestellt.

In der dritten Phase der Zahlungsfreigabe prüfte der Treuhänder, ob die Widerrufsfrist des letzten Anlegers verstrichen war und die Auszahlungsvoraussetzungen vorlagen. Dies konnte innerhalb von vier Wochen nach Ende des Fundings erledigt werden.

In Summe dauert es von der konkreten Planung des Crowdinvestings mit dem Plattformbetreiber bis zur Auszahlung der Crowdinvesting-Tranche an den Leasing-Geber etwa zweieinhalb Monate.

Marketing und Anlegerstruktur

Das Marketing beschränkte sich im Wesentlichen auf die auf der Plattform abrufbaren Informationen zum Angebot. Unterstützend erfolgte eine Vorankündigung sowie zwei Nachfassaktionen per E-Mail an die Personen, die nachweislich schon einmal an Finanzanlagen Interesse bekundet hatten. Zudem hat der Plattformbetreiber das Projekt im Rahmen seiner allgemeinen Unternehmenspräsentationen beworben.

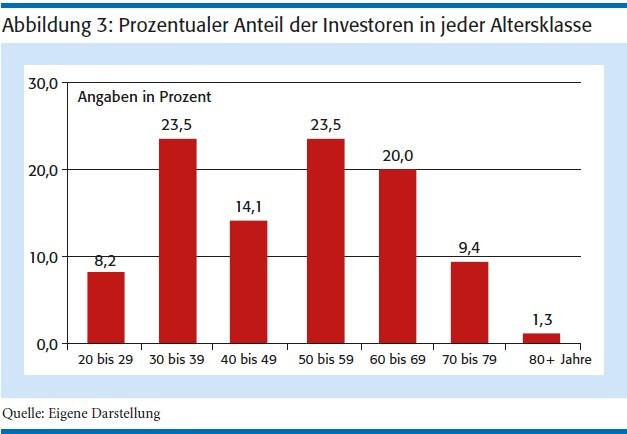

Interessant bei dem untersuchten Crowdinvesting waren die Anlegerstruktur und die jeweiligen Zeichnungssummen. Die vielfach geäußerte Vermutung, Crowdinvesting und allgemein internetbasierte Geldanlagen würden nur die jüngere Generation ansprechen, hat sich nicht bestätigt. Die Alterspanne der Anleger reichte von 24 bis zu 81 Jahren (siehe Abbildung 3, Seite 12). Überraschenderweise verteilten sich die Anleger fast gleichmäßig über alle Altersklassen. Die erwartete Häufung in der Altersklasse unter 40 Jahren lag nicht vor.

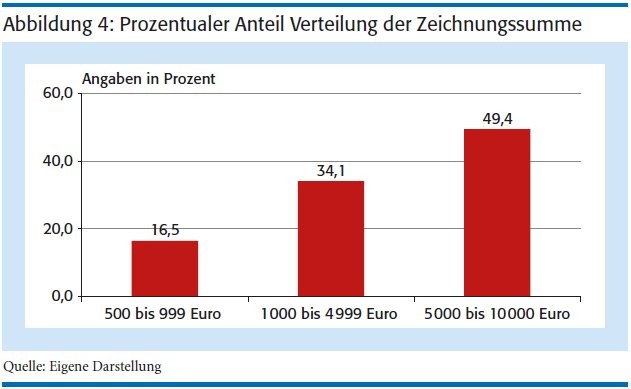

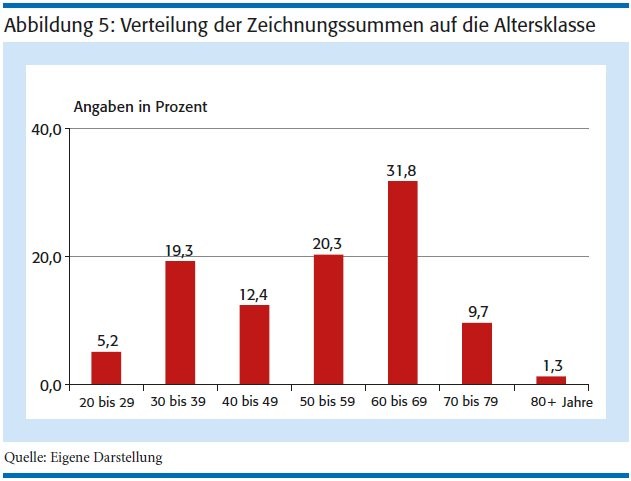

Die durchschnittliche Zeichnungssumme betrug rund 4 500 Euro. Wobei die Höchstsumme von 10 000 Euro ebenso wie die Mindestsumme von 500 Euro angelegt wurde. Fast 50 Prozent der Anlagesumme entfielen auf Anlagebeträge von über 5 000 Euro (vgl. Abbildung 4, Seite 14). Setzt man die Anzahl der Investoren je Altersklasse (Abbildung 3, Seite 12) mit der Zeichnungssumme je Altersklasse in Beziehung (Abbildung 5, Seite 16), so zeigt sich, dass die durchschnittliche Anlagesumme (Abbildung 5) der über 50-Jährigen signifikant höher ist als die der unter 50-Jährigen.

Kostensituation

Die Kosten für die Beschaffung des Crowdinvestings lagen über den Kosten einer vergleichbaren konventionellen Bankfinanzierung; besonders die anfänglichen Kosten waren höher. Die laufenden Zinskosten sind ebenfalls höher als die einer Bankfinanzierung, wobei in diesen Kosten sich unter anderem die Nachrangigkeit der Finanzierung widerspiegelt. Die laufenden Kosten der Verwaltung für das Crowdinvesting sind tendenziell eher niedriger, denn trotz der Vielzahl der Anleger sind die laufenden Informationsanforderungen des Crowdinvestings deutlich geringer als die einer Bank und lassen sich kostengünstig internetbasiert allen Anlegern zur Verfügung stellen.

Im Vergleich zu klassischen Public oder Privat Placements von Mezzaninekapital sind beziehungsweise waren die Kosten des Crowdinvestings, sowohl bezogen auf die einmaligen als auch auf die laufenden Kosten, deutlich geringer. Ebenso ist die laufende Verzinsung des Crowdinvestings im Vergleich zu konventionell eingeworbenen Mezzaninekapitalsignifikat niedriger. Das liegt an den geringeren Informationsanforderungen, die der Crowd kostengünstig internetbasiert zur Verfügung gestellt werden. Eine Anlegerbetreuung im klassischen Sinne ist nicht vorzuhalten.

Sinnvolle Ergänzung

Aufgrund seiner Volumenbegrenzung auf aktuell 2,5 Millionen Euro und der Kostenstruktur kann Crowdinvesting eine klassische Leasing- Finanzierung immer nur ergänzen, dies aber durchaus sinnvoll. Durch den Mezzaninecharakter des Crowdinvestings lässt sich der Off-Balance-Charakter einer Leasing-Gestaltung erreichen.

Die Einbindung einer nachrangigen Crowdinvestingtranche reduziert den Bedarf an klassischen Finanzierungen. Dadurch lässt sich einerseits die regulierungsbedingte Finanzierungslücke schließen; andererseits verbessert sich die Risikoposition einer vorrangig finanzierenden Bank, die bei unveränderten Sicherheiten weniger Kapital ins Risiko stellen muss (positive Auswirkung auf das Loanto-Value-Verhältnis). Das verringerte Risiko der finanzierenden Bank führt erfahrungsgemäß zu günstigeren Konditionen für die vorrangige Finanzierung. Die reduzierten Zinskosten für die vorrangige Finanzierung sowie die geringen Kosten des Crowdinvestings während der Laufzeit können die erhöhten Zinskosten des Crowdinvestings zumindest teilweise kompensieren.

Verglichen mit klassischem Mezzaninekapital, das über Private oder Public Placements eingeworben wird, stellt Crowdinvesting in jedem Falle eine aus Kostengesichtspunkten attraktive Alternative dar. Der Zeitaufwand ist im Vergleich zu Private oder Public Placements sehr konkurrenzfähig. Nachteile des Crowdinvestings sind insbesondere die Volumensbegrenzung auf maximal 2,5 Millionen Euro, die Ungewissheit über den Platzierungserfolg sowie die Gefahr der Rückabwicklung. Zudem können aktuell nur Laufzeiten von maximal vier bis fünf Jahren am Markt platziert werden.

Ein Blick auf die USA und nach Großbritannien zeigt (Abbildung 1, Seite 11),10) dass sich Crowdinvesting trotz einiger Fehlschläge erfolgreich als Finanzierungsalternative am Markt erweisen kann. In Deutschland bestehen ebenfalls gute Entwicklungschancen für Crowdinvesting als interessante Finanzierungsalternative und für eine deutliche Verlängerung der angebotenen Laufzeiten, vorausgesetzt der deutsche Gesetzgeber lockert die Volumensbegrenzung und lässt einzelne Fehlallokationen zu. Längere Laufzeiten erlauben den Plattformbetreibern ihre anfänglichen Kosten über längere Laufzeiten zu verteilen, wodurch sich die Gesamtkosten eines Crowdinvestings pro Jahr reduzieren und sich die Konkurrenzfähigkeit dieser Finanzierungsform weiter verbessert.

1) Vgl. Lessnich, Phillipp, Basel III: Die neuen Eigenkapital- und Liquiditätsregeln für Banken, Hamburg 2013.

2) Vgl. Heukamp, Wessel, Das neue Versicherungsaufsichtsrecht nach Solvency II: Eine Einführung für die Praxis, München 2016, insbesondere S. 17-46.

3) Kapitalanlagegesetzbuch vom 4.7.2013 (BGBl. I S. 1981), das durch Artikel 6 des Gesetzes vom 30.6.2016 (BGBl. I S. 1514) geändert worden ist.

4) Finanzanlagenvermittlungsverordnung vom 2.5.2012 (BGBl. I S. 1006), die zuletzt durch Artikel 3 der Verordnung vom 28.4.2016 (BGBl. I S. 1046) geändert worden ist.

5) Kleinanlegerschutzgesetz vom 3.7.2015, BGBl. Jahrgang 2015, Teil I Nr. 28, ausgegeben zu Bonn am 9.7.2015, S. 1114-1129.

6) Vgl. Müller-Schmale, Verena: Crowdfunding: Aufsichtsrechtliche Pflichten und Verantwortung des Anlegers, BaFin Pulikation vom 2.6.2014, klicken Sie hier.

7) Vgl. Bußalb, Jean-Pierre, Kleinanlegerschutzgesetz: Mehr Transparenz auf dem Grauen Kapitalmarkt, BaFin Pulikation vom 5.1.2015, klicken Sie hier.

8) Vgl. hierzu und im Folgenden Heyd, Reinhard, Leasing im Bilanz- und Steuerrecht, in: Der Leasingvertrag, Hrsg. Friedrich Graf v. Westphalen, 6. Aufl. , Köln 2008 S. 1-113.

9) Vgl. hierzu ausführlich BdF, Schreiben vom 21.3.1972, BStBl 1972 I S. 188 ff.

10) Vgl. hierzu insbesondere Cambridge Center for Alternative Finance, Sustaining Momentum/2nd Annual Report European Alternative Finance Industry Survey, September 2016.