Die Finanzierung mittelständischer Unternehmen in Deutschland befindet sich im Wandel. Der klassische Bankkredit bildet weiterhin den Kern der Fremdfinanzierung, wird aber zunehmend durch alternative und bankenunabhängige Finanzierungsinstrumente (beispielsweise Factoring) ergänzt.1) Das Gesamtvolumen der deutschen Factoring-Branche beträgt 189,8 Milliarden Euro im Jahr 2014 und weist einen Umsatzanstieg von 10,8 Prozent im Vergleich zum Vorjahr auf. Damit steuert die deutsche Factoring-Branche auf die 200-Milliarden-Marke zu.2) Dennoch gilt neben dem klassischen Bankkredit der Handelskredit als das wichtigste Finanzierungsinstrument im Rahmen der kurzfristigen Fremdfinanzierung kleiner, mittlerer und großer Unter nehmen (vgl. Abbildung 1, Seite 137). Dieser komplementiert oder substituiert kurzfristige Bankkredite, die häufig in Form eines Kontokorrentkredits zur Verfügung stehen.3)

Bedeutung von Handelskrediten

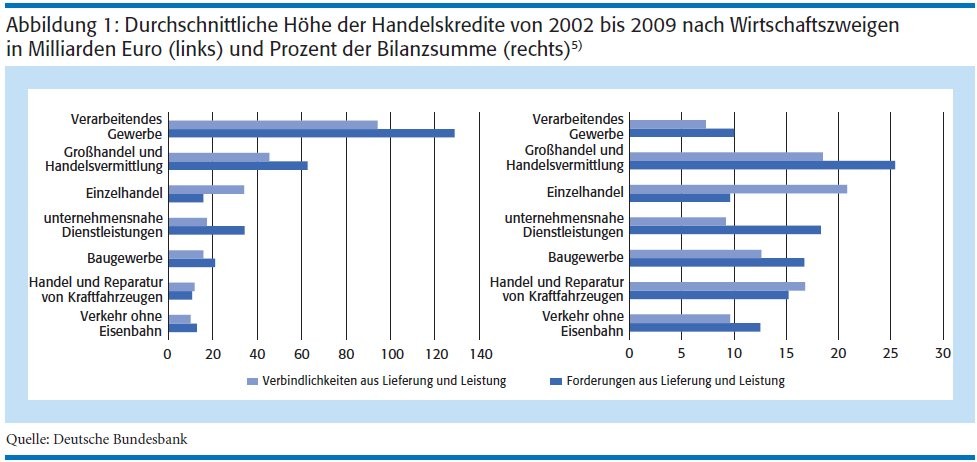

Die Deutsche Bundesbank konstatiert in einer Sonderauswertung von Unternehmensabschlüssen die hohe Bedeutung von Handelskrediten für die Unternehmensfinanzierung in Deutschland. Die Ergebnisse zeigen am Beispiel des Großhandels und der Handelsvermittlung, dass die durchschnittliche Höhe der Forderungen aus Lieferung und Leistung 25,4 Prozent der Bilanzsumme (62,6 Milliarden Euro) sowie die durchschnittliche Höhe der Verbindlichkeiten aus Lieferung und Leistung 18,5 Prozent der Bilanz summe (45,4 Milliarden Euro) ausmachen und in Abhängigkeit des Wirtschaftszweigs und der Unternehmensgröße stark variiert (Abbildung 1, Seite 137).

Darüber hinaus zeigen die Ergebnisse eine besondere Bedeutung von Handelskrediten für sehr kleine, kleine und mittlere Unternehmen sowie Unternehmen mit hohem Wareneinsatz.4)

Das Studienergebnis des Atradius-Zahlungsbarometers konstatiert für den deutschen Unternehmenssektor eine durchschnittliche Forderungslaufzeit von 43 Tagen. Insgesamt nannten 65,2 Prozent der befragten Unternehmen eine Forderungslaufzeit zwischen null bis 30 Tagen, 21,7 Prozent eine Forderungslaufzeit von 31 bis 60 Tagen und rund 13 Prozent eine Laufzeit von mehr als 60 Tagen.

Zahlungsziele und Zahlungsmoral

Die aktuellen Ergebnisse zur Zahlungsmoral weisen auf eine oftmals unzureichende Liquidität hin, da 33,7 Prozent des gesamten Forderungsvolumens nicht zum Fälligkeitstermin der Rechnung bezahlt wurden und durchschnittlich mit 13 Tagen überfällig waren. Eine Verzögerung von Zahlungszielen ist insbesondere in den Bereichen der KMU sowie dem Fertigungs- und Handelssektor festzustellen. Nach Angaben der befragten Unternehmen nutzen 50,6 Prozent die Verzögerung von Zahlungszielen zur kurzfristigen Finanzierung des Umlaufvermögens. Demnach ist es nicht verwunderlich, wenn zu den größten Herausforderungen die Sicherstellung einer ausreichenden Liquidität (24,4 Prozent) und das Zahlungsausfallrisiko in Verbindung des Inkassos offener Rechnungen (29,6 Prozent) zählen.6)

Das vom Deutschen Bundestag beschlossene Gesetz zur Bekämpfung von Zahlungsverzug im Geschäftsverkehr zum Schutz mittelständischer Unternehmen punktiert die Rahmenbedingungen der Finanzierung am Unternehmenskreditmarkt, insbesondere die Zahlungsmoral und die daraus abgeleiteten Herausforderungen für die Kreditoren beziehungsweise Gläubiger.7) Aus den skizzierten Rahmenbedingungen leitet sich für die Finanzierung von KMU seitens der Unternehmen ein enormer Refinanzierungsbedarf sowie der Bedarf nach einem professionellen Kredit- und Debitorenmanagement sowie Liquiditätsmanagement ab. Dies lässt für die Finanzierungsinstrumente Finetrading und Factoring ein erhebliches Wachstumspotenzial vermuten.

Wachstumspotenzial

Das gegenwärtige Nachfragedefizit nach (kurzfristigen) Bankkrediten, das unter anderem durch eine veränderte Finanzmittelherkunft zugunsten der Innenfinanzierung und eines innovativen Working-Capital-Managements begründet wird, stärkt diese Annahme.8) Zu einem innovativen Working Capital Management zählt unter anderem eine Optimierung der einkaufs- und absatzseitigen Zahlungsziele in Zusammenarbeit mit Kunden und Lieferanten.9)

Der vorliegende Artikel zeigt, dass durch das wachsende Interesse an alternativen Finanzierungsinstrumenten und den enormen Refinanzierungsbedarf von KMU die Instrumente Finetrading und Factoring nicht konkurrieren, sondern vielmehr komplementieren. Die beidseitige Finanzierung mittels Finetrading und Factoring führt zu einer Working- Capital-Optimierung des Kunden und ermöglicht der Factoring-Branche ein weiteres Wachstumspotenzial zu heben, um den Wachstumskurs in den kommenden Jahren weiter fortzusetzen.

Factoring versus Finetrading

Bei der Finanzierung mittelständischer Unternehmen gilt das Finanzierungsinstrument Factoring als etabliert. Es dient der Forderungsfinanzierung und ist nach dem KWG eine Finanzdienstleistung, die als laufender Ankauf von Forderungen auf der Grundlage von Rahmenverträgen mit oder ohne Rückgriff definiert ist.10) Somit besteht zunächst keine Möglichkeit, den hohen Anteil aus Verbindlichkeiten aus Lieferung und Leistung auf der Passivseite von KMU mittels Factoring zu heben (Abbildung 1, Seite 137).

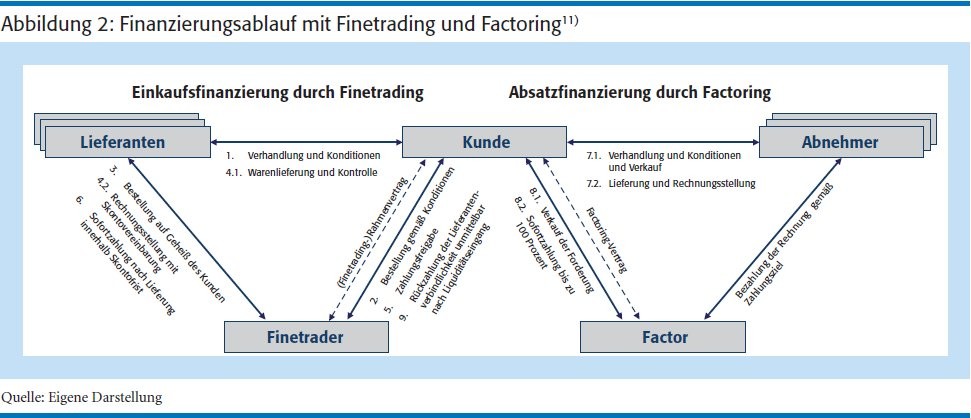

KMU nutzen Handelskredite zur Finanzierung des Umlaufvermögens. Häufig erfolgt die Rückzahlung nicht zum festgelegten Fälligkeitstermin. Daraus lässt sich der Bedarf nach verlängerten Zahlungszielen für KMU ableiten. Im Rahmen der Absatzfinanzierung stellt Factoring individuelle Zahlungsziele sicher und schützt den Kunden durch die Übernahme des Ausfallrisikos (Delkrederefunktion) und einem Debitorenmanagement (Dienstleistungsfunktion) vor Forderungsausfällen. Abbildung 2 zeigt rechts die Funktionsweise der Absatzfinanzierung mittels Factoring.

An dieser Stelle wird das Finanzierungsinstrument Finetrading interessant, da aus Sicht des Factors, der Anbieter des Finetrading-Geschäfts eine Umwandlung der Verbindlichkeiten aus Lieferung und Leistung in factorable Forderungen aus Lieferung und Leistung ermöglicht und dem Kunden verlängerte Zahlungsziele gegen eine Stundungsgebühr verschafft.

Das weniger bekannte und daher noch nicht etablierte Finanzierungsinstrument Finetrading ist ein finanzwirtschaftliches Streckengeschäft und wird in der Regel von bankenunabhängigen Unternehmen (Finetradern) angeboten. Im Gegensatz zum Factor sind Finetrader keine Kredit- oder Finanzdienstleistungsinstitute nach dem Kreditwesengesetz (KWG). Das Finetrading-Geschäft ist daher kein genehmigungspflichtiges Geschäft nach dem KWG oder sonstigen Vorschriften, sodass für Finetrader keine Aufsichtspflicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) besteht. Das Finetrading-Geschäft umfasst die Abwicklung von Handelsgeschäften, insbesondere unter Zurverfügungstellung von Lieferantenkrediten mit einem Volumen bis zu 15 Millionen Euro und Zahlungszielen bis zu 120 Tagen. Damit dient Finetrading der flexiblen Wareneinkaufsfinanzierung, bei welcher der Finetrader die Vorfinanzierung von Einkäufen handelbarer Waren des Kunden übernimmt. Für die Inanspruchnahme von Finetrading fällt eine Gebühr an, die bei einem Zahlungsziel von bis zu 30 Tagen in der Regel durch Skonto gedeckt ist.12) Rund 65 Prozent der Forderungen mit Zahlungsziel haben eine Laufzeit zwischen null und 30 Tagen. Somit kann Finetrading eine günstige Finanzierungsalternative für KMU sein. Es ist festzuhalten, dass dieses Finanzierungsinstrument eine Alternative zum wichtigen Handelskredit oder kurzfristigen Bankkredit dar stellt. Abbildung 2 zeigt links die Funktionsweise der Wareneinkaufsfinanzierung mittels Finetrading.

Reverse Factoring

Die Factoring-Variante Reverse Factoring stellt neben Finetrading eine weitere Möglichkeit der Wareneinkaufsfinanzierung dar. Reverse Factoring ist ein geeignetes Finanzierungsinstrument für große Unternehmen, da es bei häufig wechselnden Lieferantenbeziehungen des Kunden weniger flexibel ist, oftmals nur große Einkaufsvolumen finanziert werden und eine relative Marktmacht gegenüber den Zulieferern von Vor teil ist.

Darüber hinaus findet beim Reverse Factoring der Ankauf von Forderungen durch den Factor beim Lieferanten statt, sodass die Verbindlichkeiten aus Lieferung und Leistung dennoch beim Kunden verbleiben.13) Beim kombinierten Einsatz von Finetrading und Factoring soll das Wachstumspotenzial aus der Aktiv- und Passivseite eines gemeinsamen Kunden gewonnen werden.

Kombination zur Umsatzsteigerung

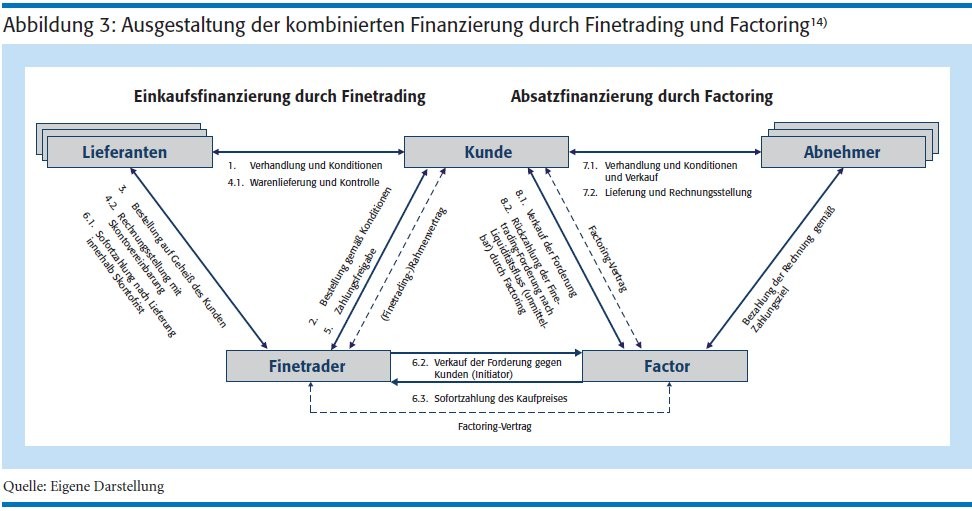

Abbildung 3 zeigt den kombinierten Einsatz der Finanzierungsinstrumente Finetrading und Factoring. Dieser ist eine geeignete Finanzierungskombination für bonitätsstarke KMU, die "gesunde" Geschäftsprozesse aufweisen und einem möglichen saisonalen Geschäft unterliegen. Zudem weisen diese Unternehmen einkaufsseitig kurze Zahlungsziele (null bis 30 Tage) auf und können keine Lieferantenkredite beziehungsweise Skontoabschläge durch Bezahlung innerhalb der Skontofrist in Anspruch nehmen. Zusätzlich wird die Liquidität dieser Unternehmen durch eine hohe Kapitalbindung im Warenlagerbestand belastet. Auf der Verkaufsseite weisen diese Unternehmen lange Debitorenzahlungsziele (bis zu 120 Tage) und somit eine entsprechende Differenz zwischen Rechnungsstellung und Bezahlung der Forderung auf.

Beim kombinierten Einsatz gemäß Abbildung 3 muss jedoch der Ausschluss einer doppelten Finanzierung für "eine Sache" vertraglich sichergestellt sein. Der Kunde muss die gewonnene Liquidität aus dem Factoring-Geschäft zur sofortigen Rückzahlung der Verbindlichkeit gegenüber dem Finetrader nutzen, da ansonsten kein Factoring möglich ist. Aus Sicht des Factors tritt der Finetrader als Zweckgesellschaft auf, welche die Factorabilität der Verbindlichkeiten aus Lieferung und Leistung des Kunden durch Umwandlung in factorable Forderungen aus Lieferungen und Leistung ermöglicht. Beim Factor ist keine erneute Verifizierung der Forderung aus Lieferung und Leistung nötig, da bereits eine umfangreiche Veritätsprüfung durch den Finetrader erfolgt.

Aus Sicht des Finetraders wird die notwendige Refinanzierung durch den Forderungsverkauf an den Factor sicher gestellt, der die Sofortzahlung der Forderung in voller Höhe veranlasst. Der Finetrader benötigt keine weitere Kreditlinie für das Finetrading-Geschäft, da ein finanzstarker Factor die Refinanzierung übernimmt. Handelt es sich beim Finetrader und Factor um zwei konzerninterne Gesellschaften, wird die beidseitige Finanzierung eines Kunden aus einer Hand sichergestellt. Für den Finetrader führt eine gemeinsame Finanzierung eines Kunden zu möglicherweise besseren Refinanzierungsbedingungen. Bei einer konzernunabhängigen Kooperation zwischen Finetrader und Factor kann das Mengengeschäft zu günstigeren Konditionen für den Finetrader führen. Bei einer konzerninternen Kooperation zwischen den Gesellschaften kann neben dem Mengengeschäft eine starke Eigenkapitalbasis des Konzerns die Refinanzierungsbedingungen optimieren.

Finanzierungskosten

Aus Sicht des Kunden entstehen durch den kombinierten Einsatz von Finetrading und Factoring in Abhängigkeit der Dauer der Kapitalüberlassung, Bonität des Kunden sowie des Geschäftsumfangs Finanzierungskosten. Diese führen bei KMU zu einer möglichen Akzeptanz, wenn diese sich an durchschnittlichen Finanzierungskosten messen lassen können oder weitere finanzwirtschaftliche und distributionelle Vorteile entstehen. Eine Studie der Beratungsgesellschaft Ernst & Young zum Finanzierungsverhalten im deutschen Mittelstand konstatiert, dass die Kosten der Finanzierung tendenziell in den Hintergrund rücken und die Liquiditätsund Finanzierungssicherheit im Vordergrund stehen.15)

Vorteile

Der Handelskredit dominiert bei kleinen und mittleren Unternehmen in der kurzfristigen Fremdfinanzierung. Die Finanzierunginstrumente Finetrading und Factoring sind Finanzierungslösungen für die Einkaufs- und Absatzseite eines Unternehmens und stellen alternative Ergänzungen zum Handelskredit dar. Durch den Einsatz der Finanzierungsinstrumente Finetrading und Factoring entstehen dem Kunden finanzwirtschaftliche Vorteile aus denen Unternehmenswachstum generiert werden kann. Beim kombinierten Einsatz der Instrumente ermöglicht Finetrading die Factorabilität der Passivseite des Kunden. Hierbei muss jedoch zunächst der Ausschluss einer doppelten Finanzierung für "eine Sache" sichergestellt sein. Für die Factoring-Branche erhöht sich durch die Kooperation das ohnehin hohe Wachstumspotenzial, da neben den bestehenden Forderungen aus Lieferung und Leistung ein Zugriff auf die ebenso hohen Verbindlichkeiten aus Lieferung und Leistung besteht. Beide Geschäftsmodelle weisen zukünftig Wachstumspotenzial auf.

Aus Sicht des Factors führt eine Kooperation zu zusätzlichem Wachstumspotenzial und einer erweiterten Kundenbindung, aus Sicht des Finetraders stellt die Kooperation die Reinanzierung sicher. Bei konzernunabhängigen Gesellschaften besteht die Möglichkeit von Dienstleistungserlösen durch Provisionszahlungen.

1) Vgl. Ernst & Young: Agenda Mittelstand, Wege zum Wachstum, Finanzierungsverhalten im deutschen Mittelstand, 2013, S. 9 ff.

2) Vgl. Pressemitteilung Deutscher Factoring-Verband e.V. vom 16. April 2015.

3) Vgl. Deutsche Bundesbank: Die Bedeutung von Handelskrediten für die Unternehmensfinanzierung in Deutschland, Ergebnisse der Unternehmensabschlussstatistik, Monatsbericht Oktober 2012, 64. Jahrgang, Nr. 10, S. 53 ff.

4) Vgl. Deutsche Bundesbank: Die Bedeutung von Handelskrediten für die Unternehmensfinanzierung in Deutschland, Ergebnisse der Unternehmensabschlussstatistik, Monatsbericht Oktober 2012, 64. Jahrgang, Nr. 10, S. 57.

5) Entnommen aus Deutsche Bundesbank: Die Bedeutung von Handelskrediten für die Unternehmensfinanzierung in Deutschland, Ergebnisse der Unternehmensabschlussstatistik, Monatsbericht Oktober 2012, 64. Jahrgang, Nr. 10, S. 59. Die Höhe der Forderungen und Verbindlichkeiten aus Handelskrediten und Anzahlungen börsennotierter nichtfinanzieller Unternehmen ist seit 2009 weiter ansteigend, vgl. Deutsche Bundesbank, Zeitreihen BBK01.CEFY01 und BBK01.CEFY10, Stand 3.2.2015.

6) Vgl. Atradius Zahlungsbarometer: Internationale Studie zum B2B-Zahlungsverhalten, Studienergebnisse für Deutschland, Frühjahr 2014, S. 1 ff.

7) Vgl. Gesetz zur Bekämpfung von Zahlungsverzug im Geschäftsverkehr, Bundesgesetzblatt Jahrgang 2014, Teil I Nr. 35, ausgegeben zu Bonn am 28. 7. 2014, S. 1218. Für nähere Anmerkungen zu den Auswirkungen auf die Finanzierungspraxis vgl. Krüger, Gesetz zur Bekämpfung von Zahlungsverzug im Geschäftsverkehr, Finanzierung Leasing Factoring, 6/2014, S. 23.

8) Vgl. Deutsche Bundesbank: Geldpolitik und Bankgeschäft, Monatsbericht November 2014, 66. Jahrgang, Nr. 11, S. 38 ff. und Deutsche Bundes bank, Zeitreihe BBK01.OXA8C4, Stand 3.2.2015.

9) Vgl. Deloitte & Touche: Working-Capital-Studie, Flüssige Mittel und gebundenes Kapital, 4/2014, S. 7, 13.

10) Vgl. § 1 Abs. 1a Nr. 9 KWG.

11) In Anlehnung an Koch, Finetrading versus Reverse Factoring: Fremdfinanzierungsinstrumente zur Working-Capital-Optimierung, Corporate Finance, 11/2014, S. 462.

12) Vgl. Perridon/Steiner/Rathgeber, Finanzwirtschaft der Unternehmung, München, 16. Auflage, 2012, S. 456. Für eine finanzwirtschaftliche Beurteilung vgl. Koch, Finetrading versus Reverse Factoring: Fremdfinanzierungsinstrumente zur Working-Capital-Optimierung, Corporate Finance, 11/2014, S. 461 f.

13) Vgl. Koch, Finetrading versus Reverse Factoring: Fremdfinanzierungsinstrumente zur Working-Capital-Optimierung, Corporate Finance, 11/2014, S. 463 ff.

14) In Anlehnung an Koch, Finetrading versus Reverse Factoring: Fremdfinanzierungsinstrumente zur Working-Capital-Optimierung, Corporate Finance, 11/2014, S. 462.

15) Vgl. Ernst & Young, Agenda Mittelstand, Wege zum Wachstum, Finanzierungsverhalten im deutschen Mittelstand, 2013, S. 24 ff.

Sven Koch, Hamburg, ist Doktorand am Lehrstuhl für Allgemeine Betriebswirtschaftslehre (ABWL) und Internationale Finanzierung, Helmut-Schmidt-Universität, Universität der Bundeswehr Hamburg.E-Mail: koch[at]hsu-hh[dot]deTim Schade, Köln, ist Key Account Manager Forderungsfinanzierung und Leiter Vertriebsinnendienst Factoring bei der Abcfinance GmbH, Köln, Anbieter von Finanzierungslösungen für den Mittelstand in den Bereichen Factoring, Mobilien-Le asing und Absatzfinanzierung.E-Mail: tim.schade[at]abcfinance[dot]de