Die Ermittlung und Steuerung von Kreditrisiken ist essentiell für den langfristigen wirtschaftlichen Erfolg einer Leasing-Gesellschaft. Über die regulatorischen Anforderungen an Leasing-Gesellschaften als Finanzdienstleistungsinstitute hinaus tragen fortgeschrittene Verfahren des Risikomanagements zunehmend zur risikoadäquaten Konzeption, Bepreisung und Durchführung von Leasing-Verhältnissen bei.

Zur möglichst präzisen Berücksichtigung der relevanten Einflussfaktoren auf das Kreditrisiko gilt es, diese zunächst zu identifizieren. Diese Identifikation lässt sich heutzutage beispielsweise sehr effizient mithilfe maschineller Verfahren der stochastischen Mathematik durchführen. Die Anwendung derart progressiver Methoden sowie die Interpretation der Ergebnisse erfordern jedoch häufig ein hohes Maß an spezifischer Fachkenntnis.

Eine sehr intuitive und anschauliche Herangehensweise zur Analyse eines Vertragsportfolios bieten geografische Informationssysteme. Dabei werden die Vertragsdaten mit geografischen Informationen verknüpft, zum Beispiel mit der Postleitzahl des Kunden. Einzelne Ausprägungen wie die Ausfallhäufigkeit können dann auf einer Karte visualisiert und abhängig von der Ausfallhäufigkeit zu regionalen Einheiten zusammengefasst werden.

Die Versicherungsbranche nutzt geografische Informationssysteme zum sogenannten Geo-Scoring bereits seit langem, auch Schufa und Creditreform berücksichtigen bei ihrer Bonitätsbeurteilung Anschriftendaten. In einer stetig wachsenden Menge an Vertragsinformationen zu einzelnen Leasing-Verhältnissen lassen sich mithilfe der geografischen Darstellung mit wenig Aufwand sowohl ökonomische als auch topologische Zusammenhänge zwischen den Einflussfaktoren und den Risikokennzahlen erkennen. Damit bietet die geografische Analyse häufig einen sinnvollen Ansatzpunkt zum weiteren Risikomanagement.

Datengrundlage

Der analysierte Datensatz besteht aus insgesamt 8 270 ausgefallenen Verträgen einer deutschen Leasing-Gesellschaft mit Ausfällen in den Jahren 1992 bis 2010. Die assoziierten Informationen jedes einzelnen Vertrages lassen sich in vier übergeordnete Kategorien einteilen:

- Vertragsinformationen,

- Kundeninformationen,

- Objektinformationen und

- zusätzliche Informationen, die bei Ausfall des Vertrages verfügbar werden.

Aus empirischer Sicht haben insbesondere die Informationen zum Leasing-Objekt einen starken Einfluss auf die relevanten Risikokennzahlen. Für die geografische Analyse können allerdings unter anderem auch Vertrags- und Kundeninformationen von großem Interesse sein.

Der Workout-Prozess sämtlicher Verträge des Datensatzes ist bereits abgeschlossen, womit die Workout-Verlustquote auf Vertragsebene präzise berechnet werden kann. Dazu werden sämtliche nach dem Ausfall eingehenden Zahlungen (EZ) inklusive Sicherheitenerlöse aufsummiert, um Workout-Kosten (WK) vermindert und ins Verhältnis zum ausstehenden Forderungsbetrag gestellt:

Formel 1

Geografische Aufbereitung

Die Darstellung quantitativer Vertragsmerkmale verknüpft mit geografischen Informationen bietet in vielerlei Hinsicht einen Mehrwert bei der Analyse des Vertragsportfolios. So lassen sich schnell und übersichtlich regionale Unterschiede aufzeigen. Während die Verarbeitung der Vertragsdaten mithilfe des Computers lediglich die Postleitzahl als Zahlenkombination verwendet, ist die Visualisierung für das Verständnis des Anwenders besser geeignet.

Darüber hinaus können durch die regionale Aggregation der Daten neue, bisher unbekannte Zusammenhänge sichtbar werden und beispielsweise beim Umgang mit Verlustquoten im Risikomanagement unterstützen. Insbesondere die Preisbeziehungsweise Ratengestaltung von Leasing-Geschäften in Abhängigkeit von der Region kann dann risikoadäquat beeinflusst werden.

Bundesländerebene

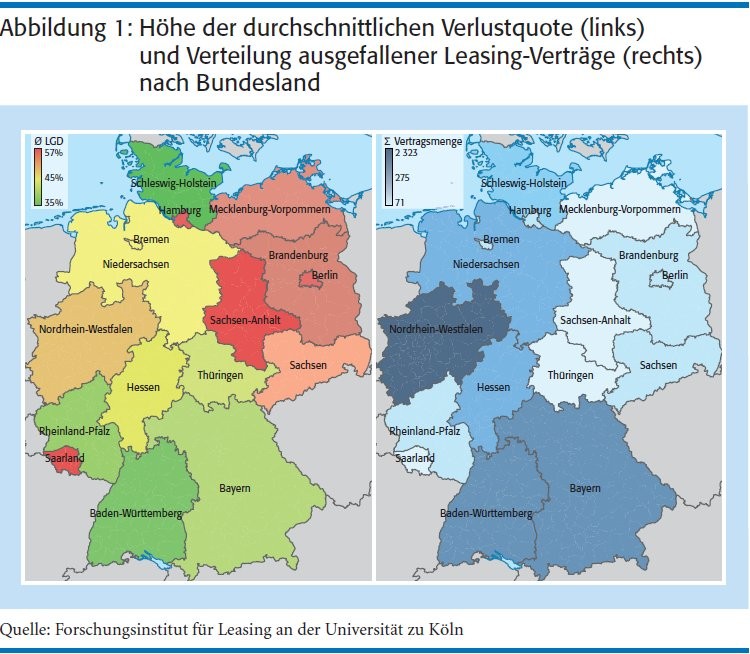

Abbildung 1 unterteilt Deutschland in seine Bundesländer. Die linke Abbildung färbt die deutschen Bundesländer entsprechend der Verlustquote der ausgefallenen Leasing-Nehmer mit Sitz im jeweiligen Gebiet ein. Auf dieser Aggregationsstufe reicht die durchschnittliche Verlustquote von 35 Prozent in Schleswig-Holstein bis 57 Prozent in Sachsen-Anhalt.

Artikel 161 CRR gibt eine Verlustquote von 45 Prozent für vorrangige Risikopositionen ohne anerkannte Sicherheit vor. Diese Verlustquote geht im auf internen Ratings basierenden Basisansatz als Risikoparameter in die Ermittlung der risikogewichteten Aktiva ein. Ausgehend von einer Verlustquote von 45 Prozent, liegen elf der 16 Bundesländer über diesem regulatorischen Schwellenwert. Insbesondere die neuen Bundesländer sowie Hamburg und das Saarland weisen eine durchschnittliche Verlustquote von über 53 Prozent auf. Der Rest des Landes liegt bei einem Gesamtdurchschnitt von 43 Prozent.

Die rechte Grafik in Abbildung 1 veranschaulicht die Menge der ausgefallenen Leasing-Verhältnisse innerhalb der Ländergrenzen. Es wird deutlich: Gerade den Gebieten mit hoher durchschnittlicher Verlustquote liegen wenige, im Mittel lediglich 202 ausgefallene Verträge zugrunde. Der verbleibende Teil der Republik ist im Durchschnitt mit 840 Verträgen unterlegt, wobei Nordrhein-Westfalen mit 2 300 Verträgen ein deutliches Übergewicht besitzt.

Es liegt der Verdacht nahe, für die erhöhte Verlustquote in bestimmten Gebieten könnten einige wenige Verträge verantwortlich sein, die besonders hohe Verlustquoten aufweisen. Der Ursache für die hohen Verlustquoten soll im Folgenden nachgegangen werden.

Regionale Analyse

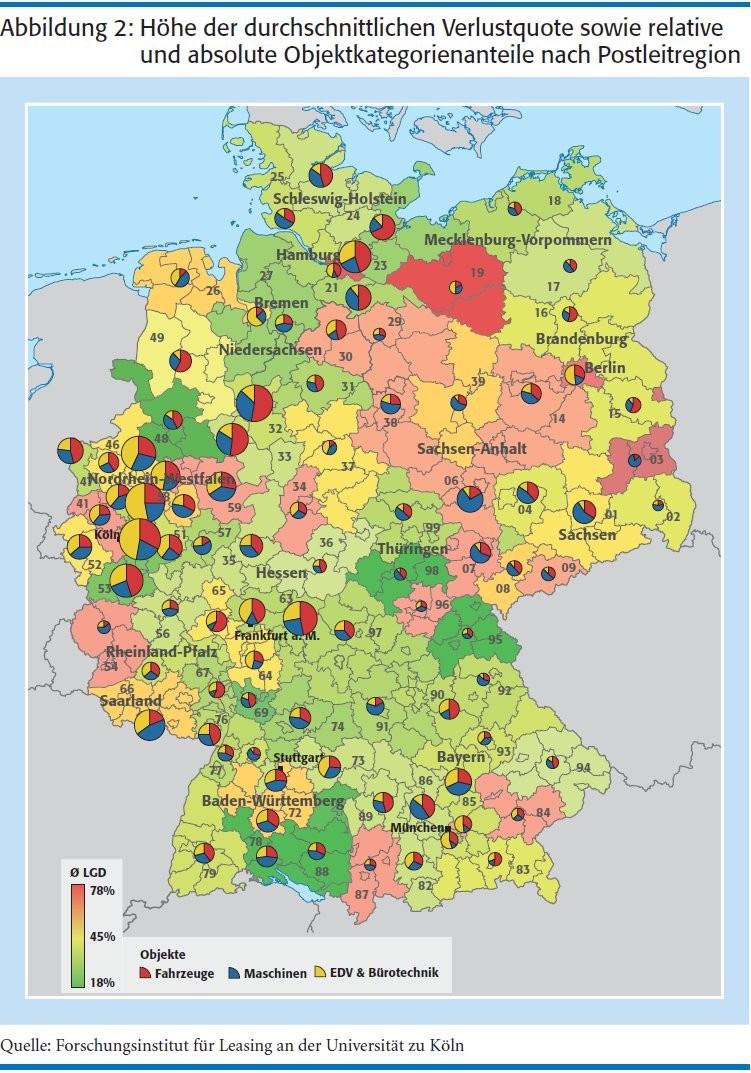

Zur feineren Analyse des Vertragsportfolios werden die relevanten Gebiete zu Postleitregionen zusammengefasst. Diese entsprechen den ersten beiden Ziffern der Postleitzahl. Die Schattierung der Flächen in Abbildung 2, Seite 16, er folgt wie zuvor und beschreibt die mittlere Verlustquote einer Region, in der mindestens ein ausgefallener Leasing-Nehmer seinen Sitz hat. Die eingeblendeten Kreisdiagramme geben Auskunft über die relative Menge der geleasten Objekte. Zusätzlich lässt sich die absolute Menge der Leasing-Verträge von der Größe des Kreisdiagramms ableiten.

Nahezu die Hälfte der Postleitregionen realisiert eine Verlustquote von weniger als 45 Prozent. Das bedeutet eine Konzentration der verlustträchtigen Leasing-Verhältnisse in bestimmten Regionen, sodass sich insbesondere der große rötliche Block in Nordostdeutschland stellenweise auflöst.

Die Kreisdiagramme verdeutlichen es: In Gebieten mit hoher Verlustquote sind häufig überwiegend Leasing-Verträge über Maschinen und/oder EDV und Bürotechnik ausgefallen. Diese Verträge weisen im Mittel höhere Verlustquoten auf als Leasing-Verträge über Fahrzeuge.

Ein Blick in die Daten verrät schließlich: Die Verlustquoten der Kategorien Maschinen und EDV und Bürotechnik sind vor allem in Nordostdeutschland verhältnismäßig hoch. Die Ursachenforschung könnte nun anhand weiterer geografischer Analysen oder bewährter Methoden des Risikomanagements an dieser Stelle fortgeführt werden.

Praktische Erkenntnisse

Die geografische Analyse von Risikokennzahlen ermöglicht häufig den Zugang zu verdichteten Portfoliodaten auf eine sehr anschauliche Weise. Ähnlich den geografischen Informationssystemen der Versicherungsbranche lassen sich mithilfe einer Historie von Leasing-Verhältnissen beispielsweise regionale Gefährdungsklassen erstellen. Ist die Ausfallwahrscheinlichkeit Gegenstand der Untersuchung, so bilden diese Klassen implizit die Ansteckungsgefahren von Leasing-Nehmern untereinander oder auch regionale Einflussfaktoren ab, so beispielsweise die Gefahr von Elementarschäden. Den ermittelten Risiken könnte dann in einem weiteren Schritt bei der Vertragsgestaltung neuer Verträge in entsprechenden Regionen Rechnung getragen werden. Für bereits bestehende Verträge ließe sich das vorzuhaltende Risikokapital präziser zuteilen.

Zur Visualisierung von mit geografischen Informationen verknüpften Daten existiert eine Vielzahl an kostenpflichtiger aber auch kostenfreier Software. Die bekanntesten Open-Source-Projekte sind GRASS GIS und QGIS. Für den internen Gebrauch bietet sich die intuitiv zu bedienende Softwarelösung Microsoft® MapPoint an. Zum Einstieg eignet sich insbesondere das kürzlich erschienene Power Map Preview for Excel 2013. Dieses ermöglicht auf einfache Weise die weltweite Darstellung topologischer und sogar chronologischer Informationen in Verbindung mit den analyserelevanten Kennzahlen.

Einzelne Leasing-Nehmer sind nicht repräsentativ für eine Region oder ein ganzes Bundesland; bei der Interpretation der erstellten Grafiken muss man sich dessen bewusst sein. Die geografische Analyse sollte immer nur ein Instrument zur Findung häufig versteckter Zusammenhänge sein. Es empfiehlt sich, die tatsächliche Auswertung auf den quantitativen Daten durchzuführen.

Darüber hinaus sind die Anforderungen an ein Kunden-Scoring gemäß § 28 b Bundesdatenschutzgesetz (BDSG) zu prüfen. Demnach dürfen zur Ermittlung der Wahrscheinlichkeit für ein bestimmtes zukünftiges Verhalten, unter anderem der Zahlungsunfähigkeit, nicht ausschließlich Anschriftendaten genutzt werden.

Eugen Töws, Köln, ist wissenschaftlicher Mitarbeiter am Forschungsinstitut für Leasing an der Universität zu Köln. Dort befasst er sich hauptsächlich mit statistischen Lernverfahren zur Umsetzung regulatorischer Anforderungen an Leasing-Gesellschaften.E-Mail: toews[at]wiso.unikoeln[dot]de