Das Management von Kreditrisiken gehört zum Tagesgeschäft von Leasing-Gesellschaften. Die Ausgestaltung und der Umfang des Risikomanagements werden jedoch häufig durch die zu erfüllenden regulatorischen Vorgaben determiniert. Insbesondere die Capital Requirements Regulation (CRR) sowie die Mindestanforderungen an das Risikomanagement (MaRisk) sind, je nach Konzernstruktur, die relevanten regulatorischen Verordnungen für deutsche Leasing-Gesellschaften.

Zweifellos ist die Quantifizierung von Kreditrisiken unabhängig von den regulatorischen Anforderungen grundsätzlich Bestandteil des Risikomanagements einer Leasing-Gesellschaft. Darüber hinaus kann das Risikomanagement gleichwohl auch einen entscheidenden Beitrag zur Steuerung der Leasing-Gesellschaft liefern, wodurch sich im Optimalfall monetäre Vorteile für diese ergeben. Im Einzelfall ist eine Verknüpfung dieser unterschiedlichen Facetten des Risikomanagements möglich.

Unterschiedliche Zahlungsströme

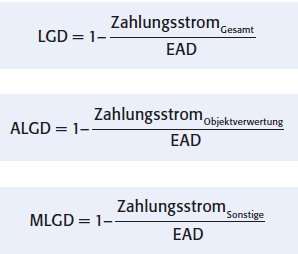

Grundlage für die Bestimmung von Kreditrisiken ist im Wesentlichen die Schätzung der relevanten Parameter. Diese sind die Ausfallwahrscheinlichkeit (Probability of Default - PD), die Verlustquote bei Vertragsausfall (Loss Given Default - LGD) sowie der bei Vertragsausfall ausstehende Forderungsbetrag (Exposure at Default - EAD). Zur Vorhersage der Ausfallwahrscheinlichkeit kann im Leasing-Geschäft grundsätzlich ein identisches Vorgehen verfolgt werden wie im Kreditgeschäft. Im Hinblick auf die Schätzung der Verlustquote ist es hingegen sinnvoll, Modelle zu entwickeln, die explizit auf die Besonderheiten von Leasing-Verträgen zugeschnitten sind.

Eine charakteristische Eigenschaft des Leasing-Geschäfts besteht darin, dass Leasing-Gesellschaften im Zuge der Bearbeitung und Abwicklung eines ausgefallenen Vertrags Einnahmen aus zwei unterschiedlichen Zahlungsquellen erhalten. Einerseits ergeben sich, analog zur Abwicklung eines ausgefallenen Kredits, beispielsweise Zahlungen durch den Schuldner im Rahmen eines Insolvenzverfahrens. Darüber hinaus haben Leasing-Gesellschaften die Möglichkeit, Erlöse aus der Verwertung des Leasing-Objekts zu vereinnahmen.

Definition von Teil-Verlustquoten

Bislang wird die Verlustquote im Hinblick auf die Entwicklung von Schätzmodellen häufig als eine ganzheitliche Kennzahl angesehen. In Bezug auf die Schätzung der Verlustquote im Kreditgeschäft ist eine derartige Betrachtungsweise nachvollziehbar. Bei Leasing-Verträgen erscheint dieser Ansatz jedoch nicht ange messen, da die für das Leasing-Geschäft charakteristischen regelmäßigen Rückflüsse aus der Objektverwertung unberücksichtigt bleiben.

Um explizit ein Verfahren zur Schätzung von Leasing-Verlustquoten zu entwickeln, ist es aus ökonomischen Gesichtspunkten naheliegend in einem ersten Schritt den gesamten Zahlungsstrom, der während der Abwicklung von Leasing-Verträgen anfällt, in zwei disjunkte Klassen aufzuteilen und somit entsprechende Teil-Verlustquoten zu definieren. Eine objektbezogene Verlustquote (assetrelated Loss Given Default - ALGD) berücksichtigt sämtliche Zahlungen, die mit der Verwertung des Leasing-Objekts in Verbindung stehen. Anderweitige Zahlungen werden in der sonstigen Verlustquote (miscellaneous Loss Given Default - MLGD) subsumiert. Mit Blick auf eine einfache Interpretation beziehen sich die beiden Teil-Verlustquoten, ebenso wie die gesamte LGD, auf den gesamten Forderungsbetrag:

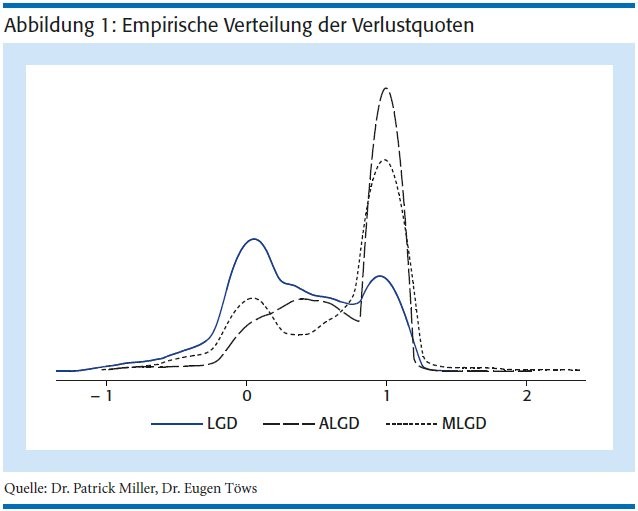

Empirisch wird für die LGD typischerweise eine komplexe multimodale Verteilung, das heißt mit mehreren Gipfeln, beobachtet. Dies ist in Abbildung 1 zu erkennen. Auch die Verteilungen von ALGD und MLGD zeigen eine leichte Multimodalität. Nichtsdestoweniger ist die ALGD für sich genommen wesentlich einfacher zu schätzen als die LGD. Dies liegt darin begründet, dass die ALGD im Vergleich zur LGD und MLGD eine deutlich geringere Volatilität oder Standardabweichung aufweist. Des Weiteren ist zu berücksichtigen, dass ALGD und MLGD grundsätzlich von unterschiedlichen Einflussfaktoren abhängen.

Im Zuge einer separaten Analyse der Teil-Verlustquoten ist es möglich, diese unterschiedlichen Einflussfaktoren zu identifizieren und bei der Schätzung adäquat zu berücksichtigen. Beispielsweise hängt die MLGD typischerweise im Wesentlichen von kundenspezifischen Faktoren ab, wohingegen die ALGD vorrangig durch objektspezifische Informationen determiniert wird.

Theoretische obere Schranke der Verlustquote

Ausgehend von der Definition und Bestimmung der Teil-Verlustquoten ist es naheliegend, den Zusammenhang zwischen ALGD und LGD näher zu betrachten. Die Zahlungen aus der Verwertung des Leasing-Objekts stellen für Leasing-Gesellschaften im Grunde einen Bonus dar, der ergänzend zu den Zahlungen aus dem kredittypischen Abwicklungsprozess vereinnahmt werden kann. Insbesondere haben Leasing-Gesellschaften als Eigentümer des Leasing-Objekts gemäß § 47 Insolvenzordnung ein Aussonderungsrecht und können aus diesem Grund den Prozess der Objektverwertung im Allgemeinen aktiv steuern. Da sich die objektbezogene Verlustquote per Definition auf den gesamten Forderungsbetrag bezieht, sollte sie im Optimalfall die Verlustquote nach oben beschränken. Andernfalls würden im Rahmen des kredittypischen Abwicklungsprozesses Verluste generiert.

Wie in Abbildung 2, Seite 124, zu erkennen ist, verläuft der kredittypische Abwicklungsprozess jedoch in der Praxis keinesfalls immer erfolgreich, sondern generiert regelmäßig Verluste. Gleichwohl wird deutlich, dass es ex post möglich ist, die Menge aller Leasing-Verträge in zwei mehr oder weniger disjunkte Gruppen einzuteilen, abhängig davon, ob der kredittypische Abwicklungsprozess erfolgreich verlaufen ist oder nicht.

Mehrstufiges Schätzverfahren

Unter Berücksichtigung dieses beobachteten Zusammenhangs zwischen objektbezogener und Gesamt-Verlustquote bietet sich zur Schätzung von Verlustquoten im Leasing-Geschäft ein mehrstufiges Verfahren an. Der Ablauf dieses Verfahrens ist in Abbildung 3, Seite 126, skizziert. Ausgehend von der Definition der Teil-Verlustquoten besteht die erste Stufe dieses Verfahrens aus einer separaten Schätzung von objektbezogener und sonstiger Verlustquote für jeden einzelnen Leasing-Vertrag.

In einer zweiten Stufe erfolgt eine Klassifikation in zwei Gruppen. Dabei wird unterschieden, ob für einen Leasing-Vertrag zu erwarten ist, dass die ALGD eine obere Schranke für die Verlustquote bilden wird, das heißt der kredittypische Abwicklungsprozess erfolgreich verlaufen wird oder nicht. Grundsätzlich ist eine Zuordnung zu diesen beiden Klassen bereits anhand der in der ersten Stufe bestimmten Schätzungen der Teil-Verlustquoten möglich.

Um den Einfluss potenzieller Fehler bei der Schätzung der Teil-Verlustquoten auf das weitere Verfahren zu beschränken, ist allerdings die Implementierung eines Klassifikationsalgorithmus sinnvoll. Dabei stellen die Schätzungen von objektbezogenen und sonstigen Verlustquoten lediglich einen Teil der erklärenden Faktoren dar. Ein solcher Klassifikationsalgorithmus ordnet einen Leasing-Vertrag nicht bloß einer der beiden Klassen zu, sondern bestimmt die Wahrscheinlichkeiten, mit der ein Leasing-Vertrag der einen oder der anderen Klasse angehört.

In der finalen dritten Stufe werden zunächst je Leasing-Vertrag zwei Schätzungen der Verlustquote bestimmt. Bezugnehmend auf die in der zweiten Stufe des Verfahrens definierten Klassen wird die Verlustquote jeweils einmal unter der Annahme, dass der kredittypische Abwicklungsprozess für den betrachteten Leasing-Vertrag erfolgreich beziehungsweise nicht erfolgreich verlaufen wird, geschätzt. Die finale Schätzung der Verlustquote eines Leasing-Vertrags ergibt sich dann als Linearkombination aus diesen beiden Schätzungen, wobei die in der zweiten Stufe bestimmten Szenario-Wahrscheinlichkeiten als Gewichte fungieren.

Praktische Umsetzung

Das dargelegte mehrstufige Verfahren zur Schätzung der Verlustquote von Leasing-Verträgen ist in der praktischen Anwendung sehr flexibel. Grundlegender Bestandteil des Verfahrens ist gleichwohl die Bestimmung von Schätzungen der Teil-Verlustquoten (Stufe 1) sowie der Verlustquote (Stufe 3). Die Auswahl eines geeigneten Schätzalgorithmus obliegt dem Anwender und kann institutsspezifische Besonderheiten berücksichtigen.

Ein geeigneter Schätzalgorithmus, welcher sich aus praktischen Gesichtspunkten anbietet, ist beispielsweise die lineare Regression. Ein einfaches lineares Regressionsmodell ist aktuell wohl das am häufigsten zur Verlustquoten-Schätzung implementierte Verfahren. Die große Akzeptanz dieser Methodik in der Finanzwelt ist da rauf zurückzuführen, dass ein lineares Regressionsmodell typischerweise sehr robuste Schätzungen generiert. Gleichzeitig ermöglicht die Annahme linearer Zusammenhänge zwischen den treibenden Faktoren der Verlustquote und der LGD selbst eine einfache und intuitive Interpretation der Abhängigkeiten. Unter stabilen Rahmenbedingungen können auch fortgeschrittene mathematische Schätzalgorithmen durchaus sehr gute Schätzungen der Verlustquote liefern. Die Ergebnisse dieser komplexen Methoden sind jedoch gerade im Zeitablauf oftmals weniger stabil.

Präzise und robuste LGD-Schätzung

Das explizit für die Schätzung der Verlustquote von Leasing-Verträgen konzipierte mehrstufige Verfahren wurde auf empirischen Daten von drei deutschen Leasing-Gesellschaften überprüft. Entsprechend den vorangegangenen Ausführungen wurden die Schätzungen der Teil-Verlustquoten (Stufe 1) sowie der Verlustquote (Stufe 3) mit einem linearen Regressionsmodell bestimmt. Die Klassifikation in der zweiten Stufe des Verfahrens wurde mit einem Random-Forest-Modell durchgeführt. Als Referenz für die Ergebnisse des mehrstufigen Verfahrens wurden direkte Verlustquoten-Schätzungen herangezogen, die mit einem einfachen linearen Regressionsmodell berechnet wurden.

Die Auswertungen zeigen, dass das mehrstufige Verfahren im Vergleich zum einfachen linearen Regressionsmodell signifikant und systematisch genauere Schätzungen der Verlustquote generiert. Bemerkenswert in diesem Kontext ist, dass sich das mehrstufige Verfahren, ebenso wie das lineare Regressionsmodell, durch eine hohe Stabilität der Verlustquoten-Schätzung im Zeitablauf auszeichnet. Im Gegensatz zu einigen komplexen mathematischen Modellen punktet das mehrstufige Verfahren somit durch präzise und zugleich robuste Verlustquoten-Schätzungen. Diese Eigenschaften sind primär darauf zurückzuführen, dass die Struktur und das Design des mehrstufigen Verfahrens auf den genannten ökonomischen Überlegungen beruhen und zudem die Charakteristika des Leasing-Geschäfts berücksichtigen.

Universelle Anwendbarkeit für Schätzverfahren

Konzeptionell basiert das mehrstufige Verfahren auf einer Aufteilung des gesamten Zahlungsstroms, der während der Abwicklung eines Leasing-Vertrags anfällt. Aus praktischen Gesichtspunkten ist eine der Grundvoraussetzungen für die Anwendbarkeit dieses Schätzverfahrens somit die Verfügbarkeit von Informationen zu den Zahlungen aus dem Abwicklungsprozess.

Grundsätzlich verfügen nahezu alle Leasing-Gesellschaften über Informationen zu den Zahlungsströmen ihrer Geschäfte. Hinsichtlich der Granularität der vorhandenen Informationen bestehen innerhalb der Leasing-Branche allerdings bedeutende Unterschiede. Nur wenige Leasing-Unternehmen können auf sehr detaillierte Informationen zu den relevanten Zahlungsströmen zurückgreifen. Diese stehen vor allem bankennahen Gesellschaften, die zur Ermittlung der Eigenmittelunterlegung den fortgeschrittenen auf internen Ratings basierenden Ansatz verwenden, zur Verfügung.

Erfreulicherweise zeigen die empirischen Ergebnisse allerdings, dass eine hohe Granularität an Informationen zu den Zahlungsströmen aus dem Abwicklungsprozess keine Voraussetzung für die erfolgreiche Anwendung des mehrstufigen Schätzverfahrens ist. Wenngleich die Präzision der Verlustquoten-Schätzung mit zunehmenden Informationen zu den relevanten Zahlungsströmen ansteigt, so genügen bereits rudimentäre Informationen, um gute Schätzergebnisse zu erzielen. Das mehrstufige Verfahren erreicht bereits mit wenigen Informationen zu den relevanten Zahlungsströmen eine höhere Genauigkeit als das einfache lineare Regressionsmodell.

Implikationen für das Risikomanagement

Das vorgestellte Verfahren orientiert sich an einfachen ökonomischen Überlegungen und ist aufgrund seines mehrstufigen Aufbaus sehr flexibel. So können die bisher angewandten Verfahren, wie beispielsweise lineare Regressionsmodelle, mit vergleichsweise geringem Aufwand adjustiert und grundsätzlich beibehalten werden. Da das Verfahren weniger von der jeweiligen Schätz- oder Klassifikationsmethode abhängt als vielmehr von den Besonderheiten des Leasing-Geschäfts und von der anwendenden Leasing-Gesellschaft, lassen sich die Methoden ähnlich einem Baukastenprinzip selektiv einsetzen. Der Vorteil präziser LGD-Prognosen durch das mehrstufige Schätzverfahren gegenüber einer direkten Schätzung der Verlustquote bleibt unabhängig von der gewählten Methode bestehen.

Aus der Perspektive des Risikomanagements wird unabhängig von der Größe, Struktur und Organisation einer Leasing-Gesellschaft grundsätzlich eine möglichst genaue Prognose der für das Kreditrisiko relevanten Parameter angestrebt. Für sämtliche Leasing-Gesellschaften liegt daher ein Mehrwert verbesserter Schätzungen der Verlustquote insbesondere in der daraus resultierenden optimierten internen Risikosteuerung.

Darüber hinaus profitieren bankennahe Leasing-Gesellschaften, die zur Eigenmittelunterlegung den fortgeschrittenen auf internen Ratings basierenden Ansatz verwenden, von einer verbesserten Parameterschätzung, da sich potenziell eine Verringerung der risikogewichteten Aktiva und somit eine verringerte Eigenmittelunterlegung ergibt. Unter diesen Gesichtspunkten ist die Implementierung des mehrstufigen Verfahrens zur Schätzung der Verlustquote somit für zahlreiche Unternehmen der Leasing-Branche vorteilhaft.

Im Hinblick auf Synergien ist gleichwohl bemerkenswert, dass die Optimierung der Risikosteuerung, die sich durch die verbesserte LGD-Prognose ergibt, nicht der einzige Mehrwert bei Anwendung des mehrstufigen Schätzverfahrens für eine Leasing-Gesellschaft ist. Neben der Quantifizierung von Kreditrisiken gehört als weitere Facette zum Risikomanagements die Bereitstellung von Informationen, die zur Steuerung einer Leasing-Gesellschaft genutzt werden können. In diesem Kontext liefert das mehrstufige Schätzverfahren ebenfalls einen Beitrag, da es neben der LGD-Prognose zudem Informationen bereitstellt, die zur Optimierung des Abwicklungsprozesses herangezogen werden können. Die Grundlage dafür ist wiederum die vollzogene Separierung der während der Abwicklung anfallenden Zahlungen in einen objektbezogenen und einen sonstigen Zahlungsstrom. Diese Separierung ermöglicht einen guten Überblick über die jeweiligen Prozesse.

Optimierung des Abwicklungsprozesses

Wie aus Abbildung 2, Seite 124, hervorgeht, überschreitet die final realisierte Verlustquote eines Leasing-Vertrags regelmäßig die objektbezogene Verlustquote. Je nach Leasing-Gesellschaft wird dieser Sachverhalt für mehr als 30 Prozent der ausgefallenen und anschließend abgewickelten Leasing-Verträge beobachtet. Dies impliziert, dass der Prozess zur Abwicklung ausgefallener Leasing-Verträge nicht ausnahmslos effizient ist. Aus Sicht einer Leasing-Gesellschaft wäre es zweifellos sinnvoll, in allen Fällen, in denen die Verlustquote die ALGD überschreitet, auf den kredittypischen Abwicklungsprozess zu verzichten, da dieser letztlich zu Verlusten führt.

Die Durchführung der Objektverwertung zu hinterfragen ist demgegenüber nicht notwendig, da Leasing-Gesellschaften aufgrund ihrer Expertise und ausgezeichneten Kenntnis der Sekundärmärke nahezu ausnahmslos einen positiven Nettoertrag aus der Objektverwertung generieren. Retrospektiv betrachtet ist es Leasing-Gesellschaften möglich, eine um zehn Prozent geringere Verlustquote zu realisieren, sofern der kredit typische Abwicklungsprozess ausschließlich im Falle eines erfolg reichen Verlaufs durchgeführt wird.

Im Hinblick auf die praktische Umsetzung einer entsprechenden Optimierung des Abwicklungsprozesses besteht das Problem für Leasing-Gesellschaften darin, dass zum Zeitpunkt des Ausfalls eines Leasing-Vertrags nicht bekannt ist, ob der kredittypische Abwicklungsprozess erfolgreich verlaufen wird. An dieser Stelle kann jedoch auf Informationen zurückgegriffen werden, die das vorgestellte Verfahren bereitstellt. Diese Informationen können maßgeblich die Entscheidungsfindung unterstützen. Das Resultat der in Stufe zwei des Verfahrens durchgeführten Klassifikation liefert, gegeben den Charakteristika eines Leasing-Vertrags, eine gute Indikation bezüglich des erwarteten Ausgangs des kredittypischen Abwicklungsprozesses.

Theoretisch wäre es denkbar, den kredittypischen Abwicklungsprozess grundsätzlich auszusetzen. Dies setzt voraus, dass mit einer Wahrscheinlichkeit von mehr als 50 Prozent erwartet wird, dass die Verlustquote die objektbezogene Verlustquote übersteigt. Aus praktischer Sicht besteht bei dieser Vorgehensweise allerdings das Risiko, dass in einigen Fällen auf den kredittypischen Abwicklungsprozess verzichtet wird, obwohl dieser zu einem positiven Ergebnisbeitrag führen würde. Der Grund dafür ist, dass eine valide Aussage bezüglich des erwarteten Ausgangs des kredittypischen Abwicklungsprozesses bei Klassifikationswahrscheinlichkeit um 50 Prozent nur schwer möglich ist.

Ein geeignetes Vorgehen für die praktische Anwendung ist beispielsweise die Abwicklung eines Leasing-Vertrags auf die Objektverwertung zu beschränken, wenn aus dem weiteren Eintreibungsprozess mit einer Wahrscheinlichkeit von mehr als 75 Prozent Verluste erwartet werden. Durch eine solche Optimierung des Abwicklungsprozesses können Leasing-Gesellschaften ohne den Eingang hoher Risiken im Mittel eine geringe Verlustquote realisieren. Ein entsprechender Prozess zur Organisation der Abwicklung ist in Abbildung 4 , Seite 126, dargestellt.

Herausforderungen

Die Aussonderung und Verwertung des Leasing-Objekts eines ausgefallenen Leasing-Vertrags ist aus ökonomischer Sicht grundsätzlich von Vorteil für die Leasing-Gesellschaft. Wie beschrieben stellt dieser Erlös einen Bonus für die Leasing-Gesellschaft dar und mindert, falls realisiert, den ausstehenden Forderungsbetrag regelmäßig substanziell. Allerdings sollten die Ergebnisse und Entscheidungshilfen des vorgestellten mehrstufigen Verfahrens zur Schätzung der Verlustquote nicht unmittelbar weiterverarbeitet werden. Möglich ist die Festlegung zusätzlicher Indikatoren, nach denen eine weitergehende Einzelprüfung durchzuführen wäre. Denkbar sind beispielsweise Materialitätsschwellen für besonders hohe Forderungsbeträge oder Leasing-Nehmer, die wiederholt oder mehrfach ausfallen.

Das vorgestellte Verfahren vermag zweifellos im Durchschnitt und deshalb auf das Portfolio an Leasing-Verträgen gesehen die Verlustquote präzise zu schätzen. Aus diesem Grund eignet es sich zur automatisierten Steuerung insbesondere für große Leasing-Gesellschaften. Für den einzelnen Leasing-Vertrag gilt jedoch, dass die Verlustquote durch Berücksichtigung der fallbedingten Eigenheiten und damit durch Expertenschätzungen mit dem einhergehenden zusätzlichen Aufwand und Kosten, nochmals präziser prognostiziert werden kann. Diese Herangehensweise kann mit dem mehrstufigen Verfahren kombiniert werden und sich nach im Vorfeld festgelegten Kriterien auf bestimmte Fälle beschränken. So könnten die gesellschaftsspezifischen Abwicklungsstrategien gewahrt und darüber hinaus trotz des Ausfalls das Kundenverhältnis mittel- bis langfristig beibehalten oder sogar verbessert werden.