Das Autohaus bleibt auf absehbare Zeit der Dreh- und Angelpunkt für Kundenkontakte: 95 Prozent der Autokäufer wollen laut einer Untersuchung des Arbeitskreises Autobanken (AKA) ein oder mehrere Autohäuser vor der endgültigen Kaufentscheidung besuchen.1) Das bedeutet konkret: Wenn der Kunde in den Showroom kommt, bestens informiert und kaufbereit, dann muss dieser Besuch zu einem Abschluss führen. Einen zweiten "Schuss" gibt es nicht. Hier helfen Finanzdienstleistungen: Sie sind ein zentraler Baustein in der Kundenbeziehung, verschaffen dem Kunden den gewünschten finanziellen Spielraum zur Erfüllung seiner Mobilitätswünsche, erhöhen die Kontaktfrequenz und sind für den Handel eine bedeutende Ertragsquelle. Aber wie ist das Geschäft mit Finanzierung, Leasing und Versicherungen zu organisieren?

Captive oder Non-Captive?

Sollte man diese Dienstleistungen in eigener Verantwortung übernehmen oder mit einem Partner zusammenarbeiten? Abgesehen von den ganz großen Playern, wie etwa der Emil-Frey-Gruppe mit der FFS-Bank, stellt sich die Make-or-Buy-Frage für die Handelsbetriebe der Automobilwirtschaft nicht. Dafür setzen die maßgeblichen Regulierungsauflagen der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und die Anforderungen an die Qualifikationen des Managements einer Bank zu hohe Hürden. Selbst wenn das erreichbare Finanzierungsvolumen einen solchen Ansatz rechtfertigen würde, wäre es schwer, mit der Vielfalt und Komplexität der im Markt für Absatzfinanzierung angebotenen Produkte zu konkurrieren.

Die meisten Autohäuser stehen daher vor dem Dilemma, sich für einen Partner entscheiden zu müssen. Wer ist der richtige? Ein herstellerverbundener Anbieter (Captive) oder ein freier Anbieter (Non-Captive)? Bei dieser Entscheidung geht es nicht allein darum, wer die höchste Provision und Bonifikation für die Vermittlung zahlt. Viel wichtiger ist es, wer das Geschäft der automobilen Finanzdienstleistung am besten beherrscht. Burkhard Weller bringt es auf den Punkt: "Autobanken finanzieren Autos; Hausbanken finanzieren Häuser." Diese pointierte Formulierung des geschäftsführenden Gesellschafters der Weller-Gruppe, eine der größten deutschen Automobilhandelsgruppen, verdeutlicht das besondere Know-how der Captives und die vielen Vorteile für den Handel.

Systemintegration

In der Einkaufsfinanzierung bietet die Systemintegration mit dem Hersteller und dessen Captive eine sehr einfache Abwicklung: Die ausgelieferten Fahrzeuge werden automatisch dem Händlerkonto bei der Herstellerbank belastet und im Verkaufsfall durch Verrechnung der vermittelten Kundenfinanzierungen automatisch abgelöst. Die Konditionen richten sich selbstverständlich nach der Bonität des Händlers.

Das heißt aber nicht, dass bei einer schlechten Rating-Note das Autohaus gar keinen Kredit mehr erhält. Im Gegenteil, die Captives sind auch bei solchen "Problemfällen" im Interesse des Herstellers und der gesamten Handelsorganisation um vernünftige Lösungen bemüht.

Fokus Restwert

Mit innovativen Produkten stärken die Captives die Kundenloyalität, den Fahrzeugumschlag und das Up-Selling. Hier kommen vor allem restwertbasierte Finanzierungen, wie Leasing und Drei-Wege-Finanzierung, zum Einsatz. In Zusammenarbeit mit Hersteller und Handel werden möglichst marktgerechte Prognosen für den zu erwartenden Wert des Fahrzeugs am Gebrauchtwagenmarkt erarbeitet, um die Risiken aus dem Remarketing für den Handel klein zu halten. Zur Durchsetzung der kalkulierten Restwerte beim Wiederverkauf bewährt sich die eingespielte Zusammenarbeit mit der Handelsorganisation der jeweiligen Fahrzeugmarke.

In der Kundenfinanzierung sind die Restwerte der entscheidende Stellhebel zur Schaffung attraktiver Monatsraten: Je höher der Restwert, desto geringer fällt die monatliche Belastung aus. Vergleichbare Monatsraten können Non-Captives nur über eine Streckung der Vertragslaufzeiten bis zu 84 Monaten darstellen. Das birgt für das Autohaus jedoch den Nachteil, dass die langfristige Einbindung des Kunden in die laufende Finanzierung das Anschlussgeschäft verzögert. Mögliche zusätzliche Erlöse aus dem Neu- und Gebrauchtwagengeschäft verschieben sich in die Zukunft, wenn der Kunde überhaupt wieder zurückkommt.

Kundenloyalität

Restwertbasierte Finanzierungen der Captives steuern den Kunden quasi automatisch in das Autohaus zurück, weil das Fahrzeug am Vertragsende zum Restwert zurückgenommen wird. Diese Form der Kredit- oder Leasing-Finanzierung verbindet den Vorteil günstiger Monatsraten mit der Chance, demselben Kunden ein neues und vielleicht höherwertiges Fahrzeug frühzeitiger zu verkaufen. Daher wird sie von den Captives regelmäßig dem Kunden als erste Option angeboten.

Die Erfahrung zeigt, dass sich lange Vertragslaufzeiten negativ auf die Kundenbeziehung auswirken und die Wechselbereitschaft fördern. So sind Kunden der Herstellerbanken zu 63 Prozent gegenüber der gewählten Marke loyal, Kunden anderer Banken dagegen nur zu 37 Prozent.2)

Up-Selling-Potenzial

Für den geschulten Verkaufsberater bieten niedrige Monatsraten weiteres Up-Selling-Potenzial, wenn er den Illusionseffekt der Monatsrate geschickt nutzt: Eine höhere Motorisierung oder bessere Ausstattung des Fahrzeugs scheinen dem Kunden in der Monatsrate erschwinglicher als auf Basis der UPE, also der unverbindlichen Preisempfehlung. So haben sich 43 Prozent der Captive-Kunden für eine umfangreichere Ausstattung entschieden als ursprünglich geplant.3)

Viele Non-Captives verfolgen hier, wenn die Kundenverbindung erst einmal steht, eher ein Cross-Selling zu den eigenen Bankprodukten, wie etwa Bardarlehen oder Vermögensanlagen, als zu anderen Produkten des Autohauses.

Mehrwert durch Full Service

Bei der Kundengewinnung gilt es, die Bedürfnisse der Zielgruppe passgenau zu erfassen und im Produktangebot abzubilden. Hier haben sich die Mobilitätspakete/Flatrates der Captives bewährt. Ähnlich den Full-Service-Angeboten im gewerblichen Geschäft steht die Planbarkeit aller Kosten des Fahrzeugerwerbs und seiner Nutzung im Mittelpunkt. Die Flatrate verbindet die Kosten einer Kredit- oder Leasing-Finanzierung mit denen zusätzlicher Dienstleistungen, wie Kfz-Versicherung, Garantieverlängerung oder Wartung- und Reparaturversicherung, zu einem monatlichen Pauschalbetrag.

Ein Paketangebot schafft zudem Mehrwert für den Kunden. So kann ein Paket aus Finanzierung plus Kfz-Versicherung etwa für Fahranfänger mit der Schadensfreiheitsklasse 0 in der Mischkalkulation sehr viel günstiger sein als in einer getrennten Abrechnung. Und der allfällige Schaden oder der nächste Service wird mit Sicherheit in der eigenen Werkstatt behoben beziehungsweise durchgeführt.

Kundenbonität

Über das Zustandekommen einer Finanzierung entscheidet der Bankpartner. Die Anforderungen der Non-Captives an die Kundenbonität sind standardisiert und gelten für jeden Konsumentenkredit, unabhängig von Branche und Anschaffungsgegenstand. Werden sie nicht erfüllt, dann wird die Anfrage abgelehnt, und dem Handel entgehen Umsatz und Ertrag aus dem Grundgeschäft. Die Herstellerbanken haben ihre Risikoprüfungen speziell auf das Autogeschäft ausgelegt.

Mit sehr differenzierten Sicherheitsauflagen können sie auf die individuelle Situation des Kunden reagieren und dem Verkaufsberater am Point of Sale (PoS) abschlussorientiert helfen. Diese vertriebsunterstützende Ankaufspolitik trägt maßgeblich zum Markterfolg der Captives bei.

Refinanzierung

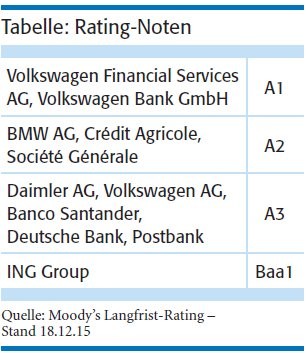

Neben den Anschaffungskosten, der Vertragslaufzeit, dem Restwert und der Anzahlung entscheidet der Zinssatz über die Höhe der Monatsrate und die tatsächlichen Kosten des Darlehens. Die Kalkulation des Kundenzinssatzes fußt auf den bankspezifischen Kosten der Mittelbeschaffung, die ihrerseits das Standing des jeweiligen Institutes am Kapitalmarkt reflektieren. Ein Blick auf die Rating-Noten zeigt, dass sich die Hersteller mit ihren Captives auf Augenhöhe mit Global Playern im Bankgeschäft zu Top-Konditionen refinanzieren (vgl. Tabelle, Seite 71).

Die flankierende Mittelbeschaffung über den Verkauf von Kredit- und Leasing-Forderungen und über Kundeneinlagen verschafft den Captives zusätzliche Spielräume bei der Preis- und Provisionsgestaltung.

Die Zusammenarbeit mit der Herstellerbank bietet dem Handel vor allem im Neuwagengeschäft viele Vorteile und hat sich über alle Wirtschaftszyklen hinweg bewährt. Angesichts der wachsenden Bedeutung des Internets als Vertriebskanal gilt es, die Partnerschaft zu pflegen und das Gebrauchtwagengeschäft gemeinsam weiter auszubauen.

1) Arbeitskreis der Banken und Leasinggesellschaften der Automobilwirtschaft (AKA): www.autobanken.de

2) Automobilbankenstudie 2016, vgl. Beitrag in dieser FLF-Ausgabe, Seite 66-69.

3) Ebenda.

Prof. Dr. Frank Stenner, Pullach, war von 1992 bis 2004 Vorsitzender der Geschäftsführung der BMW Bank GmbH. 2012 hat er eine Gastprofessur an der Hochschule für Wirtschaft und Umwelt (HfWU) Nürtingen-Geislingen, Fachbereich Automobilwirtschaft, übernommen. Darüber hinaus gehört er seit vielen Jahren dem Redaktionsbeirat der FLF an.E-Mail: frank.stenner[at]web[dot]de