Banken müssen Kreditrisiken mit Eigenkapital unterlegen, damit die ihnen anvertrauten Einlagen auch bei Kreditausfällen im unerwarteten Ausmaß sicher sind. Aktuell erfolgt die Bemessung auf der Basis der sogenannten Basel-II-Rahmenvorgaben aus dem Jahre 2006, also vor der Finanzmarktkrise. Die zentralen Regeln für Immobiliendarlehen nach dem Standardansatz passten seinerzeit beinahe auf eine halbe Textseite der Veröffentlichung Nr. 128 des Baseler Komitees für Bankenaufsicht (BCBS).

Seit Dezember 2017 liegt nun das BCBS-Papier Nr. 424 aus dem Basel-III-Paket vor; bereits die Nummerierung zeugt von zwischenzeitlich vielfältigen Regulierungsaktivitäten. Die Kapitalregeln für Immobilienkredite sollen demnach differenzierter werden und benötigen nun alleine für den Standardansatz mehr als sechs Textseiten. Für Banken bedeutet die Umsetzung somit eine höhere Komplexität. Zusammen mit den Investoren fragen sie sich zudem, ob die Kapitalanforderungen und damit die Kreditmargen eher steigen oder sinken. Grundsätzlich entscheidet jedes Kreditinstitut, ob es für die Kapitalunterlegung den Kreditrisikostandardansatz (KSA) oder einen auf internen Ratings basierenden Ansatz (IRBA) einsetzt, Letzteres in den Varianten Foundational (F-IRBA) und Advanced (A-IRBA). Für Immobilienkredite ist bisher A-IRBA besonders attraktiv, denn dort geht die institutseigene Schätzung der Verlusthöhe (Loss Given Default, LGD) ein: Hier lassen sich nämlich die relativ hohen Verwertungserlöse von Immobiliensicherheiten berücksichtigen. Institute, die den A-IRBA nutzen, haben damit aktuell Wettbewerbsvorteile gegenüber Finanzierern, die den KSA einsetzen.

Deutlich feinteiligere Ausgestaltung des KSA

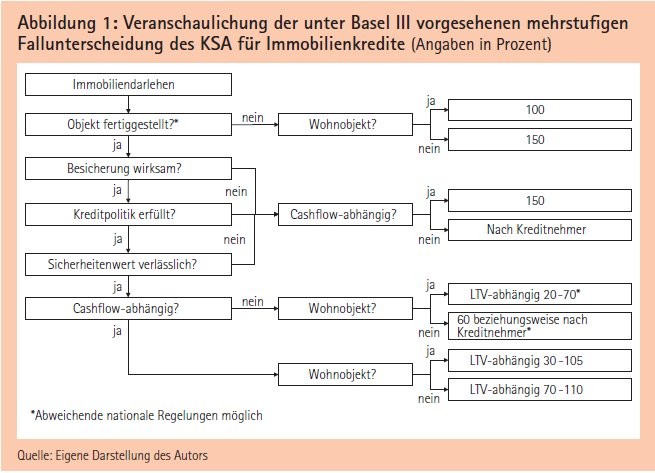

Im neuen Basel-III-Paket gibt es nun drei Aspekte, auf Grund derer diese Vorteilhaftigkeit tendenziell reduziert wird: Erstens wird der KSA deutlich feinteiliger ausgestaltet, zweitens kann der LGD im A-IRBA nicht mehr beliebig gering angesetzt werden, und drittens wird der Abstand zwischen KSA und IRBA mittels Output Floor begrenzt. Für den KSA zeigt Abbildung 1 die neu vorgesehene, mehrstufige Fallunterscheidung. Ausgangspunkt ist eine Finanzierung, die mit einer oder mehreren Immobilien besichert ist. Zu bestimmen ist das Risikogewicht, also der Prozentsatz, mit dem das Kreditvolumen in die Berechnung der Kapitalanforderung eingeht.

Die Basel-Vorgaben beruhen auf dem Gedanken, dass ein "normaler" Kredit ein Risikogewicht von 100 Prozent erhält und mit mindestens 8 Prozent Eigenkapital unterlegt werden soll. Erhält ein Darlehen wegen geringen Risikos ein Risikogewicht von 50 Prozent, so beträgt die effektive Kapitalanforderung nur noch 4 Prozent des Kreditvolumens. Damit signalisiert das Risikogewicht die relative Einschätzung des Kreditrisikos.

Gewerbedeveloper künftig mit Risikogewicht 150 Prozent

Im ersten Schritt gilt es nun zu prüfen, ob das finanzierte Objekt bereits fertiggestellt wurde. Bei professionellen Entwicklungen von Gewerbeobjekten beträgt das Risikogewicht zukünftig 150 Prozent, bei gewerblichen Wohnbaumaßnahmen 100 Prozent. Im Bau befindliche Objekte von Privatkunden können hingegen von der nationalen Regulierung so behandelt werden, als wären diese fertiggestellt.

Im zweiten Schritt hat die Bank bei fertiggestellten Gebäuden zu prüfen, inwieweit das Darlehen wirksam besichert ist, also ein Anspruch auf Objektverwertung besteht. Ist dies nicht der Fall, so wird das Risikogewicht ohne Beachtung der Sicherheit festgelegt: Hängt die Rückzahlungsfähigkeit des Kredites überwiegend vom Zahlungsstrom aus dem Beleihungsobjekt ab, beläuft sich das Risikogewicht auf 150 Prozent; falls nicht, dann ist der Kredit als unbesichert zu behandeln und erhält ein Risikogewicht in Abhängigkeit vom Kreditnehmer, etwa 75 Prozent bei Privatkunden. Die vorgenannte Regel greift ebenso, falls die Kreditpolitik den Kreditnehmer als nicht kreditwürdig einstuft, etwa auf Basis der Debt Service Coverage Ratio (DSCR), also dem laufenden Schuldendienst-Deckungsgrad. Da die nachfolgenden Risikogewichte auf den LTV abstellen, dürfen diese zudem nur angewandt werden, wenn der Sicherheitenwert ausreichend sorgfältig ermittelt wird. Beides wird insbesondere an einer sauberen Dokumentation festgemacht.

Zwei alternative Modelle zur nationalen Umsetzung

Im dritten Schritt bestimmt sich das Risikogewicht nach dem LTV der Finanzierung, erneut in Abhängigkeit davon, ob die Rückzahlungsfähigkeit des Kredites überwiegend vom Zahlungsstrom aus dem Beleihungsobjekt abhängt. Die Basel-III-Rahmenvorgabe stellt den nationalen Umsetzungen zwei alternative Modelle zur Wahl: Entweder stufenbasierend auf dem Gesamt-LTV, oder eine gedankliche Aufteilung des Kredites. Beim Stufenmodell beginnt das Risikogewicht bei 20 Prozent für Wohnkredite, die einen LTV unter 50 Prozent aufweisen und deren Rückzahlung nicht vom Objekt-Cashflow dominiert wird. Bei Gewerbeobjekten mit einem LTV über 80 Prozent und entscheidender Bedeutung des laufenden Cashflows für die Kreditbedienung liegt das Risikogewicht am anderen Ende bei 110 Prozent; bei risikoreicheren Kreditnehmern kann das Risikogewicht sogar höher sein.

Eine alternative Regelung kann national für nicht vom Objekt-Cashflow abhängige Finanzierungen vorgesehen werden: Dazu wird der Kredit - in einem Vorgang, der unechtes Realkreditsplitting heißt - gedanklich in einen Teil bis 55 Prozent LTV und einen Teil über 55 Prozent LTV aufgeteilt. Der risikoärmere Kreditteil unter 55 Prozent LTV erhält ein Risikogewicht von 20 Prozent bei Wohnimmobilien und 60 Prozent bei Gewerbeimmobilien; der 55 Prozent LTV übersteigende Kreditteil wird wie ein unbesichertes Darlehen behandelt.

Ausnahme für kommunale und genossenschaftliche Unternehmen

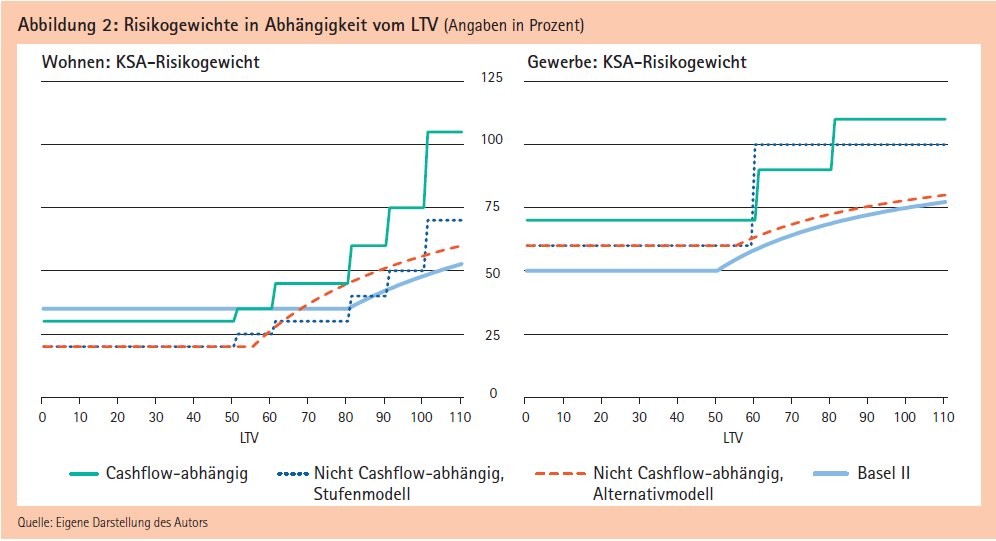

Die entstehenden (Gesamt-)Risikogewichte in Abhängigkeit vom (Gesamt-)LTV zeigt Abbildung 2 auf; für die Kreditnehmer-individuelle Komponente liegt hier ein Risikogewicht von 100 Prozent zu Grunde, für Privatkunden sowie kleine und mittlere Unternehmen ergeben sich typischerweise etwas geringere Anrechnungsquoten. Eingearbeitet ist zum Vergleich zudem die aktuelle Basel-II-Regelung, so wie diese für deutsche Banken gilt: Für Wohnimmobilien beträgt das Risikogewicht 35 Prozent auf den risikoärmeren Kreditteil bis zu 80 Prozent LTV, bei Gewerbeimmobilien kann ein Risikogewicht von 50 Prozent für den Kreditteil unterhalb von 60 Prozent LTV angesetzt werden. Aktuell gelten allerdings noch 80 Prozent (Wohnen) beziehungsweise 60 Prozent (Gewerbe) des Beleihungswertes als zusätzliche Obergrenze für den privilegierten Kreditanteil, was diesen normalerweise etwas verringert.

Die Abbildung zeigt für Wohnkredite, dass die Risikogewichte für nicht Cashflow-abhängige im Wesentlichen stärker nach LTV gespreizt sind, während bei Cashflow-Abhängigkeit deutlich mehr Kapital nötig wird als bisher - bei einem LTV um 100 Prozent liegt eine Verdoppelung vor. Beim Einschätzen der Auswirkungen ist zu berücksichtigen, dass kommunale und genossenschaftliche Wohnungsunternehmen trotz Fokus auf Immobilien-Cashflows explizit zur erstgenannten Klasse gezählt werden und somit vom Basel-III-KSA eher profitieren.

Für Gewerbekredite steigt die KSA-Unterlegung in jedem Fall an. Der Unterschied zwischen dem Stufen- und dem Splittingmodell bei nicht Cashflow-abhängigen Darlehen erweist sich für höhere LTV dabei als erheblich. Bei Cashflow-Abhängigkeit erhöht sich der Kapitalbedarf ungefähr um die Hälfte gegenüber der heutigen Situation. Fokussierte Investoren werden daher im KSA am ehesten einen nachteiligen Basel-III-Effekt bemerken. Beim IRBA ändert sich die grundlegende Formel, um aus Ausfallwahrscheinlichkeit (Probability of Default, PD), LGD und Kreditlaufzeit das Risikogewicht zu ermitteln, grundsätzlich nicht. Immerhin entfällt der aktuelle Anpassungsfaktor 1,06 - ein pauschaler 6-Prozent-Aufschlag auf das formelmäßig ermittelte Risikogewicht. Dafür steigt die Mindest-PD, also die kleinstmögliche Ausfallrate, von 0,03 Prozent auf 0,05 Prozent.

F-IRBA gewinnt an Attraktivität

Für den LGD darf im grundlegenden F-IR-BA nun eine feste Verlustquote von 20 Prozent angesetzt werden, allerdings bezogen auf einen Sicherheitenwert, auf den ein Abschlag (Haircut) von 40 Prozent angewandt wurde. Dem verbleibenden Kreditanteil wird bei Unternehmen als Kreditnehmer eine Verlustquote von 40 Prozent zu Grunde gelegt - beides damit unter der aktuellen Verlustquote von pauschal 45 Prozent. Der F-IRBA gewinnt damit an Attraktivität. Umgekehrt verhält es sich beim fortgeschrittenen A-IRBA: Hier soll für gewerbliche Immobilienkredite zukünftig eine LGD-Untergrenze von 10 Prozent für den besicherten Kreditteil (nach Haircut berechnet) und von 25 Prozent auf den unbesicherten Kreditteil gelten. Bei privaten Baufinanzierungen gibt ein Minimum-LGD von 5 Prozent unabhängig vom Besicherungsniveau.

Im aktuellen A-IRBA nach Basel II ergibt sich gerade bei Darlehen mit geringem LTV ein LGD unterhalb der neuen Mindestgrenzen. Bei konservativen und bereits weit getilgten Darlehen dürfte die Kapitalanforderung daher signifikant ansteigen. Einen Vergleich für eine typische Konstellation bei professionellen Immobilieninvestitionen erlaubt Abbildung 3: Hierzu wurde beispielhaft ein PD von 1,5 Prozent angenommen; im A-IRBA berechnet sich der LGD beispielhaft aus einer Erlösquote von 50 Prozent auf den Marktwert vor Haircut, die Kreditrestlaufzeit beträgt 2,5 Jahre. Während hier das F-IRBA-Risikogewicht sich über das komplette LTV-Spektrum ungefähr halbiert, steigt der A-IRBA-Kapitalbedarf auf mindestens zirka 25 Prozent an.

Falls eine Bank auf einen IRBA umstellt, ist die so ermittelte Kapitalunterlegung allerdings zukünftig nur vorläufig zu verstehen. Grund ist der mit Basel III neu eingeführte Output Floor: Das aggregierte Risikogewicht einer IRBA-Bank muss ab 2027 mindestens 72,5 Prozent des Risikogewichts nach KSA betragen, sonst wird eben dieser Betrag zur Kapitalbemessung verwendet. In Abbildung 3 ist diese Untergrenze zusätzlich eingezeichnet, und zwar für Wohnund Gewerbeobjekte basierend auf der jeweils höchsten zukünftigen KSA-Unterlegung, das heißt in der Regel auf Basis einer Cashflow-Abhängigkeit der Finanzierung.

Output Floor: Zeit für Anpassungsmaßnahmen

Für diesen typischen PD hat der Output Floor demnach bei Wohnkrediten weder im F-IRBA noch im A-IRBA Relevanz. Bei Gewerbekrediten hält sich die Auswirkung im F-IRBA in Grenzen, während es beim A-IR-BA bei LTV unter 60 Prozent zu einer knappen Verdopplung kommt. Für PD unter 1,5 Prozent ist der Effekt höher, für risikoreichere Kredite geringer. Der Output Floor setzt allerdings 2022 erst bei 50 Prozent der KSA-Kapitalunterlegung ein und steigt bis 2027 auf das Zielniveau an, sodass den Finanzierern Zeit für Anpassungsmaßnahmen etwa bei der Kreditbepreisung oder hinsichtlich der Portfoliostruktur bleibt. Der Output Floor gilt für die Gesamtbank beziehungsweise den Gesamtkonzern und schließt neben allen Kreditpositionen auch Derivate und operationelle Risiken ein.

Für das Einzeldarlehen muss daher keine direkte Auswirkung vorliegen, entscheidend ist vielmehr die Portfoliozusammensetzung. Banken, die Kredite mit geringen LTVs und niedrigen PDs aufweisen und dies aktuell im A-IRBA ausnutzen, müssen mit einem merklichen Anstieg des Kapitalbedarfs rechnen - auch wenn dieser immer noch unter dem KSA-Wert liegen dürfte. KSA-Institute profitieren bei niedrigen LTV, während bei einer Kombination aus höherem LTV und Cashflow-Abhängigkeit der Finanzierung deutlich mehr Kapital benötigt wird. In den hier exemplarisch behandelten Kreditkombinationen kommt es teilweise zum Anstieg des Risikogewichts um 50 Prozentpunkte. Wird eine Kapitalquote von 10 Prozent vorgehalten und muss Eigenkapital 5 Prozentpunkte mehr verdienen als sonst einsetzbare Refinanzierungsmittel, müssten die Kreditmargen hier um 25 Basispunkte ansteigen.

Die Zeit bis 2022 werden die Kreditinstitute zur Umsetzung der Vorgaben benötigen, neben komplexeren Rechnungen auch zusätzliche Prozessanforderungen zu erfüllen sind, wenn geringe Risikogewichte angestrebt werden. Dies ist als zusätzlicher Kostenfaktor ebenfalls nicht zu vernachlässigen. Zumindest für die deutschen Pfandbriefbanken dürfte vorteilhaft sein, dass viele der prozessualen Vorkehrungen doch sehr an die entsprechenden Regelungen zu Beleihungswerten erinnern.