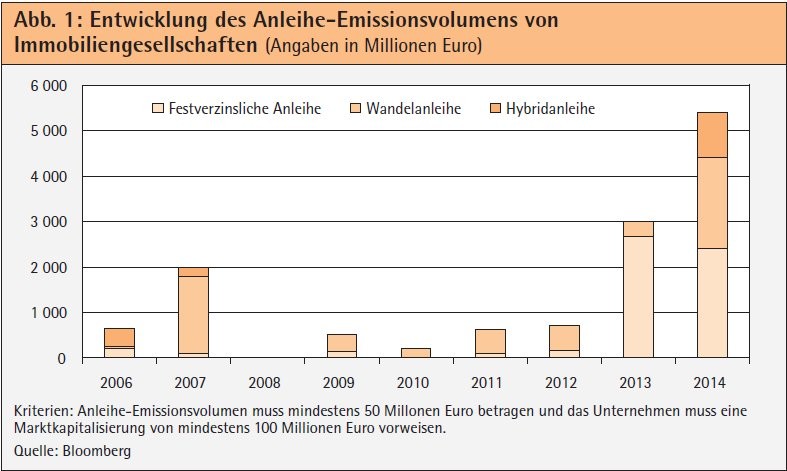

Bankdarlehen spielen bei der Finanzierung von mittelgroßen deutschen und österreichischen Immobiliengesellschaften immer noch klar die Hauptrolle. Doch die Refinanzierung von Immobiliengesellschaften befindet sich seit dem Ausbruch der globalen Finanzkrise im Umbruch. Wie Abbildung 1 verdeutlicht, ist das emittierte Anleihevolumen seit 2011 rasant angestiegen. Neben festverzinslichen Anleihen gewinnen dabei Wandel- und Hybridanleihen immer mehr an Bedeutung.

Die Bedeutung des Anleihemarktes für Immobiliengesellschaften wird wohl in den nächsten Jahren weiter zunehmen, und zwar sowohl für Immobilienentwickler als auch für Bestandshalter. Es sind vor allem drei Trends, die im Zusammenspiel diese These stützen.

Erstens führen strengere Eigenkapitalvorschriften für Banken zu einer sich verteuernden Kreditvergabe. Als Konsequenz wird erwartet, dass sich Unternehmen mittelfristig vermehrt durch festverzinsliche Anleihen finanzieren.

Zweitens befindet sich die Immobilienbranche derzeit in einer Konsolidierungsphase. Dies macht sich unter anderem an der gesteigerten Anzahl von Übernahmen in der Branche bemerkbar.

So emittierte der Marktführer unter den gelisteten Immobilienbestandshaltern, die Deutsche Annington Immobilien SE, im Dezember 2014 eine Hybridanleihe mit einem Volumen von einer Milliarde Euro, um die Übernahme des Konkurrenten Gagfah S. A. zu finanzieren. Es sind jedoch nicht nur Übernahmen ganzer Unternehmen zu beobachten, sondern auch Käufe von einzelnen Immobilienportfolios, die mithilfe von Anleihen (teil)finanziert werden.

Beispielsweise hat die in Hamburg ansässige Adler Real Estate AG Mitte 2014 über eine Aufstockung einer bestehenden Anleihe zunächst 50 Millionen Euro und Anfang 2015 weitere 30 Millionen Euro zur Akquisitionsfinanzierung von Immobilienportfolios eingesammelt. Drittens werden die anhaltende Lockerung der Geldpolitik und die damit einhergehende Liquiditätsschwemme zu weiterem Anlagebedarf seitens institutioneller Investoren führen. Dies wirkt sich aufgrund gefallener Zinsen und einer abnehmenden Risikoaversion der Investoren nicht nur positiv auf die Refinanzierungskosten der Unternehmen aus, sondern auch auf das platzierbare Volumen.

Ein gutes Beispiel hierfür war die DIC Asset Management AG, die im September 2014 innerhalb von wenigen Stunden eine fünfjährige Anleihe mit einem Volumen von 125 Millionen Euro und einem Kupon von 4,625 Prozent platzierte. Der Großteil des Nettoemissionserlöses wird zur vorzeitigen Rückzahlung einer Anleihe aus dem Jahr 2011 genutzt, was zu Einsparungen bei Zinszahlungen in Höhe von etwa 125 000 Euro pro Jahr führt.

Flexibles Instrument zur Unternehmensfinanzierung

Am Beispiel der vorzeitigen Kündigung der Anleihe von DIC Asset Management und der Aufstockung einer bestehenden Anleihe der Adler Real Estate zeigt sich, dass Anleihen ein überaus flexibles Instrument zur Unternehmensfinanzierung sind. Insbesondere der Gestaltungsspielraum bei den Anleihebedingungen erlaubt den Emittenten einen hohen Grad an Individualisierung. Hierbei kann seit einiger Zeit beobachtet werden, dass Anleihebedingungen vermehrt emittentenfreundlich vereinbart werden.

Die Finanzierung von Immobilienportfolios durch (unbesicherte) Anleihen hat gegenüber einer (in der Regel besicherten) Darlehensfinanzierung den Vorteil, dass sich der Emittent für den An- und Verkauf von (Teil-)Portfolios eine hohe Flexibilität bewahrt. Die Übertragung von Sicherheiten - und das damit oftmals verbundene Öffnen und Herauslösen einzelner Finanzierungs- und Sicherheitenpakete - stellt sich in der Praxis häufig als zeit- und kostenaufwendig dar.

Wandelanleihen besonders attraktiv

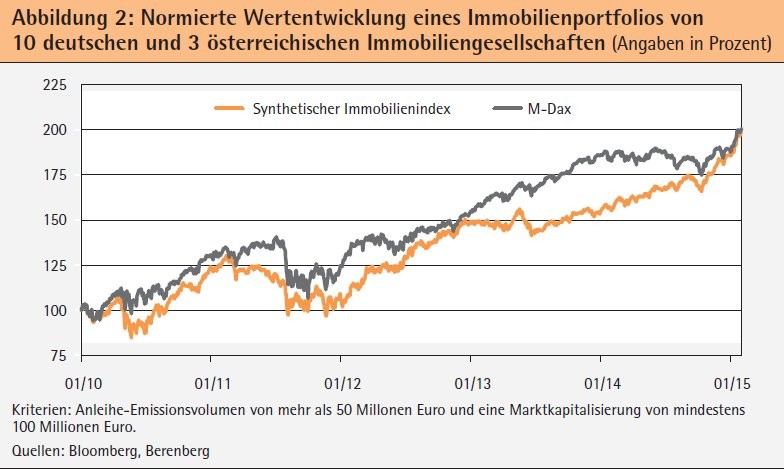

Die überproportional gute Aktienmarktentwicklung von Unternehmen aus der Immobilienbranche in den vergangenen Jahren bietet derzeit eine interessante Möglichkeit, Wandelanleihen zu begeben. Abbildung 2 zeigt die Wertentwicklung eines synthetischen Immobilienindexes, bestehend aus Aktienwerten mittelgroßer deutscher und österreichischer Unternehmen. Hierbei zeigt sich, dass die mit dem Marktwert gewichtete Wertsteigerung des Immobilienindexes bei rund 90 Prozent und damit rund 20 Prozent über der Performance des Benchmarks lag.

Da Investoren bei Wandelanleihen in der Regel bereit sind, aufgrund der eingebauten Call-Option in Bezug auf die Aktie des Emittenten, einen niedrigeren Kupon als bei festverzinslichen Anleihen zu akzeptieren, bieten Wandelanleihen eine besonders günstige Möglichkeit zur Refinanzierung. Ein gutes Beispiel hierfür ist die französisch-niederländische Unibail-Rodamco SE: Dem Unternehmen gelang es, im Juni 2014 eine siebenjährige Wandelschuldverschreibung mit einem Emissionsvolumen von 500 Millionen Euro zu platzieren; und dies zu einem Kupon von null Prozent und einer aggressiven Wandlungsprämie von 37,5 Prozent.

Ideales Investment zur Umschuldung

Mit Blick auf den deutschen und österreichischen Markt zeigt sich allerdings, dass bis dato nur sehr wenige Immobiliengesellschaften Wandler mit einer für institutionelle Investoren attraktiven Größe von über 100 Millionen Euro auf den Markt gebracht haben. Entsprechend gibt es gerade in diesen beiden Ländern noch deutliches Aufholpotenzial im Hinblick auf die Emission von Wandelanleihen.

Darüber hinaus stellen Wandelanleihen ein ideales Instrument zur Umschuldung von Immobiliengesellschaften dar. So würde zum Beispiel bei der Grand City Properties S.A. der Loan-to-Value (LTV) von 40 Prozent auf bis zu 26 Prozent sinken, wenn es zu weiteren Wandlungen der Wandelanleihe mit einem ursprünglichen Volumen von 275 Millionen Euro kommt.

Nachrangige Hybridanleihen bieten weitere Möglichkeiten

Im Gegensatz zu klassischen Anleihen und Wandelanleihen ermöglichen Hybridanleihen den Emittenten, ihre Verschuldungskennzahlen vorteilhaft zu steuern. Hierbei geht es insbesondere darum, Verschuldungskennzahlen wie LTV oder Nettoverschuldung zum adjustierten EBITDA zu optimieren. Diese Verschuldungskennzahlen reflektieren unter anderem das Risikoprofil eines Emittenten und beeinflussen somit direkt den Kupon.

Die Nichteinhaltung gewisser Kennzahlen kann zu Kuponaufschlägen führen, falls dies in den Anleihebedingungen vereinbart ist. Darüber hinaus ist ein Investment Grade Rating erst bei einem LTV von unter 50 bis 55 Prozent möglich. Durch die Emission einer festverzinslichen Anleihe zum Erwerb neuer Immobilien erhöhen sich die Zinsaufwendungen, die Verschuldung und somit auch der LTV.

Eine Wandelanleihe hingegen wird bei guter Aktienkursentwicklung in Eigenanteile des Unternehmens gewandelt. Dies entspricht einer Kapitalerhöhung zu einem Premium. Diese Wandlung würde den LTV senken. Jedoch ist die Wandlung nicht garantiert, denn falls die erwartete Aktienkurssteigerung ausbleibt, muss die Anleihe ebenfalls in bar zurückgezahlt und gegebenenfalls refinanziert werden.

Hybridanleihen können eine Lösung zur Reduzierung der Finanzverbindlichkeiten darstellen. Bei ihnen besteht die Möglichkeit, sie so zu strukturieren, dass sie nach IFRS zu 100 Prozent als Eigenkapital angerechnet werden. Mit Blick auf die Kapitalstruktur sind Hybridanleihen nachrangig zu festverzinslichen Anleihen und Wandelanleihen. Das bedeutet, dass zum Beispiel im Insolvenzfall die Ansprüche von Investoren der Hybridanleihen erst nach allen vorrangigen Gläubigern befriedigt werden und diese daher in der Gläubigerstruktur nur vor den Aktionären stehen.

Darüber hinaus können Hybridanleihen über eine unbegrenzte Laufzeit verfügen, wodurch der Tag der Rückzahlung für Investoren grundsätzlich ungewiss ist. Sowohl die Nachrangigkeit als auch die Laufzeit von Hybridanleihen führen dazu, dass Emittenten ihren Investoren einen höheren Kupon bieten müssen, als das bei anderen Anleihen der Fall wäre. Aus Sicht von Emittenten sind Hybridanleihen dennoch relativ günstig, denn ihre Kuponkosten liegen regelmäßig unter den Eigenkapitalkosten. Zudem droht ihren Aktionären durch eine Hybridanleihe keine Verwässerung. Hybridanleihen und Wandelanleihen werden in 100 000 Euro Stückelungen gehandelt und in der Regel so strukturiert, dass diese nicht an Privatkunden verkauft werden dürfen.

Ausblick: Anleiheemissionen von Immobiliengesellschaften

Aufgrund der aufgezeigten Trends, die bei der Refinanzierung von Immobiliengesellschaften auf dem deutschen und österreichischen Markt zu beobachten sind, werden Anleihen in den kommenden Jahren wahrscheinlich eine immer bedeutendere Rolle in der Kapitalstruktur dieser Unternehmen spielen. Im Gegensatz zu klassischen Bankkrediten bieten gerade die Klassen der Wandelanleihen und Hybridanleihen Unternehmen aus der Immobilienbranche die Möglichkeit, die Kapitalstruktur weiter zu diversifizieren und auszubauen.

Das aktuelle Rekordniedrigzinsumfeld in Kombination mit dem steigenden Anlagebedarf der Investoren wird dazu führen, dass sich Unternehmen weiter zu sehr günstigen Konditionen finanzieren können. Nach dem zuletzt stark angestiegenen Emissionsvolumen von festverzinslichen Anleihen kann davon ausgegangen werden, dass sich nunmehr immer häufiger Immobilienunternehmen durch Hybridanleihen mit Eigenkapitalcharakter finanzieren werden. Bisher einziger Emittent einer Hybridanleihe ist die Deutsche Annington.

Dominik Gansloser Associate Debt Capital Markets & Equity-Linked Patrick Weber Senior Associate Fixed Income Research beide Joh. Berenberg, Gossler & Co. KG, Niederlassung Frankfurt am Main