Bei der Finanzierung des deutschen Kommunalsektors werden in den nächsten Jahren neben der nach wie vor dominierenden Stellung von Bankdarlehen in der Kommunalfinanzierung andere Finanzierungsquellen stärker in den Vordergrund rücken. Insbesondere dürfte sich die Versicherungsbranche im kommunalen Sektor künftig stärker engagieren, da sie nach langfristigen Investments mit im Vergleich zu Landes- und Bundesanleihen höheren Renditen sucht. Förderkredite der Europäischen Investitionsbank, aber auch der Landes- und Bundesförderbanken werden weiterhin die Finanzierung vor allem im Bereich Infrastrukturprojekte komplementieren.

Da regulatorische Anforderungen an Banken den Druck auf die Konditionengestaltung bei Kommunalkrediten erhöhen dürften, wird erwartet, dass eine wachsende Anzahl von Kommunen und auch Kommunalunternehmen den Kapitalmarkt durch Anleiheemissionen anzapfen werden. Damit eröffnen sich weitere Finanzierungsmöglichkeiten für ausländische Investoren.

Solche Diversifizierungen des Investorenkreises schaffen auch Anreize für Kommunen, mehr Transparenz zu bieten und ein unabhängiges externes Rating zu veröffentlichen. Dies erleichtert besonders Versicherungen und internationalen Investoren eine Einschätzung des Kreditrisikos einzelner deutscher Kommunen im Vergleich zu anderen kommunalen und anderen Schuldnern in Deutschland, aber auch in anderen Ländern. Nach unserem Ratingansatz weisen Kommunen eine durchaus unterschiedliche Kreditqualität auf, auch wenn diese im Allgemeinen sehr hoch sein dürfte.

Diversifizierung der Investoren schafft Transparenz

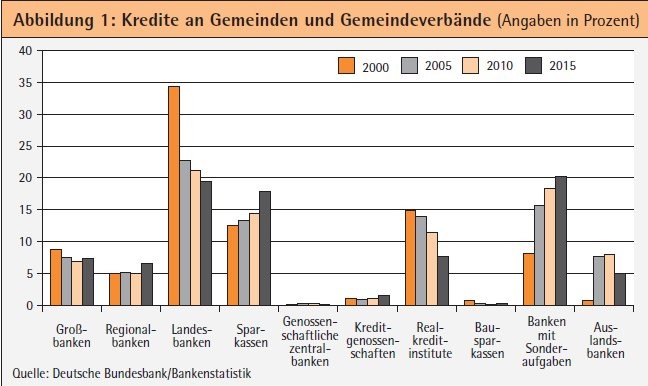

In den vergangenen 15 Jahren waren bereits deutliche Veränderungen in den Finanzierungsquellen für Kommunen festzustellen. Während vor allem Landesbanken und Realkreditinstitute ihr Ausleihungsvolumen gegenüber Kommunen und Kommunalverbänden verringert haben, zeigten Sparkassen und öffentliche Förderbanken ein höheres Engagement, ebenso ausländische Banken, auch wenn deren Volumina seit 2010 wieder etwas rückläufig sind (siehe Abbildung 1).

Innerhalb von 15 Jahren hat sich der Anteil der Finanzierung der Schulden des kommunalen Sektors durch Landesbanken von 34 Prozent auf nunmehr 19 Prozent der durch Realkreditinstitute von 15 Prozent auf acht Prozent fast halbiert. Im selben Zeitraum haben Sparkassen und Förderbanken ihren Anteil in diesem Jahr auf 18 Prozent und 20 Prozent erhöht, verglichen mit 13 Prozent und acht Prozent im Jahr 2000. Sparkassen haben aufgrund der kommunalen Trägerschaften enge Beziehungen zu Kommunen, und Förderbanken werden von Ländern und Bund getragen, welche Finanzierungen aufgrund von politischen Förderprogrammen zur Verfügung stellen.

Realkreditinstitute finanzieren weniger Kommunen

Während deutsche Realkreditinstitute bei der Finanzierung des deutschen Kommunalsektors generell aktiv waren, ging jedoch ihre Kreditvergabe an deutsche Bundesländer und an Schuldner, die von deutschen Bundesländern garantiert wurden, noch wesentlich deutlicher zurück, nämlich um etwa 85 Prozent von 175 Milliarden Euro auf 27 Milliarden Euro. Ausschlaggebend dafür war, dass die Renditekurve öffentlicher Pfandbriefe, die die Renditen der unterlegten Ausleihungen an Bundesländer widerspiegelten, im Vergleich zu den Anleiherenditekurven einzelner Bundesländer sich für deren Kreditabteilungen als weniger attraktiv darstellten, somit die Finanzierungskosten mit eigenen Anleiheemissionen günstiger waren. Der deutsche Kommunalsektor finanzierte sich in vergangenen Jahrzehnten primär durch Bankkredite und -darlehen mit amortisierender Tilgungsstruktur, und verzichtete fast komplett darauf, den Kapitalmarkt zu nutzen.

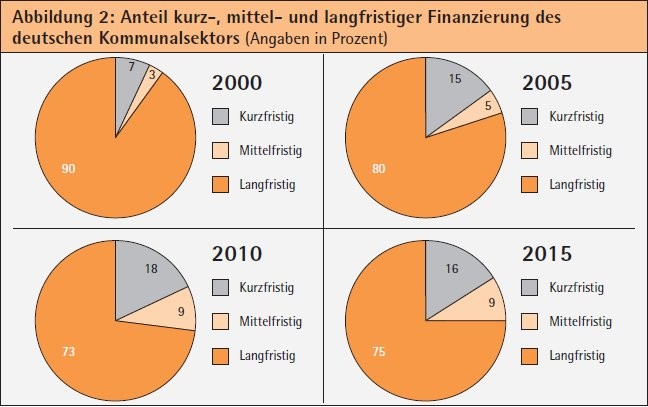

Das Fälligkeitenprofil in der Kommunalfinanzierung hat sich seit 2000 ebenfalls maßgeblich verändert. Der Anteil kurzfristiger Finanzierungen ist von 10 Prozent auf 25 Prozent gestiegen. Hintergrund ist, dass die Steuerreform des Bundes von 2001 bis 2005 bei den Gemeinschaftssteuern zu geringeren Einnahmen für die Kommunen geführt hat. Dieser Effekt wurde durch schwaches Wirtschaftswachstum noch verstärkt. Infolgedessen hatten sich die Haushaltsergebnisse der Kommunen massiv verschlechtert.

Deutsche Kommunen dürfen Defizite im laufenden Haushalt lediglich über kurzfristige Kredite finanzieren (Kassenkredite), basierend auf der Annahme, dass diese kurzfristige Verschuldung in den folgenden Jahren schnell zurückgezahlt werden soll und kann. Da jedoch eine Haushaltssanierung vielerorts in den Folgejahren nicht gelang, und einige Kommunen unverändert Haushaltsdefizite erwirtschaften, haben kurzfristige Finanzierungen seit 2000 stark zugenommen (siehe Abbildung 2).

Sonderprogramme für hochverschuldete Kommunen

Da mehrere Kommunen keine realistischen vierjährigen Konsolidierungspläne vorweisen konnten, wie sie gesetzlich von den Bundesländern vorgeschrieben werden, haben einige Bundesländer wie Nordrhein-Westfalen oder Hessen kommunale Sonderprogramme aufgelegt, um die Konsolidierungsbemühungen ihrer hochverschuldeten Kommunen zu unterstützen. Obwohl Kurzfristfinanzierungen für Kommunen ausschließlich für das Liquiditätsmanagement oder die Finanzierung laufender Haushaltsdefizite gestattet sind, erlaubt Nordrhein-Westfalen beispielsweise die Finanzierung laufender Haushaltsdefizite durch per Definition kurzfristige Kassenkredite mit Laufzeiten von bis zu zehn Jahren.

Die schwachen Haushaltsergebnisse deutscher Kommunen in den letzten Jahren veranlassten Banken dazu, interne Risiko-/Rating-Bewertungen für Kommunen einzuführen. Diese Risiko-Differenzierung stellt einen ersten Schritt in Richtung eines gründlicheren Bewertungsansatzes der Banken dar. Nach unserem Verständnis verabschiedeten sich die Banken inzwischen von der lange gehegten Auffassung, dass alle Kommunen das gleiche Risiko aufweisen. Indem sie nun zunehmend die individuellen Kreditprofile der Kommunen berücksichtigen, folgen sie der Sicht von Standard & Poor's Ratings Services, dass Bundesländer und Kommunen nicht automatisch die Bonität des souveränen Staates aufweisen (siehe: "Why We Don't Rate Every German State And Municipality AAA", veröffentlicht am 23. Februar 2016 auf www.GlobalCreditPortal/RatingsDirect.com). Zwar scheint sich dies noch nicht in einer stärkeren Konditionendifferenzierung bei Kommunaldarlehen niedergeschlagen zu haben. Jedoch ist bereits zu erkennen, dass Banken ihren Umgang betreffend Kommunaldarlehensportfolios verändern, indem sie geringere Volumina anbieten, oder indem komplett auf die Übermittlung eines Finanzierungsangebots verzichtet wird.

Versicherungsunternehmen werden aus unserer Sicht ihren Finanzierungsanteil am kommunalen Sektor erhöhen. Derartige Finanzierungen lassen höhere Renditen erwarten, vor allem im Vergleich zu Länder- und Bundesanleihen, was folglich die Erzielung höhere Erträge ermöglicht, die zur Erfüllung der Renditeversprechen aus den Versicherungspolicen notwendig ist. Dabei werden die meisten Versicherer bei ihren kommunalen Transaktionen auf externe und unabhängige Ratings zurückgreifen.

Kommunen werden Kapitalmarktauftritt verstärken

Kommunale Anleiheemissionen werden häufiger am Markt erscheinen, insbesondere, wenn sich der Zugang zu traditionellen Finanzierungsquellen verengt. Dazu werden Finanzmarktintermediäre Varianten von Finanzinstrumenten für den kommunalen Sektor erweitern und zusätzlich zu endfälligen Anleihen auch Strukturen anbieten müssen, die den US Municipal Bonds mit serieller Tilgungstruktur ähnlich sind, als auch einfache Tilgungs- oder Annuitätenanleihen. Mitte bis Ende der neunziger Jahre wurden derartige Strukturen österreichischen Bundesländern in Form von Privatplatzierungen angeboten und fanden sowohl unter den öffentlichen Emittenten als auch unter den Investoren großen Anklang.

Auch die Volumina für Einzelemissionen dürften sinken, da Kommunalanleihen im Allgemeinen von Investoren bis zur Fälligkeit gehalten werden und daher die Liquidität im Sekundärmarkt von geringerer Bedeutung ist. Unserer Ansicht nach bevorzugen Marktteilnehmer externe und unabhängige Ratings, welche transparente und vergleichbare Bewertungsergebnisse für die jeweilige Kreditwürdigkeit zur Verfügung stellen. Dies gilt besonders für jene Marktteilnehmer, die sich mit dem deutschen kommunalen Sektor noch wenig bis gar nicht befasst haben. Kommunalanleihen haben auch den Vorteil, bessere Refinanzierungsmöglichkeiten für Banken bei Zentralbanken zu erschließen, sofern bestimmte Anforderungen erfüllt sind.

Vor kurzem hat die Europäische Zentralbank (EZB) Kommunalanleihen in ihr Programm zum Ankauf von Vermögenswerten im Zuge der quantitativen Lockerung in der Geldpolitik aufgenommen (siehe "Credit FAQ: How German LRGs Stand To Benefit From The ECB's Public Sector Asset Purchases", veröffentlicht am 11. Februar auf www.GlobalCreditPortal/RatingsDirect.com). Aber auch hier ist ein externes Rating Voraussetzung, damit Kommunalanleihen bei Refinanzierungstransaktionen über Zentralbanken und die EZB akzeptiert werden können.

Auch öffentlich-private Partnerschaften sind attraktiv

Kommunale Unternehmen könnten auch zunehmend den Markt für Schuldverschreibungen nutzen, da die Kommunen die interne Finanzierung einschränken und einen Teil ihrer Investitionsverantwortung auf diese Unternehmen übertragen könnten. Einige große Kommunalunternehmen profitieren bereits von einer Erweiterung ihrer Investorenbasis. Dies ist zum Beispiel der Fall bei der Rheinbahn AG (AA-/Stable/A-1+), dem öffentlichen Verkehrsunternehmen der Stadt Düsseldorf, oder der Gewobag (A+/ Stable/A-1), einem Anbieter von Sozialwohnungen des Landes Berlin.

Zusätzlich zur Finanzierung durch Darlehen und über Kapitalmärkte ist zu erwarten, dass Kommunen im Einzelfall auf Finanzierungsmodelle von öffentlichprivaten Partnerschaften zurückgreifen werden. Einige Bundesländer bieten ihren Kommunen bei der Auswahl und Bewertung solcher Projekte und den damit verbundenen Risiken Unterstützung an, was solche Finanzierungsvarianten für Kommunen erleichtern soll.

Banken und Förderinstitute werden weiterhin den größeren Anteil der Finanzierung von Kommunen und kommunalen Unternehmen übernehmen. In Zukunft dürfte jedoch auch der kommunale Sektor zunehmend auf Kapitalmarktinstrumente zurückgreifen, um seine Finanzierungsmöglichkeiten zu optimieren und sich verstärkt auch Versicherern und anderen internationalen Adressen als attraktive Investitionsalternative zu präsentieren.

Alois Strasser Director Sovereign/International Public Finance Ratings, Standard & Poor's, Rating Services LLC, Frankfurt am Main