Die Preisentwicklung von Immobilien in deutschen Ballungszentren genießt regelmäßig große mediale Aufmerksamkeit, zumal sich hinter diesem Thema nicht nur wirtschaftliche Konsequenzen für deren Eigentümer verbergen, sondern auch sozialpolitische Folgewirkungen vermuten lassen. Die große Koalition der vergangenen Legislaturperiode hat vor dem Hintergrund zu hoch empfundener Mietsteigerungen1) eine Reihe an Maßnahmen beschlossen, von denen insbesondere die bereits umgesetzte, sogenannte Mietpreisbremse und die noch nicht umgesetzte Anpassung der ortsüblichen Vergleichsmiete, beziehungsweise deren Berechnungsmethodik, auf deren Wirkung bei der Immobilienbewertung untersucht werden sollen.

Sorgen bei Eigentümern und potenziellen Käufern

In den deutschen Ballungszentren werden in den vergangenen Jahren steigende Immobilienkaufpreise und -mieten festgestellt. Die Diskussion verläuft in der Regel kontrovers, was zum einen durch die sozialpolitische Bedeutung der Mietausgaben begründet2) wird und zum anderen daran liegt, dass sich eine Steigerung von Immobilienpreisen statistisch nicht einwandfrei bestimmen lässt. Bestände das Interesse an der Preissteigerung von Milch, Butter oder Äpfeln im Supermarkt, ließen sich leicht Preisschilder über einen Zeitraum vergleichen. Immobilien hingegen werden nur selten gehandelt3), sodass eben nicht der Preis eines Objekts von Jahr 1 mit Jahr 2 verglichen werden kann.

Während also gerade derzeit stagnierende Preisentwicklungen4) Sorgen für Immobilieneigentümer bewirken, die wenigstens auf einen Inflationsausgleich für ihre Investition gehofft hatten, bemerken potenzielle Käufer von Immobilien, dass die Mietpreisentwicklung der Kaufpreisentwicklung hinterherläuft und damit die Bruttoanfangsrendite geringer ausfällt als noch in der Vergangenheit. Gerade dieser Aspekt könnte durch Mietregulierung verstärkt werden und eine zunehmende Angebotsknappheit auf dem Markt noch größer ausfallen lassen. Die Folgen der derzeit bereits bestehenden Mietpreisbremse sollen daher im Folgenden untersucht werden.

Das deutsche Mietrecht für Wohnimmobilien ist im Wesentlichen im BGB festgehalten und kennt neben der Einigung zwischen Mieter und Vermieter (einvernehmliche Mietanpassung) drei übliche Mietanpassungen im laufenden Mietverhältnis.5) Liegt eine Miete unterhalb der ortsüblichen Vergleichsmiete, so kann der Vermieter eine Anpassung bis zu dieser verlangen, sofern die bisherige Miete wenigstens zwölf Monate gültig war, eine Ankündigungsfrist von drei Monaten gewahrt blieb und der Mietpreisanstieg innerhalb der letzten drei Jahre insgesamt weniger als 20 Prozent betrug. Ist im Mietvertrag eine Staffelmiete vereinbart, so haben sich Mieter und Vermieter bereits vorab über Mietstei gerungen geeinigt, die sich nicht an der ortsüblichen Vergleichsmiete orientieren, aber den oben genannten Kriterien entsprechen müssen. Mit der Indexmiete besteht eine dritte Möglichkeit darin, die Preissteigerungen an die Entwicklung der Verbraucherpreise zu binden. Die genannten Möglichkeiten werden noch durch Zu- und Abschläge überlagert, wie sie beispielsweise durch energetische Modernisierungsmaßnahmen erforderlich werden. Diese gelten jedoch auch nach Einführung der sogenannten Mietpreisbremse, sodass sie vorerst nicht weiter zu berücksichtigen sind.

Mietpreisbremse auf angespannten Wohnungsmärkten

Seit Einführung der sogenannten Mietpreisbremse gilt, dass Landesregierungen bis zum 31. Dezember 2020 angespannte Wohnungsmärkte per Rechtsverordnung für die Dauer von fünf Jahren ausweisen dürfen. Damit sinkt die oben genannte Kappungsgrenze von 20 auf 15 Prozent innerhalb von drei Jahren. Die Anpassung in bestehenden Mietverhältnissen wird damit in den meisten denkbaren Szenarien wenigstens gebremst. Liegt beispielsweise ein Mietverhältnis unter der ortsübliche Vergleichsmiete, so zeigt das jüngste Gerichtsurteil6), dass eine Ungleichbehandlung von Vermietern vorliegen kann, weil eine Anpassung dieses mieterfreundlichen Wertes hin zur "Marktmiete" langsamer erfolgt als ein bereits teureres Mietverhältnis, was bereits zuvor oberhalb lag. Wichtiger ist der Effekt aber beim Mieterwechsel, also beim Schluss eines neuen Mietvertrages.

Die Ortsübliche Vergleichsmiete (OVM) darf dann nur noch um zehn Prozent überschritten werden, sofern nicht im vorherigen Mietverhältnis rechtskräftig eine höhere Miete galt. In diesem Fall darf diese weiterhin verlangt werden. Indexmieten beziehungsweise die Anpassung während eines Mietverhältnisses bleiben zwar grundsätzlich unberührt. Bei Vertragsschluss muss aber die erste Miete den obigen Bedingungen entsprechen. Bei Staffelmieten müssen alle Staffelmieten mit der Mietpreisbremse konform sein.

Veränderte Anreize und Rahmenbedingungen

Mit der Einführung der Mietpreisbremse ist eine ganze Reihe an Begleitumständen verbunden. Nicht zu Unrecht wird kritisiert, dass sie in manchen Fällen nicht wirke. Denn der Mieter muss gegenüber dem Vermieter erklären, dass er eine zu hohe Miete bezahlt. Erst ab diesem Moment entsteht der Anspruch auf eine Kürzung der Miete hin zum "richtigen" Wert. Der Vermieter muss also keine Rückzahlungsansprüche vermuten, was seinen Anreiz senken könnte, die Miete am Bestandsschutz (zehn Prozent über OVM oder Vormiete) zu orientieren. Insbesondere ist der Vermieter nicht verpflichtet, dem Mieter Auskunft über die Vormiete zu geben und in Ballungsräumen könnte die Knappheit auf dem Markt so hoch sein, dass der Mieter gar nicht wagt, darüber Auskunft zu verlangen oder andere Maßnahmen zu ergreifen, weil der Mieter das bestehende oder potenziell folgende Mietverhältnisse nicht belasten möchte.

Nichtsdestotrotz verändern sich Rahmenbedingungen und Anreize auf dem Immobilienmarkt. Auch wenn von der hochpolitischen Debatte um Mietwucher und "Heuschrecken", die gerade einmal rund ein Zehntel des deutschen Immobilienbestandes7) besitzen, abgesehen wird, sind die Anreize zur Investition in Immobilien und damit zur Schaffung von Angebot klar. Die Chance, Geld in Immobilien zu investieren, Vermieter zu werden und damit zum ohnehin knappen Angebot beizutragen steigt mit der Aussicht auf hohe und stabile Renditen.

Grundlagen der Beispielrechnung

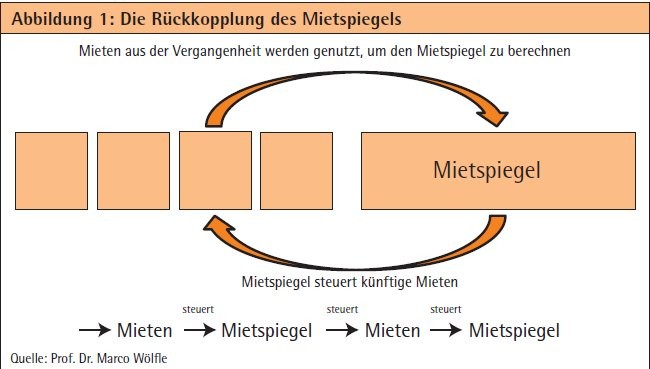

Wird die Überlegung an einem konkreten Markt wie Hamburg fortgesetzt, indem die Mietentwicklung über die 16 Jahre vor 2015 durchschnittlich 1,7 Prozent betrug8), lassen sich potenzielle Wirkungen der Mietpreisbremse erahnen. Denn der Vermieter, der bereits in der Vergangenheit Mietsteigerungen unterhalb eines notwendigen Inflationsausgleichs erwarten durfte, wird nun damit rechnen, dass die Mietentwicklung ausgebremst wird. Um die Wirkungen auf den Gesamtmarkt abschätzen zu können, muss ein Rechenmodell9) entwickelt werden. Hierfür gilt es festzustellen, wie der Zusammenhang zwischen Mieten und Mietspiegel einerseits und die Wirkung der Mietpreisbremse darauf andererseits wirken. Die Berechnung des Mietspiegels enthält grundsätzlich einen Rückkoppelungseffekt (siehe Abbildung 1). Denn Mieten, die in den vergangenen vier Jahren neu abgeschlossen oder erhöht worden sind, formen den aktuellen Mietspiegel. Werden nun künftige Mieten auf Basis des aktuellen Mietspiegels gebremst, bremst dies auch den folgenden Mietspiegel. Eine wirkende Mietpreisbremse verstärkt sich also von selbst.

Dieser Effekt würde kleiner, wenn genügend Mietverhältnisse in die Berechnung des Mietspiegels eingingen, die nicht durch die Mietpreisbremse betroffen sind, wie der üblicherweise ausgenommene Neubau (ab 1. Oktober 2014). Der Anteil des Neubaus ist aber in allen deutschen Regionalmärkten nicht annähernd hoch genug, um diesen Effekt zu produzieren. Auch in Hamburg, was als Basis für die Beispielrechnungen dienen soll, gilt, dass im Zeitraum von 2000 bis zum Zensus in 2011 nicht einmal ein Prozent des Bestandes an Neubauaktivität (0,89 Prozent) erstellt wurde.

Witkowski et al. (2016) zeigen, dass bereits ohne Berücksichtigung der Flüchtlinge in 2015 die dortigen Bauaktivitäten nicht annährend ausreichen, um die Lücke zwischen Angebot und Nachfrage kleiner werden zu lassen. Um Effekte genau simulieren zu können, muss für den Beispielmarkt Hamburg neben der rundungsweise auf ein Prozent festgelegten Neubauaktivität auch festgestellt werden, wie hoch der Anteil der gebremsten Mietverhältnisse und der der ungebremsten Mietverhältnisse, die unterhalb der OVM liegen, ausfallen. Hierfür werden aus dem Jahreszeitraum vor der Einführung der Mietpreisbremse in Hamburg alle Mietverhältnisse aus der IVM-Datenbank10) ausgelesen. Diese rund 16 000 Datenpunkte werden mit dem damals gültigen Mietspiegel aufgrund der Straßenadressen verglichen. 28 Prozent der Mietverhältnisse lagen unterhalb der OVM zuzüglich 10 Prozent und 72 Prozent darüber.

Rund 16000 Datenpunkte für Hamburg

Zu beiden Anteilen wird eine Durchschnittsmiete errechnet, die dann zu einem gewichteten Mittelwert führt, nachdem mit ein Prozent Gewichtung die hinzukommenden Mieten von Neubauobjekten ergänzt werden. Aus diesen Mieten ergibt sich dann für das Folgejahr der Modellrechnung ein "künstlicher Mietspiegel". Für die Berechnungen der Folgejahre werden dann folgende Annahmen getroffen:

- Neubau ist grundsätzlich ungebremst und folgt der Marktdynamik der Vergangenheit mit einem Prozent Anteil am Gesamtmarkt und 1,7 Prozent Mietsteigerung.

- 72 Prozent des Altbaus sind gebremst und können erst wieder angepasst werden, wenn der künstliche Mietspiegel zuzüglich zehn Prozent deren Durchschnittsmiete erreicht hat.

- 28 Prozent des Altbaus sind ungebremst und holen mit 1,7 Prozent pro Jahr auf.

Obgleich die Mietpreisbremse ursprünglich nur fünf Jahre in Kraft treten sollte, schließt der derzeitige Gesetzestext nicht aus, dass ein einmal als angespannt deklarierter regionaler Markt kurz vor Ablauf der Fünfjahresfrist erneut als solcher bezeichnet wird. Daraus könnte sich ähnlich wie bei anderen Regulierungsmaßnahmen ein Verlängerungsrisiko ergeben. Die Beispielrechnungen sind daher teilweise auf die gesamte Nutzungsdauer einer üblichen Wohnimmobilie ausgelegt.

Wirksame Mietpreisbremse reduziert Mietrendite

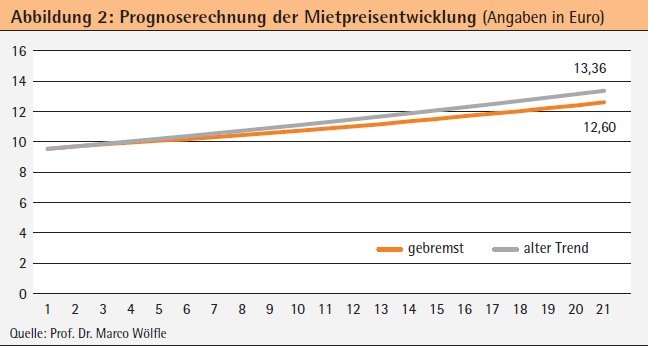

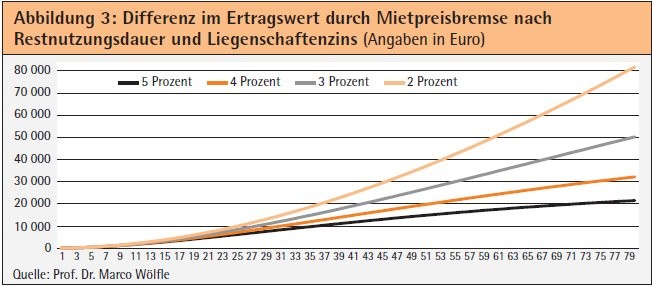

Abbildung 2 veranschaulicht ein Auseinanderlaufen der bisherigen Entwicklung auf Basis einer durchschnittlichen Mietanpassung um 1,7 Prozent pro Jahr im Vergleich zu den simulierten Werten. Nach 20 Jahren hat der Unterschied 0,76 Euro pro Quadratmeter Kaltmiete und Monat erreicht. Mit anderen Worten reduziert eine wirksame Mietpreisbremse die Mietrendite um 0,4 Prozent pro Jahr. Für die Immobilienbewertung ist dieser Wert insofern relevant, als er an zwei Stellen in den Ertragswert eingehen könnte. Denn auf den ersten Blick müssten die Rohmieterträge korrigiert werden. Leichter lässt sich der Effekt jedoch veranschaulichen, indem der Liegenschaftszins um 0,4 Prozent angepasst wird. Die folgenden Beispielrechnungen wurden mit Durchschnittswerten einer vermieteten Wohnung in Hamburg bestimmt. Für jedes Niveau der vier veranschaulichten Liegenschaftszinssätze wurde einmal ein Ertragswert berechnet, bei dem die Mietpreisbremse den Liegenschaftszins um 0,4 Prozent reduziert. Im anderen Fall wurde ohne Reduzierung gerechnet. Abbildung 3 stellt den Unterschied im Endwert des Objekts dar, so dass gleichermaßen abgelesen werden kann, wie die Mietpreisbremse über die Zeit hinweg wirkt.

Bleibt die Mietpreisbremse nur wenige Jahre in Kraft, so ist die Endwertdifferenz im Bereich, der im Sachverständigenwesen üblicherweise als Rundung bezeichnet wird. Aber jenseits von 20 Jahren Wirkungsdauer übersteigen die Ertragswertdifferenzen 10 000 Euro. Insbesondere bei geringen Liegenschaftszinsen wird der Effekt stark, weil eine fehlende Mietdynamik von 0,4 Prozent in Relation zu 2 Prozent doppelt so groß ausfallen wie in Relation zu 4 Prozent. Am Ende der Gesamtnutzungsdauer eines Objekt beziehungsweise bei einer Mietpreisbremse, die für die kommenden 80 Jahre gilt, entstehen bei zwei Prozent Liegenschaftszins Ertragswertdifferenzen in Höhe von über 80 000 Euro. Mit anderen Worten entspricht dies einem Drittel des Kaufpreises eines aktuellen Durchschnittsobjekts.

Die Schlussfolgerungen für die Immobilienbewertung müssen differenziert getroffen werden. Zunächst ist auf die aktuellen Koalitionsgespräche und die Aussagen im Wahlkampf zuvor zu verweisen. Kommt es tatsächlich noch zu einer Anpassung der Mietspiegelberechnung und zu einer Verschärfung der Mietpreisbremse, müsste mit einer deutlich stärkeren Wirkung gerechnet werden als zuvor dargestellt.

Vielschichtige Konsequenzen

Die obigen Ausführungen zeigen aber ein Grundproblem, das bereits jetzt besteht. Bei einer sehr kurzfristigen Betrachtung - also auf einer Basis von ein bis fünf Jahren - sind die Effekte immer vernachlässigbar gering. Diese summieren sich aber wie üblich bei allen dynamischen Investitionsrechenverfahren über die Zeit hinweg so stark, dass die Summe der Teilwirkungen ganz erhebliche Effekte entfalten kann. Auch wenn Preisentwicklungen in Ballungsräumen derzeit ganz andere Eindrücke als stagnierende Werte vermitteln wollen, muss berücksichtigt werden, dass Kaufpreise noch stärker hätten steigen können, und dass die Marktlage nicht immer so bleiben muss.

Die Mietpreisbremse zwingt den Sachverständigen, der Immobilien bewertet, jedoch noch in eine andere Überlegung, die mit der üblichen Bewertungslogik nicht ganz konform geht. Er muss noch mehr als im Fall von Over- oder Underrent Überlegungen anstellen, ob das Mietverhältnis im jeweiligen Objekt unterhalb, oberhalb oder gar nicht von der Mietpreisbremse betroffen ist. Gängige Durchschnittsannahmen und die Perspektive des allgemeinen Marktes, die auch der Verkehrswertermittlung nach § 194 Baugesetzbuch (BauGB) zugrunde liegt, werden damit geschwächt.

Fußnoten

1) Vgl. Koalitionsvertrag von CDU/CSU und SPD für die 18. Legislaturperiode (November 2013), abrufbar unter www.bundesregierung.de.

2) Laut Statistischem Bundesamt (Destatis) lag die Quote der Ausgaben für Miete am verfügbaren Einkommen im Jahr 2016 bei 27,4 Prozent.

3) Francke, H.H. / Rehkugler, H. (2011), S. 403.

4) Vgl. IVD (2017): Pressemitteilung zur Mietentwicklung vom 13.11.2017.

5) Siehe §§ 549 ff. BGB.

6) Vgl. Landgericht Berlin (2017), PM 55/2017.

7) Vgl. Zensus (2011): Gebäude und Wohnen.

8) Vgl. Mietverein Hamburg (2015).

9) Die folgenden Ausführungen entsprechen dem CRES Discussion Paper Nummer 6.

10) IMV ist ein privater Dienstleister, der neben den gängigen Internetportalen auch Mietangebote aus den lokalen Printmedien erfasst und damit eine möglichst hohe Abdeckung des Marktes (Ziel über 90 Prozent) erreichen möchte.