Die britischen Wähler haben entschieden: Das Vereinigte Königreich soll die EU verlassen. Doch obwohl nun eine Entscheidung zwischen "Remain" oder "Leave" getroffen wurde, ist die Unsicherheit über die weitere wirtschaftliche Entwicklung des Landes gestiegen und nicht etwa gesunken. Es wird zu klären sein, wann und mit welchem zeitlichen Verlauf der "Brexit" vollzogen wird und vor allem wie die Beziehungen zwischen den Briten und der EU vertraglich ausgestaltet werden. Aber auch in Kontinentaleuropa sind die Fragezeichen größer geworden. Angesichts einer gestiegenen Skepsis der EU gegenüber gewinnt die Frage an Bedeutung, ob weitere EU-Mitglieder dem Beispiel des Vereinigten Königreichs folgen könnten und wie die Union auf diese Entwicklungen reagiert. Diese Themen dürften nicht nur die Finanz- sondern auch die Immobilienmärkte noch lange Zeit bewegen.

Grundsätzlich sind Prognosen hinsichtlich der Entwicklung an den Immobilienmärkten natürlich immer mit Unsicherheiten behaftet, allerdings sind im aktuellen Umfeld die Unwägbarkeiten besonders hoch, was bei der vorliegenden Auswertung hervorzuheben ist. Dargestellt sind Gesamterträge auf Marktebene idealtypischer Investitionen in Büroimmobilien im Fünfjahreszeitraum ab Ende 2015. Diese basieren auf unseren aktuellen Prognosen für Spitzenmieten und -renditen (Europa) beziehungsweise für Durchschnittsmieten und Spitzenrenditen im Class-A-Segment (USA).

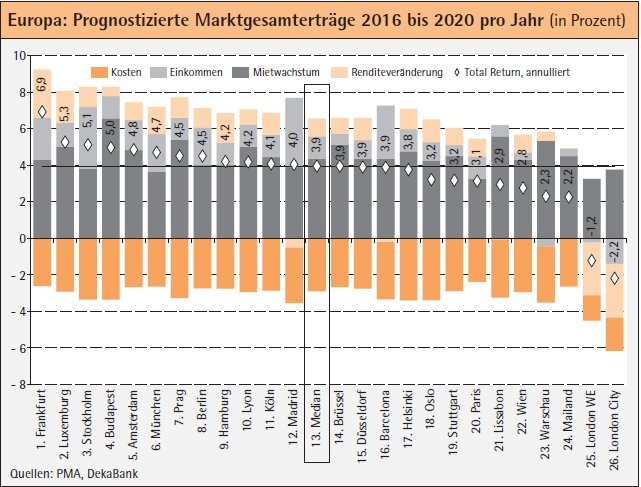

Deutliche Anstiege der Spitzenrenditen

Am Ende der europäischen Rangliste mit 25 Standorten liegen die beiden Londoner Teilmärkte West End und City. Die ersten Tage nach dem Referendum bestimmten Meldungen über mögliche Stellenverlagerungen von Unternehmen, vorwiegend im Bereich Banken und Finanzdienstleistungen, von London in Richtung Kontinentaleuropa die Schlagzeilen. Aktuell sind die Höhe dieses Effekts und der Zeitraum, in dem er wirksam wird, kaum abzuschätzen. Plausibel erscheint aber, dass die City als Standort vieler Banken und Finanzdienstleister stärker als das West End von Abwanderungen und damit Mietrückgängen betroffen sein dürfte.

Größeren Einfluss auf die Ertragsrechnung sollten aber die erwarteten Anstiege der Anfangsrenditen haben. Hier bilden zu Jahresbeginn 3,25 beziehungsweise 3,75 Prozent für das West End und die City den sehr niedrigen Ausgangspunkt. Angesichts der hohen Unsicherheit dürften sich Investoren vorerst zurückhaltend zeigen oder Risikoaufschläge verlangen. Daher erwarten wir deutliche Anstiege der Spitzenrenditen. Im Fall der City of London sind unsere aktuellen Prognosen gleichbedeutend mit Kapitalwertrückgängen im Bereich von gut 25 Prozent zwischen Ende 2015 und Ende 2018.

Dieser deutliche Rücksetzer relativiert sich etwas, wenn man ihn in Relation zur Entwicklung der vorangegangenen Jahre setzt, denn er würde nicht ausreichen, die Anstiege der beiden Jahre 2014 und 2015 komplett zunichtezumachen. Derzeit prognostizieren wir nach Abschluss des EU-Austritts, wenn die Planungssicherheit für Unternehmen und Investoren wieder steigen sollte, eine moderate Erholung sowohl am Miet- als auch am Investmentmarkt Londons. Diese erwartete Entwicklung trägt dazu bei, dass über den gesamten Prognosezeitraum gesehen die Verluste in der Ertragsrechnung für beide Londoner Teilmärkte relativ gering ausfallen dürften.

Nur moderates Mietwachstum in Frankfurt

Als ein Nutznießer von möglichen Stellenverlagerungen gilt Frankfurt als Finanzstandort und Heimat der EZB. Auch hier lässt sich über mögliche Effekte für den Büromietmarkt und die Höhe von Mietanstiegen derzeit nur spekulieren. Dennoch gehen wir von nur moderatem Mietwachstum in Frankfurt aus, da für die Länder Kontinentaleuropas vom Brexit-Votum - wenn auch nur leichte - negative wirtschaftliche Effekte ausgehen dürften. Dass die Mainmetropole dennoch in der Ertragsrangliste auf der Pole Position steht, liegt eher an den erwarteten Entwicklungen am Investmentmarkt. Hier könnte die Aussicht auf einen möglichen Bedeutungsgewinn als Finanzstandort Investoren dazu bewegen, niedrigere Anfangsrenditen zu akzeptieren. Dies gilt umso mehr, da Frankfurt mit einer höheren Rendite als Berlin, Hamburg oder München in den Prognosezeitraum startet. Vergleicht man die Kapitalwerte auf Marktebene Ende 2015 mit den Werten von Ende 2007, also vor Ausbruch der globalen Finanz- und Wirtschaftskrise, so weist Frankfurt mit einem Plus von knapp zehn Prozent den niedrigsten Wertzuwachs der sieben deutschen A-Städte auf. Dies kann als Potenzial für Wertzuwächse gedeutet werden.

Stockholm nimmt Spitzenplatz im Ranking ein

Ähnlich stellt sich die Situation für Luxemburg dar - als weiterer möglicher Zielort von Stellenverlagerungen des Finanzsektors. Zwar hat der Büromarkt gerade kräftige Mietanstiege verzeichnet, allerdings liegt die Anfangsrendite mit fünf Prozent deutlich über dem europäischen Mittelwert. Einen weiteren Spitzenplatz im Ranking nimmt Stockholm ein. Allerdings ist hierfür fast ausschließlich die Entwicklung im laufenden Jahr verantwortlich. Bereits die vorliegenden Zahlen für das erste Quartal dieses Jahres sind ausreichend, dem Büromarkt der schwedischen Hauptstadt ein sehr gutes Jahr zu bescheinigen. Mietanstieg und Renditerückgang summieren sich nach den ersten drei Monaten des Jahres zu einem Kapitalwertanstieg von gut zwölf Prozent. Angesichts der Leitzinssenkungen der schwedischen Zentralbank auf mittlerweile minus 0,5 Prozent erwarten wir kurzfristig weitere Wertanstiege.

Doch mit jeder weiteren Renditekompression trüben sich die Ertragsperspektiven für den nachfolgenden Zeitraum ein. Dies gilt für Stockholm im Speziellen, aber auch für die meisten übrigen europäischen Büromärkte. So ergibt sich zwar für den Zeitraum von 2016 bis 2020 für die 25 europäischen Bürostandorte im Mittel ein Gesamtertrag von knapp vier Prozent pro Jahr (Medianwert). Ohne das laufende Jahr reduziert sich dieser jedoch auf jährlich gut zwei Prozent. Stützend wirkt sich in der Ertragsrechnung die Annahme aus, dass innerhalb des Fünfjahreszeitraumes für die meisten Standorte nicht mehr mit nennenswerten Anstiegen der Spitzenrenditen gerechnet wird, da sich ein Ende der sehr expansiven Geldpolitik der EZB immer weiter in die Zukunft zu verschieben scheint.

In den USA wurde die Zinswende bereits am Ende des vergangenen Jahres eingeleitet, allerdings hat sich seitdem am Leitzins nichts geändert, die Renditen zehnjähriger Staatsanleihen sind zuletzt sogar deutlich gesunken. Daher erwarten wir für die US-amerikanischen Büromärkte zwar weiterhin einen moderaten Anstieg der Cap Rates, allerdings dürfte sich dieser weiter hinauszögern.

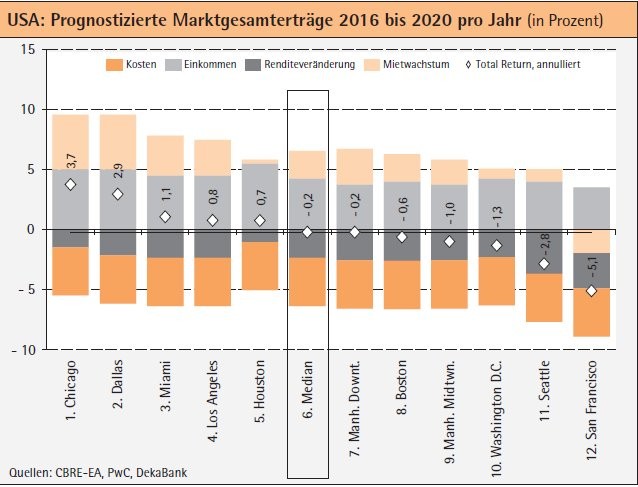

Anstieg der Cap Rates bei US-Büromärkten erwartet

Der Zyklus an den US-amerikanischen Mietmärkten ist weit fortgeschritten, sodass von dieser Seite wenig Unterstützung für die Ertragsrechnung zu erwarten ist. Für den Prognosezeitraum bis einschließlich 2020 erwarten wir für die analysierten Büromärkte einen leichten Verlust von durchschnittlich 0,2 Prozent pro Jahr. Die größten Verluste prognostizieren wir für San Francisco, wo nach den starken Anstiegen der vergangenen Jahre mit Mietkorrekturen zu rechnen ist. In Seattle trägt ein bereits im ersten Halbjahr 2016 erfolgter Anstieg der Cap Rate um 50 Basispunkte maßgeblich zum schlechten Ergebnis bei. Die besten Ertragsperspektiven sehen wir derzeit für Dallas und Chicago, die beide mit vergleichsweise hohen Cap Rates in den Prognosezeitraum starten und für die wir die stärksten Mietanstiege erwarten.

Gunnar Meyke Economist, Immobilienresearch, DekaBank Deutsche Girozentrale, Frankfurt am Main