Wie in den Vorjahren konnten die Immobilien-Spezialfondsgesellschaften auch im Jahr 2020 wieder Mittelzuflüsse im elfstelligen Bereich vereinnahmen und das von ihnen verwaltete Nettofondsvolumen auf einen neuen Höchststand steigern. Dabei profitieren sie weiterhin von unverändert günstigen Rahmenbedingungen, insbesondere dem durch die politisch gesteuerten Zentralbanken und ihrer aggressiven Niedrigzinspolitik verursachten Anlagedruck.

Anleger halten an ihren Bestandsobjekten fest

Die Mittelzuflüsse lagen 2020 mit 10,5 Milliarden Euro knapp unter dem Niveau der beiden Rekordjahre 2017 und 2019, in denen jeweils rund 12,5 Milliarden Euro eingesammelt werden konnten (siehe Abbildung 1). Gleichwohl handelt es sich um ein zufriedenstellendes Ergebnis, das im Rahmen der erwarteten Schwankungsbreite liegt. Aufgrund der Mittelzuflüsse und der Wertsteigerung des Immobilienbestandes in Höhe von 3,1 Milliarden Euro stieg das verwaltete Nettofondsvolumen im Jahresverlauf 2020 um 13,6 auf 133,6 Milliarden Euro an.

Das Wachstum beträgt 11,3 Prozent und liegt damit unter dem Niveau der drei Vorjahre, in denen das Nettofondsvolumen jeweils um über 16 Prozent gestiegen war. Dieser Rückgang liegt nach Angaben von Marktbeteiligten aber nicht am mangelnden Interesse auf Anlegerseite, sondern am Mangel geeigneter Anlageobjekte. Im Hinblick auf fehlende, gute Anlagealternativen wollen sich verständlicherweise nur wenige Anleger von ihren Bestandsobjekten trennen, und wer in den vergangenen Jahren eine Immobilie veräußert hat, ärgert sich jetzt darüber und will diesen Fehler nicht wiederholen.

Mittelaufkommen und Wachstum der Spezialfonds waren jedoch erneut höher als das der Publikumsfonds. Diese konnten mit 8,8 Milliarden Euro die zweithöchsten Mittelzuflüsse der vergangenen zehn Jahre einsammeln, der höchste Wert hatte 2019 bei 10,6 Milliarden Euro gelegen. Das von ihnen verwaltete Nettofondsvermögen stieg dadurch um 8,4 Prozent auf 115,1 Milliarden Euro. Es lässt sich also beruhigt feststellen, dass die offenen Immobilienfonds endgültig zurück im Geschäft sind. Auch der Ausblick auf das laufende Jahr ist auf Basis der Daten bis Mai 2021 durchweg positiv. In diesen fünf Monaten konnten die Spezialfonds per Saldo 4,4 Milliarden Euro einsammeln und ihr Fondsvermögen auf 141,1 Milliarden Euro steigern. Den Publikumsfonds flossen 3,6 Milliarden Euro zu, sodass sie zuletzt 119,1 Milliarden Euro verwalten.

Keine neuen Wettbewerber, dafür zwei Austritte

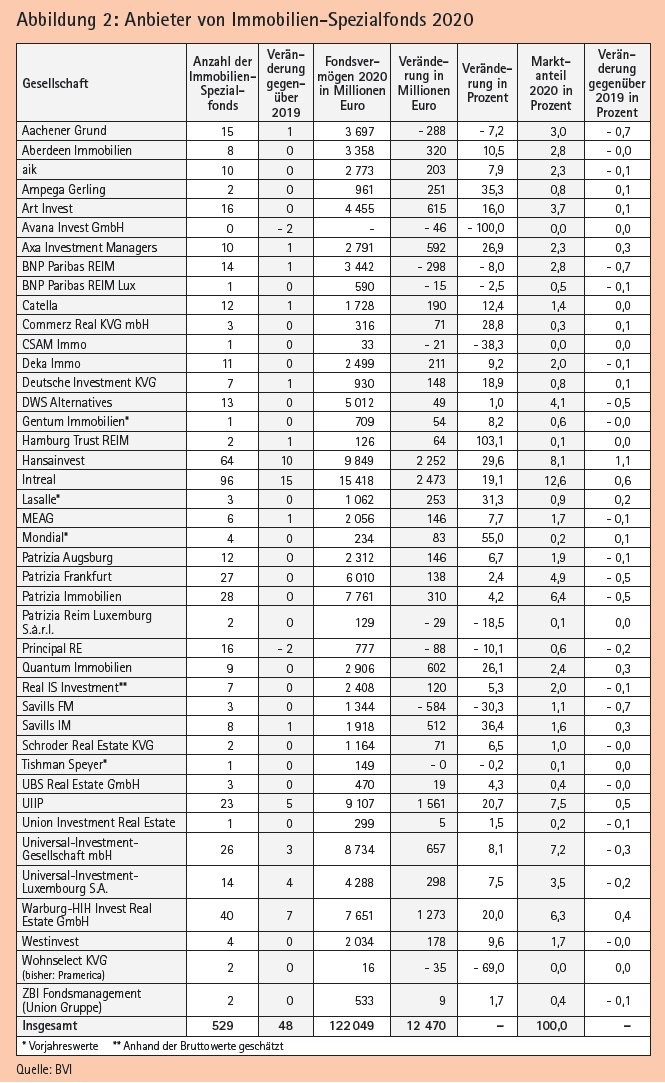

In dem beschriebenen attraktiven Marktumfeld sind 2020 und Anfang 2021 keine neuen Wettbewerber aufgetreten. Mit der Avana Invest ist jedoch ein Wettbewerber aus dem Kreis der Anbieter von Immobilien-Spezialfonds ausgeschieden, der gerade erst in den Markt eingetreten war. Die 2009 als Anbieter von ETFs gegründete Investmentgesellschaft hatte 2018 nach Einstieg der Undevicesimus-Stiftung mit der Verwaltung von Immobilien-Spezialfonds begonnen. Im September 2020 stellte die BaFin gegen die Gesellschaft einen Antrag auf Eröffnung des Insolvenzverfahrens, nachdem die Avana vorsorglich angezeigt hatte, dass sie mittelfristig in Liquiditätsschwierigkeiten geraten könne. Das Volumen der Immobilien-Spezialfonds hatte Ende 2019 nur 46 Millionen Euro betragen (siehe Abbildung 2).

Nicht ganz korrekt ist die mehrfach zu lesende Aussage, es handele sich hier um den allerersten Insolvenzfall einer nach dem KAG regulierten Kapitalverwaltungsgesellschaft. Denn bereits 2014 geriet mit der Global First Asset eine Gesellschaft in die Insolvenz. Diese Gesellschaft hatte 2011 von der BaFin eine Erlaubnis zur Verwaltung unter anderem von Immobilien-Spezialfonds erhalten und bis zur Rückgabe der Erlaubnis nur ein Sondervermögen aufgelegt. Damals wurde der Insolvenzantrag allerdings nicht von der BaFin gestellt.

Im Oktober 2020 wurde bekannt, dass die Credit Suisse Asset Management (CSAM) Immobilien Kapitalanlagegesellschaft mbH ihre Lizenz als Kapitalverwaltungsgesellschaft zurückgeben wolle. Dieser Schritt wurde damit begründet, dass Global Real Estate, der Immobilienbereich der CSAM, sich in Deutschland künftig auf das Investment- und Assetmanagement von Immobilien fokussieren wolle. Die Auflage und Administration von Sondervermögen dagegen ist ein aufwendiges Geschäft, bei dem Spezialisierung und Skaleneffekte eine große Rolle spielen.

Insofern ist der Rückzug der CSAM verständlich, und er kommt angesichts des seit mehreren Jahren rückläufigen Fondsvolumens auch nicht überraschend. Zum Jahresende verwaltete die CSAM Immo nur noch 33 Millionen Euro netto Fondsvolumen im letzten verbliebenen Spezialfonds. Offenbar ist es der Gesellschaft zum Jahresanfang 2021 gelungen, die letzten Objekte zu verkaufen beziehungsweise zu übertragen, denn ihre BaFin-Erlaubnis ist im ersten Quartal erloschen.

In Abbildung 2 zeigt die Intreal mit 15,4 Milliarden Euro Nettofondsvolumen den höchsten Betrag einer einzelnen Gesellschaft. Hiervon gehen 2,5 Milliarden auf den in 2020 erzielten Zuwachs zurück, unter anderem durch die Auflage von 15 neuen Sondervermögen, sodass jetzt insgesamt 96 Spezialfonds verwaltet werden. Ihren Marktanteil konnte die Intreal um rund 0,6 Prozentpunkte auf 12,6 Prozent ausbauen. Die Gesellschaften der Patrizia-Gruppe konnten nicht so stark wachsen wie der Gesamtmarkt. Zusammengenommen haben sie daher Marktanteile in Höhe von 1,1 Prozentpunkten verloren.

Patrizia-Gruppe knapp vor Intreal

Wären die Mandate nicht auf insgesamt vier Gesellschaften verteilt, läge die Gruppe allerdings mit 13,5 Prozent Marktanteil sogar noch knapp vor der Intreal. Die Anzahl der verwalteten Sondervermögen ist in 2020 unverändert geblieben. Innerhalb der Patrizia-Gruppe verwaltet die Patrizia Immobilien mit 28 Mandaten das größte Fondsvolumen von 7,7 Milliarden Euro und steht auf Platz 5 der Rangliste.

Das zweitgrößte Fondsvermögen von 9,8 Milliarden Euro wird von der Hansainvest in 64 Spezialfonds verwaltet, das ist eine Steigerung gegenüber 2019 um knapp 30 Prozent. Da die Hansainvest diese Steigerung auf hohem Niveau erzielen konnte, bedeutet dies mit 1,1 Prozentpunkten den höchsten Zugewinn an Marktanteilen. Insgesamt administriert die Gesellschaft jetzt 8,1 Prozent aller Immobilien-Spezialfonds.

Auf dem dritten Platz steht die Spezialfondsgesellschaft der Union Investment, UIIP, mit 9,1 Milliarden Euro in 23 Spezialfonds, eine Steigerung um über 20 Prozent und einem Zugewinn von 7,0 auf 7,5 Prozent Marktanteil. Rechnet man allerdings den von der Publikumsfonds-Gesellschaft Union Investment Real Estate verwalteten Spezialfonds und die beiden Mandate der ebenfalls zur Union-Gruppe gehörenden ZBI hinzu, liegt diese Gruppe mit insgesamt 9,9 Milliarden Euro sogar noch knapp vor der Hansainvest. Marktanteile hinzugewinnen konnte auch die Warburg-HIH Invest, die nach einer Steigerung um knapp 20 Prozent jetzt knapp 7,7 Milliarden Euro in 40 Fonds verwaltet, was einen Marktanteil von 6,3 Prozent (plus 0,4 Prozentpunkte) bedeutet.

Verbessern konnte sich darüber hinaus die Art Invest, die 0,1 Prozentpunkte Marktanteile hinzu gewann und jetzt in unverändert 16 Sondervermögen ein Nettovolumen von knapp 4,5 Milliarden Euro verwaltet. Die größte Steigerung des verwalteten Fondsvermögens erzielte indes die Hamburg Trust mit einem Zugewinn um 103 Prozent. Die Gesellschaft hat 2020 einen zweiten Spezialfonds aufgelegt und verwaltet jetzt ein Nettovermögen von 125 Millionen Euro.

Keine Hinweise auf strukturelle Veränderungen

Den größten Rückgang nach den vom BVI veröffentlichen Zahlen hat die Savills Fund Management zu verzeichnen. Danach ging das in drei Spezialfonds verwaltete Vermögen um 584 Millionen Euro oder 30,3 Prozent auf 1,3 Milliarden Euro zurück, wodurch sich der Marktanteil von 1,8 auf 1,1 Prozent verringerte. Grund für diesen Rückgang ist die weitere teilweise Abwicklung von Mandaten aus der SEB-Zeit. Zusätzlich gehört noch die Savills Investment Management zur Gruppe, die 2020 Mittelzuflüsse von 439 Millionen Euro einsammeln und einen zusätzlichen Spezialfonds auflegen konnte. Hier wird jetzt ein Nettofondsvolumen von 1,9 Milliarden Euro in acht Sondervermögen verwaltet. Zusammengerechnet kommt die Gruppe auf einen Marktanteil von 2,7 Prozent, etwa 0,4 Prozentpunkte weniger als Ende 2019.

Zusammenfassend lässt sich festhalten, dass sich die beobachteten Veränderungen im Rahmen des für eine gewachsene und weiter wachsende Branche normalen Aufs und Abs bewegen und keine Hinweise auf tiefgreifenden strukturellen Entwicklungen bieten. Durch die in den vergangenen Jahren recht stark gewachsene Zahl der Wettbewerber ist der Leistungsdruck sicherlich gestiegen, andererseits zieht ein gestiegenes Angebot auch vermehrte Nachfrage nach und an. So können Anbieter ausländischen Ursprungs dazu beitragen, das bisher fast ausschließlich von inländischen Anlegern genutzte Produkt im Ausland bekannt und vertraut zu machen.

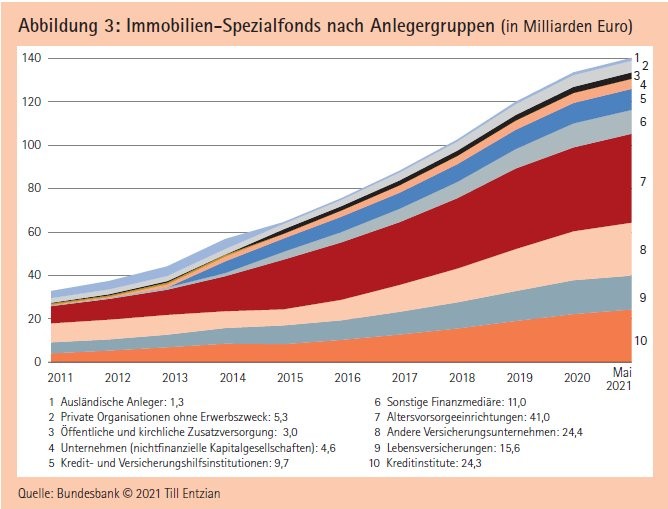

Wie Abbildung 3 zeigt, ist hier allerdings noch viel Luft nach oben, denn ausländische Anleger sind weiterhin nur mit knapp über 1 Milliarde Euro in Immobilen-Spezialfonds investiert. 2014 waren es immerhin schon einmal 4 Milliarden Euro gewesen. Die entscheidende Erklärung für diese Zurückhaltung wird in der steuerlichen Behandlung der Erträge im Sitzland der Anleger zu finden sein. Solange es möglich ist, die Vorsteuererträge durch Nutzung anderer Vehikel mit einer geringen Steuerbelastung zu vereinnahmen, wird es der Immobilien-Spezialfonds bei dieser Anlegergruppe weiterhin sehr schwer haben.

Dominiert wird der Immobilien-Spezialfonds unverändert von der Anlegergruppe der Altersvorsorgeeinrichtungen, die Ende 2020 rund 38,7 Milliarden Euro investiert hatten, also 1,5 Milliarden Euro mehr als Ende 2019. Ihr Anteil am Gesamtvolumen lag dadurch bei 29,0 Prozent, was einem Rückgang um 2,0 Prozent gegenüber dem Vorjahr entspricht. Als zweitstärkste Anlegergruppe liegen die Lebensversicherungen mit 22,6 Milliarden Euro beziehungsweise 16,9 Prozent des Gesamtvolumens nur um eine Nasenlänge vor den Kreditinstituten, die 22,2 Milliarden Euro beziehungsweise 16,6 Prozent halten. Beide Anlegergruppen haben 2020 ihren Anteil um 0,8 Prozent vergrößert. Im Übrigen ist bei der Anlegerzusammensetzung kein größerer Trend im Sinne einer strukturellen Veränderung zu beobachten. Häufig werden kleinere Veränderungen bereits im nächsten, spätestens übernächsten Betrachtungszeitraum rückgängig gemacht.

Steigende Bedeutung für Versicherer

Etwas interessanter ist dagegen der Blick auf die Bedeutung des Immobilien-Spezialfonds im gesamten Anlageportfolio der einzelnen Anlegergruppen. Leider gibt es hier zuverlässige Zahlen nur von den Versicherungsunternehmen. Hier ist erkennbar, dass die von unten abgetragenen festverzinslichen Anlagen (Einlagen, Renten und Kredite) in den vergangenen Jahren keine nachhaltige Steigerung der absoluten Werte erkennen lassen; ihr Anteil am Gesamtportfolio ist von über 50 auf 43 Prozent zurückgegangen. Demgegenüber hat der Wert der Aktienanlagen im Betrachtungszeitraum seit 2016 recht deutlich zugelegt; knapp 17 Prozent des gesamten Portfolios der Versicherungen sind in Aktien und anderen Anteilsrechte investiert, das sind gute 4 Prozent mehr als vor fünf Jahren.

Die Bedeutung der Anlage in offenen Immobilienfonds hat sich im gleichen Zeitraum fast verdoppelt. Der Wert der von Versicherungen gehaltenen Anteile an Immobilienfonds (einschließlich Publikumsfonds) hat sich von 22 auf 46 Milliarden Euro kontinuierlich gesteigert, und ihr Anteil am Gesamtportfolio ist gleichzeitig von 1,0 auf 1,8 Prozent angestiegen. Die Umschichtungen beziehungsweise Neuanlagen erfolgen hier sehr regelmäßigen Raten von 1 bis 2 Milliarden Euro pro Quartal. Ein Ende dieser Entwicklung ist nicht in Sicht.

Nicht nur bei der Immobilienanlage ziehen die Versicherungen derzeit die Investmentfonds der Direktanlage vor. Auch die Wertpapierfonds konnten ihren Anteil am Portfolio der Versicherungsunternehmen weiter steigern: Die Wertpapier-Spezialfondsgesellschaften verwalteten zuletzt 31 Prozent an deren Gesamtvermögen. Bei der Steigerung des Nettofondsvolumens von 600 Milliarden Euro im Jahr 2016 auf 800 Milliarden Euro Anfang dieses Jahres half selbstverständlich auch die günstige Entwicklung der Wertpapiermärkte. Von dieser Entwicklung profitierten jedoch auch die Direktanlagen der Versicherungen, sodass die Steigerung des Anteils am Gesamtportfolio auf gezielte Umschichtungen beziehungsweise Neuanlagen zurückzuführen ist - oder natürlich auch auf überlegene Ausnutzung der Entwicklungen an den Wertpapiermärkten.

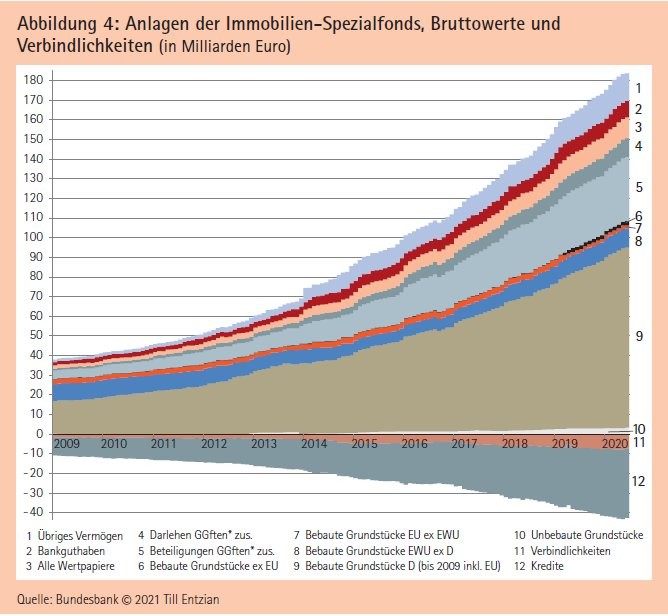

Abbildung 4 zeigt die überraschungsfreie Entwicklung der Zusammensetzung der Immobilien-Spezialfonds. Große Veränderungen sind hier nicht zu erkennen und auch bei genauerer Betrachtung der zugrunde liegenden Daten nicht zu ermitteln. Knapp zwei Drittel des Nettofondsvermögens sind als Direktanlage in inländischen Grundstücken investiert, gut 8 Prozent in anderen EU-Ländern und 1,5 Prozent außerhalb der EU. Hinzukommen jeweils die Grundstücke, von den Fonds indirekt über Grundstücksgesellschaften gehalten werden. In diesen Grundstücksgesellschaften sind knappe 30 Prozent des Nettovermögens investiert, hiervon 23 Prozent als Beteiligungen und 7 Prozent als Darlehen. Auch die Fremdfinanzierungsquote von gut 30 Prozent (bezogen auf das Nettofondsvermögen) ist seit Jahren unverändert.

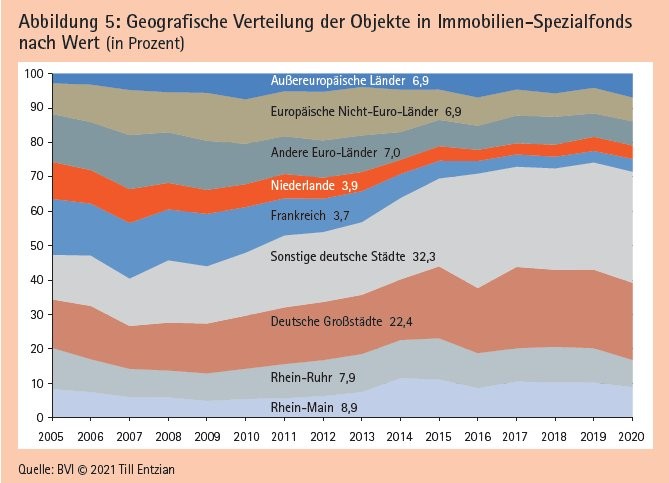

Mehr ausländische Objekte

Die vom BVI ermittelten Zahlen über die geografische Verteilung der Anlageobjekte zeigt dagegen etwas mehr Bewegung. Der große Vorteil dieser Übersicht ist, dass sie nicht nur Direktanlagen, sondern auch solche Objekte erfasst, die indirekt über Immobiliengesellschaften gehalten werden. Die Belegenheit der indirekt gehaltenen Objekte lässt sich aus der Bundesbank-Statistik nämlich nicht erkennen. Nach der Umfrage des BVI könnte die langjährige Hinwendung zu im Inland gelegenen Objekten zu einem Ende gekommen sein. Der Anteil der inländischen Objekte war zwischen 2007 und 2019 auf zuletzt 74,2 Prozent angestiegen (siehe Abbildung 5). 2020 ging dieser Anteil jedoch leicht auf 71,5 Prozent zurück. Profitiert haben von dieser Entwicklung fast ausschließlich die außereuropäischen Standorte, die ihren Anteil am Gesamtwert der Objekte von 4,1 auf 6,9 Prozent steigern konnten. Allerdings weist die Zeitreihe hier eine für Immobilienanlagen relativ hohe Volatilität aus, die mit der nicht vollständigen Marktabdeckung der zugrunde liegenden Umfrage zu erklären ist.

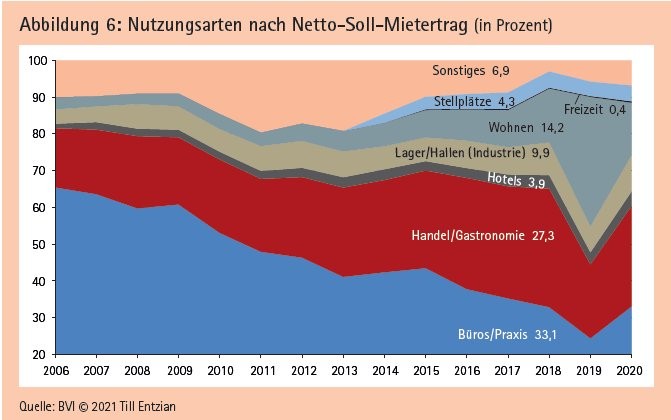

Auch die Verteilung der Anlageobjekte nach Nutzungsart zeigt relativ starke Veränderungen (siehe Abbildung 6). Zunächst bestätigt sich die Vermutung, dass der 2019 gemeldete Anstieg des Wohnanteils von knapp 15 auf 35 Prozent des gesamten Portfolios auf eine falsche Meldung oder einen sonstigen Fehler der Statistik zurückzuführen ist. 2020 liegt der Anteil der Wohnimmobilien mit 14,2 Prozent jedenfalls knapp unter dem Wert von 2018 (14,7 Prozent). Damit scheint der Anstieg dieser Assetklasse nach vielen Jahren des Wachstums zunächst zum Stillstand gekommen zu sein. Der Anteil der Büroflächen liegt mit 33,1 Prozent wieder auf dem Niveau der Jahre 2017 und 2018. Um fünf Prozentpunkte ist der Anteil von Handel und Gastronomie zurückgegangen und beträgt nur noch 27,3 Prozent. Etwas zugelegt haben die Lager und Hallen, die mit knapp 10 Prozent einen neuen Höchstwert für diese Assetklasse erreichen.

FoStoG: Wem soll der Wurm schmecken?

Durch das neue Fondsstandortgesetz (FoStoG) sollen neue Assetklassen zur Verfügung gestellt werden, nämlich Infrastruktur-Projektgesellschaften und die Förderung nachhaltiger Entwicklung in Entwicklungs- und Schwellenländern. Auch bei diesem Gesetzesvorhaben scheint man sich nicht die Frage gestellt zu haben, wem der Wurm schmecken soll. Die bereits vorhandenen Infrastruktur-Sondervermögen sind weder bei Anbietern noch bei Anlegern auf erkennbares Interesse gestoßen und teilen damit das Schicksal der deutschen REITs oder der deutschen Hedgefonds. Alle diese Produkte waren vonseiten der Politik und Ministerien vorgeschlagen und dann, unbeirrt durch Wünsche und Anforderungen der Marktteilnehmer, reguliert und umgesetzt worden. Es wäre eine große Überraschung, wenn die neuen Ideen auf größeres Interesse stoßen würden.

Infrastrukturprojekte sind eigentlich eine Staatsaufgabe. Für private Investoren sind sie nur interessant, wenn eine attraktive Rendite gesichert ist, sei es durch Benutzungsgebühren, die von den einzelnen tatsächlichen Benutzern erhoben werden, oder durch staatliche Zahlungsversprechen. Mautgebühren wird man in Deutschland kaum vermitteln können. Staatliche Zahlungen müssten den Anlegern eine Rendite versprechen, die deutlich über dem aktuellen Zinsniveau liegen würde. Aus Sicht des Fiskus wäre eine solche Struktur aber wirtschaftlich nachteilig und nur sinnvoll, wenn man - ähnlich wie beim Sale-and-Lease-back von Rathäusern - die wahre Höhe der Staatsverschuldung verschleiern wollte.

Bei Entwicklungshilfe-Anlagefonds gibt es einen nicht ganz leicht zu lösenden Zielkonflikt zwischen einerseits der Förderung nachhaltiger Entwicklung in bedürftigen Ländern und andererseits dem natürlichen Renditestreben der Anleger. Der chinesische Weg ("Wir kaufen Afrika, um Gewinn zu machen und die Rohstoffe zu bekommen") wird vermutlich nicht dem deutschen Ansatz ("Bitte dokumentieren Sie genau, wie Sie Nachhaltigkeit et cetera sicherstellen, gerne auch mit Gendersternchen") entsprechen. Wer sein Geld in ein Entwicklungsland schicken möchte und hierfür unter mehreren Millionen Hilfsorganisationen wählen kann, wird sich nicht für Anlagevehikel interessieren. Wer eine Anlagemöglichkeit sucht, will auch eine Rendite erhalten.

Eine weitere Idee des Fondsstandortgesetzes ist die Zulassung von Spezialfonds als geschlossene Sondervermögen, das heißt ohne die gesetzlich vorgesehene regelmäßige Rückgabemöglichkeit der Anteilscheine zum Nettoinventarwert. Dieses Vehikel scheint eine gute Alternative für die Initiatoren geschlossener Fonds zu sein, da auf diese Weise künftig die Notwendigkeit notariell beglaubigte Unterschriften bei der Übertragung von Kommanditanteilen entfällt. Für die Anbieter von Spezialfonds, insbesondere auch von Immobilien-Spezialfonds, ergibt sich kein wesentlicher Vorteil. Bereits heute ist es undenkbar, dass ein Anleger ohne vorherige Rücksprache mit der Fondsgesellschaft die Anteile an seinem Spezialfonds zurückgibt.

Geschlossene Fonds sollen darüber hinaus auch in Master-Feeder-Strukturen verwendet werden dürfen, wo bisher nur offene Fonds zulässig waren. Vielleicht hilft diese Option ja in dem einen oder anderen Fall. Tatsächlich neu ist die Möglichkeit, bis zu 20 Prozent eines Spezialfonds in sogenannten Kryptowerten zu investieren. Hierunter dürften auch Kryptowerte fallen, bei denen sich die Initiatoren größte Mühe gegeben haben, die jeweiligen Coins ähnlich wie beim Goldschürfen nur gegen tatsächlich erbrachten Aufwand (Stromverbrauch) herauszugeben. Dadurch weisen sie große Parallelen zu physischem Gold auf, sind aber gleichzeitig leichter zu verwahren und zu übertragen.

Ein Nachteil ist das größere Verlustrisiko durch Hackerangriffe oder Betrug. Ein weiterer Nachteil ist der vor allem beim Schürfen, aber auch bei Transaktionen anfallende Energiebedarf, der im offensichtlichen Zielkonflikt zur auf allen anderen Ebenen geforderten Nachhaltigkeit steht. Ob Spezialfonds vor diesem Hintergrund die neue Anlagemöglichkeit werden nutzen können, ohne ihre Nachhaltigkeitsziele zu verletzen oder wenigstens einen Shitstorm auszulösen, wird sich erst noch zeigen.

Noch mehr Bürokratie

Zusammenfassend lässt sich sagen, dass die neuen Anlagemöglichkeiten den im Niedergang befindlichen Publikumsfonds-Standort Deutschland nicht retten werden. Aus Sicht von Ministerium und Politik scheint es sich bei den neuen Möglichkeiten jedoch um derartig großzügige Gaben an die Branche zu handeln, dass die Formulierung weiterer Restriktionen und Veröffentlichungspflichten unbedingt gerechtfertigt ist. So muss jetzt dokumentiert und veröffentlicht werden, wie ESG-Kriterien in Investitionsentscheidungen integriert werden und ob überhaupt ESG-Ziele verfolgt werden. Dies wird künftig auch kein Anbieter vermeiden können, da im Beratungsgespräch mit den Anlegern abgefragt werden muss, ob dieser eine nachhaltige Anlage wünsche, was eigentlich eine Suggestivfrage ist.

Im besten Fall führen die neuen Regelungen lediglich dazu, das Geschäft der Anbieter von Nachhaltigkeitszertifikaten anzukurbeln. Höchstwahrscheinlich werden die Anleger jedoch eine schlechtere Rendite erhalten. Zusätzlicher Aufwand entsteht auch beim Vertrieb von Spezialfonds an institutionelle Anleger durch Regulierung des sogenannten "Pre-Marketing". Immerhin sind bestimmte Tatbestände von dieser Regelung ausgenommen, das heißt, es werden rechtssichere Wege eröffnet, um potenzielle Anleger anzusprechen. Auch wenn die neuen Regelungen eher den Aufwand als die Geschäftsmöglichkeiten steigern, wird die Branche der Immobilien-Spezialfondsgesellschaften jedoch mit ihnen umgehen können. Und im kommenden Jahr wird an dieser Stelle erneut ein neues Rekord-Nettovolumen festgestellt werden.