Im Unterschied zu anderen Anlageklassen kann der Marktzyklus bei Immobilien anhand von Cashflow-Analysen mit hoher Wahrscheinlichkeit prognostiziert werden. Seit einigen Jahren suchen Anleger für ihre enormen Kapitalsummen nach Renditen, die jene herkömmlicher Anlageklassen übersteigen - und finden sie im Immobilienbereich. Damit haben Kapitalanleger vor allem die Preise für Topimmobilien in schwindelerregende Höhen getrieben. Da die Renditen in anderen Anlageklassen sinken, sorgen diese Kapitalzuflüsse in den Immobilienmarkt für einen Boom, der in der Regel zwei bis drei Jahre anhält.

Darauf folgt für gewöhnlich ein Crash, der zum Beispiel in Großbritannien meistens zwölf bis 18 Monate dauert. Dann beginnt mit neuen Käufern die Erholung, in deren Verlauf der Markt allmählich zu "normalen" Niveaus zurückkehrt. Aber die aktuelle Hausse dauert nun schon fünf Jahre, denn auf der Jagd nach Rendite investieren Anleger beispiellose Summen in Gewerbeimmobilien in Kontinentaleuropa. Mit der hohen Nachfrage nach Topimmobilien sind die Renditen unter vier Prozent gefallen. Ein Beispiel: Im zentralen Pariser Geschäftsviertel wechseln derzeit erstklassige Objekte den Eigentümer mit Renditen von weniger als drei Prozent - vor gar nicht langer Zeit unvorstellbar (siehe Abbildung 1).

Vorsicht vor dem aktuellen Zyklus

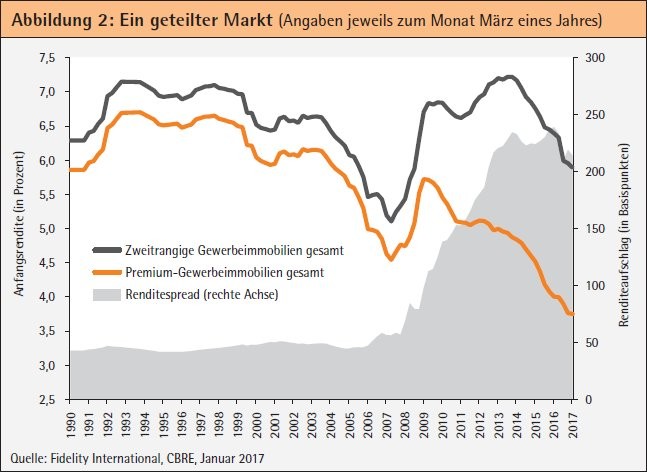

In der Folge hat sich der Renditeabstand zwischen Premium- und anderen Immobilien in Europa rasant vergrößert und ist nun viermal so hoch wie üblich. Auf längere Sicht ist dieser Zustand unhaltbar (siehe Abbildung 2). Zwar liegen die Renditen von Topimmobilien nach wie vor um einiges über denen von Staatsanleihen. Aber direkt vergleichen lassen sie sich nicht: Denn Immobilien sind mit Kapitalrisiken behaftet und können mit der Zeit obsolet werden, wenn sie nicht mehr zweckmäßig, gefragt oder von Nutzen sind.

Für traditionelle internationale Immobilienanleger liegen die aktuellen Renditen zu nahe an ihren Kapitalkosten, um noch attraktiv zu sein. Erschwerend kommt hinzu, dass kein weiteres starkes Kapitalwachstum, das Anleger sonst für niedrige Renditen entschädigt, mehr zu erwarten ist. Für diese Anlegergruppe ist es daher an der Zeit, sich von ihren Anlagen zu trennen, die in den letzten Jahren verbuchten Kapitalgewinne aus Spitzenobjekten zu realisieren und in anderen Immobilienbereichen wieder anzulegen.

Wenn sich also internationale Anleger aus diesem Segment verabschieden, wer steht dann bei den mageren Renditen als Käufer für europäische Premium-Gewerbeimmobilien bereit? Fidelitys Datenanalysen deuten auf einen sehr speziellen Anlegerkreis hin mit vom Mainstream-Markt stark abweichenden Anlagebeschränkungen. Die zu diesem Kreis zählenden Anleger zeichnen sich durch wesentlich niedrigere Kapitalkosten als die üblichen Käufer aus. Deswegen können sie höhere Preise zahlen und mit deutlich niedrigeren Renditen leben.

Zu ihnen gehören Lebensversicherungen und Immobilienfonds, insbesondere aus Frankreich, denen Kapital von Privatanlegern zufließt, die einen Teil ihres Vermögens in renditestärkere Produkte umschichten. Die neue Alternative: Immobilienanlagevehikel für Privatanleger. Französische Sparer legen bevorzugt in fondsgebundene Lebensversicherungen, sogenannte Fonds en Euros, an, die mit verschiedenen Steuervorteilen und Kapitalgarantien ausgestattet sind. Weil aber die Renditen dieser Produkte im Sinkflug sind, greifen immer mehr Sparer aus Frankreich zu Immobilienanlagen - sei es über Direktanlagen oder Versicherungsmäntel mit ihren zahlreichen Steuervorteilen.

Eine neue Anlegergeneration

Kein Wunder also, dass Anlagen in Immobilien wie beispielsweise die Société Civile de Placement Immobiler (SCPI) so gefragt sind wie nie. Diese geschlossenen Immobilienfonds gibt es in vielen Varianten: Sie investieren in verschiedene Immobiliensegmente mit unterschiedlichen Vermietungsquoten und anderen Merkmalen in Frankreich und seit kurzem auch im Ausland. Sie unterscheiden sich aber auch in der Höhe der Renditen und Ausgabeaufschläge sowie darin, ob sie für Anlagen im Rahmen von Lebensversicherungsverträgen geeignet sind oder nicht. Als Anlageklasse heben sie sich jedoch vor allem durch ihre im Schnitt deutlich über den Renditen von Spareinlagen, Fonds en Euros oder Aktien liegenden Erträge ab (siehe Abbildung 3).

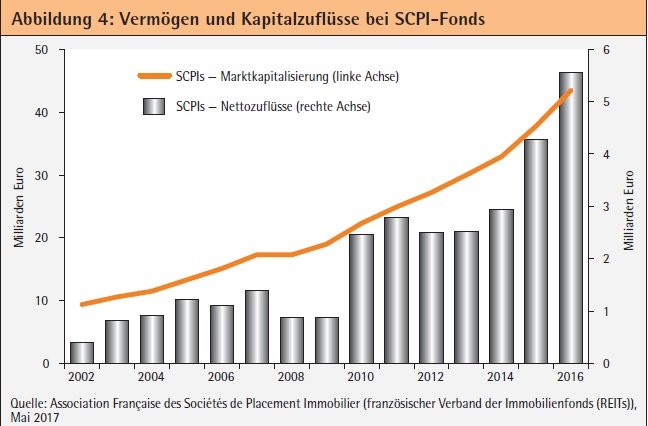

Solange die versprochenen Renditen alternativer Produkte wie SCPI-Fonds über denen traditioneller, in Anleihen anlegender Fonds en Euros liegen, werden Anleger - bei vergleichbaren Steuervorteilen - wohl umschichten. Bei den derzeit äußerst dürftigen Anleiherenditen erscheinen Immobilienfonds auch ohne Steuervorteile um einiges attraktiver. Das erklärt auch die mitunter atemberaubenden Kapitalzuflüsse. Ende 2016 summierte sich die Marktkapitalisierung französischer geschlossener Immobilienfonds auf 43,5 Milliarden Euro, nachdem ihnen im Jahresverlauf 5,6 Milliarden Euro zugeflossen waren. Gegenüber dem Vorjahr war das ein Zuwachs von annähernd 33 Prozent1) (siehe Abbildung 4).

SCPI-Fonds bevorzugen Gewerbeimmobilien

Fast ihr gesamtes Kapital (96 Prozent) ist in Gewerbeimmobilien investiert, ein im Übrigen auch bei Family Offices und institutionellen Anlegern überaus beliebtes Marktsegment. Zwei große französische Vermögensverwalter haben 2016 jeweils rund eine Milliarde Euro eingeworben, was ungefähr einem Drittel der gesamten Kapitalzuflüsse entspricht. Das Vermögen der drei nächstgrößeren Vermögensverwalter wuchs um jeweils eine halbe Milliarde Euro.2) Für Immobilienfondsmanager sind das beachtliche Summen. Bei Beträgen in dieser Höhe stellt sich die Frage, ob für eine Anlage der Gelder ausreichend geeignete Immobilien vorhanden sind. Wächst die Nachfrage nach Immobilienfinanzierungen nicht ebenso schnell, dürften die Renditen der Fonds abschmelzen.

Überdies sind SCPI-Fonds nicht allein auf weiter Flur: Auch Organisme de Placement Collectif dans l'Immobilier (OPCI), also offene Immobilienfonds, haben es in Frankreich auf diese Vermögenswerte abgesehen. Der Marktanteil dieser vor allem auf Privatanleger abzielenden Anlagevehikel ist zwar deutlich geringer. Aber das von ihnen verwaltete Vermögen ist im letzten Jahr um beeindruckende 92 Prozent auf 8,72 Milliarden Euro gestiegen. Zusammen haben SCPIs und nicht institutionelle OPCIs ein Vermögen von über 50 Milliarden Euro in Immobilien angelegt. Diese Summe nährt Sorgen über eine Blase und wirft die Frage auf, was geschieht, wenn sie platzt.

Grund zur Sorge

Beispiellos hohe Kapitalzuflüsse zwingen gerade französische Lebensversicherungen, im eigenen Land und jenseits der Grenzen nach attraktiven und sicheren Renditen Ausschau zu halten. Deshalb verwundert es nicht, dass sie inzwischen zu den aktivsten Anlegern am Markt für erstklassige Gewerbeimmobilien im Euroraum gehören, denn deren Renditen erscheinen noch attraktiv und die Risiken begrenzt. Im Vergleich dazu sind Immobilienanlagen außerhalb der Eurozone, Großbritannien eingeschlossen, weniger reizvoll, weil die Kosten für eine Währungsabsicherung die Renditen schmälern. Und wegen der nach wie vor mageren Anleiherenditen nimmt bei Sparern der Appetit auf Immobilien weiter zu. Allerdings sind sie seit Jahrzehnten an relativ sichere Anlageprodukte mit attraktiven, steuerfreien und garantierten Renditen gewöhnt. Ob sie daher bei ihren Immobilienengagements die notwendige Sorgfalt walten lassen, darf bezweifelt werden.

Tatsächlich erlitt der Markt für geschlossene SCPI-Fonds seine letzte schwere Krise Mitte der neunziger Jahre. Ältere Anleger werden sich daran kaum noch erinnern, jüngere haben sie wissentlich nicht miterlebt. Zu bedenken gilt auch, dass es sich bei französischen Lebensversicherungsprodukten um recht liquide Anlagevehikel handelt, auch wenn der Name etwas anderes suggeriert. Um in den Genuss der Steuervorteile zu kommen, müssen Anleger sie mehrere Jahre, aber normalerweise nicht Jahrzehnte halten. Solche Produkte anbietende Lebensversicherungen müssen daher über ausreichend Liquidität für Rücknahmen verfügen. Diese bieten ihnen die Anleihe-, nicht aber die Immobilienmärkte. Ein Engagement an Letzteren birgt daher nicht unerhebliche Risiken. Diese sind auch der Grund, warum nicht alle SCPIs für eine Anlage im Rahmen von Lebensversicherungen zulässig sind und für sie zusätzliche Gebühren anfallen. Als in den neunziger Jahren die Immobilienkrise zuschlug, zahlten etliche Lebensversicherer einen hohen Preis für ihr Engagement am SCPI-Markt und trieb einen von ihnen sogar in die Insolvenz - die einzige in der Branche seit dem Zweiten Weltkrieg.

Der Boom kann nicht von Dauer sein

Was bedeutet das für Anleger? Die Lage am Markt für Topimmobilien, von dem schon bald Ungemach drohen könnte, bereitet zunehmend Sorge. Jahrelang galten Premium-Gewerbeimmobilien im Euroraum als Fels in der Brandung verglichen mit anderen großen Märkten in den USA und in Großbritannien. Verstärkt wurde dieser Eindruck noch durch die Finanzkrise 2007/08, die kontinentaleuropäische Topmärkte wie Paris, München und Hamburg mit weniger Blessuren überstanden als ihr Pendant in London.

Kleinanleger auf der Jagd nach Rendite drängen inzwischen zunehmend in Immobilienfonds. Damit verdrängen sie große internationale Anleger, treiben die Preise nach oben und die Renditen auf unhaltbar niedrige Niveaus, die nicht länger für das mit Immobilien verbundene Kapitalrisiko entschädigen. Zugleich sind die Alternativen für Frankreichs Sparer so unlukrativ, dass die Immobilienfonds mit historisch niedrigen Kapitalkosten arbeiten können. Das wird nicht viel länger so weitergehen. Die Wende wird kommen, wenn Sparer erleben müssen, wie ihre Erträge angesichts fallender Renditen, horrender Preise und minimalem Potenzial für Kapitalgewinne erodieren.

Was können Anleger tun?

Ziehen immer mehr Sparer ihr Geld ab, könnte es Immobilienfonds schwerfallen, Positionen aufzulösen und die Kapitalgewinne, mit denen sie gerechnet haben, zu realisieren. Die Sparer wiederum haben diese Produkte in dem Glauben erworben, falls nötig jederzeit aussteigen zu können. Ihr Liquiditätsbedarf könnte mit der Realität von Zwangsverkäufen und einbrechenden Renditen oder im schlimmsten Fall mit Rücknahmesperren kollidieren, wenn der Markt dreht. An diesem Punkt sind wir zwar wohl noch nicht angelangt, und anders als in früheren Zyklen sind die Neuanlagen nicht fremdfinanziert, was ermutigend ist. Aber Fidelity wird zunehmend vorsichtig, denn der Markt zeigt alle Anzeichen einer Spekulationsblase mit den bekannten Risiken, über die sich Käufer im Klaren sein sollten.

Zunächst die schlechte Nachricht: Die Premium-Immobilienmärkte koppeln sich besorgniserregend vom Rest des Marktes ab. Die gute Nachricht: Topimmobilien machen nur einen kleinen Teil des Gesamtmarktes aus. Anleger sollten daher sicherstellen, dass sie nicht übermäßig in erstklassige Objekte investiert sind und stattdessen nach anderen Immobilienanlagen innerhalb der Eurozone oder andernorts Ausschau halten, die nach wie vor ansehnliche Renditen abwerfen.

Meiden sollten sie Kapitalanlagen, deren Preise durch diese mit niedrigen Kapitalkosten operierende Anlegergruppe nach oben getrieben werden, denn sie repräsentieren Sparer, denen möglicherweise das nötige Marktverständnis fehlt.

Fußnoten

1) Fédération Française de l'Assurance, Bilan de l'année 2016 et perspectives 2017

2) Quelle: Institut de l'Epargne Immobiliere & Fonciere (IEIF), April 2017