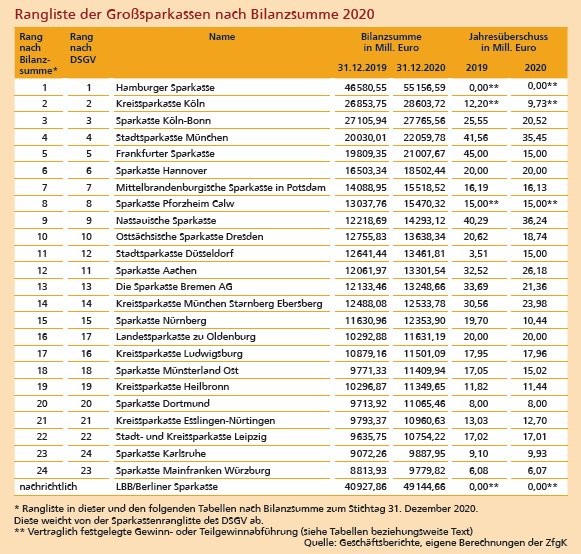

In der Rangliste der 24 größten Sparkassen gab es Verschiebungen in der Zusammensetzung und der Reihenfolge. Die Sparkasse Waiblingen gehört nicht mehr zu den 24 größten Instituten. Zwar konnte diese ihre Bilanzsumme um mehr als 500 Mill. Euro beziehungsweise 5,6% steigern, doch die Kreissparkasse Mainfranken Würzburg steigert ihre Bilanzsumme um fast 966 Mill. Euro und zog damit an Waiblingen vorbei. Auch in der Reihenfolge der Liste gab es einige Verschiebungen. Das liegt an den zum Teil sprunghaft gestiegenen Bilanzsummen. Prozentual gesehen hatte die Sparkasse Pforzheim Calw mit 18,66% den stärksten Anstieg. Gleich um drei Ränge auf Platz 9 (12) sprang die Nassauische Sparkasse nach vorn, nachdem diese eine um 16,98% beziehungsweise 2,074 Mrd. Euro erhöhte Bilanzsumme verzeichnete. Um je zwei Ränge nach oben ging es für die Sparkasse Aachen, die Landesparkasse zu Oldenburg und die Sparkasse Münsterland Ost. Am weitesten nach unten "durchgereicht" wurde die Kreissparkasse München Starnberg Ebersberg. Für das bayerische Institut ging es um drei Ränge auf Platz 14 (11) runter. Die Sparkasse steigerte ihre Bilanzsumme nur um 0,37% beziehungsweise 45,70 Mill. Euro. Das ist sowohl prozentual als auch in absoluten Zahlen der niedrigste Anstieg.

Die aggregierte Bilanzsumme der 24 größten Sparkassen hat im Berichtsjahr ein sehr starkes Wachstum verzeichnet. Nach 358,210 Mrd. Euro im Vorjahr kletterte diese um 10,34% auf 395,255 Mrd. Euro. Damit hat sich das Bilanzsummenwachstumstempo im Vergleich zum Vorjahr mehr als verdoppelt. Eine große Rolle spielten dabei die Einlagen der Kunden, die bei manchen Instituten ausschließlich und bei den meisten Instituten maßgeblich am Bilanzsummenwachstum beteiligt waren. Allerdings hat auch der Bilanzposten Bankengelder teilweise sehr deutlich zum Wachstum beigetragen. So ist bei der größten Sparkasse aus Hamburg dieser Posten gleich für 6,096 Mrd. Euro der 8,576 Mrd. Euro Bilanzverlängerung verantwortlich. Laut Geschäftsbericht ist das auf die Teilnahme am GLRG-III-Programm der Europäischen Zentralbank in Höhe von 6 Mrd. Euro zurückzuführen. Die Bilanzsumme erhöhte sich bei den Hanseaten dadurch um 18,4%, der zweithöchste prozentuale Wert unter allen hier verglichenen Instituten. Sei es bei den Bankengeldern - zum "Vollsaugen" mit Liquidität angesichts der Corona-Unsicherheiten - oder beim Einlagenwachstum - den Kunden fehlte die Möglichkeit zum Geldausgeben -, das außergewöhnlich hohe Bilanzsummenwachstum lässt sich wohl in erster Linie auf die Corona-Pandemie zurückführen.

Da es den Instituten nur begrenzt gelang, die vielen neuen Kundengelder, aber auch die Zentralbankliquidität ins Aktivgeschäft umzuleiten, entstand natürlich auch ein hoher Ergebnisdruck. Der kumulierte Jahresüberschuss - ohne Einberechnung der Institute mit Gewinnabführungsvertrag - sank um 16,04% auf 377,17 (449,24) Mill. Euro. Somit blieb der Kostendruck weiterhin hoch. Gleichzeitig waren auch viele Filialen durch den Corona-bedingten Anstieg der Nutzung des Online-Bankings schlicht nicht mehr notwendig. Aggregiert über alle 24 Institute verringerte sich im Berichtsjahr folgerichtig die Zahl der Filialen (inklusive SB-Stellen) weiter auf 2 499 nach 2 563 im Vorjahr - ein Rückgang um 2,5% beziehungsweise 64 Filialen. Interessant zu beobachten ist dabei, dass nur 11, und damit weniger als die Hälfte, der hier betrachteten Institute die Zahl der Zweigstellen reduzierte. Mit 23 Filialen ging mehr als ein Drittel der insgesamt geschlossenen Filialen auf die Ostsächsische Sparkasse Dresden zurück, die im Berichtsjahr laut der DSGV-Rangliste 23 Filialen weniger hat als im Vorjahr. Insgesamt fünf Sparkassen erhöhten die Zahl der Filialen (inklusive SB-Stellen) sogar. Bei der Zahl der Mitarbeiter verlief die Entwicklung ähnlich und sank um 2,12% beziehungsweise 993 auf 45 760.

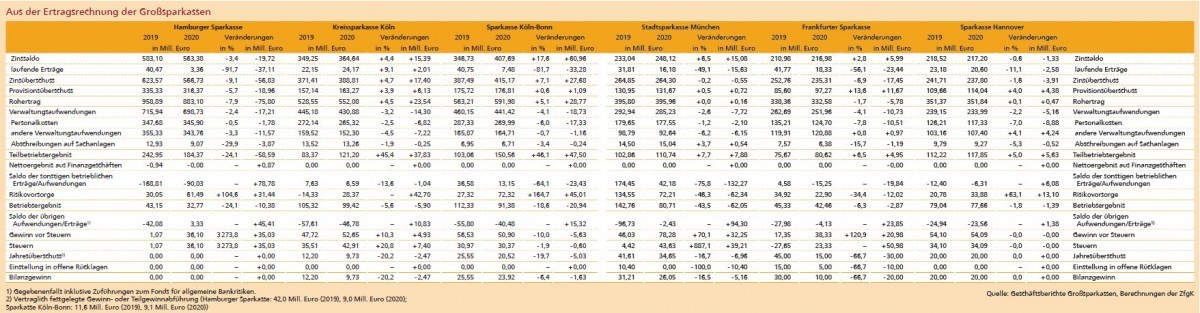

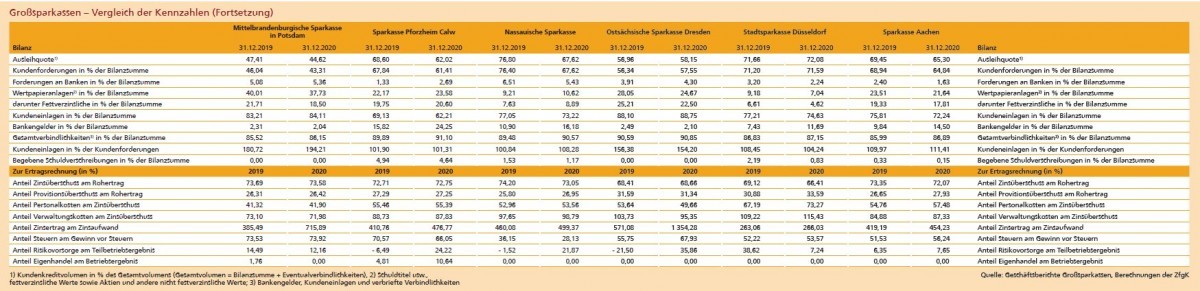

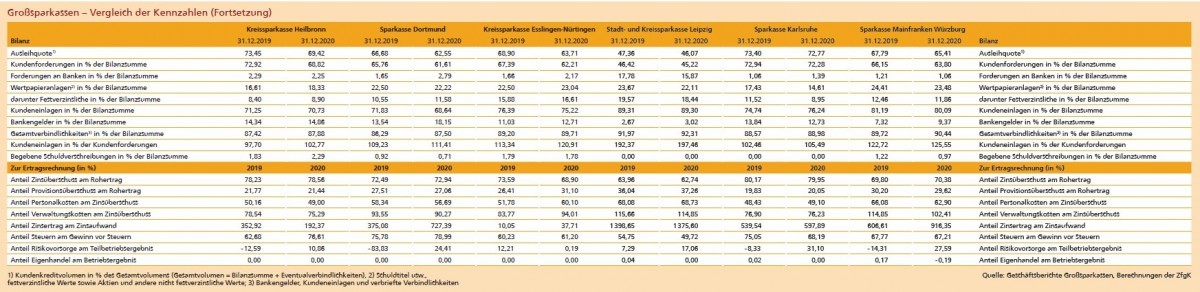

Der Zinsüberschuss - berechnet aus Zinsertrag plus laufende Erträge plus Organschaftserträge minus Zinsaufwand - ist im Aggregat der 24 Großsparkassen um 1,9% beziehungsweise 104,40 Mill. Euro auf 5,316 (5,420) Mrd. Euro gesunken. Die Zinserträge der hier betrachteten Institute sind dabei kumuliert sogar um 4,79% auf 6,363 (6,681) Mrd. Euro gesunken, doch ein noch deutlicherer Rückgang der Zinsaufwendungen um 21,8% oder 425,17 Mill. Euro konnte diesen Rückgang sogar überkompensieren. Allerdings sanken auch die aggregierten laufenden Erträge um 202,11 Mill. Euro, sodass am Ende auch der Zinsüberschuss zurückging. Bei den Einzelinstituten verlief die Entwicklung jedoch unterschiedlich. Die schwächste Entwicklung bei diesem Ertragsposten zeigte unter den 24 Großsparkassen die Sparkasse Esslingen-Nürtingen. Dieses Institut vermeldete einen Rückgang des Zinsüberschusses von 14,6%. Doch mit 8 Instituten konnte immerhin ein Drittel der hier verglichenen Sparkassen ihren Zinsüberschuss steigern.

Darunter auch die Kreissparkasse Heilbronn. Diese war auch die einzige Sparkasse unter den Instituten mit wachsendem Zinsüberschuss, die das einem steigenden Zinsertrag zu verdanken hat. Mit 361,93 Mill. Euro legte dieser gegenüber dem Vorjahreswert um beeindruckende 52,9% beziehungsweise 125,16 Mill. Euro auf 361,93 (236,77) Mill. Euro zu. Da die Zinsaufwendungen gleichzeitig nur um 121,05 Mill. Euro auf 188,14 (67,09) Mill. Euro stiegen und auch gleichzeitig der laufende Ertrag leicht von 21,07 Mill. Euro auf 21,66 Mill. Euro anwuchs, erhöhte sich auch der daraus errechnete Zinsüberschuss um 2,5% auf 195,45 (190,75) Mill. Euro. Belastungen ergaben sich dabei im Wesentlichen sowohl durch rückläufige ordentliche Zinserträge aus Forderungen an Kunden und Kreditinstituten sowie aus festverzinslichen Wertpapieren als auch durch ausgebliebene neutrale Erträge aus Beteiligungen. Entlastungen ergaben sich demnach hingegen insbesondere durch ordentliche Erträge aus Investmentvermögen.

Wie bereits erwähnt, verzeichnete die Kreissparkasse Esslingen-Nürtingen beim Zinsüberschuss mit 14,6% den prozentual stärksten Rückgang. Nach 175,70 Mill. Euro im Vorjahr erreichte dieser Ertragsposten im Berichtsjahr nur noch 150,04 Mil. Euro. Während die Zinserträge um 9,6% beziehungsweise 16,18 Mill. Euro auf 152,64 (168,82) Mill. Euro sanken, erhöhten sich gleichzeitig die Zinsaufwendungen um 9,3% auf 26,5 Mill. Euro. Die laufenden Erträge reduzierten sich bei der Kreissparkasse Esslingen-Nürtingen um 23,45% auf 23,83 (31,13)Mill. Euro. Der Rückgang der Zinserträge gegenüber dem Vorjahr entfällt laut Geschäftsbericht auf Erträge aus Kredit- und Geldmarktgeschäften, bei denen der Rückgang der Aufwendungen durch den Rückgang der Erträge deutlich überkompensiert wurde. Laut dem Institut liegt das auch daran, dass es im Privatkundengeschäft vollständig auf die Weitergabe von Negativzinsen verzichtet habe.

Bei der reinen Betrachtung von Zinsertrag minus Zinsaufwand, also ohne laufende Erträge und Organschaftserträge, hätte die Hamburger Sparkasse ihren Zinsüberschuss nur leicht um gut 20 Mill. Euro verschlechtert. Während die Zinserträge um 8,0% beziehungsweise 63,69 Mill. Euro auf 736,21 (799,90) Mill. Euro sanken, konnte die größte der hier verglichenen Sparkassen den Zinsaufwand sogar um 43,96 Mill. Euro oder 20,3% auf 172,83 (216,80) Mill. Euro senken. Doch sind dem Institut die laufenden Erträge mit einem Rückgang um 91,6% beinahe vollständig weggebrochen und erreichten nur noch 3,15 (37,74) Mill. Euro. Inklusive der laufenden und Organschaftserträge sank der Zinsüberschuss um 9,1% beziehungsweise 56,83 Mill. Euro auf 566,73 (623,57) Mill. Euro. Damit lag diese Kennziffer allerdings noch leicht über den eigenen Prognosen, wie das Institut im Geschäftsbericht mitteilt. Beim Kundengeschäft, das für den größten Teil des Zinsergebnisses maßgeblich ist, verzeichnete das Institut aufgrund niedrigerer Passivmargen einen geringeren Beitrag. Hier wurden laut dem Institut auch die Planwerte nicht erreicht. Das war auch bei den gesunkenen Zinsüberschussbeiträgen aus Wertpapiereigenanlagen der Fall.

Das im Vorjahr erzielte starke Wachstum des über alle 24 Institute aggregierten Provisionsüberschuss von 7,13% wurde im Berichtsjahr nicht wieder erreicht. Trotzdem erhöhte sich das Aggregat um 1,18% beziehungsweise 25,97 Mill. Euro auf 2,234 (2,208) Mrd. Euro. Allerdings verzeichnete hier gleich ein Drittel der Institute einen Rückgang. Im Vergleich zu den vom DSGV veröffentlichten Zahlen mit einem Wachstum des Provisionsüberschusses in Höhe von 1,8% für die gesamte Sparkassen-Finanzgruppe - hier allerdings inklusive Landesbanken und Hamburg Commercial Bank - lief das Provisionsgeschäft bei den 24 größten Instituten damit etwas weniger dynamisch als in der gesamten Finanzgruppe. Den prozentual stärksten Rückgang erlitt hier die Hamburger Sparkasse mit minus 5,7%. Den prozentual stärksten Zuwachs erreichte mit Abstand die Frankfurter Sparkasse mit einem Plus von 13,6%. Betrachte man nur die Provisionserträge, fiel das Plus des Aggregats mit 0,76% sogar noch kleiner aus. Jedoch konnten die Institute die Provisionsaufwendungen prozentual überproportional um 3,0% reduzieren. Insgesamt lässt sich damit konstatieren, dass die hier verglichenen Sparkassen im Berichtsjahr nicht wirklich weiter gekommen sind im Bemühen, die Abhängigkeit vom Zinsergebnis zu reduzieren.

Bei der Frankfurter Sparkasse fiel der Anstieg des Provisionsergebnisses auch deshalb so dynamisch aus, weil sie einerseits den Provisionsertrag um 7,13 Mill. Euro beziehungsweise 7,2% auf 106,02 (98,90) Mill. Euro erhöhte und andererseits gleichzeitig den Provisionsaufwand deutlich um 34,2% auf 8,75 (13,29) Mill. Euro senken konnte. Ausgelöst wurde der Anstieg laut Geschäftsbericht vor allem durch höhere Erträge aus dem Zahlungsverkehr und aus dem Wertpapiergeschäft. Außerdem sind demnach die Provisionsaufwendungen, die aus der Nutzung von Geldautomaten anderer Sparkassen durch eigene Kunden resultieren (Heimatsparkassenmodell), zurückgegangen.

Unter den hier verglichenen Instituten weist die Sparkasse Nürnberg mit minus 2,9% den prozentual zweitstärksten Rückgang des Provisionsergebnisses aus. Dabei sank der Provisionsertrag um 1,7% auf 78,39 (79,74) Mill. Euro. Gleichzeitig erhöhte sich der Provisionsaufwand um 12,5% auf 7,10 (6,31) Mill. Euro. Es errechnet sich somit ein Provisionsüberschuss von 71,29 (73,43) Mill. Euro. Die ambitionierte Gesamtplanung erreichten die Mittelfranken damit nach eigenen Angaben nicht. Im Wertpapiergeschäft sowie bei der Immobilienvermittlung wurden laut Geschäftsbericht "gute Ergebnisse" erzielt. Das Versicherungs- und Bauspargeschäft entwickelte sich demnach "Corona-bedingt" differenziert. Die Entgelte für Verfügungen an Geldautomaten sowie für Kreditkartentransaktionen reduzierten sich laut der Sparkasse pandemiebedingt ebenfalls deutlich.

Prozentual und angesichts der Größe des Instituts damit auch naturgemäß in absoluten Zahlen verzeichnete die Hamburger Sparkasse den größten Einbruch des Provisionsergebnisses, das um 18,96 Mill. Euro beziehungsweise 5,7% auf 316,37 (335,33) Mill. Euro sank. Zwar konnten die Hanseaten den Provisionsaufwand leicht um 4,3% oder 1,17 Mill. Euro auf 26,15 (27,32) Mill. Euro reduzieren. Doch der Provisionsertrag fiel überproportional um 5,6% beziehungsweise 20,13 Mill. Euro auf 342,52 (362,65) Mill. Euro. Das Ergebnis blieb nach eigenen Angaben deutlich hinter den Planungen zurück und sank laut Geschäftsbericht in nahezu allen Komponenten des Provisionsgeschäfts. Die Hamburger Sparkasse führt diese Entwicklung einzig auf die Pandemie zurück, ohne dabei näher ins Detail zu gehen.

Nachdem im Aggregat der 24 Großsparkassen der aus Zinsüberschuss und Provisionsüberschuss errechnete Rohertrag leicht gesunken ist, konnten die Institute in der Summe immerhin auf die Kostenbremse treten. Die aggregierten Personalaufwendungen sanken im Jahresvergleich um 2,5% beziehungsweise 77,46 Mill. Euro auf 3,044 (3,121) Mrd. Euro. Nur bei sieben der hier betrachteten Institute stiegen die Personalaufwendungen gegenüber dem Vorjahr an. Den prozentual stärksten Anstieg verzeichnete dabei die Mittelbrandenburgische Sparkasse Potsdam mit 5,2%, dicht gefolgt von der Sparkasse Dortmund. Den größten prozentualen Rückgang hingegen erreichten die Sparkasse Bremen (minus 9,5%) und die Frankfurter Sparkasse (minus 7,8%). Laut den Zahlen für die gesamte Sparkassen-Finanzgruppe reduzierte diese diesen Kostenblock um 2,0%. Der zweite Kostenblock, die sonstigen Verwaltungsaufwendungen, ist in der Summe aller hier betrachteten Sparkassen prozentual mit 3,6% sogar noch deutlicher gesunken auf 2,011 (2,088) Mrd. Euro. Hier wiesen sogar nur fünf der 24 Institute steigende Kosten aus. Allerdings war mit der Landessparkasse zu Oldenburg eine dabei, die mit plus 14,6% einen sehr dynamischen Zuwachs der Kosten zu verbuchen hatte. Damit sind insgesamt natürlich auch die aggregierten gesamten Verwaltungsaufwendungen gesunken. Nach 5,209 Mrd. Euro im Vorjahr sanken diese um 3,0% oder 153,90 Mill. Euro auf 5,055 (5,209) Mrd. Euro. Den stärksten Rückgang der Gesamtkosten erzielte die Sparkasse Mainfranken Würzburg mit minus 9,4%, den stärksten Anstieg erlitt die Landessparkasse zu Oldenburg mit 4,1%.

Wie bereits erwähnt, verschlechterte sich die Kostensituation bei der Landesparkasse zu Oldenburg am deutlichsten. Zwar konnte die Sparkasse den Personalaufwand um 2,0% beziehungsweise 1,95 Mill. Euro auf 96,88 (91,72) Mill. Euro reduzieren, doch schossen die sonstigen Verwaltungsaufwendungen um 14,6% oder 8,34 Mill. Euro auf 65,41 (57,08) Mill. Euro in die Höhe. Laut Geschäftsbericht lagen diese Zahlen auch über den Planungen. Den starken Anstieg der sonstigen Verwaltungsaufwendungen führt das Institut vor allem auf die Auslagerung von Marktfolgetätigkeiten auf die seit Anfang 2020 tätige Tochtergesellschaft S-Servicepartner Niedersachsen GmbH zurück. Dadurch seien zusätzliche Dienstleistungsentgelte aufzuwenden gewesen. Daneben gab es demnach weitere Erhöhungen des Sachaufwandes in Form von IT-Aufwand und Pflichtbeiträgen wie Einlagensicherung und Bankenabgabe.

Die größten Effizienzsteigerungen auf der Kostenseite erzielte die Sparkasse Mainfranken Würzburg. Das unterfränkische Institut reduzierte den Personalaufwand um 2,5% beziehungsweise 2,2 Mill. Euro auf 84,86 (87,06) Mill. Euro. Die sonstigen Verwaltungsaufwendungen brachen fast um ein Fünftel auf 47,68 (59,21) Mill. Euro ein. Als Gründe für die entgegen der eigentlichen Planung sinkenden Personalaufwendungen führt die Sparkasse im Wesentlichen einen rückläufigen Personalbestand und geringere Aufwendungen für Altersvorsorge an. Als einzigen Grund für den deutlichen Rückgang der sonstigen Verwaltungsaufwendungen führt der Geschäftsbericht niedrigere Erhaltungsaufwände für eine Baumaßnahme in Würzburg an.

Ebenfalls einen deutlichen Rückgang der sonstigen Verwaltungsaufwendungen erreichte die Stadtsparkasse Düsseldorf. Diese sanken im Jahresvergleich um 13,2% beziehungsweise 9,98 Mill. Euro auf 65,61 (75,59) Mill. Euro. Erreicht wurde diese Kostensenkung laut Geschäftsbericht durch Corona-bedingte Minderausgaben sowie die befristete Senkung der Umsatzsteuer. Der Rückgang verteilt sich demnach im Wesentlichen auf Unterhaltungs- und Versicherungsaufwendungen (minus 3 Mill. Euro), Mieten für Geschäftsräume (minus 3 Mill. Euro) sowie Pflichtbeiträge (minus 1 Mill. Euro). Ebenfalls deutlich zurück gingen bei den Nordrhein-Westfalen die Personalaufwendungen, die sich um 6,1% oder 7,92 Mill. Euro auf 122,19 (130,11) Mill. Euro reduzierten. Damit sanken die Personalkosten stärker als ursprünglich geplant. Ursächlich dafür ist laut der Sparkasse in erster Linie die Umsetzung von Personalinstrumenten im Rahmen eines Programmes zur Zukunftssicherung der Stadtsparkasse Düsseldorf mit dem Ziel einer quantitativ angemessenen Personalausstattung.

Das aggregierte sonstige betriebliche Ergebnis (ohne Berücksichtigung der Abschreibungen auf Sachanlagen) der 24 Großsparkassen sank wie schon im Vorjahr deutlich und erreichte mit minus 80,77 (plus 4,28) Mill. Euro im Berichtsjahr sogar das negative Terrain. In der gesamten Sparkassen-Finanzgruppe sank dieser GuV-Posten zwar auch, blieb jedoch mit 188 (271) Mill. Euro im positiven Bereich. Nur 11 der 24 Sparkassen erreichten hier eine Verbesserung, aber nicht alle davon auch den Gewinnbereich. Genau die Hälfte der hier verglichenen Sparkassen erzielte dabei jeweils ein positives beziehungsweise ein negatives sonstiges betriebliches Ergebnis. Im Vorjahr lag hier das Verhältnis noch bei 13 zu 11 zugunsten eines positiven Ergebnisses. In absoluten Zahlen das beste sonstige betriebliche Ergebnis wies die Stadtsparkasse München mit 42,18 Mill. Euro auf. Allerdings erlitt dieses Institut auch gleichzeitig den in absoluten und prozentualen Zahlen größten Rückgang, da im Vorjahr hier noch 174,46 Mill. Euro zu Buche standen. Das in absoluten Zahlen schlechteste sonstige betriebliche Ergebnis wies die Sparkasse Nürnberg mit minus 22,02 Mill. Euro auf. Im Vorjahr fiel hier noch ein kleiner sonstiger betrieblicher Gewinn in Höhe von 5,30 Mill. Euro an. Nur 8 Institute konnten im Berichtsjahr ihren sonstigen betrieblichen Ertrag erhöhen. Am deutlichsten gelang das der Landessparkasse zu Oldenburg (plus 98,4%), der Sparkasse Dortmund (plus 63,0%) und der Nassauischen Sparkasse (plus 16,4%). Insgesamt 15 der hier verglichenen Sparkassen gelang es dagegen immerhin, die sonstigen Aufwendungen zu reduzieren. Ganz vorn lagen dabei die Sparkasse Heilbronn (minus 83,5%), die Kreis- und Stadtsparkasse Leipzig (minus 50,1%) sowie die Hamburger Sparkasse (minus 41,1%). Massiv angestiegen sind die sonstigen betrieblichen Aufwendungen hingegen bei der Sparkasse Nürnberg (plus 165,8%) und der Sparkasse Ludwigsburg (plus 151,4%)

Den deutlichsten Zuwachs der sonstigen Erträge schaffte, wie dargestellt, die Landesparkasse zu Oldenburg mit 98,4% auf 14,09 Mill. Euro. Die Ertragsteigerung beruht laut Geschäftsbericht insbesondere auf den 2020 erstmals von der S-Servicepartner Niedersachsen GmbH gezahlten Entgelten für die Personalgestellung und Mieten für die von ihr genutzten Räumlichkeiten. Das Institut weist jedoch darauf hin, dass diese zusätzlichen Erträge demnach den unter dem Verwaltungsaufwand ausgewiesenen zusätzlichen Dienstleistungsentgelten für die ausgelagerten Marktfolgetätigkeiten entgegenstehen. Da gleichzeitig die sonstigen betrieblichen Aufwendungen sich leicht auf 4,92 (5,25) Mill. Euro reduziert haben, verbesserte sich das sonstige betriebliche Ergebnis sehr deutlich von 1,85 Mill. Euro im Vorjahr auf 9,17 Mill. Euro.

Trotz des angesprochenen Einbruchs der sonstigen betrieblichen Erträge um fast zwei Drittel auf 74,89 (217,84) Mill. Euro weist die Stadtsparkasse München auch 2020 wie schon im Vorjahr immer noch das in absoluten Zahlen höchste sonstige betriebliche Ergebnis aus. Nachdem der entsprechende Aufwandsposten um 24,6% auf 32,71 (43,38) Mill. Euro sank, blieb unter dem Strich ein sonstiges betriebliches Ergebnis von 42,18 Mill Euro nach 174,46 Mill. Euro im Vorjahr. Grund für die hohen Erträge im Vorjahr war die Übertragung von Immobilien zu Verkehrswerten an die S-Immobilien Management der Stadtsparkasse München in Höhe von 161,68 Mill. Euro. Im Berichtsjahr fielen nur noch 9,31 Mill. Euro an Erträgen aus der Veräußerung einer Immobilie an. Auf der Aufwandsseite konnten hier unter anderem die Aufwendungen aus der Aufzinsung beziehungsweise der Änderung des Diskontierungssatzes von Rückstellungen um 3,25 Mill. Euro auf 18,47 (21,72) Mill. Euro reduziert werden.

Bei den Ergebniskennzahlen ist ein Vergleich der Institute schwierig. Während einige Institute teilweise im dreistelligen Millionenbereich Risikovorsorge auflösten, um sie dann dem Fonds für allgemeine Bankrisiken zuzuführen, nutzten andere Institute den Fonds, um den Jahresüberschuss in die gewünschte Richtung zu steuern. Zudem ist das sonstige betriebliche Ergebnis teilweise erheblich von Einmaleffekten beeinflusst. Daher sind sowohl das Ergebnis der gewöhnlichen Geschäftstätigkeit als auch der Jahresüberschuss nur bedingt aussagekräftig für einen Vergleich. Eine vereinfachte operative Ergebnisbetrachtung nach eigener Berechnung - bestehend aus Zinsüberschuss (Zinsertrag plus laufende Erträge plus Organschaftserträge) plus Provisionsüberschuss minus Verwaltungskosten (Personalkosten plus andere Verwaltungskosten) - zeigt im Gegensatz zum Vorjahr allen aktuellen Schwierigkeiten zum Trotz eine spürbare Verbesserung um 75,46 Mill. Euro beziehungsweise 3,12% auf 2,495 (2,420) Mrd. Euro. Einen nicht unerheblichen Teil zu der Verbesserung steuerte die Sparkasse Mainfranken Würzburg als Neuzugang in der Rangliste der 24 größten Sparkassen mit einem Zuwachs dieser Kennziffer um 16,67 Mill. Euro bei. Den in absoluten Zahlen größten Einbruch bei dieser Ergebniskennziffer zeigte die Hamburger Sparkasse mit einem Rückgang um 62,45 Mill. Euro. Prozentual die stärkste Verbesserung zeigte die Sparkasse Köln-Bonn mit einem Zuwachs um 43,0% auf 157,26 (110,08) Mill. Euro.

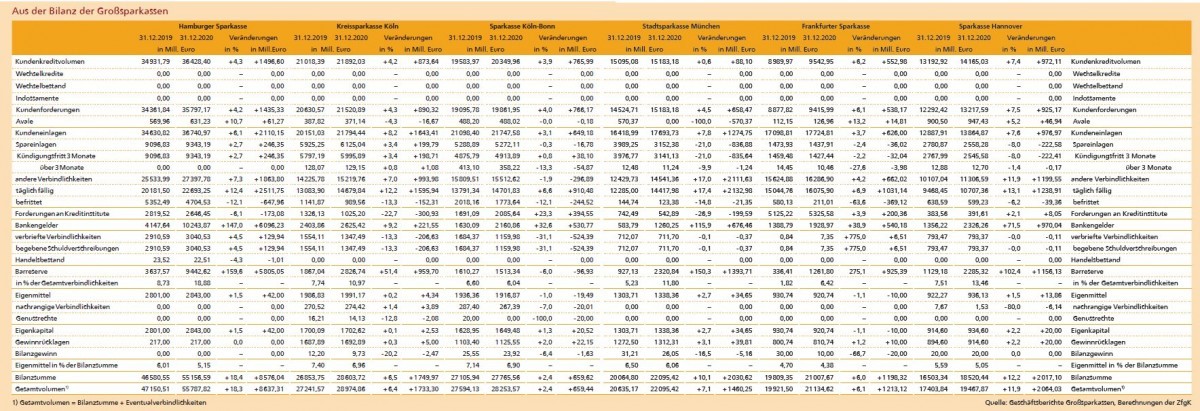

Diesen starken Zuwachs erzielte die Sparkasse Köln-Bonn mit Verbesserungen in allen Teilen. Den Zinsüberschuss steigerte das Institut im Berichtsjahr um 7,1% beziehungsweise 27,68 Mill. Euro auf 415,17 (387,49) Mill. Euro. Nur leicht konnte das Institut hingegen den Provisionsüberschuss erhöhen, der um 0,6% beziehungsweise 1,09 Mill. Euro auf 176,81 (175,72) Mill. Euro anwuchs. Gleichzeitig konnte die Sparkasse die gesamten Verwaltungsaufwendungen um 4,1% oder 18,73 Mill. Euro auf 441,42 (460,15) Mill. Euro senken. Somit kam es unter dem Strich zu der angesprochenen Verbesserung um 47,18 Mill. Euro. Mit Blick auf die Bilanzstruktur zeigt sich ein im Vergleich zum Vorjahr noch verstärkter Überhang der Kundeneinlagen über die Kundenforderungen. Gleich 23 der 24 betrachteten Großsparkassen weisen einen Quotienten von Kundeneinlagen in Prozent der Kundenforderungen von über 100% und damit mehr Einlagen als Ausreichungen auf. Das kann aufgrund der negativen Einlagefazilität problematisch sein. Bei 18 der 24 Institute hat sich der Überhang zudem im Vergleich zum Vorjahr weiter erhöht. Die mit Abstand schlechtesten Werte haben hier die Frankfurter Sparkasse mit 188,24 (192,60)% sowie die Kreis- und Stadtsparkasse Leipzig mit 197,46 (192,37)%. Da die Frankfurter als eines der wenigen Institute den Einlagenüberhang etwas reduzieren konnten, gaben sie, wie schon im Vorjahr erwartet, die rote Laterne an die Sachsen ab. Diese konnten zwar auf der Aktivseite der Bilanz bei den Forderungen an Kunden eine ordentliche Steigerung um 8,7% beziehungsweise 389,88 Mill. Euro auf 4,863 Mrd. Euro erzielen, allerdings sind die täglich fälligen anderen Verbindlichkeiten gegenüber Kunden um 1,066 Mrd. Euro auf 6,843 Mrd. Euro gestiegen. Dagegen ist die Barreserve um mehr 618 Mill. Euro angewachsen, fast ausnahmslos durch Guthaben bei der Deutschen Bundesbank.

Die in der Rangliste der 24 Großsparkassen nachrichtlich erwähnte Berliner Sparkasse (BSK) ist eine teilrechtsfähige Anstalt des öffentlichen Rechts und wird als Zweigniederlassung der Landesbank Berlin geführt. Allein aufgrund der schieren Größe lohnt sich dennoch ein verkürzter Blick auf den Geschäftsverlauf im Berichtsjahr 2020. Nachdem die Bilanzsumme 2019 noch um 2,1 Mrd. Euro auf 40,93 Mrd. Euro sank, wurde diese im Berichtsjahr auf 49,145 Mrd. Euro geradezu nach oben katapultiert, was einem Anstieg um 20,1% beziehungsweise 8,217 Mrd. Euro entsprach.

Die Ertragslage der BSK zeigte sich bei im Berichtsjahr weiter angespannt. So konnten die Berliner den Zinsüberschuss mit minus 8 Mill. Euro auf 767 (775) Mill. Euro nicht ganz stabil halten. Auch der Provisionsüberschuss gab um 19 Mill. Euro auf 233 (252) Mill. Euro nach. Auf der Kostenseite zeigte sich hingegen eine Verbesserung. Die Verwaltungsaufwendungen sanken um 44 Mill. Euro auf 857 (901) Mill. Euro. Unter anderem auf Kosteneinsparungen und zinsbedingt geringere Pensionsaufwendungen führt die Sparkasse diese Entwicklung zurück. Aufgrund eines weggefallenen Einmaleffekts sank zudem das sonstige betriebliche Ergebnis deutlich auf minus 6 (26) Mill. Euro. Zudem wurde die Risikovorsorge massiv von einem Nettoertrag in Höhe von 37 Mill. Euro im Vorjahr auf einen Aufwand von 124 Mill. Euro hochgefahren. Darin enthalten ist eine Sonder-Pauschalwertberichtigung in Höhe von 75 Millionen Euro allein für Ausfallrisiken im Zusammenhang mit der Covid-19-Pandemie. Insbesondere angesichts dieser Corona-bedingt höheren Risikovorsorge und geringerer Provisionserträge hat die Landesbank Berlin AG/Berliner Sparkasse mit 43 (103) Millionen Euro ein unter den Erwartungen liegendes Ergebnis an das Mutterunternehmen, die Landesbank Berlin Holding AG, abgeführt.

Die Berliner Sparkasse untersteht der direkten Aufsicht durch die Europäische Zentralbank. Die harte Kernkapitalquote der Landesbank Berlin AG/Berliner Sparkasse lag per 31. Dezember 2020 bei 16,6 (17,5)%, die Gesamtkapitalquote bei 19,4 (20,7)%. Das Kreditinstitut weist darauf hin, dass die Quoten trotz des Rückgangs weiter deutlich über den aufsichtsrechtlichen Mindestvorgaben liegen würden.

Einen verkürzten Ausblick auf das erste Halbjahr 2021 hat die BSK im August 2021 gegeben. So konnte die Berliner Sparkasse ein gegenüber dem Vorjahr leicht höheres Ergebnis von 32 (30) Mill. Euro realisieren. Besonders erfolgreich verlief demnach in den ersten sechs Monaten die private Immobilienfinanzierung. Das im ersten Halbjahr valutierte Neugeschäft stieg um fast 13 Prozent beziehungsweise 65 Mill. Euro auf 586 Mill. Euro.

Der Kreditbestand an privaten Baufinanzierungen legte zu auf 4,84 (4,01) Mrd. Euro, ein Plus von mehr als 20%. Zum Ergebnis trug auch ein gutes Wertpapiergeschäft bei. Das Depotvolumen wuchs auf 7,15 (5,78) Mrd. Euro, ein Anstieg um 24%. Der Zinsüberschuss lag mit 399 Mill. Euro unter dem Vorjahreswert von 404 Mill. Euro, was wie von der BSK erwartet vor allem auf geringere Beteiligungserträge zurückzuführen war. Der Provisionsüberschuss sank um 9 Mill. Euro auf 116 (125) Mill. Euro. Wesentliche Bestandteile waren Erträge aus dem Zahlungsverkehr, der Kontoführung sowie aus dem Wertpapiergeschäft. Infolge der Pandemie sanken die Erträge aus der Geldautomatennutzung durch ausbleibende Touristen, auch die Erträge aus dem Geschäft mit Co-Branding-Kreditkarten gingen zurück. Die Kreditrisikovorsorge wies einen Nettoaufwand von 19 Millionen Euro auf (Vorjahr: 39 Millionen Euro). Im Vorjahreswert war eine zusätzliche Vorsorge für Ausfallrisiken infolge der Covid-19-Pandemie in Höhe von 25 Mill. Euro enthalten, für die sich laut Berliner Sparkasse im ersten Halbjahr 2021 keine erneute Notwendigkeit zeigte. Der Fonds für allgemeine Bankrisiken nach § 340g HGB wurde um 23 Mill. Euro gestärkt. Im vergangenen Jahr war eine Dotierung laut BSK nicht möglich. Das Ergebnis nach Steuern lag zur Mitte des Geschäftsjahres 2021 bei 32 (30) Mill. Euro. Die Bilanzsumme betrug zum Stichtag am 30. Juni 2021 52 Mrd. Euro nach 49,15 Mrd. Euro zum Ende des Jahres 2020.

Bei einigen der Institute gab es personelle Veränderungen. So meldete unter anderem die Kreissparkasse Köln, dass Wolfgang Schmitz nach 21 Jahren im Sparkassenvorstand zum 31. August 2021 in den Ruhestand getreten ist. Nachfolger wird Andree Henkel, der mit Wirkung zum 1. September 2021 zum ordentlichen Mitglied des Vorstands der Kreissparkasse Köln bestellt wurde und zeitgleich sein 25-jähriges Dienstjubiläum beging. Im Juli 2021 meldete die Stadtsparkasse München, dass Sabine Schölzel zunächst als Generalbevollmächtigte und ab 1. Juli 2022 als Vorständin in dem Institut tätig wird. Schölzel soll die Verantwortung für den Fillialvertrieb, die digitalen Vertriebskanäle und das Vertriebsmanagement übernehmen und folgt damit auf Marlies Mirbeth, die nach 15 Jahren im Vorstand des Instituts in den Ruhestand geht.

Als nach eigenen Angaben erstes Mitglied der Sparkassen-Finanzgruppe berief die Sparkasse Bremen im Herbst 2020 Pranjal Kothari als "Chief Digital Officer" (CDO) in den Vorstand. Einen "klassischen" Vorstand für IT-Themen gibt es somit bei diesem Institut nicht mehr. Denn wichtiger als passende Server sind laut der Sparkasse heutzutage passende digitale Angebote und Dienstleistungen.