Landesbank Baden-Württemberg

Zins-, Währungs- und Rohstoffmanagement von Landesbank Bayern übernommen - Bilanzsumme im ersten Halbjahr um 33,1 Mrd. Euro ausgeweitet - Zinsergebnis in den ersten sechs Monaten 2020 um 61 Mill. Euro verbessert - Konzernergebnis im ersten Halbjahr 2020 um 77,0% zurückgegangen

Das erste Halbjahr 2020 stand für die Landesbank Baden-Württemberg (LBBW) wie für alle Institute und die ganze Gesellschaft in erster Linie im Zeichen der Corona-Pandemie. Neben dem Schutz der Gesundheit der Mitarbeiter bedeutete das für die LBBW die Versorgung der Kunden mit Liquidität, insbesondere über Förderkredite. Das Institut hat im ersten Halbjahr 2020 mehr als 8 000 Darlehensanträge im Zuge der Pandemie für insgesamt mehr als 4 Mrd. Euro an die Förderbanken geleitet - sowohl für Kunden direkt als auch für Sparkassen.

Strategisch sieht sich das Institut im ersten Halbjahr 2020 weiterentwickelt. Ein wichtiger Schritt war auch die Übernahme des Zins-, Währungs-, und Rohstoffmanagements der Landesbank Bayern, die diesen Bereich im Zuge einer strategischen Neuausrichtung (siehe Seite 38) an die LBBW veräußert hat. Die LBBW wiederum will damit ihr Geschäft mit den Sparkassen ausweiten und die Kompetenzen innerhalb der Finanzgruppe bündeln. Darüber hinaus hat die LBBW ein Beraterteam aufgebaut, das Unternehmen bei der Entwicklung nachhaltiger Geschäftsmodelle und dazu passender Finanzierungsmodelle unterstützen soll. Im Sinne der Nachhaltigkeit hebt das Institut auch noch die Emission seines zweiten Social Bonds im Volumen von einer Milliarde Euro hervor.

Der kurze Blick auf die Bilanz zeigt eine gegenüber dem 31. Dezember 2019 (gilt bei allen Bilanzvergleichen an dieser Stelle) um 33,1 Mrd. Euro beziehungsweise 12,9% auf 289,7 Mrd. Euro ausgeweitete Bilanzsumme. Das Institut führt das Wachstum auf der Passivseite der Bilanz dabei insbesondere auf den Anstieg der Verbindlichkeiten gegenüber Kreditinstituten zurück, die sich durch die Teilnahme an einem Tenderprogramm der Europäischen Zentralbank um 20 Mrd. Euro erhöhten. Die LBBW weitete aber auch die Geschäftsaktivitäten mit großen Unternehmenskunden sowie Projektfinanzierungen aus. Wertpapierkäufe zur Steuerung der Mindestliquiditätsquote haben demnach ebenfalls zum Wachstum der Bilanzsumme beigetragen. Auf der Aktivseite der Bilanz fällt vor allem die um 14,7 Mrd. Euro beziehungsweise 80,1% gestiegene Barreserve ins Auge, die sich ebenfalls in erster Linie aus dem Tenderprogramm speist. Der Bestand der Forderungen an Kunden wuchs um 5,5 Mrd. Euro auf 115,8 Mrd. Euro. Krisenunterstützendes Kundengeschäft in nahezu allen Segmenten trug hier zum Wachstum bei.

Trotz Corona-Pandemie zeigte das Zinsergebnis eine positive Entwicklung bei der Landesbank Baden-Württemberg. Es konnte in den ersten sechs Monaten des Jahres um 61 Mill. Euro auf 872 (811) Mill. Euro gesteigert werden. Die Zinserträge waren zwar um 593 Mill. Euro auf 6,35 (6,94) Mrd. Euro rückläufig, doch die um 655 Mill. Euro auf 5,5 Mrd. Euro gesenkten Zinsaufwendungen konnten das überkompensieren. Im Kapitalmarktgeschäft wurde das Ergebnis deutlich verbessert, das Einlagengeschäft kam aufgrund der anhaltenden Niedrigzinsphase weiter unter Margendruck. Die LBBW hat im Berichtszeitraum auch erneut längerfristige Refinanzierungsgeschäfte (TLTRO II beziehungsweise TLTRO III) bei der Europäischen Zentralbank abgeschlossen und damit ein Ergebnis von 9 (8) Mill. Euro erzielt.

Leicht rückläufig entwickelte sich das Provisionsergebnis, das von 279 Mill. Euro im Vorjahreszeitraum auf 274 Mill. Euro sank. Innerhalb dieses Ertragspostens entwickelten sich die Bereiche jedoch unterschiedlich. Während das Wertpapier- und Depotgeschäft um 9 Mill. Euro auf 109 Mill. Euro zulegte, ging das Ergebnis aus dem Kreditgeschäft um 4 Mill. Euro auf 58 Mill. Euro zurück, verursacht insbesondere durch das Avalgeschäft. Auch im Zahlungsverkehr sank das Provisionsergebnis um 5 Mill. Euro auf 46 (51) Mill. Euro.

Das Bewertungs- und Veräußerungsergebnis entwickelte sich stark rückläufig. Nach 154 Mill. Euro im Vergleichszeitraum betrug es im ersten Halbjahr 2020 minus 182 Mill. Euro. Im Wesentlichen ging das auf die vor allem durch Einzelfälle stark gestiegene Risikovorsorge zurück, die im ersten Halbjahr 2020 um 218 Mill. Euro auf 281 (63) Mill. Euro anwuchs. Doch nicht nur Einzelwertberichtigungen haben dazu beigetragen. Zusätzlich hat die LBBW ein Post-Model-Adjustment gebildet. Die LBBW sieht jedoch nach wie vor eine gute Qualität in ihrem Kreditportfolio.

Einen spürbaren Einfluss auf das Ergebnis der Landesbank hatte auch das Ergebnis aus erfolgs wirksam zum beizulegenden Zeitwert bewerteten Finanzinstrumenten. Es sank um 62 Mill. Euro beziehungsweise 36,0% auf 110 (172) Mill. Euro. Der Beitrag aus Bankbuchgeschäften sank dabei sehr deutlich um 76 Mill. Euro auf minus 42 Mill. Euro. Die Landesbank Baden-Württemberg führte diese Entwicklung ins besondere auf Ineffektivitäten von Derivaten im Rahmen der bilanziellen Zinssteuerung des Treasury beziehungsweise auf zinsinduzierte Bewertungseffekte zurück.

Positiv entwickelt hat sich hingegen das sonstige betriebliche Ergebnis mit einem Anstieg um 38 Mill. Euro beziehungsweise 73,1% auf 90 (52) Mill. Euro. Die LBBW führt den Anstieg vor allem auf ein um netto 33 Mill. Euro verbessertes Ergebnis im Zusammenhang mit Rechtsthemen zurück. Dies kam durch niedrigere Zuführungen zu den Rückstellungen für Rechtsrisiken zustande.

Eine deutliche Verbesserung schaffte die Landesbank auf der Kostenseite. So sanken die Verwaltungsaufwendungen um 30 Mill. Euro beziehungsweise 3,5% auf 834 (864) Mill. Euro. Der Löwenanteil der Einsparung ging auf die Personalaufwendungen zurück, die von 507 Mill. Euro im Vorjahr auf 486 Mill. Euro und damit um 21 Mill. Euro oder 4,1% sanken. Diesen Rückgang führt die LBBW wiede rum vor allem auf ein verbessertes Ergebnis aus Rückstellungen im Personalbereich zurück. Die anderen Verwaltungsaufwendungen reduzierte die LBBW vor allem aufgrund leicht gesunkener IT-Kosten und reduzierter Aufwendungen für Repräsentation, Bewirtung und Marketing um 11 Mill. Euro auf 280 (291) Mill. Euro.

Die Aufwendungen für Bankenabgabe und Einlagensicherung stiegen deutlich um 15,7% auf 118 (102) Mill. Euro. Der Grund lag hier insbesondere in einem Anstieg des Zielvolumens der Bankenabgabe, bedingt durch den Anstieg der gedeckten Einlagen im Euroraum um 7,2% im Jahr 2019. Um das erhöhte Zielvolumen zu erreichen, ist laut Geschäftsbericht der jährlich zu zahlende Beitrag von 1,15% auf 1,25% des gedeckten Einlagevolumens angestiegen.

In der Summe dieser und weiterer Zahlen ist das Konzernergebnis vor Steuern sehr deutlich um 68,7% beziehungsweise 226 Mill. Euro auf 103 (329) Mill. Euro zurückgegangen. In der Folge sank auch die Ertragssteuerbelastung deutlich um 52 Mill. Euro oder 50,5% auf 51 (103) Mill. Euro. Damit ergab sich am Ende ein Konzernergebnis von 52 (226) Mill. Euro, was einem Rückgang um 77,0 beziehungsweise 174 Mill. Euro entspricht.

Die verschiedenen Kennziffern entwickelten sich unterschiedlich. Trotz des deutlichen Ergebnisrückgangs hat sich die Cost Income Ratio mit 71,2% exakt auf dem Niveau des Vergleichszeitraums gehalten. Die Eigenkapitalrentabilität (RoE) hingegen sank deutlich um 3,6 Prozentpunkte auf 1,5 (5,1)%. Der RoE lag damit wesentlich unter den Planungen, was die LBBW insbesondere auf die negative Entwicklung der Risikovorsorge zurückführt. Auf der Kapitalseite reduzierte sich die harte Kernkapitalquote (CET1) um 40 Basispunkte auf 14,2%. Die Gesamtkapitalquote sank sogar um 110 Basispunkte auf 21,8%. Doch beide Kapitalkennziffern liegen damit laut LBBW noch "beträchtlich" oberhalb der aufsichtsrechtlichen Anforderungen. Die Mindestliquiditätsquote (Liquidity Coverage Rate, LCR) betrug zum Stichtag 30. Juni 2020 142,3% und lag damit um 18,7 Prozentpunkte über dem Jahresende 2019, als die LCR bei 123,6% lag. Das Institut führt den Anstieg vor allem auf durch die Teilnahme am Tenderprogramm der EZB gestiegene Guthaben bei Zentralnotenbanken zurück.

Das Institut wagt keine konkrete Prognose für das Gesamtjahr 2020, da die anhaltende Pandemie für ein hohes Maß an Prognoseunsicherheit führe. Allerdings geht die LBBW dennoch von einem positiven Ergebnis vor Steuern im Gesamtjahr aus.

Berichtsjahr 2019

Neben der Fokussierung auf das Thema Nachhaltigkeit spielt für die LBBW auch die Digitalisierung eine große Rolle. Im Berichtsjahr hat die Landesbank daher auch eine digitale Plattform für das Aval-Management ihrer Kunden lanciert. Die digitale Schuldscheinplattform Debtvision verzeichnete laut LBBW kräftiges Wachstum mit mittlerweile 300 Investoren. Auch das Themenfeld Blockchain kam voran. Hier hat das Institut weitere Transaktionen in der Handelsfinanzierung mit dem Trade-Finance-Netzwerk Marco Polo und mit Commercial Papers abgewickelt.

Die Ertragslage der Landesbank Baden-Württemberg hat sich im Berichtsjahr deutlich verbessert. Dabei stieg das Zinsergebnis, der mit Abstand wichtigste Ertragsposten für die LBBW, um 117 Mill. Euro beziehungsweise 7,5% auf 1,676 (1,558) Mrd. Euro. Im Gegensatz zu manch anderen Instituten resultierte der Anstieg jedoch nicht nur aus gesunkenen Zinsaufwendungen. Auch die Zinserträge wurden 2019 von 13,97 Mrd. Euro auf 14,05 Mrd. Euro ausgebaut. Das führt die Landesbank in erster Linie auf die Geschäftsausweitung mit Unternehmenskunden und den Bereich Immobilien- und Projektfinanzierung sowie einen Anstieg von Vorfälligkeitsentschädigungen zurück.

Um 8,8% beziehungsweise 45 Mill. Euro auf 558 (513) Mill. Euro steigerte die LBBW das Provisionsergebnis. Nach eigenen Angaben verzeichnete die Landesbank dabei in nahezu allen Provisionsarten einen Zuwachs. Am deutlichsten legte aber das Provisionsergebnis im Wertpapier- und Depotgeschäft zu, das auf 195 (175) Mill. Euro stieg. Darin war wiederum vor allem das Wertpapierkonsortialgeschäft aus der Begleitung bei Emissionen von Schuldverschreibungen für den Anstieg verantwortlich.

Das sonstige betriebliche Ergebnis des Instituts stieg um 8 Mill. Euro auf 148 (140) Mill. Euro. Während die meisten darin enthaltenen Posten im Vergleich zum Vorjahr zulegten, entwickelten sich die Aufwendungen im Zusammenhang mit Rechtthemen gegenläufig. Hier erhöhten sich die Aufwendungen netto um 19 Mill. Euro.

Die kumulierten Verwaltungsaufwendungen stiegen leicht um 1,9% beziehungsweise 33 Mill. Euro auf 1,806 (1,773) Mrd. Euro. Einen großen Anteil an der Zunahme hatte die erstmalige Konsolidierung einer Tochtergesellschaft, die mit 23 Mill. Euro zum Anstieg beitrug. Die Personalaufwendungen kletterten um 32 Mill. Euro auf 1,034 Mrd. Euro. Die anderen Verwaltungsaufwendungen sanken dagegen um 35 Mill. Euro auf 632 Mill. Euro.

Somit blieb am Ende ein Ergebnis vor Steuern von 612 Mill. Euro nach 549 Mill. Euro im Vorjahr. Das entspricht einem Wachstum von 11,5% oder 63 Mill. Euro. Dementsprechend erhöhte sich der Ertragssteueraufwand um 31 Mill. Euro auf 167 (136) Mill. Euro. Unter dem Strich blieb damit im Berichtsjahr ein Konzernergebnis von 444 (413) Mill. Euro.

Dadurch verbesserten sich auch einige Kennziffern. So ist die Cost Income Ratio von 73,1% auf 71,8% gesunken. Der RoE stieg leicht um 30 Basispunkte auf 4,6%. Die Gesamtkapitalquote erhöhte sich um 1,0 Prozentpunkte auf 22,9%. Die harte Kernkapitalquote (CET1) hingegen gab leicht um 50 Basispunkte auf 14,6% ab.

Personalien - Aufsichtsrat: Christian Brand (Vorsitzender), Edith Sitzmann (stellvertretende Vorsitzende); Vorstand: Rainer Neske (Vorsitzender), Michael Horn (stellvertretender Vorsitzender bis 30. April 2020), Karl Manfred Lochner, Dr. Christian Ricken, Thorsten Schönenberger, Volker Wirth

Bayerische Landesbank

Neue strategische Ausrichtung - Kundenverdopplung für DKB als Ziel - Zinsüberschuss im ersten Halbjahr 2020 um 6 Mill. Euro gestiegen - Provisionsüberschuss im Halbjahr um 9,1% erhöht - Verwaltungsaufwendungen um 51 Mill. Euro angewachsen - Konzernergebnis in der ersten Jahreshälfte um fast zwei Drittel eingebrochen

Die Bayern-LB hat Ende 2019 eine grundlegende neue strategische Ausrichtung unter dem Namen "Fokus2024" beschlossen. Als Antwort auf das wohl noch sehr lange anhaltende Niedrigzinsumfeld und die weiteren massiven Herausforderungen im Bankensektor will sich die Landesbank nun auf wachstumsstarke Zukunftsfelder fokussieren und die Kostenbasis gleichzeitig senken.

Damit will die Bayern-LB zu einer "fokussierten Spezialbank" werden, wie es das Institut selbst ausdrückt. Um das zu erreichen, will sich die Bank im Finanzierungsgeschäft künftig auf fünf Zukunftssektoren der bayerischen und deutschen Wirtschaft und auf die gewerbliche Immobilienfinanzierung in Deutschland und aus gewählten Auslandsmärkten beschränken.

Als weitere Maßnahme will die Landesbank einen hohen dreistelligen Millionenbetrag in die Infrastruktur und IT in München und Berlin investieren, um die Effizienz der Plattform deutlich zu erhöhen und somit das Wachstum der Tochter DKB zu befeuern. Als Zielwert nennt das Institut hier eine Verdopplung der Kunden zahl bei der DKB auf 8 Millionen innerhalb von fünf Jahren. Eine weitere wesentliche Maßnahme der neuen Ausrichtung ist die deutliche Reduktion des Kapitalmarktgeschäfts. Hier wurden bereits 2019 Rückstellungen für den sozialverträglichen Abbau von 400 Stellen gebildet. Im Juni 2020 folgte hier bereits als ein erster Schritt eine Einigung mit der Landesbank Baden-Württemberg, die voraussichtlich zum 1. Januar 2021 von der Bayern-LB das Geschäftsfeld Zins-, Währungs- und Rohstoffmanagement für Firmenkunden der Sparkassen übernehmen wird.

Das erste Halbjahr stand auch bei der Bayern-LB im Zeichen der Corona-Pandemie. Doch auf die Ertragslage hatte die Krise nur sehr wenig Einfluss. Die Zinserträge gingen zwar leicht auf 2,811 (2,964) Mrd. Euro zurück, doch die Zinsaufwendungen überkompensierten das mit einem Rückgang um 160 Mill. Euro auf 1,937 (2,097) Mrd. Euro. In der Summe stieg der Zinsüberschuss leicht um 6 Mill. Euro auf 873 (867) Mill. Euro. Der Löwenanteil kam von der DKB, die einen Zinsüberschuss von 476 Mill. Euro erzielte. Die Risikovorsorge wurde von 10 Mill. Euro auf 75 Mill. Euro hochgefahren, sodass am Ende ein Zinsüberschuss nach Risikovorsorge von 799 (856) Mill. Euro zu Buche stand. Dabei hat die Landesbank vor allem aufgrund der Pandemie zusätzliche Vorsorgen im Kreditgeschäft gebildet, denen allerdings laut Geschäftsbericht bis zu dessen Veröffentlichung noch keine konkretisierten Sachverhalte zugrunde liegen, es handelt sich also um Post Model Adjustments.

Deutlich zugelegt hat hingegen der Provisionsüberschuss. Er erhöhte sich um 9,1% oder 13 Mill. Euro auf 154 Mill. Euro. Zu diesem positiven Ergebnis haben laut Halbjahresbericht alle Geschäftseinheiten beigetragen. Der Zuwachs resultiert jedoch überwiegend aus dem Effektengeschäft, in das auch die Erträge aus dem Fondsgeschäft der beiden Tochterunternehmen Real I.S. und Bayern Invest einfließen.

Nachdem das Ergebnis aus Fair-Value-Bewertung im Vorjahreszeitraum mit minus 23 Mill. Euro noch negativ ausfiel, betrug es im ersten Halbjahr 2020 51 Mill. Euro. Laut Bayern-LB liegt das insbesondere an den sonstigen Finanzgeschäften, die ihr Ergebnis um 44 Mill. Euro verbesserten - hier wiederum insbesondere das Geschäft mit Edelmetallen (plus 35 Mill. Euro), bedingt durch die gestiegene Nachfrage als Krisenwährung.

Relativ deutlich sind die Verwaltungsaufwendungen gestiegen. Kumuliert stieg dieser Aufwandsposten um 7,2% beziehungsweise 51 Mill. Euro auf 764 (713) Mill. Euro. Der Anstieg war demnach insbesondere von Investitionen in die Expansionsstrategie der Tochter DKB getragen. Aber auch die Aufwendungen zur Erfüllung regulatorischer Anforderungen sind weiter angestiegen. Die Maßnahmen zur Senkung des Personalaufwands würden zum Teil erst zeitversetzt wirken und haben demnach im ersten Halbjahr erst mal für zusätzlichen Aufwand gesorgt, beispielsweise durch Aufwendungen im Zusammenhang mit der Beendigung eines Arbeitsverhältnisses.

Ebenfalls gestiegen sind die Aufwendungen aus Bankenabgabe und Einlagensicherung. Nach 119 Mill. Euro im Vorjahreszeitraum stieg dieser Posten um 23 Mill. Euro auf 142 Mill. Euro. Die Steigerungen beruhen sowohl auf einer höheren Umlage aufgrund der Stützungsfälle der vergangenen Jahre als auch auf einem höheren Beitrag für die abgesicherten Verbindlichkeiten.

In der Summe dieser Zahlen brach das Ergebnis vor Steuern recht deutlich um 50% auf 158 (316) Mill. Euro ein. Da auch die Ertragssteuern mit 56 Mill. Euro mehr als doppelt so hoch ausfielen wie im Vorjahreszeitraum, fiel der Einbruch beim Konzernergebnis für das erste Halbjahr 2020 mit 65,8% auf 101 (295) Mill. Euro noch deutlicher aus.

Entsprechend haben sich auch einige Kennziffern verschlechtert. So ist die Cost Income Ratio um 6 Prozentpunkte auf 67,2% angewachsen. Die Eigenkapitalrentabilität hat sich mehr als halbiert auf 3,2 (6,5)%. Die Quote des harten Kernkapitals (CET1) sank um 90 Basispunkte auf 15,0%.

Berichtsjahr 2019

Im Berichtsjahr konnte die Bayern-LB den Zinsüberschuss einigermaßen stabil halten. Dieser Ertragsposten sank um 0,5% auf 1,733 (1,742) Mrd. Euro. Zwar sanken die Zinserträge um 170 Mill. Euro auf 5,935 (6,105) Mrd. Euro, doch auch die Zinsaufwendungen reduzierten sich um 160 Mill. Euro. Die Risikovorsorge im Kreditgeschäft hat 2019 mit 251 (135) Mill. Euro einen noch höheren Beitrag zum Ergebnis geliefert. Zwar stiegen die Zuführungen um 100 Mill. Euro, doch die Auflösungen stiegen ebenfalls um 25 Mill. Euro, die Eingänge auf abgeschriebene Forderungen erhöhten sich um 81 Mill. Euro sowie die Erträge aus der Zuschreibung von finanziellen Vermögenswerten mit bereits bei Erwerb oder Ausreichung beeinträchtigter Bonität um 105 Mill. Euro. Dadurch stieg der Zinsüberschuss nach Risikovorsorge um 5,7% auf 1,984 (1,877) Mrd. Euro.

Den Provisionsüberschuss konnte die Landesbank ebenfalls spürbar um 6,3% auf 287 (270) Mill. Euro verbessern. Zwar sanken der Provisionsüberschuss im Kreditgeschäft um 10,4% auf 108 (120) Mill. Euro, doch das konnte im Effekten- und Fondsgeschäft mit einem Anstieg um 20,8% beziehungsweise 24 Mill. Euro auf 139 (115) Mill. Euro überkompensiert werden. Hierzu beigetragen haben laut Geschäftsbericht auch gestiegene Erträge aus dem Fondsgeschäft der beiden Tochterunternehmen Real I.S. und Bayern Invest.

Einen deutlichen Einbruch auf minus 2 (151) Mill. Euro hat auch das Ergebnis aus Fair-Value-Bewertungen erfahren. Das resultiert laut Bayern-LB insbesondere aus dem weiter gesunkenen Zinsniveau und aus Belastungen aus Cross Currency Swaps.

Deutlich sind auch die Verwaltungsaufwendungen der Landesbank gestiegen. So ist der Personalaufwand um 6,3% auf 771 (725) Mill. Euro gewachsen. Der Anstieg resultiert in erster Linie aus einer höheren Zahl der Mitarbeiter, die einerseits zur Bearbeitung der beschlossenen strategischen Wachstumsfelder und andererseits zur Bewältigung stetig steigender regulatorischer Anforde rungen eingestellt wurden. Die anderen Verwaltungsaufwendungen kletterten um 5,9% auf 612 (578) Mill. Euro. Hier spielten vor allem gestiegene IT- und Beratungsaufwendungen eine wichtige Rolle. Da auch die Abschreibungen auf Sachanlagen um 18,1% auf 63 (53) Mill. Euro stiegen, erhöhte sich auch der gesamte Verwaltungsaufwand um 6,6% auf 1,446 (1,356) Mrd. Euro.

Der Aufwand aus Bankenabgabe und Einlagensicherung belastete das Ergebnis der Landesbank mit insgesamt 134 (103) Mill. Euro. Vom Aufwand entfielen 56 (52) Mill. Euro auf den Beitrag zur Bankenabgabe sowie 79 (51) Mill. Euro auf den Beitrag zum Sicherungssystem der Sparkassen-Finanzgruppe. Im erhöhten Beitrag zum Sicherungssystem spiegeln sich auch die Aufwendungen für Stützungsmaßnahmen in den Jahren 2018 und 2019 wider.

In der Summe ergibt sich ein Ergebnis vor Steuern von 653 Mill. Euro, was einem Rückgang um 24,9% gegenüber dem Vorjahreswert von 869 Mill. Euro entspricht. Die Steuerlast hat sich im Berichtsjahr auf 187 (41) Mill. Euro mehr als vervierfacht, sodass nach noch 3 Mill. Euro Ergebnisanteil Konzernfremder ein Jahresüberschuss von 463 (822) Mill. Euro übrig blieb. Das entspricht einem deutlichen Rückgang um 43,7%.

Personalien - Aufsichtsrat: Dr. Wolf Schumacher (Vorsitzender); Walter Strohmaier (stellvertretender Vorsitzender); Vorstand: Stephan Winkelmeier (Vorsitzender seit 1. Juli 2019), Dr. Johannes Jörg Riegler (Vorsitzender bis 28. Februar 2019), Dr. Edgar Zoller (stellvertretender Vorsitzender, interimistischer Vorsitzender bis 30. Juni 2019), Michael Bücker, Marcus Kramer, Dr. Markus Wiegelmann, Ralf Woitschig (bis 15. August 2019)

Landesbank Hessen-Thüringen (Helaba)

Vorstand wurde verkleinert - Zinsüberschuss im ersten Halbjahr 2020 um 7,4% angewachsen - Provisionsüberschuss im Halbjahr um 13,4% erhöht - Risikovorsorge aufgrund der Pandemie deutlich erhöht - Halbjahresergebnis auf minus 185 Mill. Euro eingebrochen - Jahresergebnis 2019 um 72,7% verbessert

Das erste Halbjahr stand neben der Corona-Pandemie für die Helaba vor allem auch im Zeichen größerer personeller Veränderungen auf höchste Ebene. Ende Mai 2020 verabschiedete sich Dr. Norbert Schraad in den Ruhestand. Er gehörte dem Vorstand seit 2006 an und war dort für das Corporate Banking verantwortlich. Gleichzeitig wechselte auch der Vorstandsvorsitzende Herbert Hans Grüntker in den Ruhestand. Er füllte diesen Posten seit 1. Oktober 2015 aus. Den Vorstandsvorsitz hat dafür Thomas Groß übernommen, der schon seit 2012 dem Vorstand der Helaba angehört und seit Oktober 2015 dessen stellvertretender Vorsitzender ist.

Mitte März 2020 startete eine neue Aufbauorganisation als Teil des 2019 beschlossenen Strategieprogramms "Scope mehr Wachstum durch Effizienz". Ziel des Projektes ist es, dem Druck auf die Erträge entgegenzuwirken und dadurch den notwendigen Handlungsspielraum für Investitionen für weiteres Wachstum zu schaffen. Darüber hinaus sollen insgesamt die Strukturen der Bank verschlankt und noch stärker auf den Kunden fokussiert werden, um den Wachstumskurs umsetzen zu können. Als Teil des Programms soll das Personal über alle Hierarchieebenen hinweg reduziert werden. Daher wurde das Ausscheiden der beiden Vorstände auch genutzt, um den Vorstand zu verkleinern, es gab keinen Neuzugang.

Für die Helaba entwickelte sich die Ertragslage im ersten Halbjahr trotz der Corona-Pandemie positiv. Der Zinsüberschuss kletterte dabei um 7,4% beziehungsweise 41 Mill. Euro auf 598 (557) Mill. Euro. Das Institut führt als Gründe für die Verbesserung ein im Durchschnitt höheren Bestand, bessere Ergebnisse aus dem Zinsmanagement des Treasury und eine Verbesserung des Zinssaldos aus negativen Zinsen. Der Zinsüberschuss wurde ausschließlich über steigende Erträge und nicht wie bei einigen anderen Instituten über sinkende Zinsaufwendungen erzielt. Ebenfalls deutlich gestiegen ist der Provisionsüberschuss, der um 25 Mill. Euro beziehungsweise 13,4% auf 211 (186) Mill. Euro wuchs. Gut entwickelt haben sich dabei laut Halbjahresbericht vor allem die Provisionen aus dem Zahlungsverkehr sowie dem Wertpapier- und Depotgeschäft der Tochtergesellschaft Frankfurter Sparkasse. Jedoch auch Kredit- und Avalgeschäft der Helaba trugen zum Anstieg bei.

Wenig verwunderlich wurde die Risikovorsorge aufgrund der Corona-Pandemie im ersten Halbjahr 2020 von der Helaba deutlich hochgefahren. Im Kreditgeschäft stieg diese von 34 auf 151 Mill. Euro. Im Geschäftsbericht weist die Helaba darauf hin, dass sich die Risiken im ersten Halbjahr zwar erst in geringem Maße konkretisiert hätten, doch die Landesbank erwartet demnach künftig einen deutlichen Anstieg der Kreditausfälle. Nach Risikovorsorge ist der Zinsüberschuss damit von 523 Mill. Euro im Vorjahr auf 447 Mill. Euro gesunken. Das entspricht einem Rückgang um 14,5%.

Gesunken ist auch das Ergebnis aus als Finanzinvestitionen gehaltenen Immobilien. Es betrug im ersten Halbjahr 2020 105 Mill. Euro nach 118 Mill. Euro im Vorjahreszeitraum. Das Ergebnis wird überwiegend von der GWH-Gruppe erwirtschaftet und setzt sich aus Mieteinnahmen und Abgangsergebnissen zusammen. Ursache für den Rückgang war ein um 13 Mill. Euro gesunkenes Abgangsergebnis.

Das Ergebnis aus Fair-Value-Bewertung sank sehr deutlich von 78 Mill. Euro im Vorjahreszeitraum auf minus 303 Mill. Euro. Dieses setzt sich aus dem Handelsergebnis - das um 143 Mill. Euro auf minus 170 Mill. Euro sank - und dem Ergebnis aus Sicherungszusammenhängen und anderen zum Fair Value bewerteten Finanzinstrumenten (Nichthandel) zusammen. Letzteres brach um 238 Mill. Euro auf minus 133 Mill. Euro ein. Zum einen fiel hier ein Bewertungsverlust von 71 Mill. Euro aus Fondsanlagen an. Zum anderen führten Zins- und Credit-Spread-Veränderungen bei zum Fair Value bewerteten Finanzinstrumenten des Nichthandels zu signifikanten Bewertungsverlusten.

Die Personalaufwendungen der Helaba erhöhten sich nur sehr leicht auf 335 (334) Mill. Euro. Nur leicht um 2 Mill. Euro auf 65 Mill. Euro erhöhten sich die planmäßigen Abschreibungen. Die anderen Verwaltungsaufwendungen reduzierten sich um 3 Mill. Euro auf 378 Mill. Euro. Die darin enthaltene Bankenabgabe erhöhte sich um 9 Mill. Euro auf 51 Mill. Euro und die ebenfalls darin enthaltenen Aufwendungen für Verbandsumlagen und Reservefonds erhöhten sich um 11 Mill. Euro auf 63 Mill. Euro. Demgegenüber konnte das Institut jedoch die in den anderen Verwaltungsausgaben enthaltenen IT- und Beratungsausgaben spürbar senken. In der Summe der genannten Zahlen blieben die kumulierten Verwaltungsaufwendungen konstant bei 778 Mill. Euro. Die Cost Income Ratio hat sich dennoch dramatisch von 68,4% im Vorjahreszeitraum auf 118,7% verschlechtert.

Daraus ergibt sich ein Ergebnis vor Steuern von minus 274 Mill. Euro nach 325 Mill. Euro im Vorjahreszeitraum. Nachdem im Vorjahr 70 Millionen Euro Ertragssteuern anfielen, gab es im ersten Halbjahr 2020 einen Steuerertrag von 89 Mill. Euro, sodass das Halbjahreskonzernergebnis minus 185 Mill. Euro betrug.

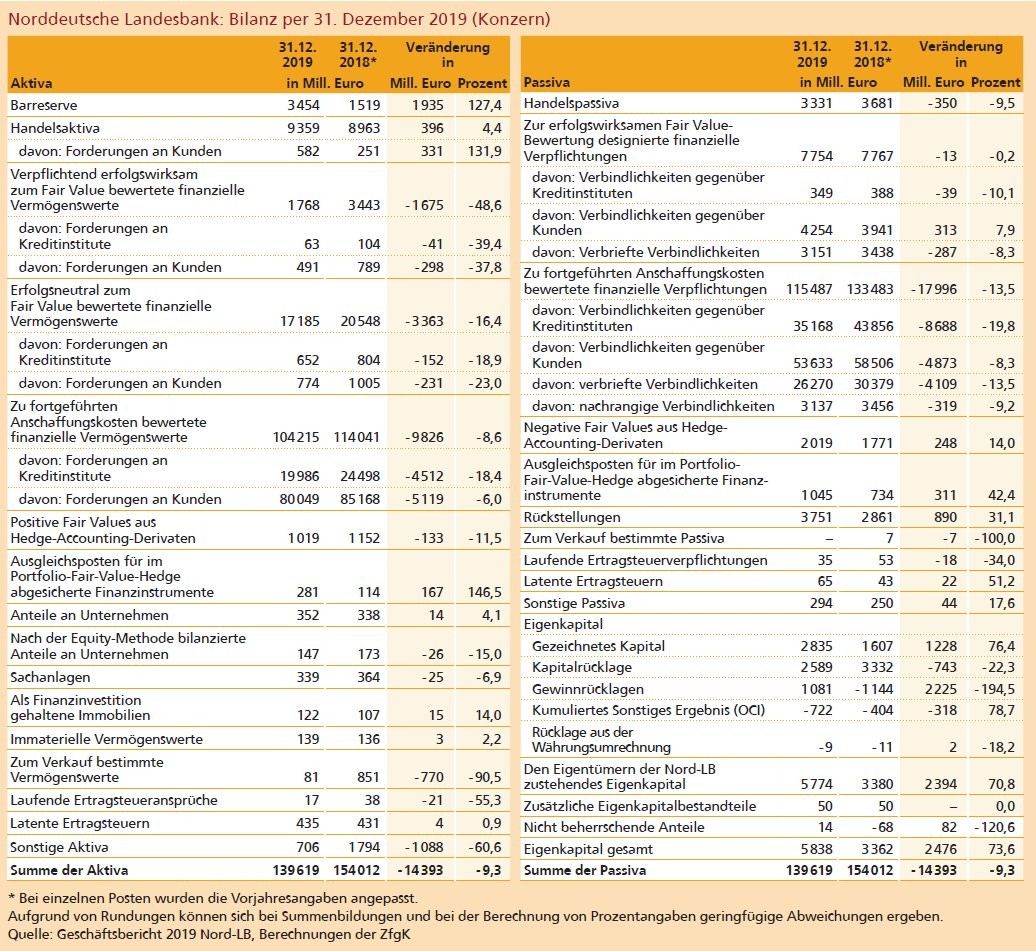

Beim Blick auf die Aktivseite der Bilanz resultiert die größte Veränderung aus dem Anstieg des Kassenbestands und der Sichtguthaben bei Zentralnotenbanken und Kreditinstituten um 11,9 Mrd. Euro auf 26,4 Mrd. Euro. Sie ist vor allem auf eine deutlich erhöhte Liquiditätsbevorratung als Reaktion auf die Covid-19-Pandemie zurückzuführen und führte zu einer Ausweitung der Sichtguthaben gegenüber der Deutschen Bundesbank. Die Bilanzstruktur auf der Passivseite ist geprägt von einem hohen Anteil finanzieller Verbindlichkeiten, die zu fortgeführten Anschaffungskosten bilanziert werden. Diese stehen für 76,0% der Bilanzsumme. Sie erhöhten sich gegenüber dem Stand zum 31. Dezember 2019 um 17,7 Mrd. Euro auf 173,0 Mrd. Euro.

Berichtsjahr 2019

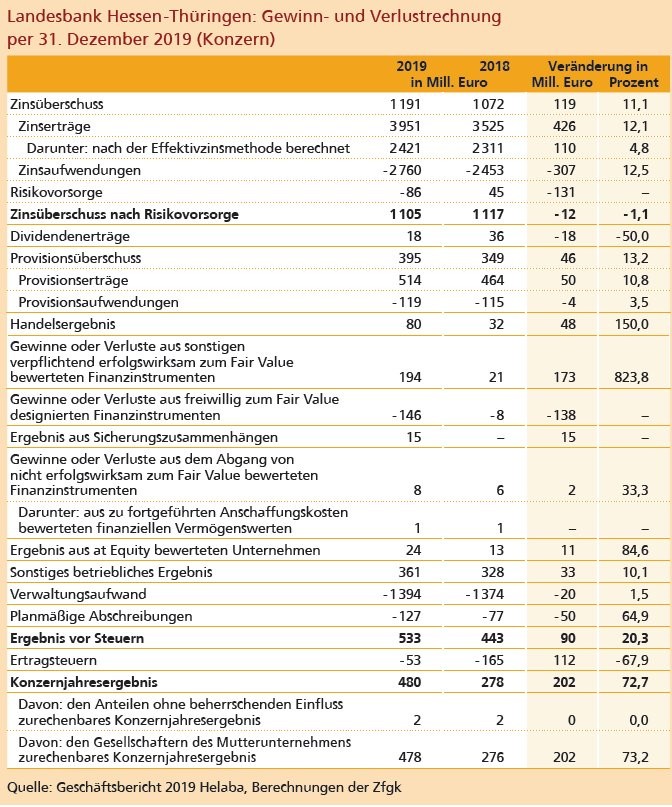

Die Helaba hat im Berichtsjahr die Zinserträge sehr deutlich um 12,1% oder 426 Mill. Euro auf 3,95 (3,53) Mrd. Euro steigern können. Die Landesbank führt höhere Bestände und Erträge aus Vorfälligkeitsentschädigungen und dem Treasury als Gründe dafür an. Da die Zinsaufwendungen dabei nur um 307 Mill. Euro anstiegen, erhöhte sich auch der Zinsüberschuss spürbar von 1,07 Mrd. Euro im Vorjahr auf 1,19 Mrd. Euro. Bereits im Vorjahr wurden der Risikovorsorge 86 Mill. zugeführt, nachdem 2018 noch eine Auflösung von 45 Mill. Euro zu Buche stand. Somit ist der Zinsüberschuss nach Risikovorsorge leicht um 1,1% auf 1,11 (1,12) Mrd. Euro zurückgegangen. Der Provisionsüberschuss stieg im Berichtsjahr um 13,2% beziehungsweise 46 Mill. Euro auf 395 (349) Mill. Euro. Es entwickelten sich dabei laut Geschäftsbericht insbesondere die Provisionen aus dem Kredit- und Avalgeschäft und aus der Vermögensverwaltung der Helaba Invest positiv.

Deutlich zugelegt hat das Ergebnis aus Fair-Value-Bewertung mit einem Anstieg um 98 Mill. Euro auf 143 (45) Mill. Euro. Dazu hat vor allem auch das Handelsergebnis beigetragen. Maßgeblich hierfür war eine bessere Performance aus dem Sekundärhandel von Wertpapieren durch eingeengte Credit Spreads. Zusätzlich hat die Helaba in allen weiteren Produktsegmenten die Erträge mit Kunden gesteigert.

Der Personalaufwand ist im Berichtsjahr um 28 Mill. Euro auf 683 (655) Mill. Euro angewachsen. Laut Geschäftsbericht resultiert der Anstieg sowohl aus Tarifanpassungen im November 2018 und September 2019 als auch aus einem höheren Personalbestand. Im Jahresdurchschnitt beschäftigte die Landesbank 6 243 Mitarbeiter gegenüber 6 127 ein Jahr zuvor. Die anderen Verwaltungsaufwendungen konnte das Institut etwas auf 711 (719) Mill. Euro senken. Die kumulierten gesamten Verwaltungsaufwendungen inklusive planmäßigen Abschreibungen kletterten dadurch um 70 Mill. Euro auf 1,521 Mrd. Euro.

Unter Berücksichtigung aller Erträge und Aufwendungen ergab sich für die Helaba im Berichtsjahr ein Ergebnis vor Steuern von 533 Mill. Euro. Das entspricht einem Anstieg um 90 Mill. Euro beziehungsweise 20,3% gegenüber dem Vorjahreswert von 443 Mill. Euro. Gleichzeitig sank die Ertragssteuerlast im Berichtsjahr um gut zwei Drittel auf 53 (165) Mill. Euro, sodass das Konzernjahresergebnis sehr deutlich um 72,7% auf 480 (278) Mill. Euro anstieg. Ein Blick auf die Kennzahlen bestätigt den positiven Verlauf des Geschäftsjahres 2019. So konnte der Konzern seine Cost Income Ratio um 7,4 Prozentpunkte verbessern auf 71,1 (78,5)%. Die Eigenkapitalrentabilität vor Steuern stieg um 90 Basispunkte auf 6,3 (5,4)% an. Die aufsichtsrechtlichen Kennziffern verschlechterten sich jedoch etwas. Um 70 Basispunkte sank die harte Kernkapitalquote auf 14,2% und die Kernkapitalquote um 110 Basispunkte auf 15,3%.

Personalien - Aufsichtsrat: Gerhard Grandke (Vorsitzender), Dr. Werner Henning (1. stellvertretender Vorsitzender), Dr. Thomas Schäfer (2. stellvertretender Vorsitzender bis 28. März 2020), Michael Boddenberg (2. stellvertretender Vorsitzender seit 31. März 2020); Vorstand: Herbert Hans Grüntker (Vorsitzender des Vorstandes bis 31. Mai 2020), Thomas Groß (stellvertretender Vorsitzender bis 31. Mai 2020; Vorsitzender seit 1. Juni 2020); Christian Schmid, Hans-Dieter Kemler, Dr. Detlef Hosemann, Frank Nickel, Dr. Norbert Schraad (bis 31. Mai 2020)

Norddeutsche Landesbank

Kapitalspritze durchgeführt - Mindestkapitalanforderungen wieder erfüllt - Moody's Rating wieder im Investmentgrade-Bereich - Personalabbau über Plan - Zinsüberschuss im ersten Halbjahr 2020 um 9% gestiegen - Risikovorsorge infolge der Pandemie deutlich hochgefahren - Verwaltungsaufwand in den ersten 6 Monaten um weitere 5,1% reduziert - Konzernergebnis im Halbjahr um 97% eingebrochen - Cost Income Ratio beim Zwischenergebnis 2020 um 10 Prozentpunkte verschlechtert

Am 1. Juli 2020 feierte die Norddeutsche Landesbank ihr 50-jähriges Bestehen. Die letzten drei Jahre davon bestanden allerdings in erster Linie aus Notoperationen. Die Bilanzsumme des Instituts wurde in diesem Zeitraum um fast 40 Milliarden Euro eingedampft. Ende 2019 wurde dann nach lange erwarteter Zustimmung der EU-Kommission auch die große Rekapitalisierung durchgeführt, nachdem die Landesbank zuvor durch Probleme mit dem Schiffskreditportfolio über mehrere Jahre hinweg Kapital "verbrannte".

Die Kapitalmaßnahmen der bisherigen Träger der Landesbank sowie der Sparkassen-Finanzgruppe hatten einen positiven Gesamtkapitaleffekt von 3,6 Mrd. Euro. Im Einzelnen beteiligte sich das Land Niedersachsen mit 1,5 Mrd. Euro an der Barkapitalzufuhr, Sachsen-Anhalt mit 198 Millionen Euro und die Sparkassen-Finanzgruppe mit 1,1 Mrd. Euro. Darüber hinaus führt das Land Niedersachsen kapitalentlastende Maßnahmen in Höhe von 800 Millionen Euro durch, die im Wesentlichen aus der Übernahme von Garantien für zwei Kreditportfolios der Bank bestehen.

Durch die Kapitalmaßnahmen ergaben sich auch Veränderungen in der Trägerstruktur. Mit einem Anteil von 52,98% am Stammkapital bleibt das Land Niedersachsen größter Eigentümer der Landesbank. Sachsen-Anhalt ist nun mit 6,98% an der Nord-LB beteiligt. Das Sicherungssystem der Sparkassen-Finanzgruppe hält nun einen Anteil von 26,7%, der sich hälftig auf zwei Treuhandgesellschaften verteilt. Mit 9,97% ist nun der Spar kassenverband Niedersachsen beteiligt, während die Sparkassenbeteiligungsverbände in Sachsen-Anhalt und Mecklenburg-Vorpommern künftig 1,99% beziehungsweise 1,38% der Anteile halten.

Mit der am 23. Dezember 2019 erfolgten Umsetzung der Kapitalmaßnahmen steigerte die angeschlagene Landesbank ihre CET1-Quote auf mindestens 14% und erfüllte damit wieder die regulatorischen Anforderungen, die 2018 nicht erfüllt wurden. Bereits wenige Wochen später erfolgten auch Anhebungen im Rating des Instituts. Moody's hob infolge der Kapitalmaßnahmen das Rating der Nord-LB um zwei Stufen von Baa2 auf A3 an, bei einem auf stabil gesetzten Ausblick. Dadurch befanden sich alle wichtigen Ratings für die Landesbank erstmals wieder im Investment-Grade-Bereich. Zuvor hob Fitch das Finanzkraft-Rating auf "bb+" an. Bei DBRS ergab die Überprüfung aufgrund der Kapitalmaßnahmen einen positiven Ausblick.

Flankiert werden die Kapitalmaßnahmen von dem Strategieprogramm "Nord/LB 2024". Im Rahmen dieses Programms sollen in den kommenden Jahren 500 Mill. Euro in IT und Digitalisierungsausbau investiert werden und gleichzeitig die Personalausgaben heruntergefahren werden. Bis Ende 2023 soll die Belegschaft auf 2 800 Mitarbeiter reduziert werden. Dabei hat laut Halbjahresbericht eine höhere Zahl als geplant zum 30. Juni 2020 bereits die angebotenen Vereinbarungen für eine Aufhebung des Arbeitsverhältnisses angenommen. Die Nord/LB geht daher davon aus, dass sie die Abbauziele ausschließlich durch freiwilligen Personalabbau erreichen wird. Teil der Strategie ist auch, das Schiffskreditportfolio bis Ende 2021 weitestgehend abzubauen. Im ersten Halbjahr 2020 wurde dieses weiter von 2,5 auf 1,7 Mrd. Euro runtergefahren, was im Plan liege.

Im ersten Halbjahr 2020 wurde die Umstrukturierung von der Corona-Pandemie überschattet, die auch in erster Linie über die Risikovorsorge Auswirkungen auf das Ergebnis entfaltete. Die Nord-LB hat im Rahmen der Corona-Pandemie bislang direkt oder zusammen mit Sparkassen rund 2 750 Anträge für staatliche Förderkredite mit einem Volumen von rund 1,8 Mrd. Euro bearbeitet. Von den gestellten Anträgen wurden bis zum 30. Juni 2020 etwa 2 150 Anträge ausgezahlt.

Die Ertragslage der Norddeutschen Landesbank hat sich in den ersten sechs Monaten des Jahres 2020 heterogen entwickelt. Die Zinserträge sanken zwar um 11,8% auf 2,501 (2,837) Mrd. Euro. Da das Institut jedoch die Zinsaufwendungen sowohl prozentual als auch absolut noch deutlicher auf 1,958 (2,341) Mrd. Euro senken konnten, stieg der Zinsüberschuss am Ende doch recht dynamisch um 9% beziehungsweise 47 Mill. Euro auf 543 (496) Mill. Euro. Das Institut führt die gute Entwicklung vor allem auf die Höhe der Amortisierungseffekte aus Hedge-Derivaten sowie im Vergleich zum Vorjahr nicht mehr enthaltener Zins-Stornos aus dem Schiffsportfolio zurück. Zudem ist im Zinsüberschuss des ersten Halbjahres 2020 ein Ergebnis von 37 Mill. Euro aus der Neubewertung der zu fortgeführten Anschaffungskosten bewerteten stillen Einlagen enthalten. Grund für die Neubewertung ist eine Änderung der Schätzung von Zahlungsströmen.

Dahingegen ist der Provisionsüberschuss im Berichtszeitraum um 77 Mill. Euro auf minus 27 Mill. Euro gesunken. Die Provisionserträge gingen um 32 Mill. Euro zurück, verursacht insbesondere im Kredit- und Avalgeschäft. Zudem ist eine im Vorjahr vereinnahmte Service Fee im Volumen von 30 Mill. Euro weggefallen, da diese nur einmalig beim Verkauf eines Schiffsportfolios anfiel. Der Anstieg der Provisionsaufwendungen um 45 Mill. Euro geht laut Geschäftsbericht im Wesentlichen auf Gebühren in Höhe von 95 Mill. Euro für die Garantien des Landes Niedersachsen zurück, die vertraglich am Ende des Jahres zur Einbringung in die Kapitalrücklage durch das Land vorgesehen sind.

Das Ergebnis aus Fair-Value-Bewertung gab deutlich um 28,2% beziehungsweise 55 Mill. Euro auf 140 (195) Mill. Euro nach. Den größten Einfluss auf diese Entwicklung hatten die verpflichtend erfolgswirksam zum Fair Value bewerteten finanziellen Vermögenswerte mit minus 31 Mill. Euro, was ein Rückgang um 90 Mill. Euro gegenüber dem Vorjahreszeitraum darstellte. Dabei handelte es sich insbesondere um zins- und bonitätsinduzierte Bewertungseffekte. Darüber hinaus hat die Veränderung von Credit Spreads dazu geführt, dass die Bewertung der Kreditderivate um 46 Mill. Euro auf minus 10 Mill. Euro sank.

Das Risikovorsorgeergebnis hat sich im Zuge der Corona-Pandemie massiv im Vergleich zum Vorjahr verändert. Nach minus 1 Mill. Euro im Vorjahr erreichte dieser Posten im ersten Halbjahr 2020 minus 99 Mill. Euro. Zur Berücksichtigung der drastischen Eintrübung der wirtschaftlichen Gesamtsituation infolge der Pandemie wurden zum Halbjahr Modellanpassungen in Höhe von 100 Mill. Euro in der Risikovorsorge berücksichtigt.

Der Personalabbau im Zuge der Restrukturierung zeigte im ersten Halbjahr 2020 schon Wirkung. So konnte dadurch der Verwaltungsaufwand im Vergleich zum Vorjahreszeitraum um 5,1% beziehungsweise 25 Mill. Euro auf 462 (487) Mill. Euro gesenkt werden. Erzielt wurde der Rückgang vor allem beim Lohn und den Lohnnebenkosten. Gegenläufig entwickelten sich dabei jedoch erhöhte Kosten für Altersversorgung und Beihilfen. Auch die anderen Verwaltungskosten reduzierten sich im Vergleich zum Vorjahr.

Insbesondere durch das schlechtere Provisionsergebnis und die deutlich hochgefahrene Risikovorsorge sank am Ende auch das Vorsteuerergebnis deutlich um 174 Mill. Euro beziehungswiese 96,7% auf 6 (180) Mill. Euro. Die Ertragssteuern gingen dadurch ebenfalls sehr deutlich um 93,5% auf 2 (31) Mill. Euro zurück, sodass im durch die Pandemie geprägten ersten Halbjahr 2020 unter dem Strich ein Konzernergebnis von 4 Mill. Euro stand, was einem Rückgang um 97,3% oder 145 Mill. Euro entspricht. Der Blick auf die Kennziffern zeigt ein gemischtes Bild. So ist die CET1-Quote von 6,63% zum 30. Juni 2019 ein Jahr später auf 13,61% gestiegen, was freilich vor allem an den von den Eigentümern durchgeführten Kapitalmaßnahmen liegt. Ebenfalls dadurch ist die Leverage Ratio von 2,09 auf 4,21% gestiegen. Die Eigenkapitalrentabilität ist aufgrund des Ergebnisses von 9,5% im ersten Halbjahr 2019 auf nahezu 0,2% gesunken. Auch die Cost Income Ratio hat sich um exakt 10 Prozentpunkte auf 77,2% verschlechtert, trotz reduzierter Kosten. Weite Teile der Verschlechterung gehen auf die erhöhte Risikovorsorge zurück.

Berichtsjahr 2019

Das Berichtsjahr stand für die Norddeutsche Landesbank ganz unter dem Stern der bereits angesprochenen Rekapitalisierung. Nötig wurde diese durch horrende Verluste in den Vorjahren, die vor allem im Geschäft mit Schiffskrediten anfielen. Daher ist die Vergleichsbasis aus dem Vorjahr 2018 - als ein Konzernergebnis von minus 2,4 Mrd. Euro anfiel - sehr niedrig, wodurch auch in vielen Bereichen eine deutliche Verbesserung erreicht werden konnte.

Auch im Berichtsjahr haben sich die unterschiedlichen Ertragspositionen in der Richtung heterogen entwickelt. Als wichtigster Ertragsbringer dient der Norddeutschen Landesbank traditionell der Zinsüberschuss, der im Berichtsjahr relativ deutlich um 17% auf 1,024 (1,229) Mrd. Euro geschrumpft ist. Als Ursache nennt der Geschäftsbericht das anhaltende Niedrigzinsniveau auf dem Geld- und Kapitalmarkt, rückläufige Durchschnittsbestände und die Volumenreduktion im Schiffsportfolio. Deutlich um 19 Mill. Euro auf 71 (52) Mill. Euro gestiegen ist hingegen der für das Institut eher unbedeutende Provisionsüberschuss. Der Anstieg resultierte aus um 7 Mill. Euro gestiegenen Provisionseinnahmen und einem um 12 Mill. Euro gesunkenen Provisionsaufwand. Die gestiegenen Einnahmen wurden in erster Linie durch eine Service Fee generiert, die im Zusammenhang mit dem weiteren Abbau des Schiffsportfolios anfiel.

Einen massiven Anstieg verzeichnete das Ergebnis aus der Fair-Value-Bewertung, das um 483 Mill. Euro auf 201 (minus 282) Mill. Euro gestiegen ist. Der Anstieg geht hauptsächlich auf verpflichtend erfolgswirksam zum Fair Value bewertete finanzielle Vermögenswerte in Höhe von 107 (minus 208) Mill. Euro zurück. Ausgelöst wurden die Bewertungsänderungen von zins- und bonitätsinduzierten Effekten. Das Creditspread-induzierte Ergebnis der Kreditderivate erhöhte sich zudem auf 48 (minus 2) Mill. Euro.

Den größten absoluten Beitrag zur Ergebnisverbesserung lieferte die Risikovorsorge. Nach einem Aufwand von 1,893 Mrd. Euro im Vorjahr wurden im Berichtsjahr 29 Mill. Euro Risikovorsorge aufgelöst - eine Verbesserung um 1,922 Mrd. Euro. Der Grund hierfür liegt naturgemäß in der weitergeführten Auflösung des problematischen Schiffskreditportfolios. Im Jahr 2018 fiel noch eine hohe Risikovorsorge für das Portfolio an. Gegenläufig steht ein teilweise kompensierender Anstieg der Risikovorsorge aus einzelnen Engagements im Firmenkunden- sowie im Energie- und Infrastruktursegment.

Fortschritte erzielte die Landesbank im Berichtsjahr schon bei der avisierten Senkung der Kosten. Der Verwaltungsaufwand wurde um 29 Mill. Euro auf 970 (999) Mill. Euro reduziert. Darunter sanken aufgrund des Personalabbaus die Personalaufwendungen um 19 Mill. Euro beziehungsweise 3,6% auf 516 (535) Mill. Euro.

Das sonstige betriebliche Ergebnis konnte die Norddeutsche Landesbank aufgrund von Veräußerungserfolgen aus Beteiligungen um 102 Mill. Euro auf 45 (minus 57) Mill. Euro verbessern. Die Veräußerungen schlugen mit 124 (4) Mill. Euro zu Buche. Die Aufwendungen im Zusammenhang mit dem Restrukturierungsfonds, dem Einlagensicherungssystem der Sparkassen sowie außerplanmäßige Abschreibungen auf den Immobilienbestand nahmen hingegen zu.

Als Ergebnis der genannten und weiteren Zahlen reduzierte sich der Vorsteuerverlust von 2,107 Mrd. Euro im Vorjahr auf 30 Mill. Euro. Ebenfalls deutlich rückläufig waren die Ertragssteuer, die um 86,9% auf 39 (297) Mill. Euro zurückging. Damit blieb unter dem Strich ein Konzernergebnis von minus 69 Mill. Euro.

Dadurch haben sich auch die meisten Kennziffern verbessert. Die Cost Income Ratio sank um 27,8 Prozentpunkte auf 71,1 (99,5)%. Der Return on Equity verbesserte sich massiv auf minus 0,5% nach minus 34,1% ein Jahr zuvor. Die harte Kernkapitalquote (CET1) verbesserte sich zum Bilanzstichtag um 7,91 Prozentpunkte auf 14,54 (6,63)%. Die Gesamtkapitalquote überschritt sogar die Marke von 20% und lag bei 20,76% nach 12,67% im Vorjahr.

Personalien - Aufsichtsrat: Reinhold Hilbers (Vorsitzender), Dr. Matthias Bergner (1. stellvertretender Vorsitzender bis 31. Mai 2020), Herbert Hans Grüntker (1. stellvertretender Vorsitzender seit 1. Juni 2020) Thomas Mang (2. stellvertretender Vorsitzender); Vorstand: Thomas S. Bürkle (Vorsitzender), Dr. Hinrich Holm (stellvertretender Vorsitzender bis 31. Januar 2020), Christoph Dieng, Christoph Schulz, Günter Tallner, Olof Seidel (seit 1. Januar 2020)

Landesbank Saar

Berichterstattung nach HGB - Kreditneugeschäft im ersten Halbjahr 2020 um 25% eingebrochen - Zinsüberschuss im Halbjahr um 1,3 Mill. Euro erhöht - Halbjahresüberschuss um 80% geschrumpft - Verwaltungsaufwand im Berichtsjahr um 2,6% gesenkt

Die Landesbank Saar versteht sich als deutsch-französische Regionalbank mit dem Fokus auf das Mittelstandsgeschäft in Deutschland und Frankreich. Die Schwerpunkte bilden das Firmenkunden- und Immobiliengeschäft, Projektfinanzierungen im Bereich erneuerbare Energien, die Betreuung von Institutionellen, der öffentlichen Hand/Kommunen, von vermögenden Privatkunden sowie von Sparkassen im Verbundgeschäft. Zur Untermauerung ihres deutsch-französischen Profils und zur Festigung ihres Netzwerkes in beiden Märkten hat die Bank die digitale Plattform "Pôle Franco-Allemand" als Intermediär für grenzüberschreitende Investitionen etabliert.

Das Kreditneugeschäft lag im ersten Halbjahr 2020 bei 783 Mill. Euro und damit 261 Mill. Euro unter dem Wert des Vorjahreszeitraums von 1,04 Mrd. Euro. Darin sind laut Halbjahresbericht rund 13 Mill. Euro an Krediten aus Fördermitteln im Rahmen der Corona-Pandemie enthalten. Auf Deutschland entfielen davon 388 Mill. Euro. Hiervon wurden wiederum 43% im Firmenkundengeschäft valutiert. Auf das Segment Kommunen entfielen 27% des Neukreditgeschäfts, während 19% auf das Immobiliengeschäft zurückgingen. Der Rest verteilte sich auf Projektfinanzierungen (3%) sowie Private und Institutionelle (8%). Im französischen Markt betrug das Neugeschäft 395 Mill. Euro. Auch hier entfiel der Löwenanteil mit 46% auf Firmenkunden, allerdings wird hier die öffentliche Hand mit eingerechnet. Mit 42% liegt der Anteil der Projektfinanzierungen erstaunlich deutlich über dem im eigenen Land. Die restlichen 12% entfielen im Nachbarland auf den Bereich Immobilienfinanzierung.

Verschlechtert hat sich im ersten Halbjahr 2020 die Ertragslage der Landesbank. So sind die Zinserträge um 4,1 Mill. Euro auf 126,2 (130,3) Mill. Euro zurückgegangen. Da die Zinsaufwendungen jedoch von 71,0 auf 62,9 Mill. Euro zurückgingen, stieg der Zinsüberschuss dennoch um 1,3 Mill. Euro beziehungsweise 2,0% auf 65,8 (64,5) Mill. Euro. Dazu haben laut Pressemitteilung zu den Halbjahreszahlen alle Geschäftsbereiche beigetragen. Gesunken ist hingegen der Provisionsüberschuss; er reduzierte sich um 1,3 Mill. Euro auf 3,1 Mill. Euro. Die Landesbank Saar führt das insbesondere auf die Auflösung der Depotbank und auf das durch Corona rückläufige Kreditgeschäft im zweiten Quartal 2020 zurück. Das sonstige betriebliche Ergebnis sank deutlich um 64,3% auf 0,5 Mill. Euro. Die operativen Erträge sind damit kumuliert von 70,5 Mill. Euro im Vorjahreszeitraum auf 69,6 Mill. Euro gesunken.

Der Verwaltungsaufwand inklusive Abschreibungen auf Sachanlagen und andere immaterielle Vermögensgegenstände erhöhte sich im ersten Halbjahr 2020 von 42,7 Mill. Euro im Vergleichszeitraum auf 44,3 Mill. Euro zum 30. Juni 2020. Das Institut führt den Anstieg in erster Linie auf die Erhöhung der Sachkosten inklusive Abschreibungen auf 22,3 (20,8) Mill. Euro zurück. Grund dafür war wiederum ins besondere eine Erhöhung der Bankenabgabe von 4,3 Mill. Euro im Vorjahreszeitraum auf 5,4 Mill. Euro. Die Personalaufwendungen blieben hingegen mit 22,0 (21,9) Mill. Euro nahezu unverändert.

Deutlich verschlechtert hat sich im ersten Halbjahr das Bewertungsergebnis aus dem Kredit-, Beteiligungs- und Wertpapiergeschäft, das von 14,8 Mill. Euro im Vorjahreszeitraum auf minus 11,3 Mill. Euro einbrach. Dabei haben sich sowohl das Bewertungsergebnis aus dem Kreditgeschäft, das von 1,9 auf minus 13,5 Mill. Euro sank, als auch das Bewertungsergebnis aus dem Wertpapiergeschäft, das von 12,6 Mill. Euro auf 2,2 Mill. Euro sank, deutlich verschlechtert. Im Kreditgeschäft war dafür vor allem die Corona-Krise verantwortlich.

In der Summe dieser Zahlen errechnete sich im ersten Halbjahr 2020 ein Ergebnis vor Steuern von 13,8 Mill. Euro. Das entspricht einem sehr deutlichen Rückgang um 28,6 Mill. Euro beziehungsweise 67,5% im Vergleich zum Vorjahreszeitraum. Zwar ging auch die Steuerlast um 7,9 Mill. Euro oder 47,6% auf 8,6 (16,4) Mill. Euro zurück, dennoch brach der Halbjahresüberschuss noch deutlicher als der Vorsteuergewinn ein. Unter dem Strich blieb ein um 20,7 Mill. Euro beziehungsweise 80,0% auf 5,2 Mill. Euro gesunkenes Ergebnis. Die Cost Income Ratio hat sich dadurch von 60,58% im Vorjahreszeitraum um 3,05 Prozentpunkte auf 63,63% verschlechtert.

Auf der Aktivseite der Bilanz hat die Barreserve mit 1,84 Mrd. Euro einen deutlichen Anstieg erfahren. In der Bilanz ist als Vergleichswert der Bestand von Ende 2019 angegeben. Hier fiel der Anstieg von den 751,3 Mill. Euro zum Stichtag besonders kräftig aus. Aber auch im Vergleich zum Vorjahreszeitraum (1,53 Mrd. Euro) ist eine spürbare Erhöhung festzustellen. Laut Geschäftsbericht geht das vor allem auf den Zufluss kurzfristiger Einlagen zurück. Deutlich rückläufig waren hingegen die Forderungen an Kreditinstitute. Diese betrugen zum Stichtag 30. Juni 2020 605,9 Mill. Euro. Zum Jahresende 2019 waren es noch 882,8 Mill. Euro und zum 30. Juni 2019 sogar noch 949,89 Mill. Euro. Dabei sind laut Geschäftsbericht vor allem die Forderungen an inländische Institute gesunken.

Das durchschnittliche bilanzielle Eigenkapital der Landesbank Saar hat sich trotz des schwächeren operativen Verlaufs auf 745,9 (711,3) Mill. Euro erhöht. Die harte Kernkapitalquote (CET1) hat sich dementsprechend auch leicht um 47 Basispunkte auf 12,99% verbessert. Steigendes Kapital und deutlich sinkende Erträge haben zu einem massiven Einbruch des Return on Equity (RoE) auf 3,7 (11,93)% geführt.

Berichtsjahr 2019

Im Berichtsjahr stieg das Kreditneugeschäft der Landesbank Saar um 0,2 Mrd. Euro auf 2,5 Mrd. Euro. Damit hat sich das Wachstum gegenüber dem Vorjahr allerdings etwas abgeflacht, als das Neuvolumen noch um 0,4 Mrd. Euro stieg. Regional hatte Deutschland mit 1,4 Mrd. Euro den größten Anteil am Neugeschäft. Hier wurden wiederum 35% des Neuvolumens im Immobiliensektor erzielt. Auf das Segment Kommunen entfielen 28% und auf das Segment Firmenkunden 24%.

Die Ertragslage der Landesbank hat sich 2019 verbessert. So stieg der Zinsüberschuss im Berichtsjahr um 1,9% beziehungsweise 2,32 Mill. Euro auf 127,82 Mill. Euro. Allerdings geht der Anstieg einzig auf deutlich gesunkene Zinsaufwendungen zurück. Die Zinserträge sanken auch um 4,76 Mill. Euro auf 269,32 Mill. Euro. Der Provisionsüberschuss stieg um 140,2% oder 6,1 Mill. Euro auf 10,5 Mill. Euro. Der kumulierte Rohertrag stieg damit um 8,42 Mill. Euro beziehungsweise 6,5% auf 138,27 Mill. Euro.

Bei den Verwaltungsaufwendungen konnten in allen drei Bereichen die Aufwendungen reduziert werden. So sanken die Personalaufwendungen von 46,73 Mill. Euro im Vorjahr auf 44,92 Mill. Euro, was einem Rückgang um 3,9% entspricht. Der Rückgang war stärker als von der Landesbank prognostiziert und ging in erster Linie auf geringere Restrukturierungsaufwendungen zurück. Die sonstigen Verwaltungsaufwendungen reduzierten sich um 0,4% auf 36,26 (36,41) Mill. Euro. Abschreibungen auf Sachanlagen sanken um 13,0% auf 1,39 (1,60) Mill. Euro. Kumuliert sanken die Verwaltungsaufwendungen damit um 2,6% beziehungsweise 2,17 Mill. Euro auf 82,57 (84,74) Mill. Euro. Die Cost Income Ratio sank dadurch um 7,68 Prozentpunkte auf 58,33 (66,02)%.

In der Summe der Zahlen ergab sich ein Vorsteuerergebnis von 44,5 (39,4) Mill. Euro. Das entspricht einem Anstieg im Vergleich zum Vorjahr von 5,1 Mill. Euro beziehungsweise 12,9%. Da sich jedoch auch die Steuerlast deutlich um 7,3 Mill. Euro auf 23,2 Mill. Euro erhöhte, sank der Jahresüberschuss um 9,4% oder 2,2 Mill. Euro auf 21,3 (23,5) Mill. Euro.

Das durchschnittliche bilanzielle Eigenkapital der Landesbank Saar hat sich im Berichtsjahr von 703,3 Mill. Euro auf 725,6 Mill. Euro erhöht. Dadurch stieg auch die CET1-Quote um 99 Basispunkte auf 13,01 (12,02)% an. Der Return on Equity (RoE) stieg um 0,53 Prozentpunkte auf 6,13 (5,60)% an.

Personalien - Aufsichtsrat: Jan-Christian Dreesen (Vorsitzender), Cornelia Hoffmann-Bethschneider (stellvertretende Vorsitzende); Vorstand: Dr. Thomas Bretzger (Vorsitzender), Gunar Feth (stellvertretender Vorsitzender), Frank Eloy, Dr. Matthias Böcker

Anmerkung der Redaktion: Bei den absoluten wie auch prozentualen Veränderungen stellen einige Institute in ihrer Ertragsrechnung hinsichtlich des Vorzeichens auf die Ergebniseffekte ab.