Die Fondsgesellschaft Union Investment im genossenschaftlichen Finanzverbund kann im kommenden Jahr ihren 60. Geburtstag feiern. Sie wurde 1956 von 16 Privat- und Genossenschaftsbanken gegründet.

Die Unternehmensgruppe besteht heute aus der Union Asset Management Holding AG mit Sitz in Frankfurt am Main und Tochtergesellschaften im In- und Ausland. Den Kern bilden sechs Kapitalanlagegesellschaften, deren Aktivitäten über die Holding strategisch koordiniert werden: Für das Geschäft mit Privatkunden ist die Union Investment Privatfonds GmbH zuständig, für institutionelle Anleger wie Versicherungen, Pensionskassen und Stiftungen die Union Investment Institutional GmbH. Union Investment Real Estate GmbH ist die Gesellschaft für Offene Immobilienfonds. Die Tochter Quoniam Asset Management betreibt Fondsmanagement mit statistischen Methoden für institutionelle Kunden. In Luxemburg verfügt die Gruppe über eine Tochtergesellschaft, die Union Investment Luxembourg S.A. In Hongkong wiederum sitzt die BEA Union Investment Management Ltd., ein im Jahr 2007 gegründetes Joint Venture von Union Investment und der Bank of East Asia (BEA), das sich auf den asiatischen Markt konzentriert.

Anteilseigner der Union Investment sind in erster Linie die genossenschaftlichen Zentralbanken, die DZ Bank AG zu 54,44%, die WGZ Bank AG zu 17,22% und die VR GbR bestehend aus DZ Bank AG, WGZ Bank AG, R+V Personen Holding GmbH wiederum zu 24,25%. Die restlichen 3,59% liegen bei Kreditgenossenschaften inklusive Holdinggesellschaften der Primärbanken, Verbänden und Zweckgesellschaften der deutschen genossenschaftlichen Finanzgruppe sowie Sonstigen Anteilseignern.

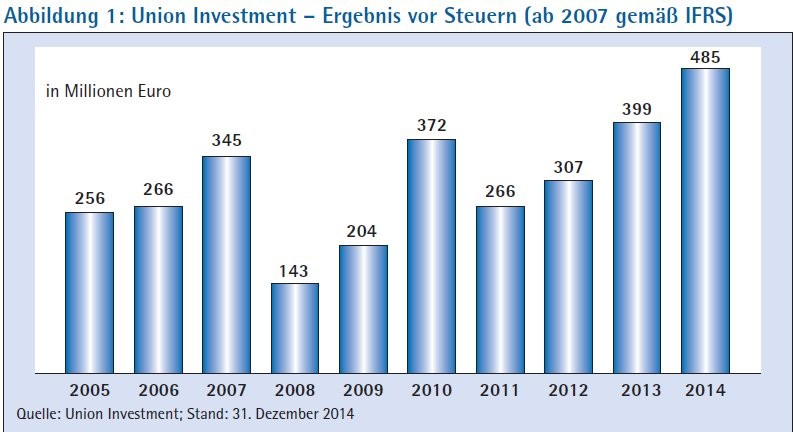

Im Zuge einer "positiven Geschäftsentwicklung" hat die genossenschaftliche Fondsgesellschaft ihr Ergebnis im Jahr 2014 ausgebaut. Per Jahresende verbuchte sie gemäß IFRS-Abschluss ein Betriebsergebnis (Ergebnis vor Steuern) von 485 (399) Mill. Euro. Währenddessen haben die Fonds der Gesellschaft im Jahresverlauf über alle Wertpapierklassen hinweg eine Wertentwicklung von 6,8% netto erwirtschaftet. Für die vergangenen fünf Jahre wird der Wertzuwachs über alle Wertpapierklassen hinweg auf 5,1% jährlich beziffert. Das Unternehmen sieht diese Zahlen als Beleg dafür, dass Investmentfonds eine adäquate Antwort auf die Probleme von Anlegern im Niedrigzinsumfeld bieten.

Sowohl im institutionellen Bereich als auch bei den Privatkunden profitierte die genossenschaftliche Fondsgesellschaft im Jahr 2014 von einem äußerst positiven Marktumfeld. So wird eingeräumt, dass Investmentfonds seit rund drei Jahren in der Gunst der Anleger steigen, weil zinsbasierte Anlagen kaum noch Ertrag abwerfen und die Sparquote dennoch langfristig auf 9% bis 10% verharrt. Die Union sieht für eine "neue Ära des Sparens" gute Chancen. Im laufenden Jahrzehnt rechnet das Unternehmen kaum mit Zinserhöhungen in der Eurozone.

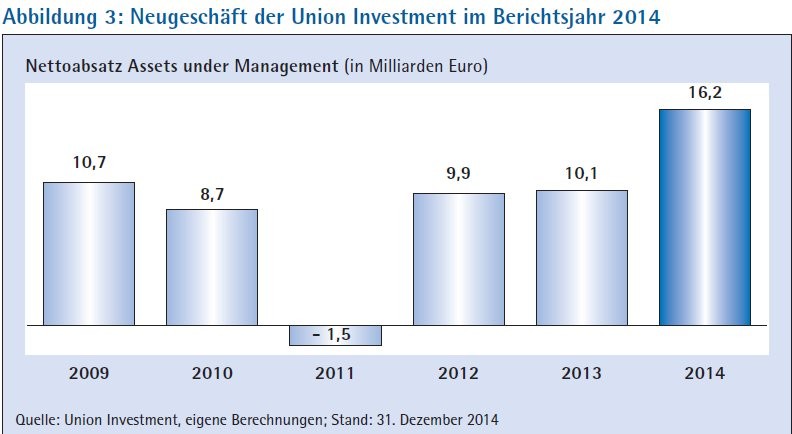

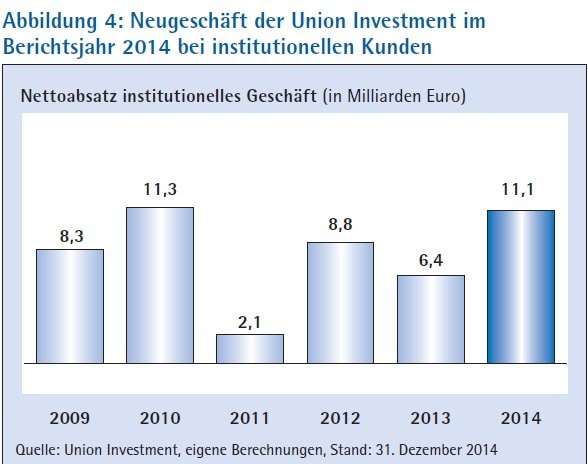

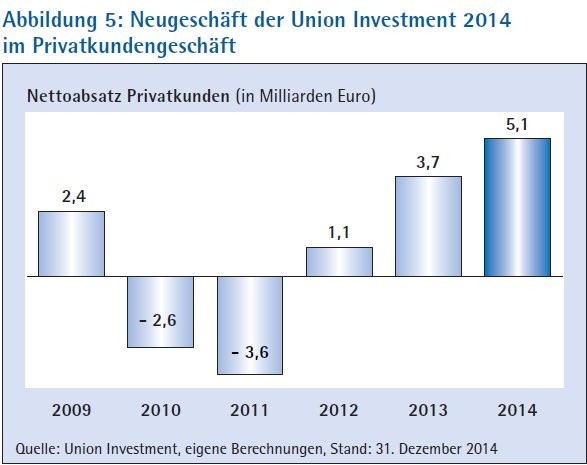

Das Neugeschäft der Gesellschaft belief sich auf 16,2 Mrd. Euro, was einem Wachstum gegenüber dem Vorjahr um rund 60% entspricht. Der größte Teil der neu angelegten Gelder wurde mit 11,1 Mrd. Euro im institutionellen Geschäft gewonnen. Die Privaten legten 5,1 Mrd. Euro neu an. Damit war 2014 eines der absatzstärksten Jahre in der Unternehmensgeschichte. Angesichts dieser Rekordzahlen lenkt die Fondsgesellschaft den Blick darauf, dass anders als in den boomenden Aktienjahren 1999 und 2000 das Neugeschäft "nicht vom Ansturm auf eine einzelne Anlageklasse geprägt" war, sondern von der Suche "nach einer ausgewogenen Vermögensstruktur". Das Unternehmen sieht darin einen qualitativen Fortschritt.

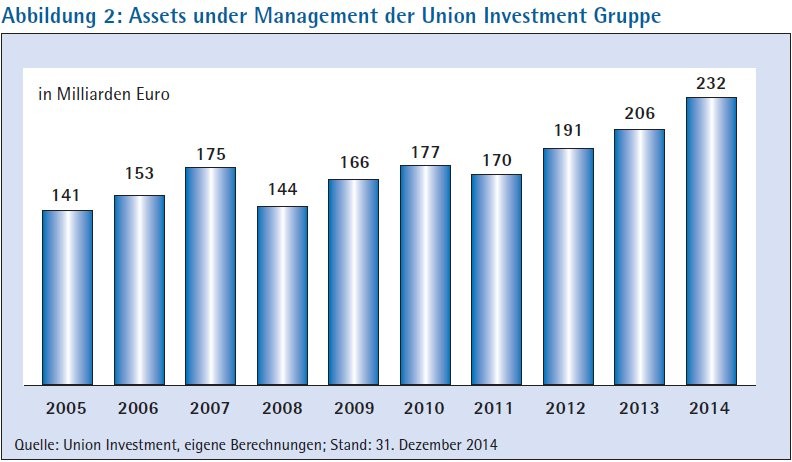

Die Höhe der gesamten Assets under Management belief sich in der Gruppe zum Ende des Berichtszeitraums auf 233 (206) Mrd. Euro. Auch zum Jahresanfang 2015 wuchs das betreute Vermögen schnell: Zum Ende des ersten Quartals 2015 betrugen die Assets under Management 251,7 Mrd. Euro. Ihren auf diese Kennziffer bezogenen Marktanteil unter den deutschen Anbietern beziffert die Union Investment zum Jahresende 2014 auf 12,4%, bei den Publikumsfonds auf 19,5%, bei den Spezialfonds auf 10,6%.

Im institutionellen Geschäft belief sich der Nettoabsatz auf 11,1 (6,4) Mrd. Euro. Zum Jahresende 2014 betrug der Bestand an Assets im institutionellen Geschäft 130 (113) Mrd. Euro. Das Unternehmen hat 43 (40) neue Kunden gewonnen. Davon kommen mit 41 (37) institutionellen Anlegern der Löwenanteil aus dem nicht genossenschaftlichen Bereich im In- und Ausland. Zum November 2013 wies die Gesellschaft laut einer Info-Broschüre eine Zahl von rund 1400 institutionellen Kunden aus.

Dass die professionellen Anleger die Rahmenbedingungen als schwierig einstufen, zeigten nach Ansicht der Union Investment die Ergebnisse einer Risikomanagementbefragung: Institutionelle Kunden gehen davon aus, dass 43,5% von ihnen die selbst gesteckten Anlageziele 2015 nicht erreichen werden. Entsprechend wächst an dieser Stelle das Problembewusstsein und der Renditeaspekt gewinnt gegenüber dem Vorjahr weiter an Bedeutung. Sicherheit bleibt bei den Institutionellen als Anlagekriterium dominierend, wenngleich der Aspekt schwächer gewichtet wird als 2013. Wenn zusätzliche regulatorische Anforderungen wie Basel Ill und Solvency II eingehalten werden, steigt die Komplexität weiter an.

Die Absatzschwerpunkte im institutionellen Geschäft bestätigen so nach Ansicht der Fondsgesellschaft den Trend zur Diversifikation der Erlösquellen und damit zu mehr Struktur im Portfolio. 2014 waren vor allem Dividendenstrategien, Immobilien, Rentenanlagen mit längerer Laufzeit und Hochzinsanleihen gefragt. Wie im Vorjahr verweist das Unternehmen bei den

Wertsicherungskonzepten neben den klassischen Ansätzen in diesem Umfeld auch auf Lösungen, die zwar Verluste vermeiden, dabei aber nicht zwingend jederzeit die Wertuntergrenze einhalten müssen. Wenn beispielsweise der Sicherungsgrad der Wertuntergrenze von 99,995% auf 99,0% gelockert werde, erhöhe sich die Aktienquote der Anlagelösung um 20%. In diesen flexibleren Wertsicherungskonzepten verwaltete die Union Investment per Jahres ende 6,8 (5,9) Mrd. Euro; insgesamt wird in diesem Bereich ein Volumen von 20,4 Mrd. Euro verwaltet. Rund 8 (6,8) Mrd. Euro an Geldern von institutionellen Anlegern sind in nachhaltigen Investments investiert.

Rund 4 Millionen private Kunden zählt die Union Investment. Dabei erfolgt der Vertrieb an Private bei der Union Investment über die Volks- und Raiffeisenbanken vor Ort. Für diese agiert sie als Produktlieferant. Im Privatkundenbereich der Gesellschaft haben Investoren im vergangenen Jahr netto 5,1 (3,7) Mrd. Euro an neuen Geldern in Fondslösungen angelegt - trotz großer Garantiefondsfälligkeiten von 1,5 Mrd. Euro. Die Assets under Management der Privatkunden beliefen sich zum Jahresende 2014 auf 232 Mrd. Euro. Vor einem Jahr waren es noch 206 Mrd. Euro, was einer Steigerung um 26 Mrd. Euro entspricht.

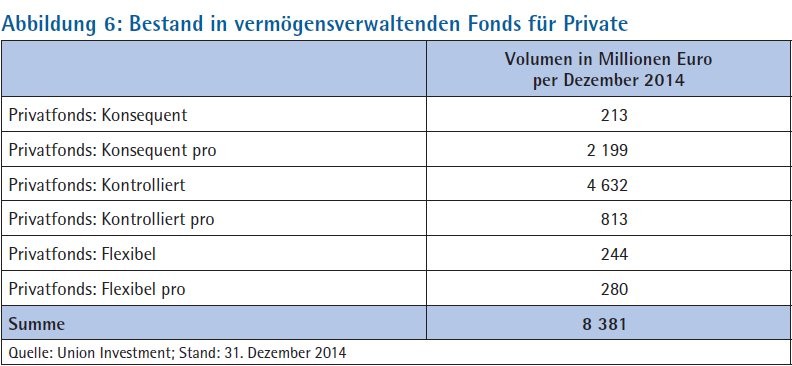

Insbesondere die sechs vermögensverwaltenden Produkte, die die Union Investment im Jahr 2010 unter dem Namen Privatfonds eingeführt hat, verzeichneten Zuflüsse von 3,8 (2,2) Mrd. Euro. Innerhalb von zwölf Monaten wurde deren Bestand verdoppelt: Per Jahresende lagen 8,4 (4,6) Mrd. Euro in diesen Multi-Asset-Lösungen. Im Fokus der Privatanleger standen dabei diejenigen Varianten, bei denen die Bandbreite der Risiken klar definiert ist. Erstens war das der Privatfonds: Kontrolliert, der das Risiko über die Volatilität steuert. In dem Produkt waren zum Jahresende 2014 rund 4,6 Mrd. Euro under Management. Zweitens der Privatfonds: Konsequent mit einer Wertsicherungsgrenze von 90%, der zum Jahresende 2014 gut 0,2 Milliarden Euro als Bestand aufwies. Die Variante Konsequent Pro hatte zum Jahresende ein Volumen von 2,2 Mrd. Euro. In der standardisierten Vermögensverwaltung gibt die Union Investment den Marktanteil der Privatfonds zum Stichtag Ende September 2014 mit 19,4% an, zum Jahresende 2013 hatte er noch bei 11,9% gelegen. Das Unternehmen beruft sich dabei auf eine Analyse von Fondsconsult.

Offene Immobilienfonds stoßen nach Wahrnehmung der Fondsgesellschaft auch unter den neuen Rahmenbedingungen des Kapitalanlagegesetzbuches auf großes Interesse: Zwar blieb im Jahr 2014 in dieser Anlageklasse das Neugeschäft mit Privatkunden mit einem Nettoabsatz von 1,6 Mrd. Euro deutlich unter dem Niveau von 2013. Damals hatte das Unternehmen einen Nettoabsatz von 2,3 Mrd. Euro ausgewiesen. Der gute Absatz 2013 wird aber insbesondere auf eine erhöhte Nachfrage im Vorfeld der Gesetzesänderung zum KAGB zurückgeführt. 2012 hatten private Kunden 1,8 Mrd. Euro in die offenen Immobilienfonds des Unternehmens investiert.

Für ihre drei zentralen Immobilienpublikumsfonds hat die Gesellschaft rund 1,8 Mrd. Euro in neue Immobilien investiert. Die Auswahl an Objekten in begehrten Core-Lagen wird dabei aufgrund der großen Nachfrage als immer kleiner bezeichnet. Das macht es für das Unternehmen schwieriger, die Liquidität mit den Investitionsmöglichkeiten im Gleichgewicht zu halten. Aus diesem Grund wird der Mittelzufluss durch eine Ampelschaltung gesteuert und teilweise bewusst auf Neugeschäft verzichtet. Wenn die Ampel auf grün gestellt wird, können Fondsanteile in den Volks- und Raiffeisenbanken erworben werden, steht sie auf rot, ist das nicht möglich. Das gesamte Transaktionsvolumen der Union Investment im Bereich Immobilien belief sich 2014 auf 3,5 Mrd. Euro.

Auch das ratierliche Fondssparen gewinnt für die Gesellschaft zunehmend an Relevanz. Insgesamt zahlen 1,8 Millionen Riester-Sparer regelmäßig Gelder in fondsbasierte Riester-Lösungen ein. 2014 ergaben sich daraus per saldo Zuflüsse von 942 Mill. Euro netto. Beim klassischen Fondssparen wird ein Zuwachs im Bestand von 13,1% auf 984 000 Verträge und Zuflüsse aus regelmäßigen Zahlungen von 1,3 Mrd. Euro ausgewiesen. Rund drei Viertel der monatlichen Investitionen fließen in Aktien-, Misch- oder Offene Immobilienfonds. Ende Januar 2015 hat das Unternehmen die Marke von einer Million Sparverträgen überschritten.

Anhand der Umfrage "Anlegerbarometer" im ersten Quartal 2015 macht die Union Investment weiteren Handlungsbedarf in Sachen Anlageverhalten der Deutschen aus. Demnach hat mittlerweile mehr als jeder Zweite starke Zweifel daran, ob sich seine Geldanlagen überhaupt noch rechnen. Eine Umschichtung des Vermögens hat bisher aber weniger als die Hälfte der Befragten in Betracht gezogen. Dabei macht die Union jedoch eine auffällige Wandlung in der Einstellung der Sparer zu Geldanlageprodukten aus. Investmentfonds würden erstmalig seit dem ersten Quartal 2010 attraktiver beurteilt als Tagesgeld.

Doch obwohl das Tagesgeld an Attraktivität verloren hat, haben die Deutschen einen großen Bedarf an täglich frei verfügbaren Geldern. 49% und damit die Hälfte der Befragten glaubt, dass sie jederzeit auf mehr als 20% ihres angelegten Vermögens Zugriff haben sollte. Ihren selbstgesteckten Vorgaben für Liquidität sind die Anleger jedoch nicht treu: Annähernd jeder fünfte Sparer (18%) hat nach eigenen Angaben sein komplettes Vermögen täglich frei verfügbar angelegt. Doch nur 8% glauben, dass dies auch erforderlich ist.

Personalien: Aufsichtsrat: Wolfgang Kirsch (Vorsitzender), Vorstand: Hans Joachim Reinke (Vorsitzender), Alexander Schindler, Jens Wilhelm, Dr. Andreas Zubrod (seit 1. Juni 2014)

Dekabank-Gruppe

Wirtschaftliches Ergebnis um 7,9% gesteigert - Nettovertriebsleistung um 77% über Vorjahresniveau - plus 31,6 Mrd. Euro bei den Total Assets - Abweichungen beim IFRS-Ergebnis durch Bewertung von Pensionslasten und Derivaten - guter Start ins laufende Geschäftsjahr - Blick auf die Segmente Wertpapiere und Immobilien

Die Dekabank-Gruppe weist im Geschäftsjahr 2014 ein Wirtschaftliches Ergebnis von 541,1 (501,5) Mill. Euro aus und hat damit das Vorjahresergebnis um 7,9% gesteigert. Die Ausschüttung an die Anteilseigner wurde auf Beschluss der Hauptversammlung auf 155 (141) Mill. Euro erhöht. Als wesentliche Ursache der Ergebnisverbesserung wird eine gegenüber dem Vorjahr verbesserte Absatzsituation genannt. Konkret steigerte die Gruppe ihre Nettovertriebsleistung gegenüber dem Vorjahr um knapp 77% auf rund 13,2 (7,4) Mrd. Euro.

Im Retailgeschäft (Fonds und Zertifikate) konnte mit einem Nettoabsatz von 5,2 Mrd. Euro (Vorjahr minus 102 Mill. Euro) eine spürbare Steigerung erzielt werden. Publikumsfonds und das Fondsbasierte Vermögensmanagement erreichten mit 3,2 Mrd. Euro (2013: minus 0,6 Mrd. Euro, 2012: minus 2,4 Mrd. Euro) erstmals seit fünf Jahren einen deutlich positiven Absatz. Das Geschäft mit Retailzertifikaten konnte mit 2,1 (0,9) Mrd. Euro mehr als verdoppelt werden. Mit Institutionellen Kunden stieg der Nettoabsatz auf 8 (7,5) Mrd. Euro.

Die Total Assets, die das gesamte Retail- sowie institutionelle Fonds- und Zertifikategeschäft inklusive Masterfonds und ETFs der Deka-Gruppe umfassen, erhöhten sich um 31,6 Mrd. Euro auf 220,4 Mrd. Euro (Ende 2013: 188,7 Mrd. Euro). Als Gründe dafür werden die gestiegene Nettovertriebsleistung und die gute Wertentwicklung genannt. Rund 10 Mrd. Euro steuerte die erstmals einbezogene LBB-Invest bei. Das "hälftige" Verhältnis zwischen Retail- und Institutionellen Assets ist nach Angaben der Bank ungefähr gleich geblieben.

In der Ergebnisrechnung der Gruppe lagen die Erträge mit 1,4 Mrd. Euro auf Vorjahresniveau. Das Provisionsergebnis steuerte dazu gut 1 Mrd. Euro bei und verbesserte sich im Vergleich zum Vorjahr (937,1 Mill. Euro) um 7,8%. Höhere Provisionen im Investmentfondsgeschäft, die Wertentwicklung der Fonds und der gute Absatz werden als positive Effekte genannt. Dass das Zinsergebnis um 13,2% auf 325,8 (375,5) Mill. Euro zurückging, wird unter anderem auf den Abbau des Volumens der zinstragenden Aktiva zurückgeführt. Die Nettozuführungen zur Risikovorsorge lagen mit minus 22,4 Mill. Euro in etwa auf Vorjahresniveau (minus 21,0 Mill. Euro). Davon resultieren minus 18,3 Mill. Euro aus der Risikovorsorge auf Wertpapiere. Im Vorjahr war dieser Wert mit 5,9 Mill. Euro positiv ausgefallen. Im Kreditgeschäft nahm der Risikovorsorgebedarf ab; die Nettozuführungen lagen bei minus 4,1 (minus 26,9) Mill. Euro. Das Finanzergebnis aus Handelsbuch-Beständen erhöhte sich um 14,2% auf 279,6 (244,9) Mill. Euro.

Insgesamt sanken die Aufwendungen um 3,8% auf 899,1 (934,7) Mill. Euro. Dabei nahm der Personalaufwand um 6,7% auf 451,1 Mill. Euro zu. Als Gründe dafür werden neben Tarifanpassungen unter anderem der Anstieg der Mitarbeiterkapazitäten von 3 538 auf 3 678 - allein durch den Teilerwerb der LBB lag der Zugang bei gut 170. Dagegen konnte der Sachaufwand reduziert werden und erreicht ohne Bankenabgabe und Abschreibungen 382,1 Mill. Euro - 9,4% unter dem Vorjahreswert von 421,8 Mill. Euro. Die Aufwands-Ertragsquote konnte bei rund 61% konstant gehalten werden - trotz der Investition in den weiteren Ausbau des Wertpapierhauses und dem Anstieg des Aufwands für Regulatorik, wie die Bank betont. Zum Jahresende 2014 lagen die Eigenmittel bei rund 4,4 Mrd. Euro, davon waren rund 3,8 Mrd. Euro hartes Kernkapital. Die harte Kernkapitalquote (fully loaded) wird zum Jahresende mit 11,8% angegeben. Der Vorjahreswert von 13,1% war noch nach der bis 2013 gültigen Methodik (CRD III) berechnet. Die Anwendung von CRR/ CRD IV führte 2014 zu einer niedrigeren Kapitalquote. Als Eigenkapitalrentabilität (vor Steuern) werden für 2014 rund 14,4 (14,1)% genannt.

Die Bilanzsumme der Dekabank-Gruppe reduzierte sich im Vergleich zum Vorjahr um 2,5% oder 2,9 Mrd. Euro auf 113,2 Mrd. Euro. Als IFRS-Ergebnis vor Steuern werden 872 (518) Mill. Euro ausgewiesen.

Anhand der Geschäftsentwicklung 2014 hat die Dekabank an zwei Beispielen erläutert, weshalb die Banksteuerung über das Wirtschaftliche Ergebnis und nicht nach dem IFRS-Ergebnis vor Steuern erfolgt. Die Bank hält den tatsächlich in der jeweiligen Periode entstandenen Erfolg für sachgerechter, als eine Ziffer, die Ergebniskomponenten willkürlich an der GuV vorbeileitet oder zinsrisikomäßig geschlossene Positionen asymmetrisch bewertet.

1. Aufgrund der erforderlichen Absenkung des Abzinsungssatzes für die Bewertung von Pensionslasten von 3,3% auf 2,0% zum Jahresende 2014 ergab sich eine Belastung aus sogenannten "versicherungsmathematischen Verlusten" in Höhe von rund 121 Mill. Euro. Dieser Betrag wird nach IFRS direkt vom Eigenkapital abgezogen und erscheint nie in der IFRS-GuV. Im Wirtschaftlichen Ergebnis wird dieser Effekt aber abgebildet, da er das Geschäftsjahr 2014 belastet.

2. Aufgrund der nach IFRS asymmetrischen Bewertung von Krediten und/oder Wert papieren im Anlagebuch und den dazu gehörigen Absicherungsderivaten wird aus Sicht der Dekabank (wie übrigens auch der Förderbanken) eine ökonomisch geschlossene Position in der IFRS-GuV auseinandergerissen, weil immer nur die Derivate bewertet werden. Seitens der Dekabank wird dieser Effekt eliminiert, da aufgrund der tatsächlich exakt gegenläufigen Entwicklung von abgesichertem Asset und zugehörigem Derivat ökonomisch gar nichts passiert ist. Damit wird im Berichtsjahr 2014 das Wirtschaftliche Ergebnis um rund 153 Mill. Euro, die in der IFRS-GuV enthalten sind, verringert.

Die Argumentationslinie: Wenn man sich vor Augen führt, dass der Wert, der zur Absicherung verwendeten Derivate bei Abschluss und bei Auslauf definitionsgemäß einen Wert von Null haben muss, macht der zwischenzeitliche Ausweis irgendwelcher Ergebnisse ökonomisch keinen Sinn. Dies gilt aus Sicht der Bank ebenso für Ergebnisbestandteile, die wie versicherungsmathematische Verluste direkt vom Eigenkapital abgezogen werden, aber niemals als GuV-Aufwand erscheinen. Weiterhin werden im Wirtschaftlichen Ergebnis gegebenenfalls pauschale Vorsorgen (für potenzielle Risiken) berücksichtigt, die aus Sicht des Vorstandes erforderlich erscheinen, aber nach IFRS-Regelungen nicht gebildet werden dürfen. Im Jahr 2014 waren das 45 Mill. Euro.

Im Zuge ihrer strategischen Ausrichtung als Wertpapierhaus der Sparkassen konzentriert sich die Bank auf jeweils zwei Geschäftsfeldern im Asset Management und im Bankgeschäft. Der Anteil am Wirtschaftlichen Ergebnis 2014 verteilt sich dabei zu 41% auf das Geschäftsfeld Wertpapiere, zu 22% auf das Geschäftsfeld Immobilien, zu 32% auf das Geschäftsfeld Kapitalmarkt und zu 5% auf das kleinste Geschäftsfeld Finanzierungen.

Für das laufende Geschäftsjahr erwartet die Gruppe eine insgesamt stabile Entwicklung ihrer wirtschaftlichen Lage und damit ein wirtschaftliches Ergebnis ungefähr auf dem Vorjahresniveau. Per Ende Februar hatte die Bank bereits eine Nettovertriebsleistung von knapp 4 Mrd. Euro erzielt.

Näher betrachtet wird im Folgenden das Asset Management mit seinen Segmenten Wertpapiere und Immobilien, die jeweils für private wie für institutionelle Kunden angeboten werden und es im Berichtsjahr in der Gruppe auf die schon erwähnten 220,4 Mrd. Euro an Total Assets brachten.

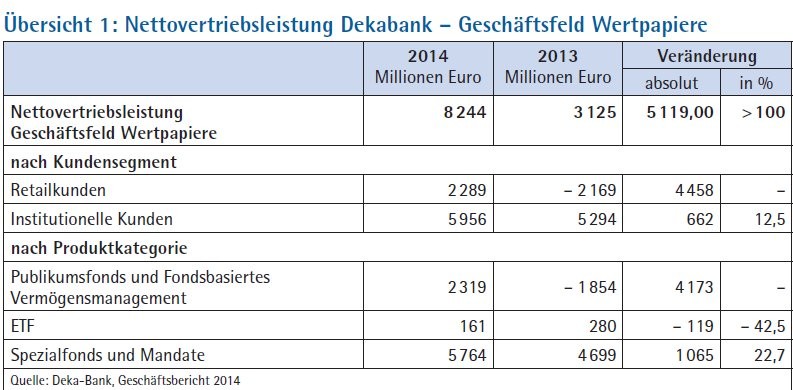

Die Nettovertriebsleistung im Geschäftsfeld Wertpapiere summierte sich auf 8,24 Mrd. Euro und hat sich damit im Vergleich zum Vorjahr (3,13 Mrd. Euro) mehr als verdoppelt. Dass das Neugeschäft nach verhaltenem Start ins Jahr in der zweiten Jahreshälfte deutlich zulegen konnte, führt die Dekabank nicht zuletzt auf eine intensivere Vertriebsbetreuung in den Sparkassen zurück. Wertpapier-Publikumsfonds und das Fondsbasierte Vermögensmanagement erzielten zusammen eine Nettovertriebsleistung in Höhe von 2,32 Mrd. Euro und drehten damit gegenüber dem Vorjahr (minus 1,85 Mrd. Euro) ins Plus (Übersicht 1).

Als markanteste Verbesserung nennt die Bank dabei den Direktabsatz von Publikumsfonds, der sich auf 1,7 Mrd. Euro (Vorjahr: minus 1,4 Mrd. Euro) summierte. Rentenfonds lagen nach negativen Vorjahreswerten nunmehr knapp im Plus. Aktien- und Wertgesicherte Fonds konnten das Minus gegenüber dem Vorjahr nachdrücklich verringern. Mischfonds setzten mit einem deutlich positiven Nettoabsatz ihren Vorjahrestrend fort, erreichten aber nicht den Vorjahreswert. Im Fondsbasierten Vermögensmanagement verbesserte sich die Nettovertriebsleistung von minus 0,5 Mrd. Euro im Jahr 2013 auf 0,6 Mrd. Euro im Berichtsjahr. Und ETF-Aktien- und Rentenfonds standen zusammen für eine Nettovertriebsleistung von 0,2 Mrd. Euro und lagen damit nahezu auf dem Niveau des Vorjahres. Bei Wertpapier-Spezialfonds, Masterfonds und Mandaten (Advisory-/Management-Mandate) stieg die Nettovertriebsleistung von 4,7 Mrd. Euro auf 5,76 Mrd. Euro, wobei den Wertpapier-Spezialfonds erfreuliche Zuwächse bescheinigt werden.

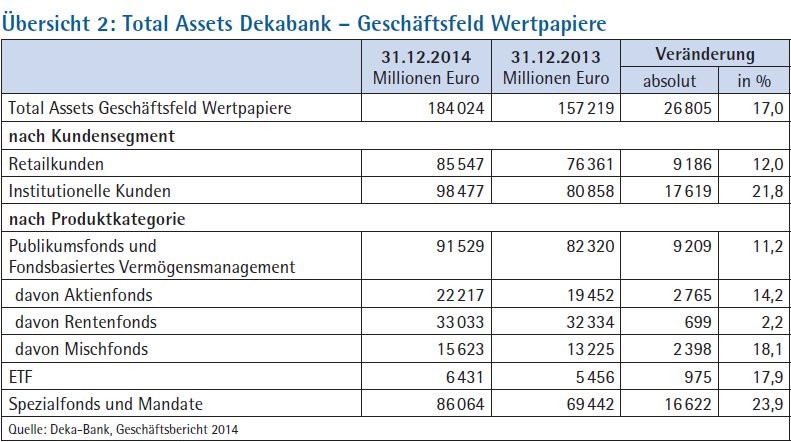

Die Total Assets des Geschäftsfelds Wertpapiere nahmen um 17,0% auf 184,0 (157,2) Mrd. Euro zu. Der Zuwachs im institutionellen Bereich fiel dabei mit 21,8% stärker aus als im Retailsektor mit 12%. Zum Jahresende 2014 übertrafen nach Angaben der Bank 45,5 (79,4)% der Aktienfonds ihre jeweilige Benchmark. Bei den Rentenfonds belief sich die Quote auf 71,4 (78,4)%. Der Anteil überdurchschnittlicher Fondsratings (Morningstar) verbesserte sich gegenüber dem Jahresultimo 2013 (34,7%) auf 39,0%.

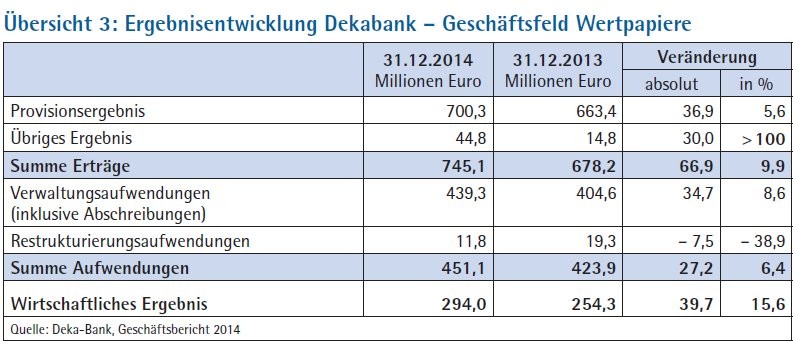

Das Wirtschaftliche Ergebnis im Geschäftsfeld Wertpapiere übertraf mit 294,0 Mill. Euro den Vorjahreswert (254,3 Mill. Euro) um 15,6%. Das bedeutet den mit Abstand größten Beitrag zum Wirtschaftlichen Ergebnis der Gruppe (Übersicht 3). Die Steigerung der Erträge auf 745,1 (678,2) Mill. Euro schreibt die Bank insbesondere der Zunahme der bestandsbezogenen Provisionen zu. Dass sich die Verwaltungsaufwendungen auf 439,3 (404,6) Mill. Euro erhöhten, wird auf den Anstieg des Personal- und Sachaufwands aufgrund der erstmaligen Einbeziehung der LBB-Invest sowie auf höhere Aufwendungen für Vertrieb und Marketing zurückgeführt. Dagegen waren die Projektaufwendungen rückläufig, und zwar vorrangig bedingt durch die Senkung der IT-Beratungsaufwendungen. Auch die Restrukturierungsaufwendungen des Segments lagen mit 11,8 (19,3)% unter dem Vorjahr.

Dem Geschäftsfeld Immobilien bescheinigt die Dekabank im Geschäftsjahr ein überdurchschnittlich gutes Ergebnis. Dabei wird die Nettovertriebsleistung trotz regulatorischer und marktseitiger Belastungen als positiv bewertet. Der Vorjahreswert wurde bei offenen Immobilien-Publikumsfonds nicht erreicht, im institutionellen Geschäft jedoch übertroffen. Das Wirtschaftliche Ergebnis lag über dem Vorjahresniveau und zugleich deutlich über Plan. Die beiden Kapitalverwaltungsgesellschaften des Geschäftsfelds haben im Berichtsjahr die Umstellung auf das Kapitalanlagegesetzbuch (KAGB) erfolgreich abgeschlossen und die Zulassung von der BaFin erhalten.

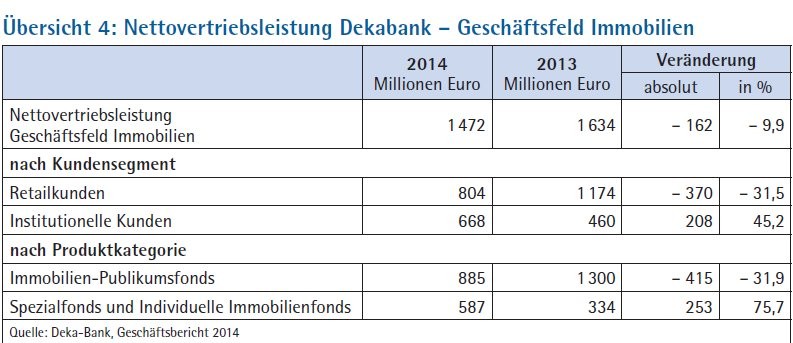

An konkreten Zahlen gemessen sieht die Dekabank bei den offenen Immobilien-Publikumsfonds die zu Jahresbeginn festgelegten Vertriebskontingente zu etwa 70 Prozent ausgeschöpft. Die zugehörige Nettovertriebsleistung lag mit knapp 0,9 Mrd. Euro unter dem Vorjahreswert von 1,3 Mrd. Euro (Übersicht 4). Davon entfielen 0,7 (1,2) Mrd. Euro auf Retailfonds und wiederum mehr als 60% hiervon auf Deka-Immobilien-Europa. Spezialfonds und Individuelle Immobilienfonds standen zusammen für eine Nettovertriebsleistung von knapp 0,6 Mrd. Euro. Das kräftige Wachstum gegenüber dem Vorjahr (gut 0,3 Mrd. Euro) wird zum Teil auf Kreditfonds zurückgeführt. Dabei will die Bank zusätzlich berücksichtigt wissen, dass die Nettovertriebsleistung bereits Abflüsse aus der planmäßigen Rückführung von Bestandsmandaten enthält. Die hohe Nachfrage nach Immobilienfonds, so die Einschränkung, konnte allerdings nur zum Teil bedient werden, da der Fokus auf Immobilien im Core-Segment mit akzeptablem Renditeprofil auf die Investitionsmöglichkeiten zurzeit als limitierend eingestuft wird. Die Nettovertriebsleistung 2014 im Geschäftsfeld Immobilien wird mit 1,47 Mrd. Euro ausgewiesen - ein Minus von 9,9% (Übersicht 4).

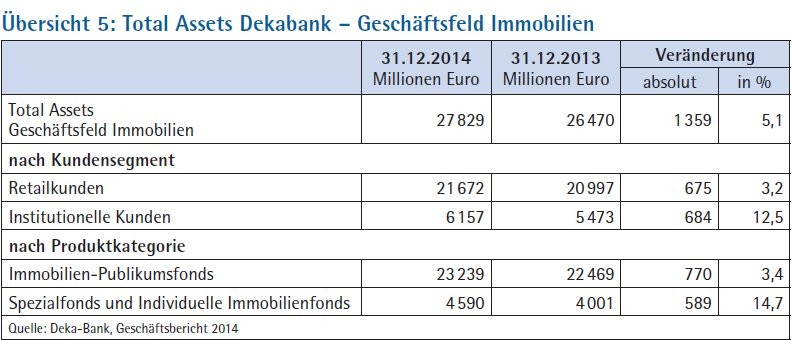

Die Total Assets im Geschäftsfeld Immobilien lagen mit 27,83 Mrd. Euro um 5,1% über dem Stand von knapp 26,5 Mrd. Euro aus dem Jahre 2013. Hier wirkten sich aus Sicht der Bank insbesondere die positive Vertriebsleistung und die solide Wertentwicklung der Fonds aus. Die Immobilien-Publikumsfonds, deren Total Assets sich auf 23,24 Mrd. Euro (Ende 2013: 22,47 Mrd. Euro) erhöhten (Übersicht 5), erzielten im Berichtsjahr eine durchschnittliche annualisierte volumengewichtete Rendite von 2,1 (1,9)% und bewegten sich auf Marktniveau. Damit stellten sie aus Sicht der Dekabank gegenüber anderen Investmentprodukten mit vergleichbarem Risikoprofil weiterhin eine attraktive Anlage dar. Der Marktanteil verbesserte sich - gemessen am Fondsvermögen nach BVI (Stand Dezember 2014) - binnen Jahresfrist von 27,6% auf 28,6%. Damit rechnet sich die Bank in diesem Geschäftsfeld unverändert zu den größten Anbietern von Immobilien-Publikumsfonds in Deutschland.

Zurückgeführt wird die Wertentwicklung im aktuellen Niedrigzinsumfeld auf eine weitere Rückführung der durchschnittlichen Liquiditätsquote auf unter 20%, eine anhaltend hohe Vermietungsquote (nach BVI) von 92,6% im Jahresdurchschnitt und gezielte Investitionen in die Modernisierung des Bestands. Im Bereich Spezialfonds und Individuelle Immobilienfonds stiegen die Total Assets auf 4,6 Mrd. Euro, verglichen mit 4,0 Mrd. Euro vor einem Jahr. Die Kreditfonds erhöhten ihr Kreditvolumen auf 882 (672) Mill. Euro. Im Berichtsjahr erwarben sie insgesamt 29 Kredite mit einem Volumen von 365 Mill. Euro hinzu, die auf die Finanzierungsklassen Immobilien, Infrastruktur und Transportmittel entfielen.

Die An- und Verkaufspolitik trug aus Sicht der Bank maßgeblich zur Wertsteigerung im Asset Management bei. Mit einem Transaktionsvolumen der Immobilienan- und -verkäufe von 3,4 Mrd. Euro konnte der Vergleichswert 2013 (2,8 Mrd. Euro) übertroffen werden. Rund 63% des gesamten Transaktionsvolumens entfielen auf den Erwerb von insgesamt 25 Immobilien, die über die Deka Immobilien kaufvertraglich gesichert wurden.

Mit Blick auf die Standortpolitik sieht die Bank ihre Position als einer der bedeutendsten Immobilieninvestoren weltweit durch die weitere Internationalisierung des Geschäfts untermauert. So wurden erstmals Immobilien in Norwegen und Neuseeland erworben. Flankiert wird die Internationalisierung des Fondsgeschäfts durch das Wachstum der global aufgestellten Immobilienfinanzierung. Das Volumen des arrangierten Neugeschäfts wuchs im Vergleich zum Vorjahr (1,8 Mrd. Euro) auf 2,6 Mrd. Euro deutlich an. Darin waren Prolongationen von 0,5 Mrd. Euro enthalten. Das Volumen der Ausplatzierungen lag mit 1,0 Mrd. Euro leicht unter dem Niveau des Vorjahres (1,2 Mrd. Euro). Wiederum konnte mehr als die Hälfte des weitergegebenen Volumens bei Mitgliedern der Sparkassen-Finanzgruppe platziert werden. Vom Gesamtbestand entfielen 4,8 (4,8) Mrd. Euro) auf gewerbliche Immobilienfinanzierungen, unverändert rund 1,0 Mrd. Euro auf Finanzierungen für offene Immobilienfonds und 0,2 (0,3) Mrd. Euro auf das Auslaufsegment Finanzierung kommunaler Bauvorhaben.

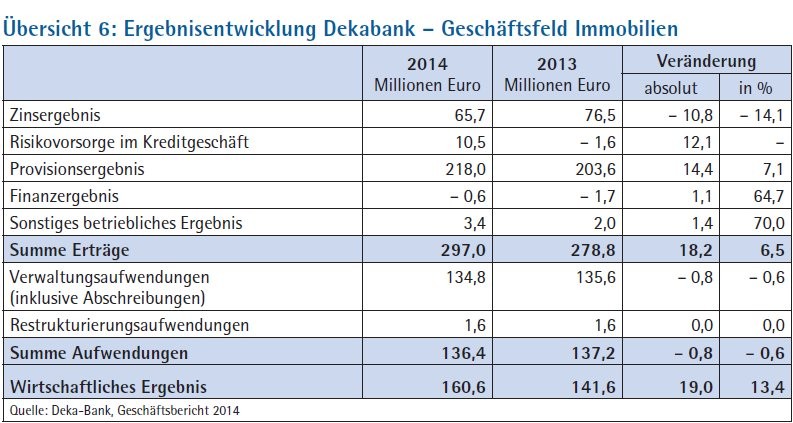

Das Geschäftsfeld Immobilien konnte mit einem Wirtschaftlichen Ergebnis von 160,6 (141,6) Mill. Euro den Vergleichswert 2013 um 13,4% übertreffen. Die Erträge lagen in Summe über dem Vorjahreswert. Der Rückgang des Zinsergebnisses von 76,5 Mill. Euro auf 65,7 Mill. Euro spiegelt insbesondere die marktbedingt gesunkene Neugeschäftsmarge und das im Jahresdurchschnitt geringere Kreditvolumen wider. Die Risikovorsorge lag mit 10,5 Mill. Euro (Vorjahr: minus 1,6 Mill. Euro) aufgrund nicht schlagend gewordener Risiken deutlich unter den Erwartungen. Der Anstieg des Provisionsergebnisses um 7,1%, der sowohl auf dem Fondsgeschäft als auch auf dem Finanzierungsgeschäft beruhte, trug ebenfalls zur positiven Entwicklung des Wirtschaftlichen Ergebnisses bei. Die Aufwendungen veränderten sich in Summe kaum und lagen bei 136,4 (137,2) Mill. Euro. Die aus dem Wachstum des Geschäftsfelds resultierenden höheren Personalaufwendungen wurden unter anderem durch geringere Projekt- und Sachaufwendungen aufgefangen.

Personalien: Verwaltungsrat: Georg Fahrenschon (Vorsitzender); Helmut Schleweis (erster stellv. Vorsitzender), Thomas Mang (zweiter stellv. Vorsitzender); Vorstand: Michael Rüdiger (Vorsitzender), Oliver Behrens (Stellvertretender Vorsitzender bis 24. November 2014), Manuela Better (ab 1. Juni 2015), Dr. Matthias Danne, Martin K. Müller, Dr. Georg Stocker