Was waren das für paradiesische Zustände vor dem Platzen der Kreditblase: Praktisch risikolose Anlagen wie die zehnjährige Bundesanleihe warfen eine Rendite von rund 5 Prozent ab. Damit war eine Verdoppelung des Vermögens binnen 15 Jahren ausgemachte Sache. Institutionelle Investoren konnten somit nahezu ausfallsicher 2 bis 3 Prozentpunkte ihrer zugesagten Verzinsung von durchschnittlich 3 bis 4 Prozent einfahren. Nur noch für 1 bis 2 Prozentpunkte mussten sie ins Risiko gehen. Und heute? Bei den Großanlegern ist der praktisch ausfallsichere Sockel auf nunmehr 0,5 Prozentpunkte zusammengeschmolzen.

Und wer sein Kapital mit zehnjährigen Schuldtiteln des Bundes verdoppeln will, wird dieses Ziel nur in den seltensten Fällen noch zu Lebzeiten er reichen. Denn angesichts einer Rendite von unter 0,5 Prozent (Stand 3. Dezember 2015) sind dafür mittlerweile deutlich mehr als 100 Jahre nötig. Willkommen in der Welt der durch die ultraexpansive Geldpolitik der Notenbanken verursachten Niedrigstzinsen.

Genaue Risikosteuerung und Chance auf Mehrertrag

Für Investoren, egal ob privat oder institutionell, führt in dieser neuen Wirklichkeit kein Weg daran vorbei, risikoreichere Anlagen als nur erstklassige Staatsanleihen in ihr Portfolio aufzunehmen. Denn Abwarten ist keine Option. Die Inflationsrate liegt schon seit Jahren deutlich über der geringen Verzinsung von Fest- und Tagesgeldern, damit nimmt die Kaufkraft des Vermögens beständig ab. Eine solche als Finanzrepression bezeichnete Phase hat sich in der Vergangenheit oft lange hingezogen. Die vorangegangene dauerte 35 Jahre, vom Ende des Zweiten Weltkriegs bis 1980.1)

Allerdings stehen genügend Anlagealternativen mit höheren Erträgen zur Verfügung. Das können höher verzinsliche Staatsanleihen, Unternehmens- oder Wandelanleihen, Aktien mit regelmäßigen attraktiven Dividenden oder alternative Anlageklassen sein, oder eine Kombination davon.

Der wichtige Unterschied zu früheren Zeiten ist, dass entweder andere Risikoprämien gefunden oder die bisherigen Risiken viel sorgfältiger als früher gesteuert werden müssen. Alle Investoren lassen sich grob in zwei Gruppen einteilen: Die eine Gruppe strebt an, die Marktrendite zu übertreffen und ist bereit, dafür erhöhte Risiken in Kauf zu nehmen. Die andere Gruppe möchte möglichst effizient diese Marktrendite abbilden.

Aber beide Gruppen stellen heute wesentlich höhere Ansprüche als früher. Die Performance-Sucher verlangen einen Investmentprozess, der eine historisch nachweisbare Chance auf eine deutliche Outperformance bietet - das Risiko muss sich schließlich "lohnen". Die Beta-Investoren wollen alle Risiken so weit wie möglich reduzieren, da sowohl Zinsen wie auch Dividenden am unteren Rand des historischen Durchschnitts liegen2). Nur "irgendwie" dem Markt folgen, reicht nicht mehr.

Nachhaltiges Alpha - mehr Freiheiten verlangt

Hier müssen Anleger wie auch Asset Manager umdenken. Es geht nicht mehr darum, das "beste" Anlageprodukt im Regal zu haben, sondern um eine klare strategische Positionierung: Jede Anlage muss entweder ein Best-in-Class-Ansatz sein, der Portfoliomanagern die Freiheiten lässt und auch die Möglichkeiten zur Verfügung stellt, durch aktives Management deutlich mehr als die Marktrendite zu erwirtschaften. Oder sie muss ganz klar danach ausgerichtet sein, einen kosteneffizienten und liquiden passiven, regelbasierten Marktzugang zu bieten, der zusätzliche Risiken so weit wie möglich minimiert. Beide Zielgruppen - Privatanleger oder Institutionelle, verfolgen die unterschiedlichsten Präferenzen, ob und vor allem welche Anlageklasse aktiv oder passiv abgebildet wird. Hier liegt für Asset Manager die entscheidende Herausforderung für die Zukunft: Kundenlösungen für beide Wege aus einer Hand anzubieten.

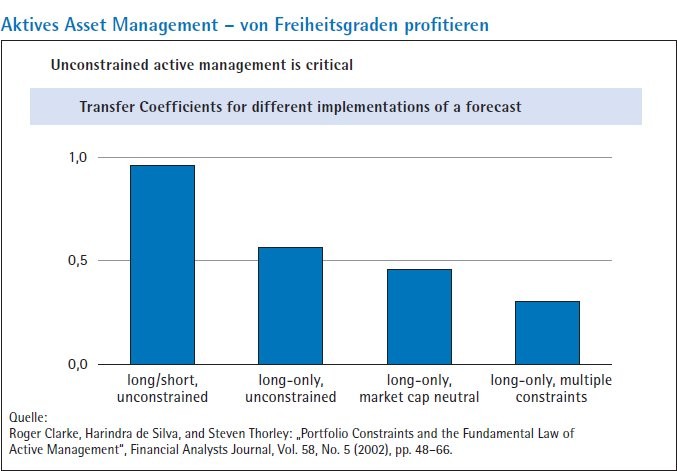

Der Nutzen des aktiven Asset Managements ist nachweislich: Von Anfang 1990 bis Mitte 2015 hat der durchschnittliche global investierende Portfoliomanager den MSCI-World-Index um jährlich 1,6 Prozentpunkte übertroffen.3) Doch seitdem die Notenbanken weltweit die Kapitalmärkte mit Liquidität fluten, lassen sich die Vergleichsindizes schwerer als vorher schlagen. Denn die vor diesem Hintergrund tendenziell gesunkene Volatilität hat für erodierende Tracking Errors und somit sinkende Erträge durch aktives Asset Management gesorgt. Darauf müssen aktive Portfoliomanager reagieren, wollen sie weiterhin das angesichts des Niedrigstzinsumfelds dringender denn je benötigte Alpha erzielen. Die wichtigste Voraussetzung dafür: Investment-Talente müssen von den ihnen auferlegten Beschränkungen befreit werden. Sie brauchen beispielsweise die Freiheit, auch auf fallende Kurse zu setzen und Chancen auch außerhalb des Vergleichsindex wahrzunehmen. Nur so lassen sich Marktmeinungen ohne Abstriche und Kompromisse umsetzen (Abbildung). Von diesen Freiheitsgraden profitieren Kunden des aktiven Asset Managements, weil sie eine Outperformance zur Benchmark erwarten können.

Dafür müssen jedoch auch die Investoren - egal ob privat oder institutionell - umdenken und akzeptieren, dass das derzeit größte Risiko darin besteht, zu wenig Risiken einzugehen. Und sie benötigen durchaus einen gewissen Langmut. Denn es wird in der Praxis eher selten vorkommen, dass ein Portfoliomanager über unterschiedliche Marktphasen und Zeitfenster hinweg ständig erfolgreich ist. Zudem bedarf es bei der Beurteilung der Strategie eines Talents ebenfalls einer Beharrlichkeit. Gibt es im Markt keine unmissverständlichen Anzeichen für ein Scheitern des Konzepts, ist es nicht zielführend schon nach sechs, zehn oder zwölf Monaten den Stab darüber zu brechen. Ein Performance-Zyklus dauert vielmehr drei bis fünf Jahre. In einem solchen Umfeld können sich Investment-Talente voll entfalten. Dann treffen sie als Manager eines Portfolios von Hochzinsanleihen die richtigen Kreditentscheidungen, die zu wesentlich geringeren Ausfallquoten als im breiten Markt führen. Und dann finden sie im Small-and-Mid-Cap-Segment die versteckten Champions, die künftig die Performance-Treiber in einem Aktienportfolio sein werden.

Aktives Management als vergebliche Liebesmüh

In bestimmten Marktphasen und einzelnen Assetklassen stößt aktives Management freilich auch an Grenzen: So war es während der Finanzkrise beispielsweise sehr schwer, in einem breiten Markt wie dem S&P 500 einen Mehrertrag zu generieren. Zunächst wurden alle Werte verkauft, egal ob Qualitätstitel oder nicht. Anschließend stiegen die Kurse auch wieder im Gleichschritt. In dieser Phase, die von 2009 bis 2012/13 dauerte, wären Investoren wohl mit einem einfachen, kosteneffizienten Index-Tracker besser unterwegs gewesen als mit einem aktiv gemanagten Produkt.

Auch mit den Staatsanleihen bester Bonität lohnt sich aktives Management bei einer ganzen Assetklasse nicht. Denn angesichts der quantitativen Lockerungen der Notenbanken liegen die Renditen schon vor den Kosten für aktives Management nur noch knapp über der Nulllinie.

Durch passive Bausteine Risiken in der Niedrigzinswelt effektiv steuern

Auch die jährliche SPIVA-Studie4) von S&P zeigt weitere Beispiele auf, in denen aktive Asset Manager ihre Benchmark langfristig nicht übertreffen. Fakt ist, dass passive Anlageformen in den vergangenen zehn Jahren einen starken Aufschwung erleben - just in der Zeit, in der die Zinsen von den Zentralbanken auf ein historisch niedriges Niveau gedrückt wurden. Das ist kein Zufall, wie zu zeigen ist. Das Wachstum gilt vor allem für börsengehandelte Indexfonds, so genannte Exchange Traded Funds (ETFs). Das von ihnen in Europa verwaltete Volumen hat sich von Ende 2005 bis Ende Oktober 2015 mehr als verzehnfacht, von 42,2 bis auf 447 Milliarden Euro. Weltweit sind bereits 2,9 Billionen US-Dollar in ETFs investiert.5)

Was hat nun das ETF-Wachstum mit den Niedrigzinsen zu tun? Zwei Arten von ETF-Investoren bestimmen den Anlagemarkt. Anleger, die mit Indexfonds möglichst effizient die Marktrendite abbilden wollen, und Investoren, die mit Einsatz passiver Bausteine ihre Asset Allocation steuern wollen. Für beide stehen in Zeiten niedriger Marktrenditen die Kontrolle von Kosten und Risiken im Vordergrund.

Für die Abbildung der reinen Marktrendite, üblicherweise als Beta bezeichnet, ist zweifelsohne die extrem effiziente Kostenstruktur im ETF-Markt ein wichtiges Argument. Aktien-ETFs auf Industrieländer-Indizes werden bereits mit einer jährlichen Pauschalgebühr von 0,07 Prozent im Jahr angeboten. Anders gesagt, geht es hier um eine jährliche Gebühr von 70 Eurocent im Jahr pro investierten 1 000 Euro. Bei Renten-ETFs beginnen die Pauschalgebühren bei 0,15 Prozent im Jahr6). Ein zweites Argument: Nach mittlerweile mehr als 15 Jahren Markthistorie der ETFs in Europa kann nachgewiesen werden, dass viele ETFs in der Regel sehr genau ihrem Index folgen. Da sich die Rendite für einen ETF-Investor in der Regel aus der Indexperformance abzüglich der Kosten ergibt, können auf diese Weise sehr gute Einschätzungen für die erwarteten Erträge - basierend auf den jeweiligen Markterwartungen des Investors - getroffen werden. Andere Risiken einer möglichen Underperformance, die sich unter Umständen aus einer komplexen aktiven Anlagestrategie ergeben können, fallen bei ETFs weg.

Für institutionelle Investoren kann dieser Aspekt der Risikosteuerung durch ETFs ein wichtiger Aspekt sein. In den vergangenen beiden Jahren, als die Zinsen in vielen Währungsregimes wortwörtlich auf dem Nullpunkt angekommen waren, betrugen die Nettozuflüsse in den ETF-Markt in Europa 105 Milliarden Euro7) und waren damit so hoch wie nie zuvor.

Auch Investoren, die passive Bausteine in ihrer Asset Allocation verwenden, sehen in ETFs Vorteile bei der Umsetzung ihrer Strategie. Das gilt ausdrücklich auch für Fondsmanager-Talente, die Multi-Asset-Produkte bei der Deutschen Asset & Wealth Management verwalten und ihre aktiv getroffene Marktmeinung dann mit passiven Produkten umsetzen. Denn mit ETFs lässt sich bei hoher Liquidität schnell kostengünstig die gewünschte Gewichtung der einzelnen Assetklassen erzielen. Der Werkzeugkasten an ETFs kann dabei gar nicht groß genug sein, denn je granularer die Palette, desto exakter lässt sich eine Marktmeinung bei der Portfoliokonstruktion umsetzen. Dies ist nur ein Beispiel für den komplementären Charakter aktiver und passiver Investmentprodukte. In den USA werden ETFs darüber hinaus gerne von Fondsmanagern eingesetzt, die zwar einen niedrigen Tracking Error, gleichzeitig jedoch einen hohen Active Share haben möchten. Das Gerüst wird dabei mit passiven Produkten gebaut und der Active Share dann durch wenige selektive Wetten dargestellt.

Effizienter Marktzugang

Börsennotierte Indexfonds bieten heute einen effizienten und liquiden Zugang zu Märkten, die auf anderem Wege schwer oder gar nicht zu erreichen wären. Gerade bei kurzfristigen, taktisch ausgerichteten Strategien kann dies ein wichtiges Kriterium sein. Beispiele wären einzelne Märkte in Schwellenländern, wie ETFs auf chinesische Unternehmensanleihen oder auf die Aktienmärkte in Vietnam oder Malaysia. Hier kann es für Investoren aus Deutschland schwierig sein, einzelne Werte auszusuchen und zu kaufen. Über einen börsennotierten Indexfonds ist der Marktzugang und -ausstieg über einen entsprechenden Index jederzeit möglich.

Ein weiteres Beispiel sind ETFs auf Rentenmärkte mit einer ganz bestimmten Laufzeitstruktur oder mit einer definierten Einteilung nach der Bonität der Emittenten. Bei einem Investment über Einzelwerte müsste ein Vermögensverwalter ständig im Auge behalten, ob sich die Restlaufzeit der Anleihen noch in der angestrebten Spanne bewegt, oder ob sich die Bonität eines Emittenten geändert hat. Bei einem Investment über einen ETF würden diese Aufgaben automatisch über die Kopplung an einen genau definierten Index erledigt.

Ein zukünftiges Wachstumsfeld der ETFs könnten schließlich die sogenannten Strategic-Beta-ETFs sein. Hier werden schon länger bekannte Strategien wie Value, Momentum oder Low Volatility über einen Index abgebildet und investierbar gemacht. Das Grundszenario aus Liquidität, Marktzugang und effizienter Kostenstruktur gilt auch für diese Spielart von ETFs. Derzeit sammeln Investoren noch Erfahrungen, wie Strategic-Beta-ETFs am sinnvollsten eingesetzt werden können, wie sich mit ihnen das Risiko-Rendite-Profil eines Portfolios positiv beeinflussen lässt.

Portfoliostrukturierung und das -management neu denken

Die anhaltend niedrigen Zinsen zeigen, dass ein Weiterso in der Kapitalanlage nicht mehr funktioniert. Das gilt sowohl für private als auch institutionelle Kunden. Es ist der Punkt erreicht, an dem die Portfoliostrukturierung und das -management neu gedacht werden müssen. Dabei geht es nicht um aktiv versus passiv, sondern darum, von der Problemstellung des Kunden zu kommen und zu agieren. Asset Manager helfen ihren Kunden, Portfolios zu verwalten, effiziente Asset Allocations aufzusetzen und vor allem produktagnostisch und möglichst kapitalmarkteffizient umzusetzen. Dabei gehört solchen Häusern die Zukunft, die aktive, passive und auch alternative Investmentlösungen aus einer Hand anbieten können.

Fußnoten

1) Deutsche AWM, August 2015 The Income Challenge, Passive Insights, Seite 6. https://etf.deutscheawm.com/DEU/MediaLibrary/41c5fa5b-26de-4e37-bf15-ec4848824dac/TheIncome-Challenge_Germany_1809.pdf

2) Deutsche AWM, August 2015 The Income Challenge, Passive Insights, a.a.O.

3) Mercer Insight Datenbank; Zeitreihe Active Global Equity Portfolio Manager; Return in $US (before fees) over 3 mths, 1 yr, 2 yrs, 3 yrs, 5 yrs ending June-15.

4) https://us.spindices.com/search/?ContentType=SPIVA

5) Deutsche Bank, European Monthly ETF Market Review; https://etf.deutscheawm.com/DEU/DEU/ Download/Research-Europe/7397274baf0d-4d9ca6a4-38c6318ce7bd/European-Monthly-ETF-Market-Review.pdf

6) Deutsche Bank; Europe ETF Quarterly Directory; https://etf.deutscheawm.com/DEU/DEU/Download/Research-Europe/f4a4d276-9fbc-434a-9e36-858568cc187b/Europe-ETF-Quarterly-Directory.pdf

7) Deutsche Bank, European Monthly ETF Market Review; a.a.O.