Referenzzinssätze (Benchmarks) spielen aufgrund ihrer breiten Verwendung eine zentrale Rolle im Finanzsystem. Sie dienen als Referenzraten bei Derivategeschäften. Aber auch Unternehmensanleihen und Kredite mit variabler Zinsbasis beziehen sich auf Referenzzinsen. Im Jahr 2013 forderten die G20 den Finanzstabilitätsrat (FSB) auf, eine grundlegende Überprüfung der wichtigsten Benchmarks vorzunehmen und Reformpläne zu erarbeiten.

Potenzielle Rechtsstreitigkeiten und Compliance-Risiken

Basierend auf Vorschlägen der Internationalen Organisation der Wertpapieraufsichtsbehörden (IOSCO) veröffentlichte das FSB (Financial Stability Board) im Juli 2014 seine Empfehlungen zur Reform der Referenzzinssätze. Ziel war es,

- bestehende Referenzzinssätze zukünftig so weit wie möglich aus Transaktionsdaten abzuleiten sowie

- zeitgleich alternative, (nahezu) risikofreie Referenzzinssätze zu entwickeln.

Entsprechend den Empfehlungen des FSB arbeiten die Administratoren der bestehenden Benchmarks an Lösungen für die heutigen Referenzzinssätze (im Folgenden: IBOR-Sätze). Aufgrund potenzieller Rechtsstreitigkeiten und Compliance-Risiken zögern Banken jedoch, freiwillig an Benchmark-Panels teilzunehmen. In Verbindung mit rückläufigen Transaktionsvolumina im unbesicherten Interbankenhandel untergräbt dies das Vertrauen in die Zuverlässigkeit und Robustheit der bestehenden Benchmarks.

Die Ergebnisse des FSB hat die EU in europäisches Recht überführt (BMR - Benchmark Regulation - beziehungsweise EU 2016/1011) und eine Frist bis 2020 gesetzt, wonach für das Neugeschäft nur noch genehmigte Referenzzinssätze verwendet werden dürfen. Damit steht fest, dass der Referenzzinssatz für Tagesgelder im Interbankenmarkt (Eonia) nicht reformiert wird und somit abgelöst werden muss. Aber auch der europäische Zinssatz (Euribor) und der Londoner Satz (Libor) sind in ihrer bisherigen Form nicht rechtskonform.

Die Weiterentwicklung von Euribor und Libor

Wer jetzt denkt, dass die Finanzindustrie sich aufs Neue im Grunde nur mit regulatorischen Anforderungen auseinandersetzen muss, blickt zu kurz. Das Gesamtbild ist um einiges komplexer und geht weit über die BMR hinaus. Was ist also der fundamentale Unterschied zu anderen regulatorischen Neuerungen der letzten Jahre?

Der Regulator löste mit den neuen Vorschriften für Benchmarks eine grundlegende Marktveränderung aus und gab damit den Rahmen für die zukünftige Entwicklung vor. Dieser ist jedoch recht unscharf ausgestaltet, sodass die Neugestaltung durch die Marktteilnehmer selbst zu erfolgen hat. Damit stehen die Akteure wie Kreditinstitute, aber auch die Marktinfrastruktur durch den Umfang der notwendigen Aktivitäten vor strategischen und operativen Mammutaufgaben. Die Administratoren von Euribor (EMMI) und Libor (ICE/IBA) arbeiten zurzeit daran, die bestehenden Benchmarks rechtskonform zu machen.

Blick auf den Status quo

Diese verbesserten Benchmarks werden als "Hybrid-Euribor" und "Evolved Libor" bezeichnet. Ziel ist es, den Euribor und den Libor in realen Markttransaktionen zu verankern und so die Abhängigkeit von Panel-Banken und Expertenschätzungen zu begrenzen. Die größte Herausforderung für die Administratoren besteht darin, dass der zugrunde liegende unbesicherte Geldmarkt teilweise oder vollständig nicht vorhanden ist und ein rein transaktionsbasierter Ansatz nicht möglich ist. Dadurch wird die Aufgabe der Aktualisierung der Benchmarks schwieriger. Formal gesehen hat jede Benchmark zwei Eigenschaften:

- das "Underlying Interest", das heißt, was die Benchmark messen oder darstellen soll;

- die Methodik, wie die Messung beziehungsweise Feststellung durchgeführt wird.

Zunächst muss eine Benchmark das zugrunde liegende Interesse (Underlying Interest) definieren. Dies ist eine Beschreibung des Marktes oder der wirtschaftlichen Realität, die die Benchmark messen soll. Die Zins-Benchmarks definieren das zugrunde liegende Interesse jeweils in Form einer Definition (Abbildung 1).

Unterschiedliche Ausgestaltung der Methodik

Die aktualisierten Definitionen haben gemeinsam, dass der Fokus nun vollständig auf den Kosten der vom Wholesale-Markt bereitgestellten unbesicherten Verbindlichkeiten von Banken liegt. Diese Änderung erhöht die Anzahl der zulässigen Transaktionen für die Benchmark-Generierung. Bei der Berechnungsmethode verwenden beide Administratoren einen Wasserfallansatz, um möglichst viele Informationen aus tatsächlichen Transaktionen zu extrahieren. Der Wasserfallansatz hat drei Ebenen:

- Level 1: Tatsächliche Transaktionen entsprechend den Benchmark-Tenors;

- Level 2: Abgeleitete Zinssätze basierend auf anderen Geldmarkttransaktionen, einschließlich interpolierter Daten;

- Level 3: Expertenschätzung.

Die beiden Administratoren verfolgen unterschiedliche Ausgestaltungen der neuen Methodik. Bei der Überprüfung der Ergebnisse versuchen beide ein Gleichgewicht zu finden zwischen:

- Geringe Spreads im Vergleich zu den bestehenden panelbasierten Benchmarks;

- Niedrige Tag zu Tag Volatilität;

- Geringe Abhängigkeit von Level 3 (Expertenschätzung).

Wie gut dieses Ziel erreicht wurde, ist auf Grundlage der Veröffentlichungen beider Administratoren schwer zu beurteilen. ICE/IBA hat tatsächliche Zeitreihen der Testergebnisse der neuen Methodik veröffentlicht, aber keine Angaben über konkurrierende Methoden oder Parameter gemacht. EMMI hat hingegen die tatsächlichen Testergebnisse der neuen Methodik nicht veröffentlicht, sondern konzentriert sich mehr auf die methodischen Aspekte. Da nur 15 der 20 Panel-Ban ken am Test teilgenommen haben, ist eine Beurteilung der Auswirkungen der neuen Methodik nicht möglich. Die am Test teilnehmenden Banken wurden nicht bekannt gegeben.

Die Offenlegungen von ICE/IBA und EMMI zeigen deutlich, dass es auch unter Einbeziehung des Wholesale-Fundings nicht möglich ist, für Banken transaktionsbasierte unbesicherte Funding-Benchmarks zu schaffen. Ferner scheint der Markt eine Verschiebung der IBORs im Bereich bis zu 5 Basispunkten zu akzeptieren. Derzeit zeigen die Konsultationen (ICE/IBA) noch keine wirklichen Bedenken hinsichtlich dieser Verzerrung. Die Einbeziehung der Wholesale-Finanzierung wird höchstwahrscheinlich das Niveau der IBORs senken. Dies hängt im Detail aber auch vom vorherrschenden Zinsumfeld ab.

Nächste Schritte - harte Umstellung ab 2022 realistisch

Beide Administratoren planen, alle Panel-Banken sukzessive auf die neue Wasserfall-Methodik umzustellen, um einen Sprung im Benchmark und damit quantitative Auswirkungen zu verhindern. Gleichzeitig ist für das zweite beziehungsweise dritte Quartal die formale Genehmigung der neuen Methodik durch den jeweiligen Regulator geplant.

Der Administrator des Libor, die ICE, ist bereits im Benchmark-Register der ESMA angemeldet und verfügt über einen aufsichtlich anerkannten Kodex für die Kontributoren. EMMI nutzt aktuell die durch die BMR eingeräumte Übergangsfrist bis 1. Januar 2020 und wird höchstwahrscheinlich im Q2/2019* die Beantragung anstoßen. Bei einer negativen Bescheinigung würde nämlich der Euribor bereits vor Ende der Übergangsfrist nicht mehr für Neugeschäft verwendet werden dürfen.

Diese weiterentwickelten Benchmarks sind keine neuen Benchmarks und haben erwartungsgemäß keine (große) direkte Handlungsimplikation im Sinne technischer Anpassungen. Euribor und Libor werden erwartungsgemäß auch in ihrer überarbeiteten Form nicht permanent zur Verfügung stehen.

Eine Beendigung der Veröffentlichung und die harte Umstellung auf alternative Referenzzinssätze ist ab 2022 sehr realistisch. Ein Ende von Euribor und Libor in den Jahren nach 2021 wird von allen Marktteilnehmern erwartet, daher sollte die Weichenstellung, wie zum Beispiel die Entwicklung und Einführung neuer Produkte, hierfür jetzt beginnen.

Dies beinhaltet in vielen Fällen auch eine Weiterentwicklung der bestehenden Notfallpläne nach Art. 28 BMR sowie die Aufnahme konkreter operativer Maßnahmen und Prozesse für den Wegfall einer Benchmark.

Euribor und Libor: Herausforderung und Bedeutung in der Praxis

Die neuen Referenzzinssätze führen zu Änderungen bei den erwarteten Cashflows von Finanzinstrumenten und Finanzkontrakten. Damit ändert sich auch das Risiko aus darauf basierenden Verträgen beziehungsweise Produkten. Dies wiederum erfordert Anpassungen bei den Bewertungstools, beim Produktdesign, bei den Absicherungsstrategien sowie bei der Refinanzierung. Eine große Anzahl von Gegenparteien und Endverbrauchern wird von der Umstellung auf die neuen Referenzsätze betroffen sein. Der Euribor wird in vielen Verträgen mit Privatkunden verwendet. Die Banken müssen sorgfältig mit diesen Kunden kommunizieren und den Übergang möglichst reibungslos ausgestalten, wobei sie dabei mit einem Verhaltensrisiko konfrontiert sein können.

Die Unsicherheit in Bezug auf die Ausgestaltung der alternativen Zinssätze und die Übergangsregelungen erhöht nicht nur für die Sell-Side-Institute an den Wholesale-Märkten das Risiko mit jedem neuen Vertrag, der über das Datum des 1. Januar 2020 hinausgeht.

Auswirkungen auf die Banksteuerung

Der Übergang auf neue Referenzzinsen hat Auswirkungen auf die Banksteuerung. Wenn beispielsweise die Zinsänderungsrisiken durch Swap-Geschäft über eine festgelegte Stützstelle gesteuert werden, kann der Wegfall der Stützstelle verschiedene Implikationen nach sich ziehen. Dies kann Auswirkungen auf die interne Verrechnung und prozessuale Anpassungen sowie beim Steuerungskonzept von Zins- und Liquiditätsrisiken erforderlich machen. Aktuell sind bereits die 2-Wochen-, 2-Monats- und 9-Monats- Stützstellen des Euribors eingestellt worden.

In dem Handels- und Risikomanagementsystem ergibt sich mit der Umstellung eine neue Zinskurvenhierarchie, sodass Preisstellung und Bewertung konsistent erfolgen. Dies zieht Anpassungen an den Buchungs- und Bilanzierungssystemen nach sich.

Der anstehende Übergang von Eonia zu Ester

Der Eonia dient als wichtige Euro-Benchmark für unbesicherte Kredite, zur Diskontierung und Verzinsung von Collateral. Der Eonia bezieht sich auf rund 20 Billionen Euro an Zinsderivaten und Wertpapieren. Das für das Fixing relevante Eoniabasierte Interbankengeschäft ist jedoch in den letzten Jahren stetig gesunken. Zusätzlich wird das Eonia-Fixing von einer kleinen Gruppe an Panel-Banken mit signifikanten Konzentrationsrisiken dominiert.

Status quo: EMMI, der Administrator von Eonia, kam daher zu dem Schluss, dass die Einhaltung der EU-Benchmark-Verordnung durch Eonia unter den gegenwärtigen Marktbedingungen bis Januar 2020 nicht garantiert werden kann.

Aus diesem Grund wurde eine Arbeitsgruppe von der EZB ins Leben gerufen, um in einer ersten Konsultationsphase einen geeigneten Nachfolger zu finden. Im September 2018 empfahl die Arbeitsgruppe Ester als alternativen (nahezu) risikofreien Zinssatz und Ersatz für Eonia.

Aufgrund der hohen Bedeutung des Eonia besteht das Ziel, einen geordneten Übergang zu gewährleisten, eine Fragmentierung des Marktes zu vermeiden und zur Schaffung eines liquiden, risikofreien Zinsmarkts für Ester-Derivate beizutragen.

Fristen einhalten - Rechtsrisiken vermeiden

Für einen erfolgreichen Übergang ist die Einhaltung der gesetzten Fristen erforderlich. Zudem muss die derzeitige Liquidität von Eonia-Derivaten effektiv auf Ester übertragen werden. Darüber hinaus sind Nutzer - insbesondere die am wenigsten entwickelten - zu schützen, indem potenzielle Werttransfers im System gemindert werden. Darüber sind Rechtsrisiken zu vermeiden. Schließlich müssen die Transaktionen operativ durchführbar sein und alle prozessualen Anforderungen an das Rechnungswesen und das Risikomanagement beachtet werden.

Aktuelle Entwicklungen: Im zweiten Konsultationspapier der EZB-Arbeitsgruppe vom 19. Dezember 2018 wurden unterschiedliche Transitionspfade analysiert und bewertet. Die Arbeitsgruppe hat eine klare Empfehlung für den nachfolgenden Mechanismus ausgesprochen:

Der Eonia soll vorübergehend weiterhin quotiert werden und zwar als Ester zuzüglich eines zu definierenden fixen Spreads (Tracker-Benchmark). Der Spread soll auf Basis eines historischen Durchschnitts (Empfehlung: 12-Monatsdurchschnitt mit 15 Prozent Outlier Trimming) zum Zeitpunkt der Produktivnahme festgelegt werden.

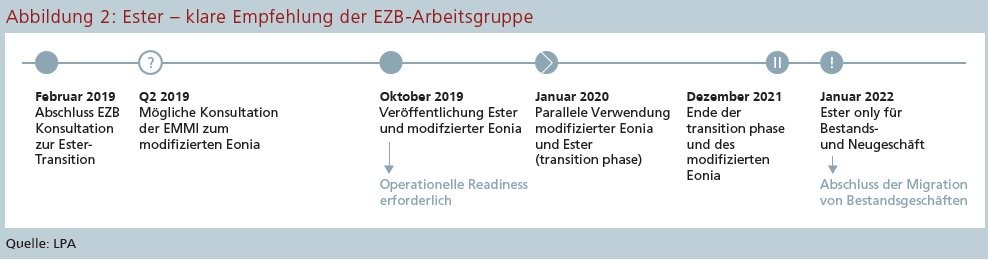

Bisherige Analysen, die auf einem berechneten Pre-Ester aufbauen, kommen zu einem recht stabilen Spread von etwa 8 Basispunkten. Somit soll der Eonia auch für das Neugeschäft weiter möglich sein, jedoch mit einem Enddatum (Empfehlung: Ende 2021) versehen werden (Abbildung 2).

Nächste Schritte: Die endgültige Empfehlung der Arbeitsgruppe wird am 27. Februar 2019 erwartet. Ob eine weitere Konsultation durch den Benchmark-Administrator EMMI notwendig ist und durchgeführt wird, ist unklar. Eine Freigabe der für EMMI zuständigen Regulierungsbehörde FSMA bezüglich der neuen Methodik wird noch vor Produktivnahme von Ester (und somit dem neuen Eonia) angestrebt.

Avisiertes Enddatum für die Quotierung von Eonia ist der 31. Dezember des Jahres 2021. Es ist davon auszugehen, dass der Vorschlag der Arbeitsgruppe bezüglich des empfohlenen Transitionspfades so realisiert wird.

Ester: Herausforderung und Bedeutung in der Praxis

Damit ist eine Ester-Readiness auch 2019 weiter erforderlich. Zum Termin der Produktivnahme müssen die bankinternen Systeme parallel beide Kurven verarbeiten können. Zusätzlich stellt sich die Herausforderung, dass Ester als T+1 quotiert wird, Eonia aber bisher taggleich. Ob der neue Eonia dann zukünftig auf dem Vortages-Ester beruht oder auch auf T+1 umgestellt wird, ist bei Redaktionsschluss noch unklar. Vergleichbare Änderungen zeigen, dass damit die gesamte Prozesskette betroffen ist. Generell werden Abhängigkeiten bei Operations, Risk und Finance gesehen. Kritisch ist auch der Zeithorizont, da diese Änderung bereits im Oktober 2019 stattfinden wird.

Systemtechnisch werden Eonia- und Ester-Ver träge koexistieren. Der Zeitdruck bei der Umstellung ist hierdurch entschärft. Ein Basisrisiko zwischen Eonia und Ester ist nach der Festlegung nicht mehr vorhanden. Nach der Ester-Einführung werden die Eonia-Bewertungskurven identisch mit den Ester-Kurven sein, lediglich parallel verschoben durch den Spread. Das bedeutet, dass alle Bewertungsrechnungen weiterhin (algorithmisch) stattfinden können. Diese sollten jedoch auf eine notwendige Ester-Umstellung geprüft werden. Im Zuge der Umstellung ist eine Validierung von Modellparametern (Marktdaten und Systemkonfiguration) erforderlich. Gleichzeitig muss ein geeigneter Umgang mit fehlenden Marktdatenhistorien im Risikocontrolling gefunden und prozessual abgebildet werden.

Baldige Umstellung wünschenswert

Eonia-Geschäfte können weiterhin bewertet und abgewickelt werden. Die angestrebte Umsetzung bringt erstmals Entspannung beim Fallback-Management und der Vertragsumstellung. Dieses Vorgehen impliziert aber auch, dass Geschäfte mit Eonia- und Ester-Bezug gleichzeitig von den Systemen unterstützt werden müssen. Es sei denn, dass die Banken sich auf ein "Big-Bang"-Ansatz bei Produkten einigen können, wie beispielsweise bei den Besicherungsanhängen (CSAs). Dies wird jedoch weitestgehend als unwahrscheinlich angesehen.

Ob ein Single- beziehungsweise Dual-Discounting-Regime angestrebt wird, ist zurzeit auch noch unklar und hängt wahrscheinlich letztendlich an der Entscheidung der zentralen Gegenpartei (CCP). Dennoch sollte eine Umstellung der CSAs auch bei vorübergehender Möglichkeit von Eonia Diskontierung / Price Alignment Interest (PAI) möglichst bald angestrebt werden. Erste Berechnungen zeigen, dass die Auswirkungen auf die Höhe des zu hinterlegenden Collaterals marginal sein werden. Klar ist, dass erneut CSAs verhandelt werden müssen.

Die Auswirkungen betreffen das interne Risikomanagement. Die OIS-Kurve ist die Basis für die Bestimmung des Zinsänderungsrisikos. Existieren zwei OIS-Kurven so werden bestimmte Geschäfte vor oder nach einer zentralen, internen Umstellung der Basiskurve des Risikomanagements auseinanderfallen. Dies ist gegebenenfalls zu dokumentieren und berichten.

Handlungsbedarf für alle Finanzmarktteilnehmer

Mit der Umstellung der Referenzzinssätze besteht für alle Finanzmarktteilnehmer Handlungsbedarf. Die erwartete Transition von Eonia zu Ester beginnend ab Oktober 2019 wird in der gesamten Finanzbranche Änderungen nach sich ziehen. Die Herausforderungen für die einzelne Bank sind vielfältig und insbesondere durch die noch anstehende Weiterentwicklung des Euribor enorm groß. Durch Letztere ist das Kundengeschäft in den meisten Fällen lediglich direkt betroffen. Hervorzuheben ist, dass jedes Geschäft einen geeigneten Fallback erfordern sollte. Abbildung 3 zeigt die wichtigsten Meilensteine für die Eonia-Ester Transition.

Fußnote