Zahlen die Verbraucher künftig noch mit Scheinen und Münzen oder zücken sie nur noch die Karte oder das Smartphone an der Händlerkasse? Vor allem für Anbieter von Zahlungsdiensten und Händler ist es von großem Interesse, die Entwicklung der Zahlungsgewohnheiten zu beobachten. Dies gilt auch für die Deutsche Bundesbank, die für den baren Zahlungsverkehr und die Grundlagen des bargeldlosen Zahlungsverkehrs in Deutschland zu sorgen hat. Deshalb hat sie auch 2014 erneut das Zahlungsverhalten in Deutschland untersucht. Nach 2008 und 2011 ist es nunmehr die dritte Studie zum Zahlungsverhalten in Deutschland.

In einer repräsentativen Erhebung wurden rund 2 000 Personen in Deutschland mittels eines Fragebogens und eines Zahlungstagebuchs zu ihrem Zahlungsverhalten befragt.

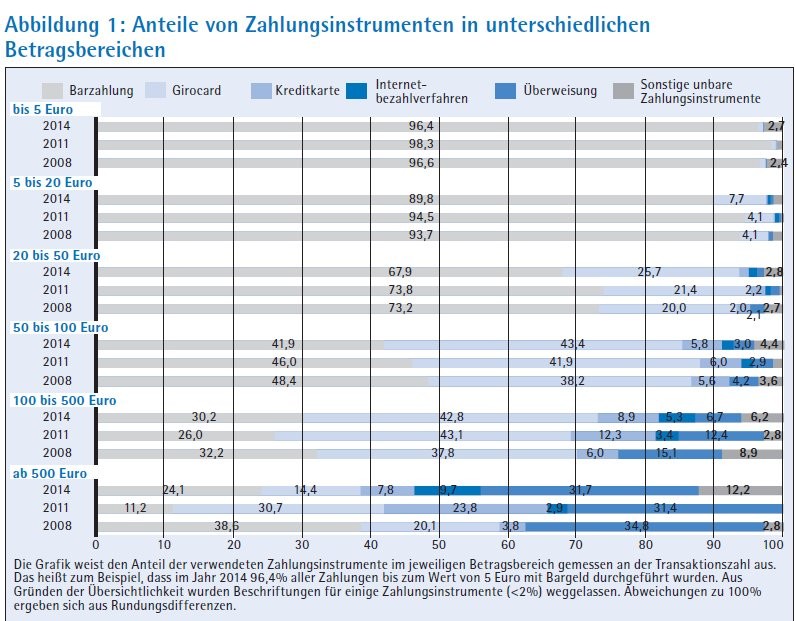

Ab 50 Euro dominiert die Karte

Bargeld bleibt danach das meistgenutzte Zahlungsinstrument insbesondere bei kleineren Beträgen. Bei 79 Prozent aller Transaktionen, die in der protokollierten Woche getätigt wurden, und 53 Prozent des Umsatzes handelte es sich um Barzahlungen. In der Studie nicht erfasst sind die regelmäßigen Zahlungen wie etwa Miete oder Versicherungsbeiträge, die per Dauerauftrag oder Lastschrift direkt vom Konto abgezogen werden (Abbildung 1).

Der Bargeldbestand im Portmonee liegt im Vergleich zu 2011 unverändert bei 103 Euro. Rund 30 Prozent der Umsätze wurden mit der Girocard (frühere EC-Karte) bezahlt, die somit das meistgenutzte bargeldlose Zahlungsinstrument ist. Ab Beträgen von 50 Euro aufwärts dominieren bargeldlose Zahlungsinstrumente. Die Girocard hat bei Beträgen zwischen 50 und 100 Euro erstmals seit 2008 das Bargeld als beliebtestes Zahlungsinstrument abgelöst und wird auch verstärkt für Zahlungen ab 20 Euro genutzt. Mit 97 Prozent verfügen auch fast alle Befragten über eine Girocard.

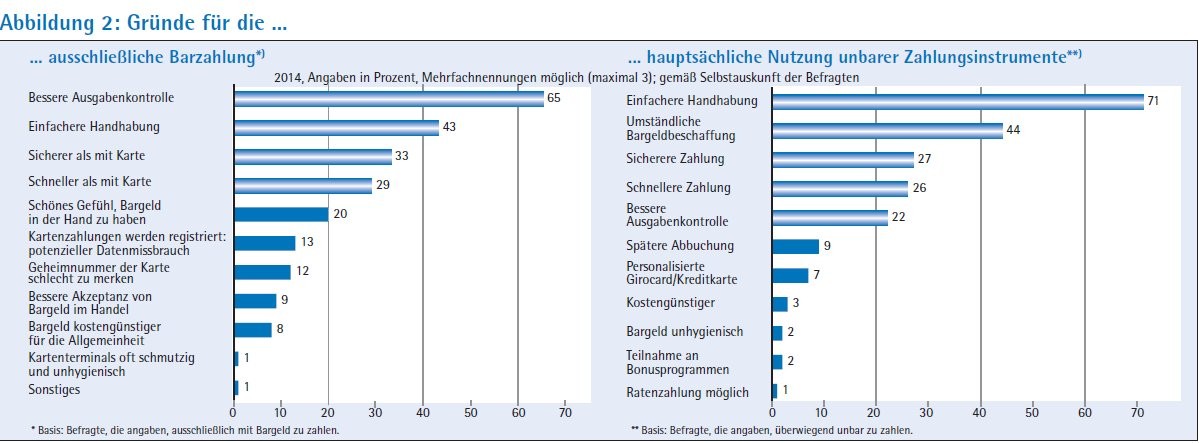

Zwar ist mit einer langsamen, aber kontinuierlichen Substitution von Bargeld durch bargeldlose Zahlungsinstrumente zu rechnen. Dies wird jedoch nicht von heute auf morgen geschehen. Jeder zweite Befragte ist bereits im Vorfeld des Einkaufs bei der Wahl zwischen Bar- und bargeldloser Zahlung festgelegt. 33 Prozent geben an, grundsätzlich bar zu zahlen, obwohl sie im Besitz von Zahlungskarten sind. 17 Prozent bevorzugen die unbare Zahlung und verwenden Bargeld nur dann, wenn es nicht anders geht, etwa beim Bäcker oder im Kiosk, wo oftmals keine Kartenzahlung möglich ist. Die im Vorfeld auf ein Zahlungsinstrument festgelegten Studienteilnehmer sollten Gründe für ihre Präferenz angeben.

Bemerkenswert ist, dass die reinen Barzahler wie auch die überwiegend unbar Zahlenden besonders häufig die drei Kriterien Einfachheit, Sicherheit und Schnelligkeit angaben. Für die Befragten sind also die gleichen Eigenschaften wichtig, sie haben aber eine unterschiedliche Wahrnehmung hinsichtlich der Erfüllung (Abbildung 2).

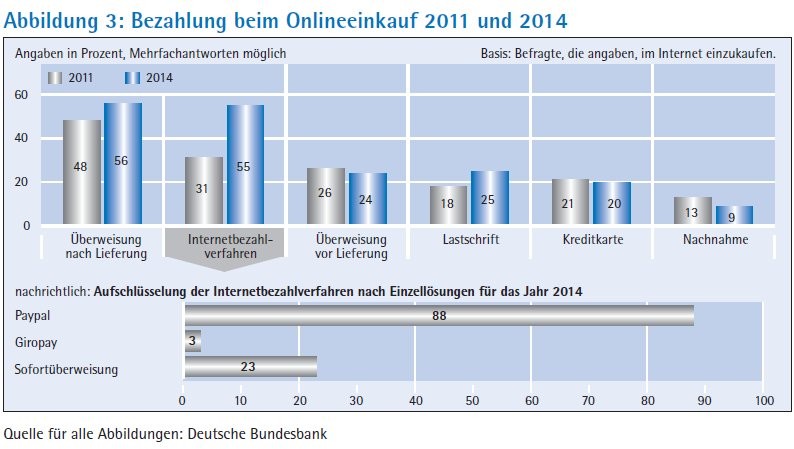

Die Einkaufsgewohnheiten der Verbraucher verändern sich - gemäß der Studie haben mittlerweile schon fast zwei Drittel der Befragten im Internet eingekauft. Da im Onlinehandel naturgemäß vor allem bargeldlos bezahlt wird, wirkt sich dies auch auf die Entwicklung der Bargeldquote beim Bezahlen aus. Etablierte Instrumente, wie etwa die klassische Überweisung, stehen dem wachsenden Erfolg von spezialisierten Internetbezahlverfahren wie Paypal, Giropay oder Sofortüberweisung gegenüber (Abbildung 3).

Mobil und kontaktlos kaum verbreitet

Je älter ein Befragter, umso höher ist der Umsatzanteil, der mit Scheinen und Münzen beglichen wird. Anders als in den Vorgängerstudien lässt sich jedoch nicht mehr feststellen, dass junge Menschen im Alter von 18 bis 24 Jahren einen größeren Anteil ihrer Ausgaben bar zahlen als Personen mittleren Alters. Gerade für die jüngste Befragtengruppe ergibt sich ein deutlicher Anstieg des Transaktionsvolumens mit der Girocard. Der mit Internetbezahlverfahren beglichene Ausgabenanteil ist insbesondere bei jüngeren Befragten zwischen 18 und 24 Jahren und Befragten im Alter von 45 bis 64 Jahren deutlich gestiegen. Die relativ geringere Nutzung traditioneller Zahlverfahren zeigt, dass auch die gemeinhin als weniger technikaffin geltende ältere Altersgruppe durchaus offen für neue Bezahlverfahren im Internet ist.

Mobile und kontaktlose Zahlverfahren werden zwar immer bekannter, allerdings haben sich die Verfahren bisher kaum durchgesetzt. Es mangelt noch an flächendeckenden Einsatzmöglichkeiten. So sind beispielsweise erst rund zehn Prozent der Terminals im deutschen Einzelhandel in der Lage, kontaktlose Zahlungen mit der Karte oder dem Smartphone zu akzeptieren. Viele Menschen sehen zudem keinen Bedarf oder haben subjektive Sicherheitsbedenken gegenüber ihnen noch nicht vertrauten neuartigen Bezahlverfahren. Wer Innovationen im Zahlungsverkehr vorantreiben möchte, muss einen Mehrwert gegenüber etablierten Verfahren bieten und den Fokus auf die wahrgenommene Sicherheit legen. Was für Veränderung spricht ist, dass insbesondere die Jüngeren sich offen für mobile und kontaktlose Bezahlverfahren zeigten.

"Zahlungsverkehr in Deutschland im Jahr 2015" ist das Thema des diesjährigen Zahlungsverkehrssymposiums der Deutschen Bundesbank. Bei der Veranstaltung mit hochrangigen Referenten aus Finanzwirtschaft, Politik und Wissenschaft, die am 15. Juni 2015 in Frankfurt am Main stattfindet, wird ein wesentlicher Fokus auf dem Zahlungsverkehr der Zukunft liegen.

Weitere Informationen zur Zahlungsverhaltensstudie: http://www.bundesbank.de/Redaktion/DE/Pressemitteilungen/BBK/ 2015/2015_03_19_studie.html

Weitere Informationen zum Zahlungsverkehrssymposium: https://www.bundesbank.de/Redaktion/DE/Termine/2015/2015_06_15_symposium_zahlungsverkehr.html