Angesichts der negativen Verzinsung für europäische Staatsanleihen mit guter beziehungsweise bester Bonität stehen institutionellen Investoren schwierige Zeiten bevor. Das seit Jahrzehnten gewohnte Bild in langlaufende Anleihen zu investieren und daraus den laufenden Ertrag und seine Zahlungsverpflichtung erfüllen zu können, hat deutliche Risse bekommen. Ein "weiter so" und ein Pflegen der bis dato erfolgreichen Investmentgewohnheiten ist in einem historischen Zinstief von Bundesanleihen mit einer Verzinsung von null Prozent mit einer Restlaufzeit von zehn Jahren nicht mehr möglich.

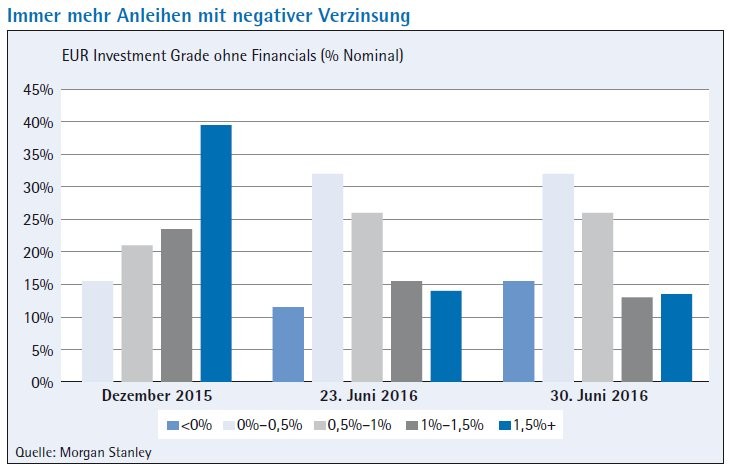

Im vergangenen Jahr wurden die Anleger noch verwöhnt durch den Rückgang der Renditen bei Staatsanleihen, sodass stille Kurs reserven auf den Anleihekursen stehen. Das Kaufprogramm der EZB bescherte den Investoren noch eine gewisse Atempause, ihre Renditeanforderungen zu erfüllen, da die Renditen risikobehafteter Papiere nochmals nachgaben. Einige Marktteilnehmer äußern sich jedoch zunehmend skeptisch. Dem ökonomischen Risiko steht kein adäquater Ertrag mehr gegenüber und es kann zu Fehlanreizen bei der Kapitalanlage kommen (Abbildung).

Höher rentierliche Fixed-Income-Strategien gesucht

Ungeachtet dieser Risiken müssen die Verantwortlichen bei Versicherungen, Pensionskassen, Versorgungswerken und Asset Managern täglich Entscheidungen zum Wohle ihrer Kunden treffen. Diese Rahmenbedingung vor Augen und das Fehlen eines risikolosen Ertrags erschweren die Anlagepolitik und erfordern ein tiefes Verständnis der Kapitalmärkte und insbesondere des Risikos ihrer Anlage. Die Fixed-Income-Investoren sehen sich nunmehr vor die Entscheidung gestellt, entweder Bonitätsrisiken zu vermeiden und negative Erträge zu erzielen oder sich mit niedrigen Renditen zu begnügen, dafür aber im langfristigen Vergleich hohe Risiken zu akzeptieren.

Der Anleger hat dabei die Wahl zwischen Markt-, Liquiditäts- oder Timing-Risiko, um überhaupt eine positive Rendite zu erwirtschaften. In den kommenden Jahren dürften Rentenanleger höchst wahrscheinlich in diesem Dilemma gefangen bleiben. Gesucht sind daher höher rentierliche Fixed-Income-2.0-Strategien.

Eine Alternative für institutionelle Investoren können in diesem Zusammenhang beispielsweise Collateralized Loan Obligations (CLOs) sein, die auf Darlehensverträgen (Senior Secured Loans) basieren. Dieser Zugang zum nicht öffentlichen Unternehmenskreditmarkt eröffnet Investoren stabile, attraktive Renditen zu vertretbaren Risiken und leistet darüber hinaus einen Beitrag zur Diversifikation institutioneller Portfolios.

Renaissance für CLOs

Trotz des wachsenden Bedarfs nach Alternativen zu klassischen Rentenanlagen scheuen viele Investoren seit der Finanzmarktkrise von 2008 ein Engagement in strukturierte beziehungsweise forderungsbesicherte Kreditprodukte. Die Gründe dafür liegen in einer immer noch vorhandenen Unsicherheit gegenüber dieser Assetklasse sowie in der höheren Komplexität von CLO-Anlagen im Vergleich zu klassischen Renten. Gemessen an der entgangenen Rendite können Vorurteile dieser Art teuer werden. Ein Blick hinter die Kulissen lohnt sich daher.

Fälschlicherweise werden immer noch allzu oft verbriefte Strukturen generell mit der Subprime-Krise ursächlich in Zusammenhang gebracht. Zwar führten strukturierte Anlagen wie Asset-Backed Securities (ABS) auf Basis von Hypothekendarlehen maßgeblich zum Ausbruch der Krise. Dies lag jedoch weniger an der Verpackung beziehungsweise Strukturierung an sich, sondern an der fehlenden Werthaltigkeit der damaligen Papiere. Ein wichtiges Unterscheidungsmerkmal von CLOs zu anderen strukturierten Produkten ist der Wert des Underlying. CLOs selbst standen nie im Zentrum dieser krisenhaften Entwicklung und blieben in ihren Strukturen stabil. Sie wurden lediglich von schweren Marktturbulenzen getroffen wie praktisch alle traditionellen Assetklassen auch. In der Krise war der CLO-Markt geprägt von mangelnder Liquidität und massiven Verkäufen durch Banken und Versicherungen. Diese mussten aufgrund regulatorischer Vorgaben unbedingt Liquidität nachweisen und Verlust in anderen Anlagen ausgleichen. Als Folge warfen sie die an sich werthaltigen CLOs in großer Zahl auf den Markt und nahmen dabei große Preisabschläge in Kauf. Die Anomalie beim Verhältnis von Angebot und Nachfrage wurde durch die Rating-Herabstufungen seitens der Ratingagenturen noch verschärft. Mehrere Ursachen führten so zu einem sich selbst verstärkenden Prozess, der die Preise von CLOs massiv drückte.

Fundamental gerechtfertigt war dieser dramatische Preisverfall nicht. Dies zeigt auch ein Blick auf die tatsächlichen Ausfallraten. Trotz der einsetzenden wirtschaftlichen Rezession gab es bei CLOs im Investment-Grade-Bereich weltweit wenige Ausfälle. In Europa hat es nach S&P seit 1999 sogar keinen einzigen Ausfall bei CLO-Tranchen mit Investment-Grade-Rating gegeben.

Vorteile gegenüber Unternehmens- und Hochzinsanleihen

Bei CLOs handelt es sich um eine Unterart der forderungsbesicherten Wertpapiere, sogenannte ABS (Asset-Backed Securities). Allen ABS-Papieren gemeinsam ist der Mechanismus der Verbriefung und Tranchierung. Eine Besonderheit der CLOs ist die strukturelle Besicherung durch das Wasserfallprinzip. Diese bewirkt, dass Tranchen mit einem höheren Rating vorrangig bedient werden. Um im Bild zu bleiben: Fällt ein Darlehensnehmer aus, so werden ähnlich wie bei einem Wasserfall zunächst die Zinsansprüche der höher gerateten CLO-Tranchen bedient, bevor die Tranchen mit einem niedrigeren Rating Zinszahlungen erhalten. Je nach Bonität und Risikoklassifizierung der CLO-Tranche leitet sich die zu erwartende Rendite ab.

Das höchste Risiko bei CLOs, das heißt mögliche Verluste durch Ausfälle im Kreditportfolio, trägt zunächst der Investor der nicht gerateten Equity-Tranche. Im Gegenzug dafür erhält er eine deutlich höhere erwartete Rendite als Investoren der gerateten Tranchen, nämlich etwa 10 bis 15 Prozent p. a. Das Underlying bei CLOs sind besicherte Unternehmenskredite, sogenannte Senior Secured Loans, die an Unternehmen mit einem Rating unterhalb von Investment Grade vergeben werden. Der wesentliche Unterschied zu High Yield Bonds (Hochzinsanleihen) liegt damit in der Sicherheit des Instruments: Loans sind in der Regel mit dem gesamten Vermögen des Unternehmens besichert.

Bonds hingegen sind in der Regel unbesichert (unsecured) und werden in der Kapitalstruktur zumeist als nachrangig eingestuft. Dies führt dazu, dass man als eine Art "Faustformel" für CLOs annimmt, dass die Wiedergewinnungsrate (Recovery Rate) bei möglichen Ausfällen, die bei Senior Unsecured Bonds nur im Bereich von 30 bis 50 Prozent liegt, bei Loans etwa 60 bis 70 Prozent beträgt. CLOs sind damit werthaltig und stabil im Underlying, weisen somit eine vergleichsweise hohe Sicherheit auf. Dies zeigte sich auch während der Finanzkrise eindrücklich. Hier konnte man nach S&P keinen einzigen Ausfall bei CLO-Tranchen mit Investment-Grade-Rating beobachten.

Nach der zeitweiligen Marktschwäche während der Finanzkrise hat sich der CLO-Markt in den Folgejahren wieder auf dem Vorkrisenniveau eingependelt und damit deutlich schneller erholt als der europäische Aktienmarkt. Somit haben CLOs den "Lackmustest" bestanden und sind sehr viel robuster als viele institutionelle Investoren erwartet hatten. Langfristig orientierte Anleger konnten davon profitieren. Der zeitweise liquiditätsgetriebene Verfall der Preise während der Finanzkrise war entkoppelt von der Werthaltigkeit der CLO-Investment-Grade-Tranchen.

Neubewertung aufgrund der Faktenlage

Heute, acht Jahre später, und angesichts einer noch nicht dagewesenen Niedrigzinsphase stellt sich für Investoren die Bewertung einer CLO-Anlage in einem völlig neuen Licht dar. Ein unvoreingenommener Blick auf CLOs als Assetklasse birgt unbestreitbare Vorteile, die andere Anlagen so nicht bieten können:

Positive Rendite: Attraktive Spreads in einem Niedrigzinsumfeld - von derzeit 140 Basispunkten für AAA-, 320 BP für A-, und 430 für BBB-Tranchen.

Kein Zinsänderungsrisiko: Geringe Duration der CLOs (Rendite ergibt sich aus Euribor + Credit Spread).

Schutz vor negativen Zinsen: Für viele Tranchen ist der Euriboranteil mit einem Floor ausgestattet, das heißt ein weiteres Abgleiten des Euribors in den negativen Bereich tangiert die Rendite nicht.

Unterschiedliche Rendite-Risiko-Profile: Je nach Risikoneigung und Ratinganforderung kann der institutionelle Investor entscheiden, welche CLO-Tranche (Investment-, Mezzanine- oder Equity-Tranche) er erwerben will und legt damit das Risiko und den potenziellen Draw Down selbst fest.

Hohe Diversifizierung: CLOs bestehen aus einem sehr gut diversifizierten Portfolio von in der Regel über 80 verschiedenen Loans.

Umfassende Transparenz: Umfangreiche Dokumentation für den Käufer der Tranchen durch den Treuhänder (Trustee) in Verbindung mit der Ratingagentur.

Vor dem Jahr 2007 wurden Unternehmenskredite mit einem Risikoaufschlag von etwa 2,5 Prozent p. a. über dem entsprechenden variablen Referenzzins am Markt emittiert. Derzeit liegen die Renditeaufschläge von Loans gegenüber Euribor bei 4,0 bis 4,5 Prozent. In dem Aufschlag spiegeln sich die veränderte Investorenstruktur wider (das heißt Zurückhaltung der Banken bei der Kreditvergabe), andererseits aber auch noch Erfahrungen aus der Vergangenheit. Um für den Investor einen Mindestertrag sicherzustellen, sind viele Unternehmenskredite und auch die neueren sogenannten CLOs 2.0 mit einer sicheren Null-Prozent-Verzinsung plus Spread für den variablen Anteil ausgestattet.

Das Risiko negativer Zinsen ist damit für CLO-Anleger ausgeschlossen. Dieser Aspekt wird zurzeit für institutionelle Anleger, die händeringend auf der Suche nach positiven Erträgen sind, immer wichtiger. Gerade im Vergleich zu anderen zinsgebunden Investments gewinnen daher CLOs als Assetklasse deutlich an Attraktivität. Ungeachtet weiterer negativer Zinsen der EZB können sich institutionelle Anleger gelassen zurücklehnen und die langfristigen Kuponerträge (Carry) vereinnahmen (Übersicht 1).

CLO 2.0 - Lehren aus der Vergangenheit

Die Erfahrung aus den vergangenen Jahren, aber auch die in jüngster Zeit aufkommende Diskussion zu italienischen Banken haben gezeigt, wie problematisch die hohe Bedeutung der Banken für die Realwirtschaft sein kann. Auch der Regulierer hat daher ein starkes Interesse, diese Schieflage zu beheben und die Käuferschicht zu verbreitern, um Kreditrisiken breiter zu streuen. Spätestens seit der Ankündigung der EZB, ABS zu kaufen, ist die Anlageklasse wieder rehabilitiert und stärker in den Fokus von Investoren gerückt. Dies zeigt sich auch durch die vermehrte Primäremission von CLOs seit 2013, den sogenannten CLO 2.0. Diese neue Generation von CLOs weist ein geringeres Risiko auf als Produkte, die vor der Finanzkrise emittiert wurden. Die verbesserte Risikostruktur spiegelt sich unter anderem in einer höheren Subordination wider.

So repräsentiert die AAA-Tranche nun zirka 60 Prozent des Gesamtvolumens aller Tranchen und ist 10 Prozent "dünner" als früher, wo sie mehr als 70 Prozent ausmachte. Das heißt, der Anteil des verfügbaren Puffers eines CLOs ist heute damit deutlich größer. Darüber hinaus ist heute bei den CLOs 2.0 eine deutlich stärkere Interessengleichheit von CLO-Manager und institutionellem Investor sichergestellt.

Um dies zu erreichen, weisen die CLOs 2.0 einen Selbstbehalt von 5 Prozent für den CLO-Manager auf. Der CLO-Manager übernimmt damit neben seiner Rolle als Manager der CLO-Struktur zusätzlich die Rolle des Endinvestors. Damit soll verhindert werden, dass das CLO-Portfolio an Werthaltigkeit verliert, ohne dass dies für den Manager mit Konsequenzen verbunden ist.

Es sind also grundsätzlich bei CLO-Investments zwei unterschiedliche Investorentypen voneinander zu unterscheiden: der CLO-Manager, der für die Auswahl der Unternehmenskredite und die jeweilige Verbriefungsstruktur des CLO verantwortlich ist. Und es gibt daneben den institutionellen Investor, der anschießend in CLOs investiert; sei es direkt oder in Form einer gemanagten, diversifizierten Fondsanlage (Übersicht 2).

Je nach Risikoneigung und Ertragsappetit des Investors kann dieser unterschiedliche CLO-Tranchen mit unterschiedlichen Ratings erwerben, von Investment Grade über Mezzanine bis hin zu der Equity-Tranche. In dem aktuellen Zinsumfeld können CLOs daher in einem gut diversifizierten Depot einen festen strategischen Platz einnehmen. Die Marktrenditen im Ratingbereich AAA bis BBB liegen zurzeit bei 1,5 bis 4,5 Prozent p. a. Zeitweisen liquiditätsbedingten Schwankungen von Risikoprämien kann sich aber auch der CLO-Markt nicht entziehen.

Detailwissen notwendig

Der Erfolg eines CLO-Investments hängt dabei vom Marktzugang, der Erfahrung des Investors und seiner Marktkenntnis ab. Hat sich ein institutioneller Anleger entscheiden, in CLOs zu investieren, so stehen ihm zwei Wege offen: die Direktanlage in CLOs oder die Investition in eine gemanagte Fondslösung. Bei der Direktanlage investieren Institutionelle direkt in einzelne Tranchen, falls sie über die notwendige Erfahrung und den Marktzugang verfügen. Dies setzt eine grundlegende Auseinandersetzung mit der komplexen Struktur eines CLOs voraus. Zur Analyse dieser Struktur kann dabei auch auf umfangreiche und spezialisierte Software-Analysetools zurückgegriffen werden. Die vergleichsweise hohen Lizenzgebühren dieser Software-Pakete stellen jedoch gerade für Neuinvestoren eine erhebliche Markteintrittsbarriere dar.

Einfacher und sicherer ist der Erwerb über gemanagte, diversifizierte Anlagelösungen: von Publikumsfonds über Spezialfonds bis hin zu Schuldverschreibungen. Dies gilt insbesondere für Investoren, die CLOs zur effizienten Portfoliodiversifikation einsetzen möchten wie Dachfonds-Manager, Vermögensverwalter oder Stiftungen. Der Markt bietet über VAG-konforme Fondslösungen für die Versicherungswirtschaft bis zu maßgeschneiderten Schuldscheinen für Vermögensverwalter viele Produkte an, die einen passgenauen CLO-Einsatz ermöglichen. Solche Anlageprodukte bieten spezialisierte Asset Manager, die darüber hinaus auch ein individualisiertes Reporting bereitstellen können.

Regulatorisches Umfeld weiterhin als Herausforderung

Trotz der offensichtlichen Vorzüge von CLO-Investments sehen sich viele institutionelle Investoren strengen Auflagen ausgesetzt. Regulatorische Vorgaben und teilweise hohe Eigenkapitalanforderungen bei den Banken und Solvency II bei Versicherungen in Europa erschweren den Ankauf von CLOs. Dies schließt Versicherungen als CLO-Investoren nicht kategorisch aus. Um ihre Eigenkapitalkosten zu senken (das heißt Return on Solvency Capital Requirement), haben große, internationale Versicherungskonzerne sich für die Implementierung eigener Risiko- und Ratingmodelle entschieden.

Kleinere Versicherungsinstitute, die diesen erheblichen Aufwand scheuen, unterliegen dagegen dem sogenannten Standardmodell mit höheren Unterlegungspflichten. Allerdings sollte auch diese Anlegergruppe sich von CLOs als interessante Assetklasse nicht vorschnell verabschieden. Geeignete Vehikel können beispielsweise VAG-konforme Fondslösungen oder individuelle Spezialfonds sein, die auch die jeweiligen Ratingwünsche der Investoren erfüllen.

Eine Wiederbelebung des europäischen ABS-Marktes verlangt ein Abrücken der Regulierungsbehörden von einer ungünstigen Pauschallösung für Solvency II und Basel II. Damit würden CLOs nicht nur für Investoren an Attraktivität gewinnen, sondern der Verbriefungsmarkt in Europa kann - analog zum US-Markt - wieder sein Vorkrisenniveau erreichen.

Im Vergleich zu den USA mit einem Volumen von 420 Milliarden US-Dollar hat der über 70 Milliarden Euro schwere CLO-Markt in Europa noch erhebliches Nachholpotenzial. Um hier aufzuschließen, sind vor allem Anpassungen in der Regulatorik notwendige Voraussetzungen. Beispielsweise sollten Regularien so modifiziert werden, dass auf der einen Seite den Risikobedürfnissen der Banken und Versicherungen Rechnung getragen wird, ohne dabei die systemischen Auswirkungen außer Acht zu lassen. Nicht zuletzt könnte so das Wachstum der Realwirtschaft durch eine erhöhte Kreditvergabe und die Belebung der Wirtschaft durch die EZB unterstützt werden.

CLOs fallen bis dato nicht unter die marktfähigen Sicherheiten der EZB. Dies bleibt lediglich ABS- und hypothekenbesicherten Papieren (RMBS) vorbehalten. In den USA ging die Politik der Zentralbank Hand in Hand mit dem Regulator und sie traten vereint zur Wiederbelebung der Märkte an. In Europa scheint da Handlungsbedarf zu bestehen. Investoren und der Regulator haben immer noch eine gewisse Skepsis hinsichtlich aller Arten von Verbriefungen.

CLOs: Opportunitäten für Early Movers

CLOs werden derzeit durchaus noch risikoreicher eingeschätzt, als sie es objektiv sind. Anleger, die sich von Vorurteilen leiten lassen, verschenken dadurch wichtige Renditepunkte. Für den langfristigen Investor ergeben sich dagegen hieraus Opportunitäten. Der CLO-Markt ist derzeit ein klarer Käufermarkt mit vergleichsweise hohen Renditeaufschlägen. "Early Mover"-Investoren können diese Aufschläge abschöpfen und zwar ohne Eingehen von Durationsrisiken. Das macht CLOs gerade im Vergleich zu traditionellen Rentenanlage wie Staats- und Unternehmensanleihen deutlich attraktiver.

Im Vergleich zum US-Markt besitzt der europäische CLO-Markt noch ein beträchtliches Aufholpotenzial. Bis auf Weiteres dürfte der aktuelle Käufermarkt unverändert anhalten. Erst wenn eine Lockerung der regulatorischen Vorschriften eintritt und damit verstärkt die großen Kapitalsammelstellen die Vorzüge von CLOs für sich entdecken, könnte sich die Marktsitutation ändern. So lange werden CLOs in Europa ein chancenreicher Käufermarkt für "Early Mover" Investoren bleiben.