Seit der letzten internationalen Finanzkrise ist die Stimmungslage gegenüber den Banken und ihrer Vergütung in der öffentlichen Berichterstattung extrem kritisch. Neben einer erhöhten Sensibilität der Öffentlichkeit hat dies eine Vielzahl regulatorischer Initiativen zur Folge. Auch das öffentlichkeitswirksame Agieren der Bankenaufsicht prägt das Meinungs- und Stimmungsbild und erhöht den Druck auf die Institute, einen Kulturwandel in der Vergütung herbeizuführen. Auf der Grundlage EU-rechtlicher Rechtsnormen wurden Anforderungen an die Angemessenheit der Vergütungssysteme für in Deutschland tätige Banken und ihre rechtlich selbstständigen und unselbstständigen Einheiten im In- und Ausland kodifiziert.

Compensation Compliance als neues Handlungsfeld

Für die Compliance-Funktion sind diese regulatorischen Bestimmungen in mehrfacher Sicht relevant: Zum einen gelten für die Führungskräfte und Mitarbeiter im Bereich Compliance selbst besondere Vergütungsanforderungen und zum anderen hat Compliance Verantwortlichkeiten bei der Überwachung der Angemessenheit der Vergütungssysteme im Unternehmen erhalten. Damit ist Compliance Teil der unternehmensinternen Compensation Governance und unterstützt dabei den gewollten Kulturwandel in der Bankenvergütung. Die Aufgaben und Verantwortlichkeiten von Compliance im Vergütungsprozess werden im Rahmen der Novelle der Institutsvergütungsverordnung zum 4. August 2017 von Gesetzgeber und Bankenaufsicht erneut geschärft.

Compliance hat in den letzten Jahren nicht nur durch die Finanzkrise, sondern auch durch zahlreiche Manipulations- und Strafverfahren in der Finanzbranche enorm an Bedeutung gewonnen. Das Gewicht von Compliance in der Unternehmenspraxis ist dadurch weiter gestiegen. Compliance ist Teil des internen Kontrollsystems (§ 25a KWG, §§ 31 ff. WpHG) und verantwortet dabei insbesondere die Entwicklung, Überwachung und Bewertung von Grundsätzen und Verfahren zur Sicherstellung eines regelkonformen Verhaltens und die Förderung einer unternehmensweiten Compliance-Kultur ("2nd Line of Defense").

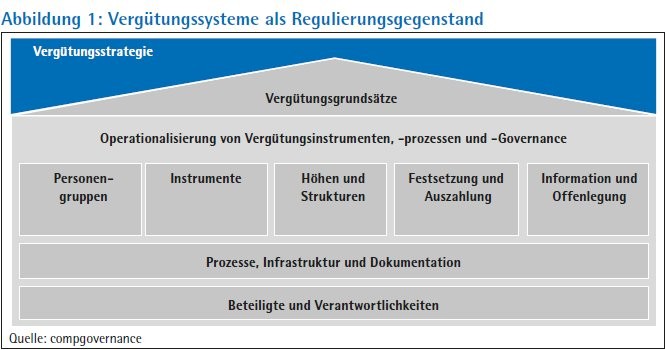

Zu den Compliancerelevanten in- und externen Regelungen zählen auch solche, die den personalwirtschaftlichen Kernprozess und die HR-Funktion selbst betreffen (HR Compliance). Die personalrelevanten Compliance-Anforderungen an Banken resultieren aus einer Vielzahl gesetzlicher, bankenaufsichts-, kollektiv- und individualrechtlicher Rechtsquellen. Neben branchenunabhängigen Vergütungsvorschriften (zum Beispiel Entgelttransparenzgesetz1), Deutscher Corporate Governance Kodex, Betriebsverfassungsgesetz) bestehen für die Finanzbranche branchenbezogene Vergütungsvorschriften. Diese wurden in das Kreditwesengesetz aufgenommen (insbesondere §§ 25 und 45 KWG) und im Rahmen einer spezifischen Rechtsverordnung, der Institutsvergütungsverordnung2) (Instituts-VergV), weiter konkretisiert. Zusätzlich geben diverse Umsetzungsbestimmungen der European Banking Authority (EBA) weitere Konkretisierungen für die Anwendung3). Inhaltlich stehen dabei "alle institutsinternen Regelungen zur Vergütung sowie deren tatsächliche Umsetzung und Anwendung durch das Institut" im Fokus (§ 2 Abs. 2 InstitutsVergV). Die so abgesteckte Breite und Tiefe des Regulierungsgegenstands ist enorm und umfasst faktisch die Gesamtheit des Vergütungsprozesses (Abbildung 1).

Teil der erweiterten Compensation Governance in Banken

Die Vielzahl der mittlerweile erlassenen nationalen und internationalen Regelwerke determiniert neben der Ausgestaltung der Bankenvergütung und deren Transparenz nach innen und außen auch die Beteiligten und ihre Verantwortlichkeiten im Vergütungsprozess (Compensation Governance). Diese wurde inhaltlich deutlich erweitert:

- Für die Aufsichts- und Verwaltungsgremien bestehen erweiterte Aufgaben und Verantwortlichkeiten, die entgegen der allgemeinen Corporate Governance auch bis in die Mitarbeiter-Vergütungssysteme reichen (§§ 25 d KWG und 3 Abs. 2 InstitutsVergV). Mit der Einrichtung eines Vergütungskontrollausschusses im Aufsichts- und Verwaltungsgremium wird dessen Verantwortung für die strategische Würdigung der Vergütungssysteme und die Konformität mit der Geschäfts- und Risikostrategie des Unternehmens gestärkt.

- Die Geschäftsleitung trägt nach § 3 Abs. 1 InstitutsVergV die Verantwortung für die Vergütungssysteme der Mitarbeiter, die keine Geschäftsleiter sind und hat das Verwaltungs- oder Aufsichtsorgan mindestens einmal jährlich über die Ausgestaltung der Vergütungssysteme umfassend und in verständlicher Form zu informieren, sodass dieses sich ein eigenes Urteil über deren Angemessenheit bilden kann. Die Geschäftsleitung ist insbesondere auch für die Ermittlung der sogenannten Risk Taker verantwortlich.4)

- Die nach der festgelegten Einstufungssystematik als bedeutend eingestuften Institute5) müssen neben den allgemeinen Anforderungen der InstitutsVergV auch die besonderen erfüllen. In diesem Rahmen ist unter anderem auch eine eigenständige Überwachungsrolle einzurichten, das heißt ein Vergütungsbeauftragter zu bestellen, der die Angemessenheit der Vergütungssysteme unabhängig überwacht und dabei dem Aufsichts- oder Verwaltungsgremium beziehungsweise dem Vergütungskontrollausschuss zuarbeitet (§§ 23 bis 26 InstitutsVergV).

- Darüber hinaus werden weitere interne Verantwortlichkeiten zu den Vergütungssystemen bestimmt. Gemäß § 3 Abs. 3 InstitutsVergV sind die sogenannten Kontrolleinheiten des Unternehmens "zur Erreichung eines effektiven Vergütungssystems im Hinblick auf die Erfolgsmessung, Risikoorientierung und die Verknüpfung zwischen Leistung und Gewährung bei der Ausgestaltung der Vergütungssysteme einschließlich der Ermittlung der Risikoträger zu beteiligen". Zu den Kontrolleinheiten zählen solche Organisationseinheiten, die die geschäftsinitiierenden Einheiten wie Markt und Handel überwachen. Neben Marktfolge, Risikocontrolling, Interne Revision und Personal zählt insbesondere Compliance zu diesen Kontrolleinheiten (§ 2 Abs. 11 InstitutsVergV).

Spezielle Vergütungsanforderungen

Compliance ist mehrfach von den aufsichtsrechtlichen Bestimmungen zu den Vergütungssystemen betroffen. Die Führungskräfte und Mitarbeiter im Bereich Compliance fallen mit ihrer Vergütung selbst unter den Anwendungsbereich der regulatorischen Bestimmungen und Compliance nimmt im Rahmen der Compensation Governance bei Banken sogar eine Doppelrolle wahr6): Bei der Umsetzung der Regelungen der InstitutsVergV wird Compliance im Rahmen ihrer Aufgaben - und im Wesentlichen reaktiv - eingebunden. Darüber hinaus definieren die Regelungen der Mindestanforderungen an die Compliance-Funktion7) (MaComp) in ihrem Besonderen Teil (BT) 8 ein eigenes Pflichtenheft mit umfangreichen eigenen Aufgaben und Verantwortlichkeiten für Compliance zur Angemessenheit der Vergütungssysteme.

Zur Vermeidung von Interessenkonflikten bestehen für die Mitarbeiter und Führungskräfte im Ressort Compliance eigene Vorgaben zur Vergütungsstruktur und auch zu zulässigen Vergütungsparametern.

Der Schwerpunkt im Vergütungsmix muss auf der Fixvergütung liegen, das heißt, das Verhältnis von variabler zu fixer Vergütung muss in der Tendenz niedriger als für geschäftsgenerierende Einheiten und auch deutlich unterhalb der gesetzlichen 1:1-Obergrenze für die variable Vergütung in Banken liegen (§ 9 Abs. 2 InstitutsVergV).

Die Novelle der InstitutsVergV 2017 schärft diese Anforderungen noch weiter und fordert konkret eine Begrenzung der variablen Vergütung auf maximal ein Drittel der individuellen Gesamtvergütung. Während von der Aufsicht ansonsten grundsätzlich eine variable Vergütung erwartet wird, lässt sie für Kontrolleinheiten eine ausschließliche fixe Vergütung zu.

Auch das jährliche Performance Management, das heißt der Zielvereinbarungsprozess in den Kontrolleinheiten ist von den regulatorischen Anforderungen betroffen. Danach darf kein maßgeblicher Gleichlauf der Vergütungsparameter (Zielebenen und -größen) mit denen in den kontrollierten geschäftsgenerierenden Organisationseinheiten gegeben sein (§ 5 Abs. 1 Nr. 3 InstitutsVergV). Gleiches gilt auch für das für die Risikosteuerung zuständige Mitglied der Geschäftsleitung.

Einbindung in die Ausgestaltung und Umsetzung der Vergütungssysteme

In der Praxis führt die Umsetzung dieser Anforderungen regelmäßig zu einem größeren Anteil an qualitativen Zielen und/ oder einem stärkeren Gewicht der Erfolgsebene Unternehmen. Erhalten Mitarbeiter in Kontrolleinheiten eine variable Vergütung, so muss deren Festsetzung getrennt von den durch sie kontrollierten Unternehmensbereichen erfolgen.8) Die der Leistungs- beziehungsweise Erfolgs- und Risikomessung zu grunde liegenden Kriterien müssen vorwiegend auf den Zielen der internen Kontrollfunktion basieren. Die variable Vergütung für Kontrolleinheiten hat sich in erster Linie aus den Kontrollzielen, zum Beispiel der Kernkapitalquote, der Quote notleidender Kredite, der Quote der Verwertung notleidender Kredite oder Revisionsfeststellungen, zu ergeben. Sie darf dagegen nicht auf marktorientierten Geschäftszielen beruhen (zum Beispiel den Erträgen, der Eigenkapitalrendite oder dem Kredit- oder Bilanzzuwachs).

Die Vergütungssysteme für Compliance müssen außerdem so ausgestaltet sein, dass eine angemessene qualitative und quantitative Personalausstattung ermöglicht wird (§ 9 Abs. 1 InstitutsVergV9)). Indikatoren für nicht konforme Vergütungssysteme können signifikante Abstände der gewährten Vergütungen gegenüber marktüblichen Vergütungshöhen für vergleichbare Compliance-Funktionen sein, die gegebenenfalls sogar zu Vakanzen im Compliance-Bereich führen, da geeignete Bewerber nicht adressiert werden können.

Compliance ist bei der Ausgestaltung und der Umsetzung der Vergütungssysteme angemessen zu beteiligen (§ 3 Abs. 2 InstitutsVergV). Die Ausgestaltung bezieht sich gleichermaßen auf Neu- und Weiterentwicklungen. Die Beteiligung von Compliance und der anderen Kontrolleinheiten erfolgt bei den größeren Instituten selten anlass- oder fallbezogen, sondern im Rahmen definierter Formate für die Zusammenarbeit. Die Koordination der Zusammenarbeit wird regelmäßig durch Personal beziehungsweise Compensation & Benefits vorgenommen und erfolgt entweder durch eine Beteiligung am Projektmanagement bei der Neugestaltung der Vergütungssysteme oder aber die Mitgliedschaft in internen Vergütungskomitees (zum Beispiel Vergütungsausschuss, Remuneration Committee).10)

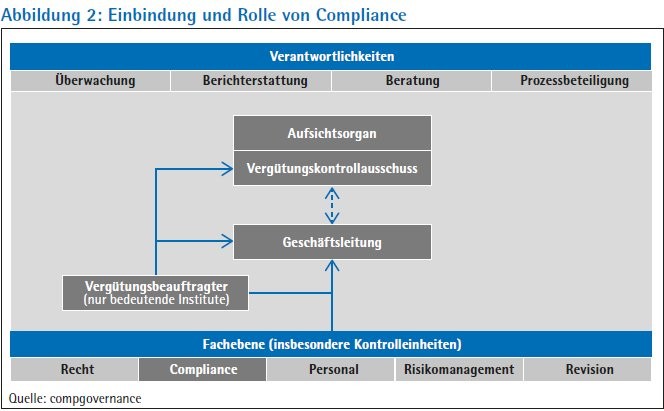

Problematisch ist die direkte Einbeziehung von Compliance in die Projekt- oder Gremienarbeit immer dann, wenn eine Interessenkollision mit dem eigentlichen aufsichtsrechtlichen Auftrag droht. Um die gewollte Unabhängigkeit von Compliance sicherzustellen, erfolgt die Einbindung grundsätzlich "im Rahmen ihrer Aufgaben", das heißt, um die Unabhängigkeit von Compliance wahren zu können, erfolgt die Teilnahme lediglich mit beratender Stimme (Abbildung 2).

Die Novelle der InstitutsVergV 2017 hat in ihrer Auslegungshilfe das Pflichtenheft für Compliance nochmals konkretisiert: Compliance soll danach zum Beispiel auch bei der Festlegung des Gesamtbonuspools, der Leistungskriterien und Vergütungsgewährung auf Grundlage ihrer Aufgaben etwaige Bedenken hinsichtlich der Auswirkungen auf das Verhalten der Mitarbeiter und das mit den wahrgenommenen Geschäften verbundene Risiko mitteilen. Die Compliance-Funktion soll analysieren, wie sich die Vergütungssysteme auf die Einhaltung von Recht und Gesetz, Verordnungen, internen Richtlinien und der Risikokultur auswirkt und über alle identifizierten Compliance-Risiken und Nichteinhaltungen sowohl gegenüber der Geschäftsleitung als auch dem Verwaltungs- oder Aufsichtsorgan Bericht erstatten11).

Neben der Einbindung in die Ausgestaltung der Vergütungssysteme hat Compliance im Unterschied zu den anderen Kontrolleinheiten ein zusätzliches Handlungsfeld. Es besteht in der Überwachung des Verbots der Absicherung gegen das Risikoprofil der variablen Vergütung (Verbot der Einschränkung oder Aufhebung der Risikoadjustierung, § 8 Abs. 1 Instituts-VergV). Hintergrund ist, dass alle Institute sicherstellen müssen, dass ihre Beschäftigten (und nicht nur die Risk Taker) verpflichtet werden, keine persönlichen Hedging-Strategien zu nutzen, die das intendierte Risikoverhalten unterlaufen (zum Beispiel Abschluss von Bonusausfallversicherungen, Erwerb von Derivaten, Gefälligkeitsbeurteilungen). Eine bloße Verpflichtungserklärung ist nicht ausreichend.

Für die Überwachung der Einhaltung dieser Verpflichtungserklärung sind vom Institut angemessene Compliance-Strukturen zu implementieren, innerhalb derer die Compliance-Funktion eine besondere Rolle einnimmt. Compliance prüft die Einhaltung des Absicherungsverbots zumindest stichprobenartig (§ 8 Abs. 2 InstitutsVergV, Auslegungshilfe). Die Stichprobenprüfung verläuft parallel zur Prüfung nach § 33 Abs. 3 WpHG12) (verbotene Mitarbeitergeschäfte) und umfasst sowohl externe wie auch interne Absicherungsmaßnahmen (und damit auch den Zielvereinbarungsprozess). Dabei sollen die stichprobenhaften Kontrollen in jedem Fall die hauseigenen Depotkonten der Risikoträger umfassen. Bei bedeutenden Instituten erfolgt die Überprüfung durch den Vergütungsbeauftragten.

Erweiterte Verantwortlichkeiten in Wertpapierdienstleistungsunternehmen

Neben der eher reaktiven Einbindung in die Vergütungssysteme gemäß der InstitutsVergV hat Compliance in Unternehmen, die Wertpapierdienstleistungen (WpDL) gemäß § 2 Abs. 4 WpHG erbringen, noch ein zusätzliches Aufgaben- und Pflichtenheft in Sachen Vergütung. Die MaComp als norminterpretierende Verwaltungsvorschrift zum WpHG verfügen in ihrem Besonderen Teil (BT) unter Ziffer 8 seit 2014 über eigene vergütungsbezogene Anforderungen, deren Umsetzung und Überwachung maßgeblich durch den Compliance-Beauftragten beziehungsweise die Compliance-Funktion zu erfolgen hat.

Diese vergütungsbezogenen Regelungen der MaComp verfolgen das Ziel, Vergütungen zu unterbinden, die Anreize setzen, nicht im Kundeninteresse zu handeln oder die Wohlverhaltensregelungen der §§ 31ff. WpHG zu missachten. Die Anforderungen finden auf alle Wertpapierdienstleistungsunternehmen (WpDLU) im Sinne von § 2 Abs. 4 WpHG Anwendung: Dies sind alle Kreditinstitute und Finanzdienstleistungsinstitute nach § 1 Abs. 1 und Abs. 1a KWG sowie sämtliche nach § 53 Abs. 1 Satz 1 KWG tätige Unternehmen, die Wertpapierdienstleistungen nach § 2 Abs. 3 WpHG gewerbsmäßig oder in einem Umfang erbringen, der einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert.

Betroffen sind in diesen Unternehmen alle Personen, die die erbrachten WpDL oder das Verhalten des WpDLU maßgeblich beeinflussen können (MaComp BT 8.1 Nr. 2), insbesondere:

- Mitarbeiter im Vertrieb mit Kundenkontakt sowie deren Vorgesetzte (inklusive Außendienst);

- Vertraglich gebundene Vermittler und

- sonstige Mitarbeiter, deren Vergütung unangemessene Anreize bieten kann, nicht im Kundeninteresse zu handeln.

Schriftliche Dokumentation und regelmäßige Überprüfung

Vergütungssysteme müssen schriftlich dokumentiert und regelmäßig überprüft werden. Vor der Einführung ist Compliance zur Beratung hinzuzuziehen. Der betroffene Personenkreis muss im Voraus und in verständlicher Weise (schriftlich) über die Kriterien ihrer Vergütung sowie über ihre Leistungsbeurteilung (Leistungskriterien, Stufen und Zeitplan) informiert werden. Außerdem muss der New Product Process (NPP) einen Prüfschritt vorsehen, inwieweit vergütungsbezogene Risiken für die Einhaltung der Wohlverhaltensregeln und Vermeidung von Interessenkonflikten entstehen können und ob das Vergütungssystem den Risiken hinreichend Rechnung trägt. Die Prüfung ist in geeigneter Form zu dokumentieren (MaComp BT 8.2.1 Nr. 1 bis 7).

Insgesamt darf das Vergütungssystem keine Anreize setzen, dass Mitarbeiter ihre persönlichen Interessen oder die Interessen des WpDLU zum potenziellen Nachteil von Kunden über die Kundeninteressen stellen. Das Vergütungssystem muss deshalb auch einen flexiblen Umgang mit variablen Vergütungen ermöglichen und im Einzelfall das vollständige Entfallen des variablen Vergütungsteils ermöglichen. Bei der variablen Vergütung dürfen nicht nur quantitative Kriterien zugrunde gelegt werden. Für die Bemessung der variablen Vergütung müssen geeignete Kriterien definiert werden, um die Interessen von Mitarbeitern und WpDLU mit den Kundeninteressen in Einklang zu bringen. Das sind insbesondere qualitative Kriterien, die die Mitarbeiter darin bestärken, im Interesse der Kunden zu handeln.

Bei konkurrierenden Regelungen treten die Vorschriften des BT 8 gegenüber anderen Regelungen zurück (zum Beispielö KWG, InstitutsVergV, VersVergV13), KAGB14)). Im Vergleich zu den Anforderungen an die Vergütungssysteme der InstitutsVergV (Banken) sowie des Kapitalanlagegesetzbuches (Investmentgesellschaften) sind diese gegenüber MaComp BT 8 inhaltlich differenzierter und weitreichender. Sofern die Vergütungssysteme der Institute und Wertpapierunternehmen deren Anforderungen erfüllen, werden grundsätzlich auch bereits die speziellen inhaltlichen Anforderungen der MaComp BT 8 an die Konzeption von (variablen) Vergütungssystemen überwiegend erfüllt.

Die dezidierte aufsichtsrechtliche Reglementierung der Vergütungssysteme für Banken und andere Finanzdienstleister stellt ein Alleinstellungsmerkmal der Branche dar. Nicht mehr alleine die vergütungspolitischen Intentionen des Instituts und die allgemeine Marktpraxis prägen die neue Good Practice in der Bankenvergütung - sondern in hohem Maße die regulatorischen Anforderungen von Gesetzgeber und Aufsicht. Vergütungen und finanzielle Anreizsysteme spielen eine bedeutende Rolle bei der Umsetzung von Compliance-Prozessen. Spätestens seit der vergangenen Finanzkrise stehen sie auch im öffentlichen Fokus.

Verändertes Anforderungsprofil und Wandel der Anreizsysteme

Dabei hat Compliance ein erweitertes Aufgaben- und Pflichtenheft und muss erhöhte Anforderungen an die übergreifende Kooperation mit verschiedenen anderen Fachbereichen erfüllen - und muss damit selbst ein neues qualitatives Anforderungsprofil erfüllen. Bei bedeutenden Instituten hat die Zusammenarbeit mit dem bestellten Vergütungsbeauftragten eine hohe Bedeutung.

Inwieweit der von Gesetzgeber und Bankenaufsicht intendierte Kulturwandel in der Bankenvergütung tatsächlich erreicht werden wird, erscheint für viele kritische Beobachter durchaus zweifelhaft. Offenkundig erscheint dennoch, dass Compliance in der neuen Rolle gefordert ist. Nicht nur Abschluss-, sondern auch Sonderprüfer widmen der Umsetzung mehr und mehr Aufmerksamkeit.

Inhaltlich stellt sich für die Vergütungspraktiker im Hinblick auf die immer bedeutsamer werden Compliance-Ziele in den Zielvereinbarungssystemen der Unternehmen zunehmend die Frage, ob regeloder gesetzeskonformes Verhalten überhaupt incentiviert werden sollte. Die Einhaltung unternehmensinterner Regelungen ist eine selbstverständliche Anforderung an alle Unternehmensmitglieder. Diese Selbstverständlichkeit sollte keiner weiteren Belohnung bedürfen. Kontraproduktiv wäre die Vergütung von Compliance sogar, wenn das regelkonforme Verhalten allein auf der Erwartung einer Belohnung basierte.

Fußnoten

1) Gesetz zur Förderung der Transparenz von Entgeltstrukturen, BGBl. 2017 Teil I Nr. 44, 5. Juli 2017

2) Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten, BGBl. 2013 Teil I Nr. 74 vom 19. Dezember 2013 inklusive Auslegungshilfe, Verordnung zur Änderung der Institutsvergütungsverordnung vom 25. Juli 2017, BGBl. 2017 Teil I Nr. 54 vom 3. August 2017

3) Siehe im Wesentlichen EBA GL zur Angemessenheit der Vergütungssysteme und Offenlegung (EBA/GL/2015/22 vom 21. Dezember 2015), RTS zur Risk-Taker-Selektion (EBA/RTS/2013/11 vom 16. Dezember 2013), RTS zu geeigneten Vergütungsinstrumenten (EBA/RTS/2014/02 vom 19. Februar 2014) und GL zur internen Governance (EBA/CP/2016/16 vom 28. Oktober 2016)

4) BaFin-Auslegungshilfe zu § 3 Abs. 1 InstitutsVergV

5) Einstufungskriterien gemäß § 17 InstitutsVergV

6) Compliance for Banks, W. Klein, Compliance Akademie FORUM Management Institut 2017

7) Mindestanforderungen an die Compliance-Funktion und die weiteren Verhaltens-, Organisations- und Transparenzpflichten nach §§ 31ff. WpHG für Wertpapierdienstleistungsunternehmen (MaComp), BaFin-Rundschreiben 4/2010

8) BaFin-Auslegungshilfe zu § 5 Abs. 1 InstitutsVergV

9) Mindestanforderungen an das Risikomanagement (MaRisk, AT 7), BaFin-Rundschreiben 10/2012

10) Der Vergütungsbeauftragte im Spannungsfeld von Vergütungspraxis und regulatorischem Anspruch, W. Klein und A. Wilkens, Zeitschrift für das gesamte Kreditwesen 12-2016

11) Siehe W. Klein, Holpriger Start der neuen InstitutsVergV, Risiko Manager 05/2017.

12) Gesetz über den Wertpapierhandel (Wertpapierhandelsgesetz), Stand 23.6. 2017 (BGBl. I S. 1693)

13) Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme im Versicherungsbereich, BGBl. 2016 Teil I Nr. 18 vom 18. April 2016

14) Kapitalanlagegesetzbuch vom 4. Juli 2013 (BGBl. I S. 1981)