Mit der 2. Novelle der Institutsvergütungsverordnung (InstitutsVergV) vom 25. Juli 2017 sowie der Überarbeitung der ergänzenden Auslegungshilfe haben Gesetzgeber und Bankenaufsicht wieder einmal einen vorläufigen Schlusspunkt in der Regulierung der Bankenvergütung gesetzt.1) Dabei gehen die Regulatoren ihren bisherigen Weg konsequent weiter und verdichten ihr ohnehin schon engmaschiges Anforderungsgeflecht noch weiter. Der inhaltliche Fokus liegt dabei unverändert auch auf den Regelungen zur Compensation Governance mit ihren Festlegungen zu den Aufgaben und Verantwortlichkeiten der Beteiligten im Vergütungsprozess. Für bedeutende Institute erweitern die ab 2018 erstmals umzusetzenden Neuerungen der "InstitutsVergV 3.0" unter anderem das Pflichtenheft des Aufsichtsgremiums beziehungsweise des unter stützenden Vergütungskontrollausschusses und des bestellten Vergütungsbeauftragten. Dabei stellt sich immer häufiger die Frage nach der Vereinbarkeit mit den Grundsätzen der allgemeinen Corporate Governance.

Compensation Governance als Regulierungsfeld

Für Experten und politische Entscheider haben falsche Anreizsysteme die letzte Finanzmarktkrise befeuert und die Stabilität einzelner Unternehmen gefährdet. Als Ursache gelten fehlende Überwachungs- und Kontrollmechanismen. Als Reflex hierauf wurde die Finanzbranche mit einer breiten Regulierungsagenda überzogen, auf der die Bankenvergütung thematisch eigentlich nur ein Randthema ist, das jedoch von Politikern und der Öffentlichkeit mit einer besonderen Sensibilität begleitet wird.

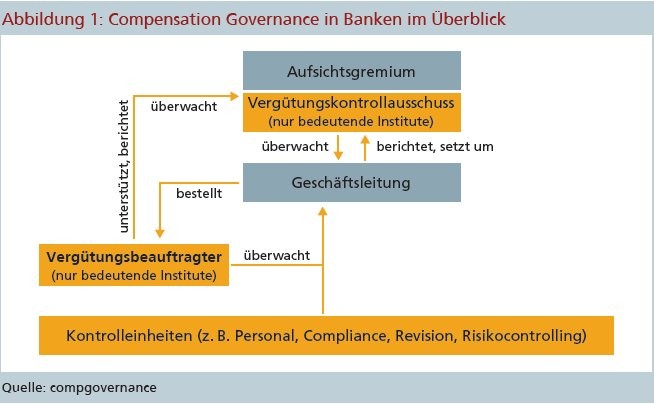

Gegenstand der Regulierung der Bankenvergütung sind die Vergütungssysteme. Zu den "institutsinternen Regelungen zur Vergütung sowie deren tatsächlicher Umsetzung und Anwendung durch das Institut" zählt auch die Compensation Governance.2) Im Rahmen der Umsetzung der EU Capital Requirements Directice IV in nationales Recht wurden die Aufgaben und Verantwortlichkeiten hinsichtlich der Vergütungssysteme in den deutschen Instituten mit Wirkung ab 2014 grundlegend neu geordnet.3) Neben die rechtsformbezogenen Governance-Regelungen werden zusätzliche branchenbezogene Anforderungen gestellt. Über die originären Zuständigkeiten des Aufsichtsgremiums (für die Vergütung der Geschäftsleiter) und der Geschäftsleitung (für die Vergütung der Beschäftigten) treten insbesondere erweiterte Aufgabenstellungen des Aufsichtsgremiums, die sich auch auf die Mitarbeitervergütungssysteme beziehen.

Vergütungskontrollausschuss als neues Element

In bedeutenden Instituten muss das Aufsichtsgremium dafür zusätzlich zu den weiteren im Kreditwesengesetz geforderten Ausschüssen4) einen gesonderten Vergütungskontrollausschuss einrichten, der das Aufsichtsgremium bei dessen Überwachungsaufgaben hinsichtlich der Vergütungssysteme unterstützt (§ 25 d Nr. 12 KWG i. V. m. § 15 InstitutsVergV). In nicht bedeutenden Instituten, die keinen Vergütungskontrollausschuss haben, sind dennoch sämtliche erweiterte Überwachungsaufgaben wahrzunehmen. Diese obliegen dann dem Gesamtgremium. Eine Übertragung von Aufgaben auf andere Ausschüsse ist zudem nicht zulässig. Da der Vergütungskontrollausschuss als Einrichtung des Aufsichtsgremiums über keine eigenen Ressourcen im Unternehmen verfügt, stattet der Gesetzgeber ihn mit umfangreichen Informations- und Auskunftsrechten aus. In den bedeutenden Instituten wird er zudem durch einen eigens dafür bestellten Vergütungsbeauftragten unterstützt. Dieser arbeitet dem Vergütungskontrollausschuss unabhängig zu und kooperiert dabei im Unternehmen eng "im Rahmen ihrer Aufgaben" mit den sogenannten Kontrolleinheiten. Diese sind insbesondere bei der Festsetzung des Gesamtbetrags der variablen Vergütung, der jährlichen Überprüfung der Vergütungssysteme und der Risk-Taker-Identifizierung angemessen einzubinden (§§ 3 Abs. 3 i. V. m. 7 Abs. 1, 12 und 19 InstitutsVergV).

Anforderungen an Mitglieder

Für die Besetzung und das Anforderungsprofil der Mitglieder des Vergütungskontrollausschusses gelten zusätzlich zu den allgemeinen Anforderungen der Aufsicht an die Eignung von Mitgliedern von Aufsichtsgremien bei Banken5) noch spezifische Anforderungen für den Vergütungskontrollausschuss. Der Vergütungskontrollausschuss muss aus mindestens drei Mitgliedern bestehen. Die Mitglieder werden aus der Mitte des Aufsichtsgremiums bestellt (bei mitbestimmten Aufsichtsgremien mit mindestens einem Arbeitnehmervertreter).

Ein Mitglied ist zum Vorsitzenden zu ernennen. In der Praxis nimmt der Vorsitzende des Aufsichtsgremiums häufig auch in Personalunion den Vorsitz im Vergütungskontrollausschuss wahr. Zusätzlich zu der "erforderlichen Sachkunde", nach der die Mitglieder im Vergütungskontrollausschuss kollektiv über die für ihre vergütungsbezogenen Aufgaben erforderlichen Kenntnisse, Fähigkeiten und Erfahrungen verfügen müssen, muss mindestens ein Mitglied über "ausreichenden Sachverstand und Berufserfahrung im Bereich Risikomanagement und -controlling" verfügen. Die Einhaltung dieser Anforderungen für den Vergütungskontrollausschuss ist vom Aufsichtsgremium selbst regelmäßig zu überprüfen. Danach sind sowohl die Struktur, Größe und Leistungen des Ausschusses wie auch die Eignung der Mitglieder im Rahmen einer jährlich durchzuführenden Analyse zu bewerten.6)

Auch hinsichtlich der Vergütung bestehen verbindliche Vorgaben. Die Mitglieder des Vergütungskontrollausschusses sind als Mitglieder des Aufsichtsgremiums als so genannte Risk Taker einzustufen, da sie aus Sicht der Regulatoren durch ihre Überwachungsfunktion grundsätzlich das Risikoprofil des Unternehmens beeinflussen können.7) Die gewährte Vergütung darf keine Interessenkonflikte mit der Überwachungstätigkeit auslösen und soll deshalb grundsätzlich nur als fixe Vergütung gewährt werden. Außerdem sind die gewährten Vergütungen im externen Vergütungsbericht offenzulegen.

Erneute Ausweitung der Zuständigkeiten

Durch die Einrichtung des Vergütungskontrollausschusses soll die effiziente Überwachung der Vergütungssysteme durch das Aufsichtsgremium sichergestellt werden. Hierzu unterstützt er das Aufsichtsgremium und bereitet dessen Beschlüsse zu den Vergütungssystemen vor. Wie die anderen KWG-Ausschüsse hat auch der Vergütungskontrollausschuss in erster Linie eine beratende und unterstützende und keine beschließende Funktion. Der Vergütungskontrollausschuss hat für das Aufsichtsgremium eine Bewertung der implementierten Vergütungssysteme auf ihre Stimmigkeit mit der Geschäfts- und Risikostrategie einerseits und der Vergütungsstrategie sowie den regulatorischen Anforderungen andererseits vorzunehmen.8)

Das umfasst insbesondere die Überprüfung, ob alle Risiken, die Liquidität und die Kapitalausstattung in den Vergütungssystemen ordnungsgemäß und angemessen berücksichtigt werden und ob die allgemeine Vergütungsstrategie mit einem soliden und wirksamen Risikomanagement kohärent und diesem förderlich ist sowie mit der Unternehmensstrategie, den Unternehmenszielen und der Risikokultur.

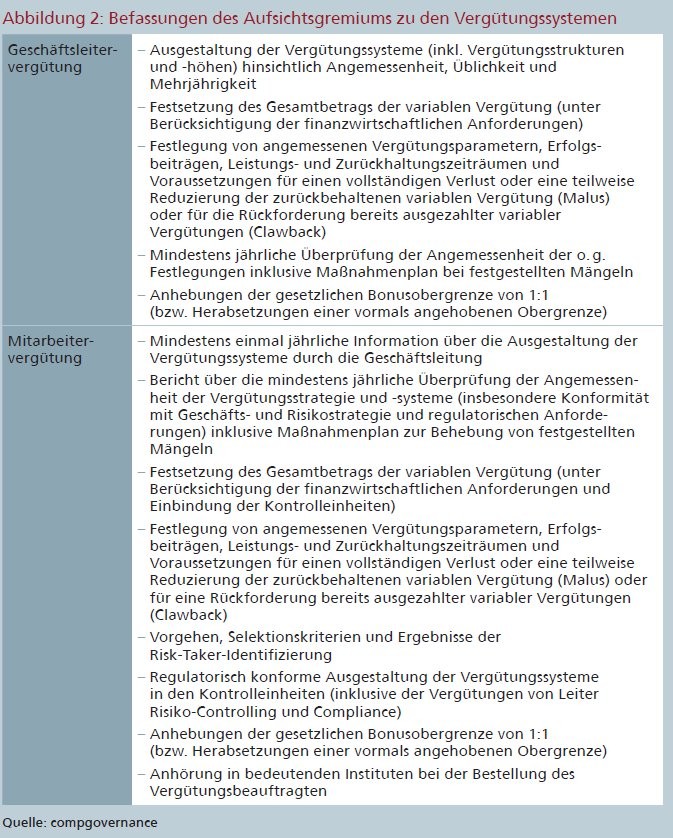

Der Vergütungskontrollausschuss unterstützt auch die Vorbereitung von Beschlüssen zur Anhebung (oder Herabsetzung) der Bonusobergrenze und arbeitet in seinen Aufgaben grundsätzlich eng mit dem Risikoausschuss zusammen. Die Befassungen des Vergütungskontrollausschusses erfolgen entlang der unterschiedlichen Zuständigkeiten des Aufsichtsgremiums bei den Vergütungssystemen der Geschäftsleiter sowie der Beschäftigten, die keine Geschäftsleiter sind.

Hinsichtlich der Geschäftsleitervergütungssysteme ist der Vergütungskontrollausschuss zuständig für die Vorbereitung von Beschlüssen zur Vergütung, die vom Aufsichtsgremium als Ganzes zu fassen sind (§ 15 Abs. 2 InstitutsVergV). Dabei prüft er das Vergütungssystem der Geschäftsleiter regelmäßig auf Aktualität und Konformität mit den unternehmensstrategischen und regulatorischen Anforderungen. Das beinhaltet unter anderem auch die Bewertung der Leistungsziele auf den unterschiedlichen Erfolgsebenen sowie der Notwendigkeit etwaiger Expost-Risikoanpassungen (Reduzierungs- und Rückforderungsmechanismen). Die Zuarbeit für das Aufsichtsgremium bei der Angemessenheitsprüfung der Geschäftsleitervergütung bezieht sich nicht nur auf das Vergütungssystem als solches, sondern auch auf die Höhe und Struktur der gewährten Vergütungen.

Überwachung der variablen Vergütung

Bei der Überwachung der Angemessenheit der Mitarbeitervergütungssysteme, die grundsätzlich in der Verantwortung der Geschäftsleitung liegen, unterstützt er das Aufsichtsgremium insbesondere bei der Überwachung der konformen Festsetzung des Gesamtbetrags der variablen Vergütung und der Einhaltung der festgelegten Grundsätze zur nachhaltigen Erfolgsmessung und Auszahlung der variablen Vergütung inklusive etwaiger nachträglicher Maßnahmen zur Risikoadjustierung (Malus und Clawback). Die InstitutsVergV 3.0 fordert darüber hinaus für die Zukunft eine deutlich umfassendere Überwachung der Risk-Taker-Ermittlung, bei der auch bereits Grundfragen des Vorgehens und der Anwendung der Selektionskriterien kritisch zu begleiten sind. Letzteres gilt auch für die Selektionsergebnisse selbst und ganz besonders für Herausnahmen einzelner Mitarbeiter im Rahmen der sogenannten "De-Identifizierung" bei den quantitativen Selektionskriterien (Art. 4 Absatz 2, Ziff. 1a, 1b und 1c EBA RTS) 9) . Auch bei der geforderten Überwachung der angemessenen Umsetzung der besonderen Anforderungen an die Vergütung der Mitarbeiter in Kontrolleinheiten hat der Vergütungskontrollausschuss sein besonderes Augenmerk auf bestimmte Einzelvergütungen zu legen, zum Beispiel bei den Leitern der Organisationseinheiten Risikocontrolling und Compliance. 10)

Allgemeine Informations- und Auskunftsrechte

Werden im Rahmen der Überwachung Mängel am Vergütungssystem oder hinsichtlich der Risikoanalyse zur Identifizierung der Risikoträger festgestellt, hat der Vergütungskontrollausschuss dem Aufsichtsgremium in der Regel Vorschläge für Empfehlungen zur Weitergabe an die Geschäftsleitung zu unterbreiten.

Durch die Zuständigkeit des Aufsichtsgremiums beziehungsweise des Vergütungskontrollausschusses auch für die Mitarbeitervergütungssysteme ergibt sich in der Praxis ein Problem, da der Vergütungskontrollausschuss über keine Ressourcen im Institut verfügt. Der Gesetzgeber hat das Aufsichtsgremium und seinen Vergütungskontrollausschuss deshalb mit ausdrücklichen und umfassenden Informations- und Auskunftsrechten sowie weiteren Ressourcen ausgestattet, um die übertragenen Überwachungsaufgaben wahr nehmen zu können. Der Vergütungskontrollausschuss beziehungsweise das Aufsichtsgremium haben die zur Erfüllung ihrer Aufgaben erforderlichen Informationen einzuholen. Sie greifen dabei auf regulatorisch vorgegebene Berichterstattungen der Geschäftsleitung (und in bedeutenden Instituten des Vergütungsbeauftragten) zurück. Ferner sind auch vorhandene Berichte der Internen Revision und der Prüfungsbericht des Abschlussprüfers gemäß § 26 Abs. 1 KWG zu berücksichtigen.

Die Geschäftsleitung berichtet dem Aufsichtsgremium mindestens einmal jährlich über die Ausgestaltung der Mitarbeitervergütungssysteme (§ 3 Abs. 1 Instituts-VergV). Für die Praxis ist zu erwarten, dass diese Berichterstattung künftig mit dem neuen Bericht über die Überprüfung und Anpassung der Vergütungssysteme und - parameter gemäß § 12 InstitutsVergV kombiniert werden wird. Des Weiteren verfügt der Vorsitzende des Aufsichtsgremiums beziehungsweise des Vergütungskontrollausschusses nach § 3 Abs. 1 InstitutsVergV über ein jederzeitiges Auskunftsrecht gegenüber der Geschäftsleitung und auch gegenüber dem Leiter der internen Revision sowie den Leitern der für die Ausgestaltung der Vergütungssysteme zuständigen Organisationseinheiten (zum Beispiel Human Resources, Compensation and Benefits).

Vergütungsbeauftragter als Brückenkopf im Unternehmen

Zur Unterstützung des Vergütungskontrollausschusses bei dessen Überwachungstätigkeit hinsichtlich der Mitarbeitervergütungssysteme wird im Unternehmen ein Vergütungsbeauftragter bestellt.11) Er ist Mitarbeiter des Unternehmens, sodass die Disziplinar- und Leitungsbefugnis für ihn bei der Geschäftsleitung liegt, die ihn auch nach Anhörung des Aufsichtsgremiums formal bestellt.

Der Vergütungsbeauftragte verfügt neben einem Stellvertreter auch über weitere quantitative und qualitative Ressourcen im Unternehmen. Er arbeitet in seiner Überwachungsfunktion im Unternehmen eng mit den Kontrolleinheiten zusammen, die insbesondere bei der Festsetzung des Gesamtbetrags der variablen Vergütung, der jährlichen Überprüfung der Vergütungssysteme und der Risk-Taker-Identifizierung "im Rahmen ihrer Aufgaben" angemessen einzubinden sind.12)

Der Vergütungsbeauftragte ist praktisch gleichzeitig Überwacher, Berater und Berichterstatter für den Vergütungskontrollausschuss und damit im permanenten Spannungsfeld zwischen externer Branchenaufsicht, Aufsichtsgremium, Geschäftsleitung und den beteiligten Fachbereichen. Durch eine starke organisatorische Stellung sowie besondere arbeitsrechtliche Schutzregelungen soll der Vergütungsbeauftragte seiner unabhängigen Überwachungsaufgabe für den Vergütungskontrollausschuss ohne Interessenkonflikt nachkommen können.

Die Unabhängigkeit des Vergütungsbeauftragten wird zum einen durch eine entsprechende hierarchische Ansiedlung in der Organisation des Instituts sowie eine ausreichende fachliche Expertise für Vergütungs- und Risikofragen sichergestellt. Zum anderen kommt sie vor allem durch verschiedene ausdrückliche Ausschlusssachverhalte bei der Bestellung zum Ausdruck.

Gewährleistung der Unabhängigkeit

Nicht nur Geschäftsleiter und Compliance-Beauftragte können nicht als Vergütungsbeauftragte (oder Stellvertreter) bestellt werden, sondern nach der InstitutsVergV 3.0 auch keine Mitarbeiter (zum Beispiel aus Human Resources, Compensation and Benefits), die für die Ausgestaltung der Vergütungssysteme verantwortlich sind oder waren und bei denen es dadurch zu Interessenkonflikten kommen könnte. Auch sind Doppelfunktionen grundsätzlich ausgeschlossen, da die Aufsicht im Hinblick auf den umfangreichen Aufgabenkatalog von einer Vollzeittätigkeit ausgeht und dazu noch die gleichzeitige Ausübung (irgend-)einer Leitungsposition im Institut untersagt.

Das wesentlichste Überwachungsinstrument des Vergütungsbeauftragten stellt der mindestens einmal jährlich zu erstattende Vergütungskontrollbericht dar. Hier berichtet er gemäß § 24 Abs. 3 Satz 1 InstitutsVergV über die Angemessenheit der Ausgestaltung und Umsetzung der Vergütungssysteme der Mitarbeiter, die keine Geschäftsleiter sind.

Die Berichterstattung im Vergütungskontrollbericht bezieht sich nicht auf die Geschäftsleitervergütungssysteme. Zwar kann der Vergütungskontrollausschuss den Vergütungsbeauftragten demzufolge grundsätzlich auch als Ansprechpartner hierzu heranziehen, eine eigene originäre Aufgabenstellung bei der Überwachung der Geschäftsleitervergütungssysteme hat er aber dennoch nicht. Auch unterstützt er zwar die Vorbereitung der Befassungen im Aufsichtsgremium und Vergütungskontrollausschuss, jedoch ohne selbst an Beschlussfassungen beteiligt zu sein.

Ausweitung der Governance und die Folgen

Die dezidierte aufsichtsrechtliche Reglementierung der Compensation Governance für Banken stellt weiterhin ein Alleinstellungsmerkmal der Branche dar. Gesetzgeber und Branchenaufsicht haben die Governance zu den Vergütungssystemen in den regulierten Instituten mit Wirkung ab dem Jahr 2018 erneut deutlich ausgeweitet. Dabei kollidieren einzelne branchenbezogene Zuständigkeiten des Aufsichtsgremiums beziehungsweise seines Vergütungskontrollausschusses für die Mitarbeitervergütung zunehmend mehr mit der originären Geschäftsführungsbefugnis der Geschäftsleiter. Durch die Zuständigkeit für die Anhebung oder Herabsetzung der Bonusobergrenze für die Mitarbeiter greifen Aufsichtsgremium und Vergütungskontrollausschuss sogar unmittelbar in die Ausgestaltung der Mitarbeitervergütung ein. Die vorgeschriebene Befassung des Aufsichtsgremiums und seines Fachausschusses geht immer stärker auch in Richtung operativ-administrativer Aspekte der Vergütung. Hier stehen dann nicht mehr nur die Vergütungssysteme im Fokus, sondern in Einzelfragen sogar auch die Höhe und Struktur von Individualvergütungen der Geschäftsleiter sowie ausgewählter Leitungsfunktionen.

Immer neue Regulierungsinitiativen erhöhen den Detaillierungsgrad und damit die Komplexität in der Ausgestaltung und Umsetzung der Vergütungssysteme - und damit auch die Anforderungen an die Beteiligten im Vergütungsprozess. Die Neuerungen der InstitutsVergV vom 25. Juli 2017 und der korrespondierenden Auslegungshilfe erweitern und schärfen nicht nur die Anforderungen an die Angemessenheit der Vergütungssysteme im Allgemeinen, sondern auch an das Pflichtenheft des Vergütungskontrollausschusses im Besonderen. Hieraus resultiert eine gestiegene Anzahl an notwendigen Gremienbefassungen. Die benötigte fachliche Expertise der Beteiligten kann schnell zum Engpassfaktor werden, denn es handelt sich dabei um ein besonders seltenes Knowhow-Profil eines Mitarbeiters mit einem Querschnitt von Risiko- und Vergütungsmanagement in Verbindung mit relevanten regulatorischen Regelungsvorgaben. Wahrscheinlich hierauf rekurrierend hat die Aufsicht trotz aller im Unternehmen festgelegten Informations- und Unterstützungsformate ausdrücklich eine unabhängige externe Beratung für den Vergütungskontrollausschuss vorgesehen.

Fußnoten

1) Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten (InstitutsVergV) vom 16. Dezember 2013 (BGBl. 2013 Teil I Nr. 74), zuletzt geändert durch Verordnung zur Änderung der InstitutsVergV vom 25. Juli 2017 (BGBl. 2017 Teil I Nr. 54)

2) Vgl. § 2 Abs. 2 InstitutsVergV

3) Vgl. Richtlinie 2013/36/EU vom 26. Juni 2013 (CRD IV), Art. 95 Abs. 2 Satz 1 und 2

4) Vgl. § 25 Abs. 7 bis 11 KWG, Einrichtung von Risiko-, Prüfungs- und Nominierungsausschuss

5) BaFin-Merkblatt zu den Mitgliedern von Verwaltungs- und Aufsichtsorganen gemäß KWG und KAGB vom 4. Oktober 2016 (zuletzt geändert am 31. Januar2017)

6) Vgl. § 25 d Abs. 11 Nr. 3 und 4 KWG; siehe auch Peter Ruhwedel, Höhere Anforderungen an die Corporate Governance, Die Bank 03/2017

7) Vgl. EBA/RTS/2013/11 vom 16. Dezember 2013, Art. 3 Ziff. 2; § 25d Abs. 5 KWG, EBA/GL/2015/22 vom 21. Dezember 2015, Nr. 4, Ziff. 171; Art. 450 CRR, Abs. 1 und 2

8) Vgl. § 4 InstitutsVergV

9) Vgl. § 15 Abs. 4 InstitutsVergV i.V. § 25d Abs. 12 Abs. 2 Satz 2 KWG

10) Vgl. § 25d Abs. 12 Satz 2 Nr. 1 KWG

11) Vgl. §§ 23 bis 26 InstitutsVergV

12) Vgl. §§ 3 Abs. 3 i. V. m. 7 Abs. 1, 12 und 19 InstitutsVergV