Ab den 1950er-Jahren wurden in Deutschland von der Wirtschaft für die Wirtschaft die Bürgschaftsbanken gegründet. Zu den Gesellschaftern gehören Banken und Sparkassen. Heute gibt es 17 Bürgschaftsbanken und Beteiligungsgarantiegesellschaften. Sie springen ein, wenn bei Hausbankkrediten Sicherheiten fehlen. Verbürgen können sie kurz-, mittel- und langfristige Kredite aller Art für Investitions- und Wachstumsfinanzierungen oder Betriebsmittel. Ein Schwerpunkt stellt heute die Kombination aus Förderdarlehen und Bürgschaften dar.

Einbindung von Bürgschaften der Bürgschaftsbanken

Die Einbindung von Bürgschaften der Bürgschaftsbanken ist für Kreditinstitute jetzt noch interessanter: Die regulatorischen Anforderungen an ihre Eigenkapitalausstattung haben sich in den letzten Jahren durch Basel III, CRD IV und CRR deutlich verschärft, Kernkapital wurde neu definiert und sie müssen heute Kapitalerhaltungspuffer sowie antizyklische Puffer einplanen. Dieser Beitrag zeigt, wie Banken und Sparkassen durch Bürgschaften nun ihr Kreditrisiko mindern und so ihr Eigenkapital entlasten können.

Wie funktionieren Bürgschaften? Mit Bürgschaften können kleine und mittelständische Unternehmen ihre Sicherheiten stärken und Gründer oft erst Kredite bekommen beziehungsweise in ausreichender Höhe aufnehmen. Die Bürgschaftsbanken sind wettbewerbsneutral und arbeiten mit allen Banken sowie Sparkassen zusammen. Bei der Beantragung gilt das Hausbankprinzip.

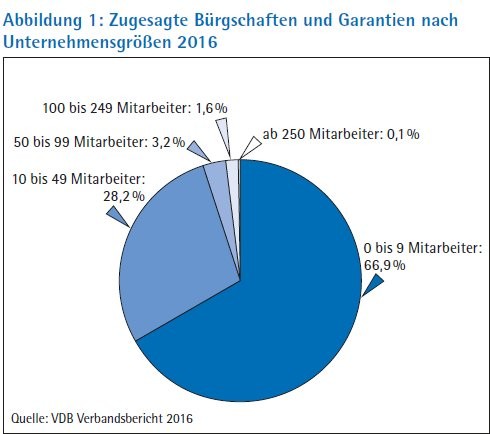

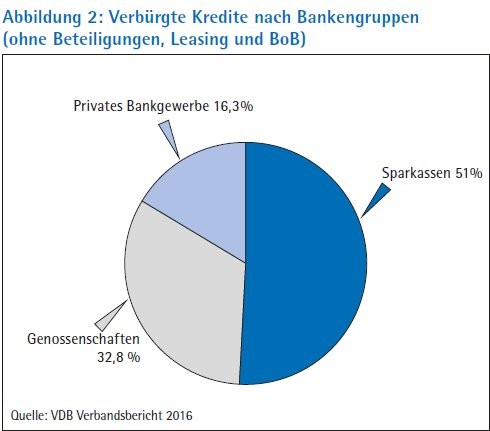

Pro Jahr unterstützen die Bürgschaftsbanken mehr als 6 000 kleine und mittlere Unternehmen. Im Zeitraum von Frühjahr 2009 bis Ende 2010 förderten sie als Teil des "Wirtschaftsfonds Deutschland" sogar fast 15 000 Betriebe. In der Regel gehen zwei Drittel an Kleinstunternehmen mit maximal neun Mitarbeitern. Ein weiterer großer Anteil entfällt auf kleine Betriebe mit zehn bis 49 Mitarbeitern (Abbildung 1). Die Sparkassen sind größter Finanzierungspartner der Bürgschaftsbanken (Abbildung 2). Von allen Kreditinstituten, die Bürgschaftsanträge stellen, reichen sie regelmäßig die meisten ein. So ermöglichten die Bürgschaftsbanken mit ihnen zusammen im Jahr 2016 Kredite über knapp 740 Millionen Euro. Gemessen an den Genehmigungen für ganz Deutschland belief sich der Anteil der Sparkassen damit auf 47 Prozent. Aktuell sind bundesweit fast 46 000 Unternehmen durch Bürgschaftsbanken gefördert.

Bürgschaften als vollwertige Kreditsicherheiten

Für Banken und Sparkassen sind die Bürgschaften vollwertige Kreditsicherheiten, denn beim Kreditausfall kommen die Bürgschaftsbanken für bis zu 80 Prozent des ausstehenden Kreditbetrags auf. Die restlichen 20 Prozent Risiko verbleiben bei den Hausbanken. Die Verbürgungsquote der Bürgschaftsbanken ist auch abhängig vom Vorhaben und der Höhe des Betrags.

Bei Gründungen und Nachfolgen übernehmen die Bürgschaftsbanken einen besonders hohen Risikoanteil. An diesem Risiko beteiligen sich der Bund und die Bundesländer mit Rückbürgschaften - derzeit in den alten Bundesländern mit 65 Prozent und in den neuen Bundesländern mit 75 Prozent. Bürgschaftsbanken, Hausbanken, Bund und Länder tragen bei verbürgten Unternehmenskrediten das Risiko also gemeinsam.

Unternehmenskredite, die mit Bürgschaften der Bürgschaftsbanken abgesichert sind, können Banken und Sparkassen seit Kurzem mit geringerem Risiko gewichten und müssen sie mit weniger Eigenkapital hinterlegen. Nachdem der Verband Deutscher Bürgschaftsbanken (VDB) sich lange dafür eingesetzt hatte, gab es im August 2016 eine entsprechende Bestätigung vonseiten der Finanzaufsicht. Grundlage dafür sind die Regelungen der Kapitaladäquanzverordnung (CRR). Die BaFin betonte in ihrer Beurteilung, dass die Bürgschaftsbanken laut CRR robuste Garantiegeber sind.*) Für die Kreditwirtschaft vermindert die Bewertung das Kreditrisiko bei von Bürgschaftsbanken verbürgten Unternehmenskrediten erheblich. Der Vorteil ist: Diese Regelung gilt auch rückwirkend für den Bestand.

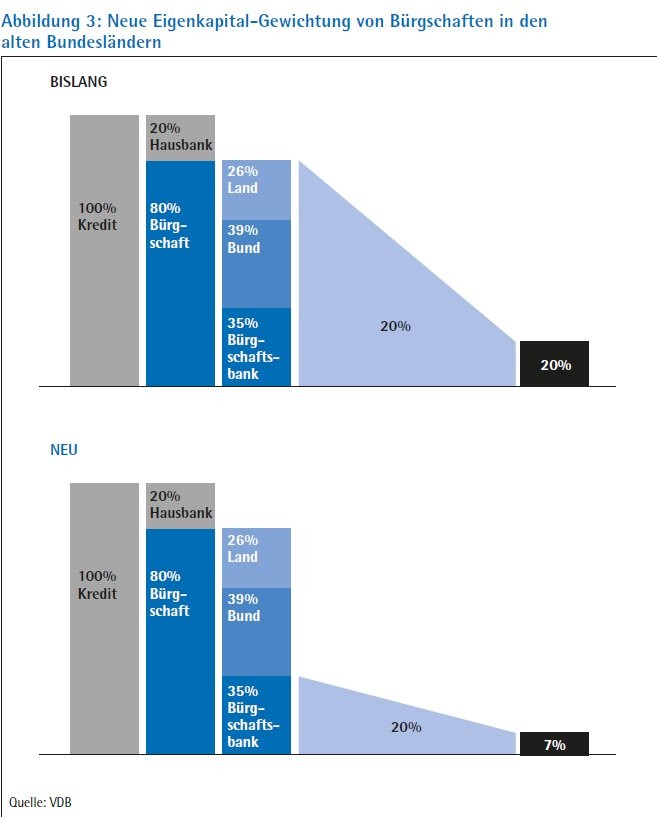

In der bisherigen Praxis haben Institute, die den Kreditrisiko-Standardansatz (KSA) verwenden, den von Bürgschaftsbanken verbürgten Kreditteil einheitlich mit 20 Prozent gewichtet. Das ist auch weiter möglich. Alternativ können sie jetzt den rückverbürgten staatlichen Anteil mit null Prozent ansetzen und beim verbleibenden Kreditbetrag das Risikogewicht der Bürgschaftsbank mit 20 Prozent zugrunde legen.

Wie in Abbildung 3 grafisch dargestellt, bedeutet das für die alten Bundesländer Baden-Württemberg, Bayern, Bremen, Hessen, Hamburg, Niedersachsen, Nordrhein-Westfalen, Rheinland-Pfalz, Schleswig-Holstein und Saarland, dass sich das Risikogewicht für die Eigenkapitalunterlegung für 80-prozentige Bürgschaften von bislang 20 Prozent auf sieben Prozent reduziert.

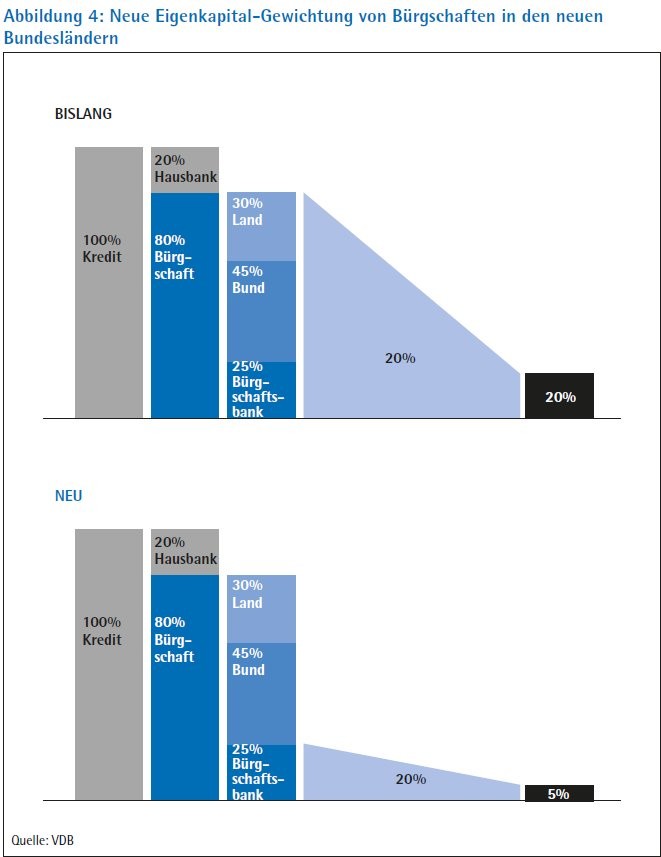

Abbildung 4 zeigt, dass sich in den neuen Bundesländern Berlin, Brandenburg, Mecklenburg-Vorpommern, Sachsen, Sachsen-Anhalt und Thüringen das Risikogewicht für 80-prozentige Bürgschaften künftig von 20 auf fünf Prozent reduziert.

Umsetzung der Neuregelung

Für die praktische Umsetzung der neuen Regelungen hat sich der VDB auf Bundesebene mit den Verbänden der Kreditwirtschaft abgestimmt. In den Bundesländern haben die Bürgschaftsbanken ihre Banken und Sparkassen informiert und das weitere Vorgehen besprochen. Um eine reibungslose Umsetzung in den Häusern zu ermöglichen und die IT-Prozesse darauf auszurichten, geben die Bürgschaftsbanken seit April 2017 in den Bürgschaftserklärungen zu den Bürgschaften immer den staatlich rückverbürgten Anteil in prozentualer und in absoluter Höhe in Euro an. Um rückwirkend auch den Bestand zu erfassen, können die Institute bei ihren zuständigen Bürgschaftsbanken zudem entsprechende elektronische Auflistungen anfordern. Künftig erfolgt eine jährliche Mitteilung für den Bestand automatisch. Bei den Bestandsfällen gibt es unterschiedliche Rückbürgschaftsquoten. Die Gründe liegen in einer Absenkung der Rückbürgschaftsquoten in den neuen Bundesländern ab 2013 und bundesweit temporär höheren Quoten während der Finanzkrise.

In Baden-Württemberg haben sich die Autoren als Vertreter der Bürgschaftsbank und der Kreissparkasse Tuttlingen ausgetauscht. Für die Kreissparkasse bringt die neue Eigenkapital-Gewichtung von Bürgschaften eine erhebliche Senkung des Kreditrisikos für KMU-Kredite. Sie arbeitet schon jetzt intensiv mit der Bürgschaftsbank zusammen und nutzt die zusätzlichen Sicherheiten, die Bürgschaften bringen. Wenn die neuen Regelungen umgesetzt sind, muss sie weniger Eigenkapital vorhalten. Eine wichtige Entlastung, besonders in Zeiten, in denen durch Basel IV die Anforderungen an die Eigenkapitalquoten der Kreditinstitute noch weiter zu steigen drohen.

Positive Auswirkungen für Kreditinstitute und Mittelstand

Von der Möglichkeit der Nullgewichtung von Bürgschaften der Bürgschaftsbanken profitieren aber auch die verbürgten kleinen und mittleren Unternehmen: Da die Kreditinstitute für die Kredite künftig faktisch weniger Eigenkapital vorhalten müssen, bekommen sie mehr Handlungsspielraum und können damit mehr Mittelständler finanzieren. Aus Sicht der Kreissparkasse Tuttlingen wird das die Finanzierungssituation für kleine und mittelständische Unternehmen, die wesentlich häufiger Probleme bei der Kreditaufnahme haben als größere Unternehmen, verbessern. Sie geht davon aus, dass alle Sparkassen, die Genossenschaftsbanken und die Privatbanken die neuen Spielräume zum Wohl des Mittelstands nutzen werden. Am Ende haben die neuen Möglichkeiten der Eigenkapital-Gewichtung von Bürgschaftsbanken der Bürgschaftsbanken also eine doppelt positive Wirkung: für die Kreditinstitute als auch für die kreditnehmenden Unternehmen.

Fußnote

*) Der Beurteilung der BaFin zugrunde liegen Artikel 119 Absatz 5 sowie Artikel 215 Absatz 2 der Kapitaladäquanzverordnung (CRR).

Artikel 119 Risikopositionen gegenüber Instituten: (5) Risikopositionen gegenüber Finanzinstituten, die von den zuständigen Behörden zugelassen wurden und beaufsichtigt werden und hinsichtlich der Robustheit vergleichbaren Aufsichtsvorschriften unterliegen wie Institute, werden wie Risikopositionen gegenüber Instituten behandelt.

Artikel 215 Zusätzliche Anforderungen an Garantien: (2) Bei Garantien, die im Rahmen von Bürgschaftsprogrammen oder von den in Artikel 214 Absatz 2 genannten Stellen gestellt werden, oder für die eine Rückbürgschaft Letzterer vorliegt, gelten die in Absatz 1 Buchstabe a genannten Anforderungen als erfüllt.