Eine Geldanlage in fünfjährigen Bundesanleihen kostet (!) den Investor nach wie vor Geld, anstatt ihm eine Rendite zu bringen. Die Rendite von Unternehmensanleihen mit hoher Bonität und ähnlicher Laufzeit lädt mit etwa 1,10 Prozent (Daten per Ende Juli 2017) ebenfalls nicht zum Jubeln ein. Das Niedrigzinsumfeld stellt den institutionellen Anleger seit mindestens drei Jahren vor kontinuierlich zunehmende Herausforderungen. Wo sind noch verlässliche Renditen zu erzielen?

Anleihemarkt genau analysieren

Auf der Risikoleiter nach oben zu klettern, ist die logische Konsequenz, um der schleichenden Zinserosion zu entgehen. Ganz mutige Marktbeobachter sprechen sogar davon, dass Dividenden der neue Zins seien. Das ist jedoch vorschnell, denn Aktien sind eine komplett andere Anlageklasse mit deutlich mehr Risiko. Bevor der Investor also die Assetklasse wechselt, sollte noch einmal eingehend der Anleihemarkt unter die Lupe genommen werden. Hier bietet sich "Credit Short Duration" als eine attraktive Alternative an.

Bei dieser Anlagestrategie wird in Unternehmensanleihen aus dem Investment-Grade- und High-Yield-Universum mit kurzer Laufzeit beziehungsweise Restlaufzeit investiert. Der Anleger macht sich dabei die vorteilhaften Charakteristika hinsichtlich des Ausfallrisikos, der Zinssensitivität und der Volatilität zunutze.

Der klassische Anleiheinvestor misst dem Ausfallrisiko traditionell die höchste Bedeutung bei: The return of the money is more important than the return on the money! Während dieses Risiko bei Investment-Grade-Titeln vergleichsweise gering ist, liegt es bei High Yield naturgemäß deutlich höher. Daher meidet manch einer dieses Segment gar, was jedoch ein Fehler sein könnte. Im Durchschnitt liegt die Ausfallquote bei 4,5 Prozent und tiefer. Den mit Abstand höchsten Wert in den vergangenen 20 Jahren erreichte die Quote zwar im Jahr 2009, als sie im Zuge der globalen Finanzkrise fast 13 Prozent erreichte. Danach fiel sie aber relativ schnell in den Bereich um drei Prozent zurück. Angesichts der guten konjunkturellen Perspektiven ist sie 2017 sogar weiter gefallen und Moody's schätzt sie für die kommenden zwölf Monate aktuell auf 2,35 Prozent. Hinzu kommt, dass man sich wie vor jedem Risiko auch vor dem Ausfallrisiko schützen kann. Die drei folgenden Faktoren sind dabei von hoher Bedeutung: der sogenannte Seasoning-Effekt, eine detaillierte Kreditanalyse der Emittenten und ein aktives Portfoliomanagement inklusive der wünschenswerten Diversifikationseffekte.

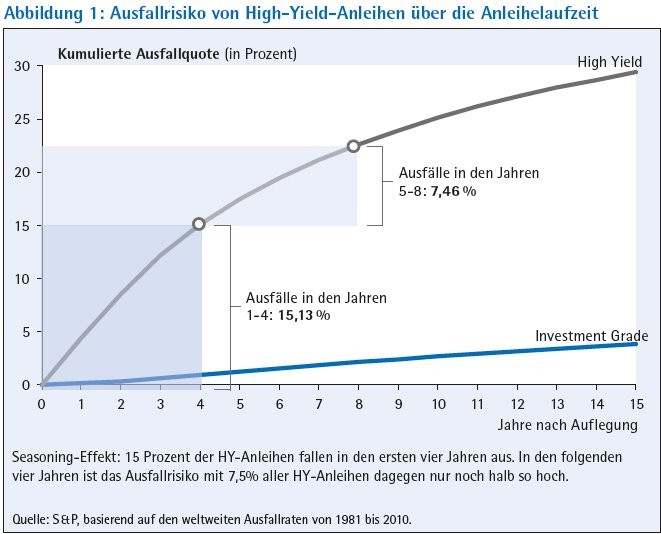

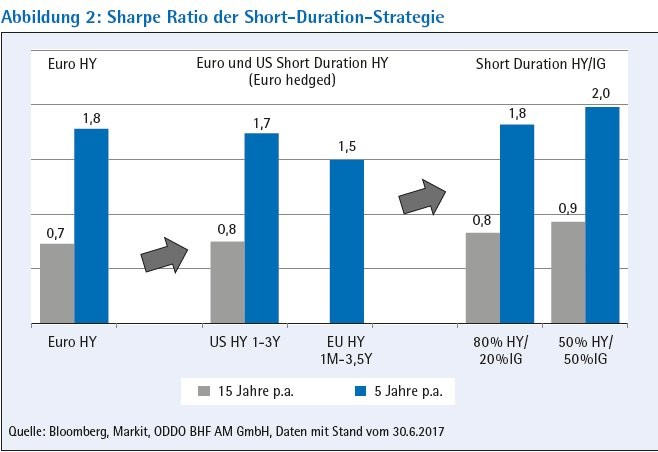

Der Seasoning-Effekt beschreibt den empirisch nachweisbaren Fakt, wonach die Ausfallwahrscheinlichkeit von High-Yield-Anleihen sinkt, je länger diese am Markt umlaufen. Gestützt auf Daten der Ratingagentur S & P von 1981 bis 2010 beträgt die Ausfallrate von High-Yield-Titeln in den ersten vier Jahren ihres Umlaufs 15,1 Prozent, während sie vom fünften bis zum achten Jahr nur noch 7,5 Prozent beträgt. Es ist also signifikant wahrscheinlicher, dass eine "junge" Hochzinsanleihe ausfällt als eine schon "ältere". Da die Credit-Short-Duration-Strategie, so wie es das "Short" im Namen zeigt, auf kurze Restlaufzeiten setzt, kommen für sie genau diese "reiferen" Anleihen mit der statistisch geringeren Ausfallwahrscheinlichkeit in Frage (siehe Abbildungen 1 und 2).

Der zweite Faktor zur Reduzierung des Ausfallrisikos ist eine detaillierte Kreditanalyse der Zukunftsfähigkeit und der Schuldentragfähigkeit jedes Emittenten. Mit einem präzisen, vorausschauenden und auf die einzelnen Unternehmen fokussierenden Analyseprozess lassen sich die Verlustrisiken reduzieren. In dieser Hinsicht unterscheidet sich das Handwerkszeug des auf High Yield Credits fokussierten Portfoliomanagers inklusive seiner Analysten in keinster Weise von dem des klassischen Kreditsachbearbeiters und seines Ausschusses in einer Bank. Die Bilanzentwicklung und die Cashflowprojektionen für die Laufzeit des Engagements, also ungefähr die nächsten fünf Jahre, stehen im Mittelpunkt des Prozesses. Dieser umfasst neben der initialen Analyse logischerweise auch das fortlaufende Monitoring.

"Short Duration" - Synonym für geringe Zinssensitivität

Obendrein lässt sich das Ausfallrisiko und der potenzielle Schaden mit einer breiten Diversifizierung über Länder, Branchen und Unternehmen zusätzlich reduzieren. In einem institutionellen Anlageprodukt mit mehr als einer Milliarde Euro, das nach den UCITS-Richtlinien aufgelegt ist, lässt sich bei sinnvoll großen Zielinvestments eine wünschenswerte Streuung der Risiken erreichen. Abhängig von den Einzelgewichten können 100 bis 150 einzelne Anleihen gebündelt werden.

Die Zinssensitivität ist für die Investoren der zweite wichtige Aspekt jeder Anlageentscheidung. Auch in dieser Hinsicht sticht "Credit Short Duration" dank der spezifischen Merkmale von Unternehmensanleihen positiv hervor. Der relativ hohe Kupon sorgt per se schon für eine kürzere Duration als die von Staatsanleihen. Die kurze Restlaufzeit der Einzelpapiere verkürzt die durchschnittliche Kapitalbindungsdauer zusätzlich. Im Resultat verhält sich ein entsprechendes Portfolio deutlich widerstandfähiger gegenüber Zinsänderungen als langlaufende klassische Bond-Portfolios. Hinzu kommt eine geringere Volatilität im Vergleich zu traditionellen High-Yield- beziehungsweise Investment-Grade-Anlagen. Diese beiden Vorteile gilt es zu betonen, denn die Zinsen werden nicht dauerhaft auf dem aktuell niedrigen Niveau bleiben.

Im Nachgang der US-Präsidentschaftswahl fand seit November 2016 bereits ein spürbarer Renditeanstieg statt. Die Signale der Federal Reserve hinsichtlich höherer Zinsen sind klar, die der Europäischen Zentralbank deuten - wenn auch in weit vorsichtigerem Umfange - ebenfalls auf eine Wende im Zinsregime. In einem solchen Umfeld schneidet ein Portfolio mit niedriger Zinssensitivität besser ab.

Aktive Steuerung des Portfolios

Um die Vorteile der Credit-Short-Duration-Strategie vollends zu nutzen, kommt es auf eine gezielte Zusammenstellung und eine aktive Steuerung des Portfolios an. Entscheidend sind dabei ein an die jeweiligen Rahmenbedingungen angepasstes Mischungsverhältnis aus High-Yield- und Investment-Grade-Anleihen sowie eine umfassende Kreditanalyse jedes einzelnen Unternehmens inklusive permanenter Beobachtung. Beides ist elementar für die frühzeitige Identifikation von Bonitätsverbesserungen beziehungsweise -verschlechterungen eines Unternehmens und hat direkte Auswirkungen auf die Wertentwicklung des Portfolios.

Die Perspektiven für die Credit-Short- Duration-Strategie sind potenziell attraktiv, insbesondere für den auf Euro-Papiere ausgerichteten Anleger. Die Wachstumsaussichten weltweit und in der Eurozone nehmen Fahrt auf, die quantitative Lockerung über das Credit Sector Purchase Programme der EZB unterstützt die Unternehmensanleihemärkte und strahlt auch ins High-Yield-Segment ab. Zugleich weisen europäische High-Yield-Emittenten seit 2015 einen sinkenden Verschuldungsgrad und eine steigende Zinsdeckung auf. Mit einem Euro-High-Yield-Spread von 267 Basispunkten (Daten per Ende Juli 2017) liegt hier sowohl ein attraktives Ertragspotenzial als auch - aus dem Blickwinkel des Zinsrisikos betrachtet - ein guter Puffer im Falle eines Renditeanstieges vor.