Als Reaktion auf die Corona-Krise stützen die Notenbanken immer noch in beispiellosem Umfang die Wirtschaft - und seither fragen sich Investoren, wie und wann die Geldpolitik wieder gestrafft werden wird. Nun könnte es bald so weit sein: Die Fed hat für 2022 drei Zinserhöhungen in Aussicht gestellt. Die Europäische Zentralbank folgt diesem Beispiel zwar noch nicht, wird aber ihre Anleihekaufprogramme reduzieren oder auslaufen lassen. Allerdings hat sich aufgrund der jüngsten Inflationsschübe zuletzt die Debatte darüber verschärft, ob die Zentralbanken die Preisentwicklung unter Kontrolle halten können, ohne die Finanzmärkte zu stören.

Einen Schutz in diesem Umfeld können zum einen variabel verzinsliche Instrumente bieten: Ihr Zinsrisiko ist praktisch null, da die Kupons mit den Zinssätzen steigen. Zudem haben sich 2021 die Kurse von High-Yield (HY)-Unternehmensanleihen deutlich erholt, da einige Anleger die Zinssensitivität (Duration) in ihren Portfolios reduziert haben, um das Ertragspotenzial zu erhöhen. Hochzinsanleihen mit variabler Verzinsung (Hochzins-FRNs, Floating Rate Notes) zählen deshalb hinsichtlich der real erzielbaren Renditen aktuell zu den attraktivsten Anleihesegmenten, die einem breiten Anlegerkreis zur Verfügung stehen.

Die besseren Hochzinspapiere?

Hochverzinsliche FRNs bilden eine Untergruppe des globalen Hochzinsmarktes. In seiner reinsten Form ist der Markt mit etwa 50 Milliarden US-Dollar relativ klein - gegenüber den etwa 3 Billionen US-Dollar1) , auf die sich nach einer Schätzung von M&G Investments das Volumen festverzinslicher Hochzinsanleihen weltweit summiert. Im langfristigen Vergleich haben sich hochverzinsliche FRNs als guter und sogar liquiderer Ersatz für die US-amerikanischen Leveraged Loans erwiesen. Dieser Markt zeichnet sich zwar ebenfalls durch variable Zinssätze aus, ist aber weitgehend auf institutionelle Anleger beschränkt.

Hochzins-FRNs bieten Anlegern einige Pluspunkte. Erstens zahlen sie - wie Leveraged Loans - variabel verzinste Kupons, die in der Regel auf einem vorherrschenden Referenzzinssatz plus einer festen Renditespanne basieren. Diese werden für jede neue Zahlungsperiode neu festgelegt und weisen daher typischerweise ein sehr geringes Zinsrisiko auf. Die Emittenten sind dabei, vom LIBOR (London Interbank Offered Rate) auf neue Referenzzinssätze, einschließlich des US SOFR (Secured Overnight Financing Rate), umzusteigen. Dies wird aber abgesehen von dem administrativen Aufwand wohl keinen wesentlichen Einfluss auf die Hochzins-FRN-Märkte haben.

Zweitens punkten Hochzins-FRNs durch ihre Position in der Kapitalstruktur des Emittenten. Etwa 80 Prozent des Marktes sind heute vorrangig besichert, verglichen mit weniger als 20 Prozent des festverzinslichen Marktes.2) Bei einem Ausfall kann dies Anlegern einen besseren Schutz bieten, insbesondere im Vergleich zu nachrangigen Schuldtiteln und Aktien. Erfahrungsgemäß sind die Erlösquoten für vorrangige und besicherte Wertpapiere nach einem Ausfall höher als für nichtbesicherte und nachrangige.3)

Und drittens sind die Renditechancen attraktiv. Als hochverzinsliche Wertpapiere werden die FRNs mit Non-Investment-Grade-Status eingestuft; ihr Kreditrating liegt daher bei BB+ oder weniger. Somit spiegelt der Credit Spread normalerweise das zusätzliche Risiko wider und führt zu in der Regel höheren Renditeaussichten als bei einem Investment-Grade-Äquivalent mit einem Rating von BBB- oder besser. Ende November 2021 wiesen die Hochzins-FRNs einen Spread von etwa 4,4 Prozent auf, der deutlich über den Spreads von weniger als 1,5 Prozent liegt, die üblicherweise für Investment-Grade-Papiere mit BBB-Rating angeboten werden.

Hohe Liquidität

Im Vergleich zu seinem festverzinslichen Pendant mag der Markt für Hochzins-FRNs vielleicht klein erscheinen - aber das lässt sich durch die synthetische Erstellung dieser Wertpapiere leicht überwinden. Es muss nur eine variabel verzinsliche Anlagemöglichkeit zu einer - aus der Sicht des Investors attraktiven - Unternehmensanleihe geschaffen werden, zu der keine FRNs emittiert wurden.

Durch die synthetische Schaffung von Hochzins-FRNs können die Liquidität und das Chancenpotenzial eines Portfolios weiter verbessert werden. Zwei Wege sind praktikabel: Anleger können erstens eine festverzinsliche Hochzinsanleihe kaufen und die Duration mithilfe von Zinsswaps de facto entfernen. Angesichts der Breite und Tiefe des globalen HY-Anleihemarktes wird das investierbare Universum dadurch erheblich erweitert. Alternativ können Investoren hochverzinsliche Credit-Default-Swaps verkaufen, die einen liquideren Zugang zur Risikoprämie des Hochzins-Marktes als bei physischen Anleihen ermöglichen. Alle Instrumente, die zur Erstellung synthetischer Hochzins-FRNs verwendet werden können, sind in der Regel liquider als reine Hochzins-Floater.

Physische Hochzins-FRNs werden meist in Europa emittiert. In den USA greifen die Unternehmen in der Regel auf den bereits erwähnten Loan-Markt zurück, der wesentlich größer ist als sein europäisches Gegenstück. Diese Kredite sind aufgrund ihrer variablen Verzinsung und ihrer Bonitätseinstufung mit "Non-Investment-Grade" mit Hochzins-FRNs vergleichbar. Gegenüber Loans haben Floater aber einen erheblichen Liquiditätsvorteil. Unter normalen Marktbedingungen werden Hochzins-FRN-Transaktionen in der Regel innerhalb von zwei Tagen abgewickelt. Für US-amerikanische Leveraged Loans sind fünf bis zehn Tage nötig, während europäische Loans für das Settlement bis zu 30 Tage brauchen. Durch diese zusätzliche Liquidität sind Hochzins-FRN-Strategien meist täglich handelbar, sogar unter angespannten Marktbedingungen wie im Jahr 2020.

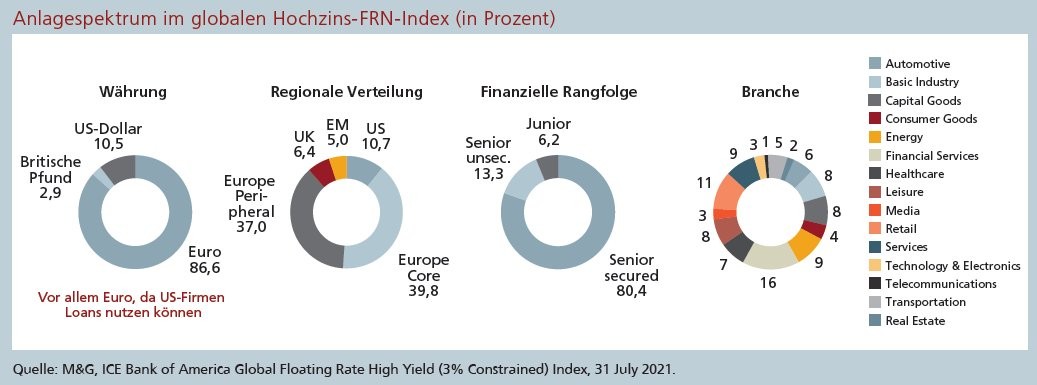

Breites Anlagespektrum

Im Vergleich zu einer Allokation, die sich am Hochzins-FRN-Index ausrichtet (siehe Abbildung), können Anleger mit aktiv verwalteten Strategien einen defensiveren Ansatz verfolgen. Der M&G (Lux) Global Floating Rate High Yield Fund beispielsweise kann auf ein weitaus breiteres Spektrum an Emittenten zugreifen als der ICE BofAML Global Floating Rate High Yield Index, der eine Mindestgröße für Emissionen vorschreibt. Ohne diese Einschränkung kann das Portfolio noch stärker diversifiziert werden, um das angelegte Kapital zu schützen, die Volatilität zu reduzieren und zusätzliche Chancen zu nutzen.

Im Vergleich zum Gesamtvolumen der physischen Hochzins-FRNs von 50 Milliarden US-Dollar umfasst der Index nur etwa 30 Milliarden US-Dollar. Ertragschancen können sich deshalb auch außerhalb der Benchmark auftun. Außerdem können so Ertragsquellen und auch Kreditrisiko auf ein breiteres Fundament gestellt werden.

Der Beispielfonds investiert hauptsächlich in physische FRNs und vorrangig besicherte Titel, da diese Wertpapiere im Falle eines Ausfalls des Emittenten deutlich höhere Erlösquoten aufweisen. Branchen wie der Einzelhandel oder die Energiewirtschaft werden im Vergleich zum Index dauerhaft untergewichtet, da dadurch die Wertentwicklung weniger stark schwankt. Anlageintensive Unternehmen, die bei einem Ausfall potenziell höhere Erholungsraten aufweisen, sowie defensive Branchen wie Medien und Telekommunikation werden dagegen bevorzugt.

Rückenwind im neuen Jahr

Im Jahr 2022 können vor allem vier Gründe für einen positiven Ausblick auf Hochzins-FRNs sprechen:

- Geringes Zinsänderungsrisiko: 2022 könnte durchaus das Jahr der geldpolitischen Straffung werden. In diesem Fall wird ein möglicher Anstieg der Staatsanleiherenditen wahrscheinlich einen Dominoeffekt auf den Wert anderer festverzinslicher Anleihen haben. Obwohl hochverzinsliche Unternehmensanleihen in der Regel weniger zinsempfindlich sind als Corporate Bonds mit Investment-Grade-Status oder Staatsanleihen, ist die durchschnittliche Duration des ICE BofA Global High Yield Index mit 4,8 Jahren4) immer noch beträchtlich. Falls die Zinssätze in den kommenden Monaten steigen, könnte sich dies etwas stärker auf das angelegte Kapital auswirken als bei Hochzins-FRNs mit einer Duration von typischerweise nahezu Null. Da ihre Kupons mit den Zinsen steigen, sind hochverzinsliche Floater effektiv von den negativen Auswirkungen steigender Zinssätze abgeschirmt.

- Geringere Volatilität bei Marktstress: Im Vergleich zum Gesamtmarkt schwanken Hochzins-FRNs weniger stark als herkömmliche High-Yield-Anleihen. Auch ihre Spread-Duration - die zu erwartende Kursänderung einer Anleihe durch eine Veränderung des Risikoaufschlags - ist mit durchschnittlich 2,3 Jahren im Vergleich zu 4,0 Jahren geringer.5) Im Ergebnis folgen Hochzins-FRNs in der Regel zwar der gleichen Gesamtrichtung wie der Markt für festverzinsliche Hochzinsanleihen. Ihre Volatilität ist jedoch insbesondere in Marktstresssituationen geringer. Das ließ sich in den vergangenen Jahren in mehreren Phasen beobachteten, als sich die Kurse von Hochzins-FRNs besser halten konnten als am herkömmlichen High-Yield-Markt - zum Beispiel in Zeiten hoher Unsicherheit rund um einen Ausstieg aus dem US-Anleihekaufprogramm 2015 (das sogenannte "Tapering"), die globale Inflationsangst 2018 oder die aktuelle Corona-Krise.

- Aufwärtspotenzial: Die meisten Hochzinsanleihen verfügen über eingebettete Kaufoptionen, die es den Emittenten ermöglichen, die Anleihen von den Investoren zu einem bestimmten Datum und Preis zurückzukaufen. Aktuell sind die Renditen außergewöhnlich niedrig und die Kurse außergewöhnlich hoch, sodass festverzinsliche High-Yield-Anleihen kaum noch Spielraum nach oben haben. Viele dieser Anleihen werden derzeit an oder über ihrem nächsten Rückkaufpreis gehandelt - der Schwelle, bei der eine Preisanpassung "im Geld" ist: etwa zwei Drittel der US-amerikanischen Hochzinsanleihen,6) aber nur ein Drittel der Hochzins-FRN.7) Zusätzlich zum Schutz gegen steigende Zinsen gibt es bei Hochzins-FRNs somit noch ein höheres Aufwärtspotenzial.

- Technische Faktoren: Collateralised Loan Obligations (CLOs) treten als ein bedeutender Käufer von Hochzins-FRNs auf. Die momentane Welle von Fusionen und Übernahmen bedeutet, dass CLOs auch zukünftig eine hohe technische Nachfrage nach Hochzins-FRNs auslösen könnten. 2020 gingen die CLO-Emissionen zwar zurück, doch inzwischen hat sich das Angebot normalisiert und der Markt blieb Ende 2021 auf Kurs zu einem Emissionsrekord.8)

Nach dem schwächeren Jahr 2020 haben sich Hochzinsanleihen im vergangenen Jahr wieder deutlich erholt. Für viele Branchen sind die Ausfallrisiken gering. Hinzu kommt die Erwartung einer strafferen Geldpolitik. Hochzinsanleihen könnten sich daher als eine attraktive Möglichkeit für Anleger erweisen, die ihre Portfolios vor steigenden Zins- und Inflationsrisiken schützen möchten.

Schutz vor Zins- und Inflationsrisiken

Wichtig ist dabei auch, dass das Potenzial für Kapitalgewinne bei vielen Risikoanlagen, zum Beispiel Aktien, in einem Umfeld steigender Zinsen schrumpft, da ein höherer Abzinsungssatz Gegenwind bedeutet. Regelmäßige Erträge dürften daher sowohl für die Gesamtrendite als auch für die Absicherung des Kapitals zukünftig eine wichtige Rolle spielen. Wenn dies durch Instrumente erreicht werden kann, die - so wie hochverzinsliche FRNs - de facto kein Durationsrisiko aufweisen, dürfte dies den Schutz noch weiter verstärken.

Bei der Portfoliodiversifizierung können hochverzinsliche FRNs daher ein wichtiger Faktor sein. Sie punkten mit potenziell attraktiven Erträgen, einer relativ hohen Liquidität und Zins- beziehungsweise Inflationsschutz. In der kommenden Marktphase können sich damit weitere interessante Chancen bieten.

Fußnoten

1) M&G, Schätzung basierend auf Rohdaten von Bloomberg, Stand 30. Juli 2021.

2) M&G, Moody's Research, ICE Bank of America Indices, Stand 31. Dezember 2020.

3) M&G, ICE BofA Merrill Lynch, Moody's Research, Stand 31. März 2021. Berechnet von Moody's auf der Grundlage des ICE Bank of America Merrill Lynch Global Floating Rate High Yield Index (3% Constrained) USD Hedged unter der Annahme einer Erholungsrate von 40% und 60%. IG dargestellt durch: ICE Bank of America Merrill Lynch US Corporate Index. HY dargestellt durch: ICE Bank of America Merrill Lynch Global High Yield Index.

4) ICE BofA index, Stand 31. Oktober 2021

5) ICE BoA Global High Yield Index, ICE BofA Global High Yield Floating Rate Loan (3% Constrained) Index, Stand 31. Oktober 2021

6) S&P LCD, iBoxx, Bloomberg, Goldman Sachs Global Investment Research, abgerufen über Goldman Sachs Marquee Global Markets Daily, 14. September 2021

7) Bloomberg, M&G-Analysen, Stand 28. September 2021

8) Credit Suisse Credit Strategy Daily (Loan August Recap), Stand 6. September 2021