Nachhaltigkeit liegt im Trend. Was an den Kapitalmärkten noch vor wenigen Jahren als neuartige Nische galt, ist längst auf dem Weg zum Standard. Besonders schnell wächst der Bereich "Green Finance", in dem das Interesse der Investoren auf die steigende Bereitschaft von Unternehmen trifft, sich umweltschonend und sozial verantwortlich zu verhalten. Nicht nur die Volumina steigen exponentiell. Auch das Spektrum der Finanzierungsinstrumente, partizipierenden Branchen und Währungsräume wird breiter. Getrieben wird dieser Boom von mehreren Faktoren: Zum einen lässt sich immer besser quantifizieren, wie sich die Anwendung der sogenannten ESG-Kriterien, also Environmental, Social, Governance, auf die Wertentwicklung eines Unternehmens auswirkt. So bieten beispielsweise Aktien von Firmen mit guter Corporate Governance höhere Renditechancen, während etwa eine energieintensive Produktionsweise, die Verletzung von Arbeitnehmerrechten oder schlechte Arbeitsbedingungen in Entwicklungsländern zu signifikanten finanziellen Belastungen für ein Unternehmen führen können. Investoren binden diese Erkenntnisse gezielt in ihr Risikomanagement ein und nutzen sie, um attraktive Renditen zu erwirtschaften.

Unterstützung durch Politik und Aufseher

Zum anderen fördern Politik und Regulierung bewusst die Hinwendung zur Green Finance. Nach dem Pariser Klimaschutzabkommen von 2015, das inzwischen mehr als 150 Länder ratifiziert haben, soll die Erderwärmung bis Ende des Jahrhunderts auf deutlich unter zwei Grad begrenzt werden. Und auch wenn die USA nach dem Willen Donald Trumps aus dem Vertrag aussteigen werden, bekennen sich viele große US-Adressen weiterhin ausdrücklich zum Klimaziel. In Europa soll es im Rahmen der geplanten Kapitalmarktunion unterstützt werden, zu deren Prioritäten der Markt für nachhaltige - und dabei bislang in erster Linie umweltschonende - Finanzierungen und Anlagen zählt.

Eine Einschränkung ist, dass es in vielen Bereichen leider noch an standardisierten Prozessen und einheitlichen Regeln und damit wichtigen Voraussetzungen für einen funktionierenden Markt mangelt. Die von der EU-Kommission im Dezember 2016 eingesetzte Gruppe hochrangiger Experten hat daher bereits Maßnahmen, wie einen europäischen Green-Bond-Standard oder verbindliche Normen für die Nachhaltigkeitsberichte von Unternehmen, gefordert. Bis Ende dieses Jahres soll ihr Abschlussbericht vorliegen. In Frankreich ist man schon einen Schritt weiter: Dort sind die Rahmenbedingungen für ein ESG-Reporting institutioneller Investoren und Asset Manager im Artikel 173 des "Energy Transition for Green Growth Act" von 2015 gesetzlich festgehalten. Dieser verpflichtet Anleger ab einer Bilanzsumme von 500 Millionen Euro unter anderem dazu, Risiken aus CO2-Emissionen zu bewerten und darzulegen, wie sie mit ihren Investments zur Erreichung der Klimaziele beitragen.

Nicht ohne den privaten Sektor

Der Wandel zu einer nachhaltigen Wirtschaft erfordert enorme Investitionen, etwa in die Gewinnung erneuerbarer Energien oder die Entwicklung kohlenstoffarmer Technologien. Regierungen, supranationale Organisationen und staatliche Entwicklungshilfeorganisationen werden aber nur einen geringen Teil davon - Analysten schätzen zwischen zehn und fünfzehn Prozent - zu dem benötigten Finanzierungsvolumen beitragen können. Ohne den privaten Sektor wird es nicht gehen. Um ihn zu mobilisieren, sind Banken unentbehrlich. Gerade große, international tätige Banken verfügen über die nötige Infrastruktur, um die Interessen von Emittenten und Investoren zusammenzubringen.

Doch um grüne Projekte für alle Beteiligten sinnvoll umsetzen zu können, müssen Banken auch in der Lage sein, die spezifischen Kredit- und Marktrisiken zu bewerten, die sich aus der Perspektive der Nachhaltigkeit und des Umweltschutzes ergeben. Dieser Anspruch erfordert ein langfristiges Commitment und entsprechende Ressourcen. Die Société Générale beispielsweise hat seit dem Jahr 2000 Expertise in Research, Strukturierung und Finanzierung nachhaltiger Anlagen aufgebaut und zählt heute zu den aktivsten Intermediären in diesem Bereich. Ziel ist es etwa, das Finanzierungsvolumen für erneuerbare Energien bis 2020 auf zehn Milliarden Euro zu verdoppeln, während die Finanzierung von Kohlebergbau und -kraftwerken zurückgefahren wird. Gleichzeitig hat die Bank selbst Erfahrungen am Markt als Investor und Emittent gesammelt und bisher bereits zwei Green Bonds im deutschsprachigen Raum begeben.

Stichwort Green Bonds: Kein anderes Segment am Finanzmarkt wächst aktuell so stark wie die Anleihen, deren Mittel nur für umweltfreundliche Zwecke verwendet werden dürfen. Im vergangenen Jahr kamen weltweit Green Bonds mit einem Volumen von insgesamt mehr als 93 Milliarden US-Dollar auf den Markt, mehr als doppelt so viele wie 2015. Die meisten Emissionen stammen aus den USA, China und Europa, wobei nach einer Studie der EU-Kommission Frankreich und Großbritannien die mit Abstand aktivsten Märkte sind - Deutschland folgt erst nach Russland auf Platz 4. Mit 7 Milliarden Euro begab Frankreich Anfang dieses Jahres den bislang größten Green Bond überhaupt, der als Modell für zukünftige grüne Staatsanleihen stehen könnte. Für die aktive Rolle Frankreichs bei der Förderung nachhaltiger Investments, die den Markt insgesamt beflügelt, gab es auch Lob von Ratingagenturen wie Moody's.

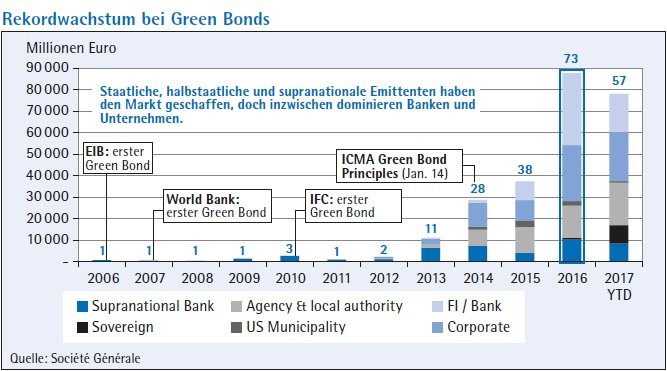

Schnelles Wachstum der Green Bonds

Größte Green-Bond-Investoren sind Asset Manager sowie Pensionsfonds, Banken und Versicherer. Sie können sich nicht nur über steigende Volumina freuen, sondern auch über eine größere Branchenauswahl. Vorreiter waren zwar halbstaatliche und supranationale Emittenten - der erste "Climate Awareness Bond" wurde 2006 von der EIB aufgelegt - doch die größte Emittentengruppe ist inzwischen der Corporate-Sektor. Dessen Angebot kletterte von überschaubaren 2 Milliarden US-Dollar 2012 auf 79 Milliarden US-Dollar 2016. Bis Mitte 2017 waren bereits fast 50 Milliarden US-Dollar erreicht, aus Sicht der Analysten der Société Générale könnten damit in diesem Jahr neue Emissionen grüner Unternehmensanleihen sogar die Schwelle von 90 Milliarden US-Dollar überschreiten. Für das Segment gelten besondere Richtlinien, die Anfang 2014 in den "Green Bond Principles" der International Capital Market Association (ICMA) niedergeschrieben wurden. Ihre Anwendung ist zwar nicht zwingend vorgeschrieben, doch mehr als 140 Investoren, Emittenten und Underwriter erkennen die Prinzipien bereits an. Kernelement ist die Verpflichtung der Emittenten, das eingesammelte Geld ausschließlich zur Finanzierung von Umwelt- und Klimaschutzprojekten zu verwenden.

Dazu gehören zum Beispiel Investitionen in den Bereichen erneuerbare Energien, Energieeffizienz, umweltfreundliche Mobilität sowie nachhaltige Wasserversorgung und Abfallreduzierung. Mindestens einmal jährlich sollen die Emittenten aus Investorensicht in einem detaillierten Nachhaltigkeitsbericht erklären, wofür genau das Geld tatsächlich verwendet wurde.

Ein Beispiel illustriert die KfW, eine der aktuell aktivsten Adressen in diesem Bereich, die im November einen fünfjährigen Green Bond über 1,5 Milliarden US-Dollar unter Beteiligung der Société Générale begab. Mit dem Erlös werden Projekte zur Gewinnung erneuerbarer Energien in Deutschland und weiteren OECD-Ländern finanziert, die den Nachhaltigkeitskriterien der KfW entsprechen. Die Anleihe stieß auf große Nachfrage bekannter Green-Bond-Investoren.

Erneuerbare Energien und Energieeffizienz, wie von der KfW gefördert, sind mit Abstand der wichtigste Verwendungszweck von Green Bonds - vor allem in Deutschland, wo mehr als 50 Prozent des gesamten Volumens dafür genutzt werden. Global stammen inzwischen 40 Prozent des neu emittierten Green-Bond-Volumens von Energieunternehmen, die sich damit zur dominierenden Branche am Markt entwickelt haben. Der Wandel zu nachhaltiger Stromgewinnung wird aber nach wie vor auch durch klassische Projektfinanzierungen ermöglicht, typischerweise über Darlehen oder Mischfinanzierungen zwischen Industrie sowie Fonds und Finanzinvestoren.

Deutschland führend bei erneuerbaren Energien

2014 flossen bereits Investitionen von mehr als 300 Milliarden Euro in erneuerbare Energien, vor allem in die Windkraftgewinnung an Land und auf See sowie in Solaranlagen. Weitere Bereiche wie etwa Biomasse oder schwimmende Windräder bieten ebenso Potenzial, stehen in ihrer Bedeutung aber noch hinter der aktuellen Windkrafttechnologie und Sonne zurück. Gerade der Offshore-Windmarkt hat inzwischen eine gewisse Reife erlangt, sodass institutionelle Investoren mit einer mittleren jährlichen Rendite um die zehn Prozent kalkulieren können.

Deutschland nimmt im Windsegment eine führende Rolle ein, nicht zuletzt aufgrund des klaren Bekenntnisses zur Energiewende, wie es das "Erneuerbare-Energien-Gesetz" von 2014 formuliert. Dadurch dürfte Deutschland bis zum Jahr 2020 ein gutes Drittel seines Stromverbrauchs mit erneuerbaren Energien decken können und somit der größte europäische Markt für neue Anlagen in diesem Bereich werden. Aber nachhaltige Energieprojekte legen auch international deutlich zu und machen weltweit bereits mehr als die Hälfte aller Energieinvestitionen aus. Besonders erfreulich ist dabei, dass sich die Wachstumsraten zwischen Industrie- und Entwicklungsländern angeglichen haben: Während Investitionen in erneuerbare Energien 2007 in den entwickelten Ländern um 108 Prozent stiegen, in den Schwellenmärkten jedoch nur um 46 Prozent, lag der Zuwachs 2014 bei beeindruckenden 139 beziehungsweise 131 Prozent. Dabei gilt: Je stärker sich nachhaltige Energien etablieren, desto weniger staatliche Unterstützung ist notwendig. In Deutschland können Entwickler von Offshore-Windanlagen teilweise bereits ohne Subventionen rentabel arbeiten.

Spielraum nach oben: auf dem Weg zu einer ganzheitlichen Wirtschaft

Im Vergleich zum gesamten Kapitalmarkt hat Green Finance gerade erst zu keimen begonnen: Green Bonds machen derzeit 0,13 Prozent des globalen institutionellen Vermögens aus und der Weg zu einer wirklich nachhaltigen Finanzierung und Geldanlage ist noch weit. Insbesondere mit Blick auf die Klima- und Energieeinsparziele der EU, die bis 2030 erreicht werden sollen, dürfte das starke Wachstum weiter anhalten. Eine Standardisierung von Messkriterien und Harmonisierung verbindlicher Regeln wäre ein zusätzlicher Motor für die Entwicklung eines grünen Kapitalmarktes.

Zukünftig darf es aber nicht nur um Umweltschutz gehen, sondern um die Verbesserung der wirtschaftlichen Bedingungen in einem breiteren Kontext. Die Société Générale hat sich deshalb 2015 den "Principles for Positive Impact Finance" der UN Environment Programme Finance Initiative (UNEPFI) angeschlossen. Zu ihren Zielen zählt, bis 2030 weltweit allen Menschen eine erschwingliche und zuverlässige Energieversorgung zur Verfügung zu stellen, die Gesundheitsversorgung zu verbessern und eine nachhaltige Stadtentwicklung zu ermöglichen. Die Finanzierung einer Wasserkraftanlage in Indonesien kann dazu ebenso einen Beitrag leisten wie die einer klimafreundlichen U-Bahn-Linie in Mailand oder die Auflage von Social Bonds. "Green Finance" bietet auf jeden Fall viel Potenzial - jetzt gilt es, dieses nachhaltig zu erschließen.