Der Weg hin zu einer "Sustainable Economy" ist ohne Beteiligung des Kapitalmarkts undenkbar. Öffentliche Investitionen allein reichen bei Weitem nicht aus. Eine nachhaltige Transformation unserer Wirtschaft und Gesellschaft erfordert daher die Mobilisierung von Privatkapital sowie die Allokation von Finanzströmen in Richtung ausgewählter Emittenten.

Der globale Fixed-Income-Markt mit einem taxierten Volumen von mehr als 100 Billionen US-Dollar bietet dabei eine große Möglichkeit, den Übergang zu einer nachhaltigen Zukunft zu unterstützen.

Hierzu zwei Beispiele: Um das Zwei-Grad-Ziel zu erreichen sind nach Angaben der "International Energy Agency" (IEA) bis zum Jahr 2035 Investitionen in Höhe von 53 Billionen US-Dollar erforderlich. 39 Billionen US-Dollar werden benötigt, um von fossilen Brennstoffen wegzukommen. 14 Billionen US-Dollar müssen für Energieeffizienz aufgebracht werden. Die erforderlichen Investitionen steigen, je länger die notwendigen Schritte verzögert werden. Die Investitionen, die erforderlich sind, um die Erderwärmung gemäß dem Pariser Klima abkommen auf unter zwei Grad zu begrenzen, liegen entsprechend höher.

Zehnter Geburtstag des Green-Bond-Marktes

Nach Angaben der Generalversammlung der Vereinten Nationen werden zur Finanzierung der "Sustainable Development Goals" (SDGs) in den kommenden 15 Jahren 90 Billionen US-Dollar, also sechs Billionen US-Dollar jährlich, erforderlich sein. Green Bonds spielen im Rahmen dieser Transformation von Wirtschaft und Gesellschaft eine elementare Rolle, da sie helfen, die Finanzierungslücke auf dem Weg hin zu einer "Sustainable Economy" zu schließen. Sie sind ein "Game Changer", wenn es darum geht, Privatkapital wirksam zu mobilisieren.

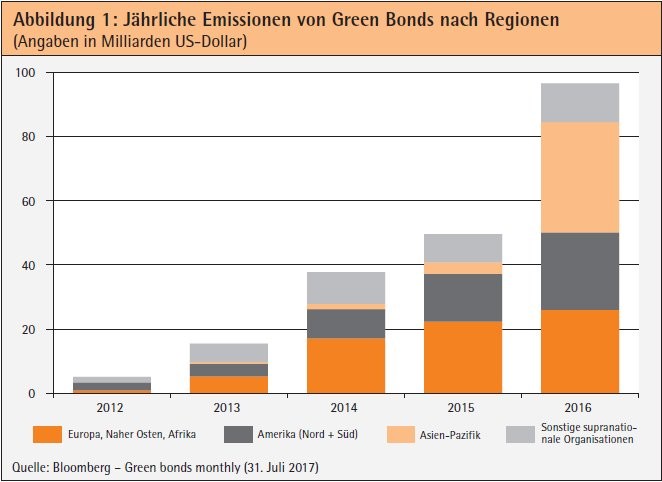

Der Markt für Green Bonds hat dieses Jahr im Juni seinen zehnten Geburtstag erlebt. Bereits im Jahr 2007 begab die European Investment Bank (EIB) ihren ersten "Climate Awareness Bond" und ermöglichte so Anlegern, an der Finanzierung von Projekten, die zum Klimaschutz beitragen, zu partizipieren. Seitdem hat der Markt ein beeindruckendes Wachstum an den Tag gelegt. Allein zwischen 2013 und 2016 ist er um durchschnittlich 30 Prozent p.a. gewachsen. 2016 verzeichnete der noch recht junge Markt für Green Bonds ein neues Rekordjahr. Gemäß Statistiken von Bloomberg New Energy Finance hat sich das Emissionsvolumen gegenüber dem Vorjahr von 47,9 Milliarden auf 95,1 Milliarden US-Dollar fast verdoppelt (siehe Abbildung 1).

Polen leistet Pionierarbeit

Mit 27,1 Milliarden US-Dollar entfiel ein signifikanter Teil des Marktvolumens auf China, einen der wichtigsten globalen Anleihenmärkte. Mit 53,9 Milliarden US-Dollar stellten "Corporates", getrieben durch ein starkes Wachstum der "Financials", die größte Emittentengruppe im Markt dar. Eine weitere Differenzierung der Emittenten zeigt, dass "Financials" vom Volumen her zum allersten Mal die Supranationals, Sub-Sovereigns und Agencies (SSAs), welche als Pioniere des Green-Bond-Marktes gelten, als größte Emittenten von Green Bonds abgelöst haben. Bei den "Non-Financial"-Emittenten aus dem Bereich "Corporates" dominierten vor allem traditionelle Unternehmen aus den Bereichen Energieversorgung und erneuerbare Energien. Pionierarbeit im Bereich "grüner Staatsanleihen" leistete Polen, indem es als erstes Land der Welt einen Green Bond in Höhe von 750 Millionen Euro emittierte.

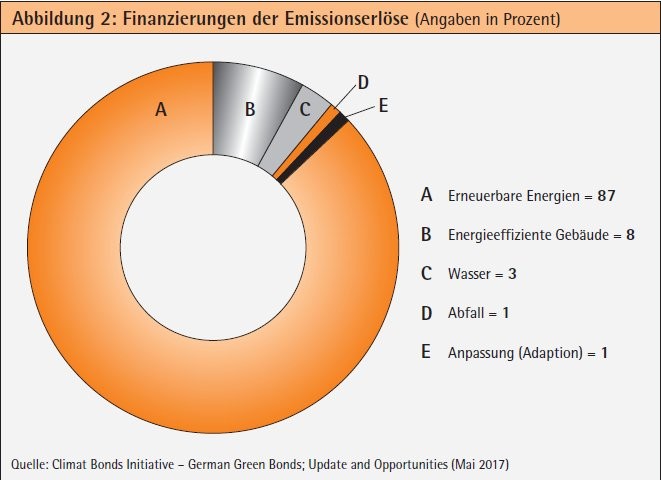

Mit einem ausstehenden Volumen von 17,7 Milliarden US-Dollar ist Deutschland gemäß Statistiken der "Climate Bonds Initiative" (CBI) gegenwärtig der viertgrößte Emittentenmarkt weltweit und der zweitgrößte in Europa. Das jährliche Emissionsvolumen legte laut CBI von 0,5 Milliarden US-Dollar 2013 auf 5,5 Milliarden US-Dollar im Jahr 2015 zu. Das Jahr 2017 wird mit großer Wahrscheinlichkeit ein neues Rekordjahr werden, da das Emissionsvolumen im Mai bereits 2,9 Milliarden US-Dollar betrug. Der deutsche Markt für Green Bonds wird durch einen starken Bankensektor gestützt. 83 Prozent des Emissionsvolumens stammen von SSAs (vor allem Förder- und Entwicklungsbanken), sechs Prozent von Handels- und Geschäftsbanken. Die Emissionserlöse werden zu mehr als 87 Prozent für erneuerbare Energien ver wendet, insbesondere Wind und Solar (siehe Abbildung 2). Die Emittenten in Deutschland haben den Green-Bonds-Markt dabei mit einer Reihe innovativer Schuldtitel belebt: Neben "Senior unsecured"-Anleihen wurden grüne Schuldscheine, grüne Pfandbriefe und "Green Loans" begeben.

Nachhaltigkeit ist in der Immobilienbranche längst zu einem Wettbewerbsfaktor geworden. Die Nachhaltigkeit von Gebäuden wird zunehmend gemessen, zertifiziert und damit transparenter. Investoren berücksichtigen dieses Kriterium bereits heute beim Ankauf. Dies gilt sowohl für die direkte wie auch die indirekte Investition in Immobilien zum Beispiel über börsennotierte Aktiengesellschaften. Gemäß Statistiken des Europäischen Hypothekenverbandes sind Gebäude innerhalb der EU für 40 Prozent des Energiebedarfs und 36 Prozent des CO2-Verbrauchs verantwortlich. Rund 35 Prozent der Gebäude innerhalb der EU sind älter als 50 Jahre. Zirka 75 bis 90 Prozent des gegenwärtigen Gebäudebestands dürften bis 2050 erhalten bleiben.

Angesichts der begrenzten Verfügbarkeit fossiler Energieträger sowie des Klimawandels kommt der Senkung des Energieverbrauchs von Gebäuden eine große Bedeutung zu. Eine nachhaltige Entwicklung ist ohne die Einbeziehung von Gebäuden daher kaum vorstellbar. Dies gilt sowohl für Neubauten als auch Bestandsimmobilien. Nachhaltigkeitsaspekte spielen dabei nicht nur in der Planungs- und Bauphase eines Gebäudes eine wichtige Rolle. Sie müssen vielmehr bei allen Entscheidungsprozessen im Lebenszyklus einer Immobilie berücksichtigt werden.

Banken kommt Schlüsselrolle zu

Banken spielen in diesem Kontext eine elementare Rolle. Mittels Finanzierung energieeffizienter Neubauten sowie der Finanzierung energetischer Sanierung von Bestandsgebäuden nehmen sie maßgeblichen Einfluss darauf, wie der Gebäudebestand der Zukunft aussehen wird. So hat sich beispielsweise die Berlin Hyp, deren Green-Finance-Portfolio gegenwärtig elf Prozent des gesamten Bestands an Immobilienfinanzierungen ausmacht, zum Ziel gesetzt, den Anteil von Green-Building-Finanzierungen in ihrem Darlehensbestand bis zum Jahr 2020 auf 20 Prozent auszubauen.

Ein erfolgversprechendes Finanzierungsvehikel stellen hierbei Green Bonds dar. Bei aller Diversifikation der Emittenten am Green-Bond-Markt zeichnete sich in der Vergangenheit hinsichtlich der Verwendung der Emissionserlöse eine eindeutige Tendenz ab. Bei mehr als zwei Drittel der durch die Bonds (re-)finanzierten Projekte handelt es sich um Projekte aus den Themenfeldern Energieeffizienz und erneuerbare Energien.

Der Pfandbrief im Sinne des Pfandbriefgesetztes weist bereits viele nachhaltige Elemente auf. Dies beginnt beim Deckungsprinzip, beinhaltet die Anwendung der strengen Beleihungswertermittlungsvorschriften und geht bis hin zu seiner zentralen Aufgabe, stabile, langfristig ausgerichtete Finanzierungen zur Verfügung zu stellen.

Pfandbrief für nachhaltige Gebäude

Im April 2015 hat die Berlin Hyp mit der Lancierung des weltweit ersten "Green Covered Bond" den klassischen Pfandbrief mit der Immobilienfinanzierung in nachhaltige Gebäude kombiniert und damit den Markt für Green Bonds um einen innovativen Schuldtitel erweitert. Im Juni 2017 erfolgte die Emission des zweiten grünen Pfandbriefs.

Dabei handelte es sich um Hypothekenpfandbriefe im Sinne des Pfandbriefgesetzes, die die strengen Anforderungen des Gesetzes und gleichzeitig die vier zentralen Prinzipien der "Green Bond Principles" (Verwendung der Emissionserlöse, Prozess für die Projektbewertung und Projektauswahl, Management der Erlöse sowie Reporting) erfüllen. Im Hypothekendeckungsstock der Berlin Hyp befinden sich während der gesamten Laufzeit des grünen Pfandbriefs Darlehen, die für den Ankauf, die Errichtung oder die Sanierung extern zertifizierter grüner Gebäude herausgelegt wurden und durch diese besichert sind. Diese bilden keine separate Deckungsmasse, sondern sind Bestandteil des bereits bestehenden Deckungsstocks. Dies zieht insbesondere für das Treasury eine aktive Steuerung grüner Bank-Assets und ein umfangreiches Monitoring der im Deckungsstock enthaltenen Assets nach sich.

Vierdimensionale Analysemethodik

Nachhaltigkeit ist mehr als nur Ökologie. Jüngst hat beispielsweise die International Capital Market Association (ICMA) die Social Bond Principles (SBP) sowie die Sustainability Bond Guidelines (SBG) veröffentlicht. Das DZ Bank Sustainable Investment Research berücksichtigt bereits seit 2009 in seiner EESG-Analysemethodik vier Dimensionen von Nachhaltigkeit: Ökonomie (E), Ökologie (E), Soziales (S) sowie Governance (G). Anleiheemissionen können daher auch der Finanzierung von Projekten mit sozialer Zielsetzung oder gemischten Zielsetzungen (ökologisch und sozial) dienen. Im September 2014 emittierte beispielsweise die Münchener Hypothekenbank als erste Bank weltweit einen nachhaltigen Pfandbrief (ESG-Pfandbrief), bei dem der Schwerpunkt auf sozialen Aspekten lag. Mit dem Hypothekenpfandbrief refinanziert die Münchener Hyp Darlehen für genossenschaftliche Wohnungsbaugesellschaften in Deutschland, die spezifische Nachhaltigkeitskriterien erfüllen müssen.

Rückenwind dank europäischer Initiative

Bei der Auswahl der Projekte werden ESG-Kriterien berücksichtigt, etwa der soziale Zweck der Wohnungen sowie dauerhaftes Wohnrecht, soziale Mietstrukturen und demokratische Wohnstrukturen. Zu den ökologischen Kriterien zählen vor allem das Selbstverständnis der Genossenschaften zur Förderung von Umwelt- und Klimaschutz sowie laufende energetische Modernisierungen. Mit den von der Münchener Hyp vergebenen Darlehen werden Wohngebäude für sozial schwächere Gesellschaftsschichten erworben, gebaut, energetisch saniert und instand gehalten. Insgesamt werden durch den Pfandbrief rund 200 Wohnungsbaugenossenschaften unterstützt.

Rückenwind dürfte die Entwicklung nachhaltiger Hypothekenkredite unter anderem durch die von der European Mortgage Federation (EMF) und dem European Covered Bond Council (ECBC) initiierten "Energy Efficiency Mortgage"-Initiative bekommen. Ziel der Initiative ist es, auf europäischer Ebene eine einheitliche Definition für ein energieeffizientes Hypothekendarlehen zu finden. Das Vorhaben bezieht sich auf Darlehen für energetische Renovierungen ebenso wie auf die Finanzierung des Erwerbs oder Baus energieeffizienter Gebäude.

Statistiken aus den USA belegen, dass Darlehen für energieeffiziente Immobilien ein 32 Prozent niedrigeres Ausfallrisiko aufweisen als andere Kredite, was vor allem auf geringere Stromkosten, die einen erheblichen Teil der monatlichen Zahlungsverpflichtungen ausmachen, zurückzuführen ist. Banken und Anleger könnten von Kreditgeschäften mit geringerem Risikoprofil und günstigeren Kapitalanforderungen profitieren. Ferner könnten Kreditinstitute "energieeffiziente" Kapitalanlagen in ihren Risikoprofilen abbilden. Dem Markt wird es somit ermöglicht, den Mehrwert energieeffizienter Immobilien einzupreisen.

Allein der Vergleich des globalen Green-Bonds-Marktes (Volumen 2016: 95,6 Milliarden US-Dollar) mit dem US-amerikanischen Markt für Unternehmensanleihen (Volumen 2016: 1,54 Billionen US-Dollar) zeigt, dass Green Bonds noch ein "kleines Licht" im globalen Fixed-Income-Markt sind. Vor dem Hintergrund der Bekämpfung des Klimawandels ("Mitigation" und "Adaption") sowie der Umsetzung der "Sustainable Development Goals" ist ihre Bedeutung aber umso größer!

Green Bonds, quo vadis?

Für 2017 prognostiziert die DZ Bank ein globales Emissionsvolumen von mehr als 125 Milliarden US-Dollar. Es ist davon auszugehen, dass Green Bonds in den kommenden Jahren noch stärker auf die politische Agenda rücken und immer mehr Staaten (zum Beispiel mittels "grüner Staatsanleihen") direkt in den Markt für grüne Bonds eintreten werden. SSAs, die in der Vergangenheit die Saat des Green-Bonds-Marktes gesät haben, werden aus Sicht der DZ Bank unverändert einen essenziellen Beitrag für das qualitative Wachstum des Marktes leisten.

Insbesondere aufseiten der Agencies wird ein deutlich steigendes Emissionsvolumen erwartet. Geografisch wird China vor dem Hintergrund seiner neu definierten Rolle im globalen Kampf gegen den Klimawandel sowie der Größe des chinesischen Anleihenmarktes ein zentrales Element für die künftige Marktentwicklung spielen.

Emerging Markets im Auge behalten

Gerade im Hinblick auf Emerging Markets ist jedoch ein kritisches Auge gefragt. Quantitatives Wachstum bedeutet nicht automatisch qualitatives Wachstum. Der Eintritt zahlreicher neuer Akteure in den Markt kann zu einer Verwässerung der bisherigen Qualität führen. Es wächst die Gefahr des sogenannten "Green Washing". Die Ausfallrisiken steigen. Zudem lohnt sich ein Blick auf die Regulierung in den unterschiedlichen Ländern. Während beispielsweise die Eigenschaften und die hohe Qualität von Pfandbriefen in Deutschland durch das Pfandbriefgesetz stark zementiert werden, ist dies in Märkten wie China nicht der Fall.

Deutschland kann aufgrund einer starken politischen Nachhaltigkeitsagenda sowie der Größe des Anleihenmarktes als hervorragend in die Wachstumsstory des Marktes integriert angesehen werden. Es ist davon auszugehen, dass sich die Anzahl der Emittenten in Deutschland in den nächsten zwei Jahren mehr als verdoppeln wird. Neben Emissionen aus dem SSA-Segment ist vor allem mit einem deutlich positiven Momentum bei der Emissionstätigkeit von Corporates aus dem Non-financial-Bereich zu rechnen.