Vor allem aus zwei Gründen sind Anleger gut beraten, einen nicht zu kleinen Teil ihrer verfügbaren Mittel für Anteile an Firmen zu verwenden, die "grüne" Produkte herstellen: Global gesehen verschlechtert sich die Qualität der Umwelt in beängstigendem Tempo - das darf und wird nicht so weitergehen -, zum anderen werden die Preise erneuerbarer Energie sowohl absolut als auch im Verhältnis zu den Preisen fossiler Brennstoffe weiter kräftig sinken.

Die Nachfrage nach grünen Produkten und Prozessen steigt in dem Maße, wie eine gesunde Umwelt auf der Prioritätenliste der Menschen nach oben klettert. Das wiederum stimuliert die Forschung auf dem Gebiet regenerativer Energien, einschließlich der Speichertechnologien, und der Ressourceneffizienz generell. Inzwischen sind bereits in einigen Regionen der Welt alternative Energien gegenüber Erdöl, Gas und sogar Kohle auch ohne staatliche Subventionen wettbewerbsfähig. Subventionen sind noch wichtig, aber die Marktkräfte sind so stark, dass diese zunehmend zurückgefahren werden können. Der Punkt rückt näher, wo die gesamten Ausgaben für Neuanlagen zur Energiegewinnung auf Photovoltaik, Windräder, Batterien und andere Reservekapazitäten entfallen. Daher ist abzusehen, dass die Öl- und Gasfirmen, Kohleproduzenten und traditionellen Stromversorger an Wettbewerbsfähigkeit verlieren werden, ebenso wie die Autohersteller, die sich nicht rechtzeitig auf Elektromobilität umstellen.

Ölmultis gefährdet

Besonders gefährdet sind Unternehmen, die in den vergangenen Jahren in der Hoffnung auf immer höhere Ölpreise in der Arktis und der Tiefsee neue Felder erschlossen haben: Die Investitionssummen hatten in den vergangenen Jahren jeweils fast 1 Billion Dollar erreicht. In dem Maße, wie die Ölpreise den Preisen für alternative Energien auf dem Weg nach unten folgen, müssen diese Investitionen abgeschrieben werden. Die kritische Marke dürfte in der Größenordnung von 90 Dollar je Fass liegen. Da sind die Märkte inzwischen längst angekommen. Fast unbemerkt von der Öffentlichkeit platzt hier gerade eine der größten Vermögensblasen der jüngeren Vergangenheit. Die Ölmultis sind die Dinosaurier der modernen Wirtschaftsgeschichte.

Für die Verbraucher ist die Verschmutzung der Umwelt immer weniger akzeptabel. Sie zwingen ihre Regierungen und die Unternehmen zunehmend, Wirtschaftsmodelle aufzugeben, die zulasten der Umwelt gehen. Je reicher ein Land, desto wichtiger werden saubere Luft und Wasser, desto mehr wehren sich die Menschen gegen Lärm von außen. Die grünen Parteien und Nicht-Regierungsorganisationen wurden nicht zufällig allesamt in den wohlhabenden Ländern Europas und Nordamerikas gegründet. Wenn erst einmal Grundbedürfnisse wie Wohnen und Essen gedeckt sind, werden andere Dinge wichtig.

Verschlechterte Umweltqualität

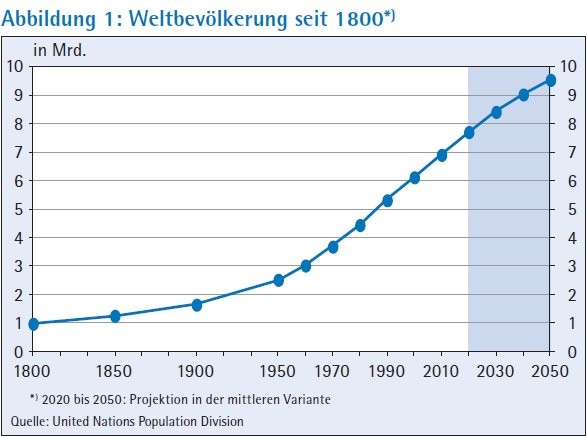

Wie also steht es um die Umwelt? Die Botschaft, die sich aus Abbildung 1 ablesen lässt, ist eindeutig - und erschreckend (wenn auch nicht neu): Das explosive Wachstum der Weltbevölkerung wird mindestens für ein halbes Jahrhundert weitergehen, obwohl sich die Anzahl der Kinder pro Frau schon seit einiger Zeit auf einem deutlichen Abwärtstrend befindet. Insbesondere in den armen Ländern ist das Durchschnittsalter nach wie vor sehr niedrig, sodass die Anzahl der Frauen, die Kinder bekommen können, weiter stark zunimmt. Es ist unbestreitbar, dass die Belastung der Umwelt positiv mit dem Anstieg der Bevölkerung korreliert. Von daher sieht es für das globale Klima schlecht aus.

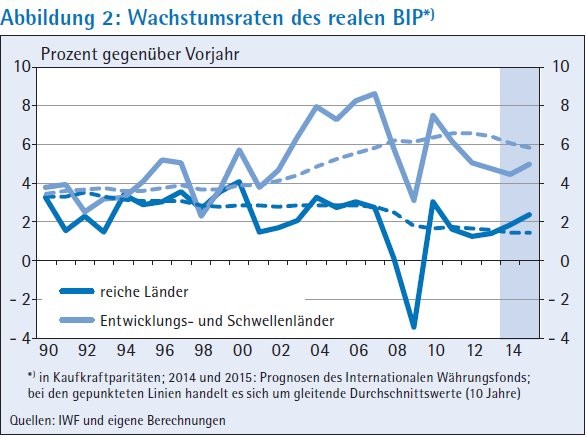

Außerdem leben nicht nur immer mehr Menschen auf diesem Planeten, mindestens so wichtig ist, dass sich ihr durchschnittlicher Lebensstandard und damit die Belastung der Umwelt ständig erhöhen. Manchmal wird das bezweifelt. Ein Grund sei der deutliche Rückgang des globalen Wirtschaftswachstums: weniger Wachstum, weniger Schaden für die Umwelt. Zuzugeben ist, dass die Entwicklungs- und Schwellenländer bereits einen großen Teil des wirtschaftlichen Aufholprozesses geschafft haben, den einfacheren Teil gewissermaßen, bei dem ihnen die Kombination von niedrigen Löhnen, Freihandel, steuerlichen Anreizen und Kapitalimporten aus der OECD Wirtschaftswunderjahre beschert hat. Jetzt sind sie meist an einem Punkt angelangt, wo sie sich um Themen wie Rechtssicherheit, Ausbildung, Infrastruktur, einen funktionierenden Wettbewerb, freie Medien, soziale Ausgewogenheit, Dezentralisierung der Macht oder ein Gleichgewicht der Kräfte kümmern müssen. Das ist mühsam und braucht Zeit. Abbildung 2 zeigt, dass zumindest der Internationale Währungsfonds davon ausgeht, dass sich ihr Wachstum verlangsamen wird, wie übrigens auch das der reichen Länder.

Keine Trendwende in Sicht

Dennoch werden die Wachstumsraten im ärmeren Teil der Welt für viele Jahre deutlich höher sein als im OECD-Bereich. Sie bewegen sich (in Kaufkraftparitäten gerechnet) im Durchschnitt immer noch bei rund 6 Prozent, während es in Westeuropa, Nordamerika und Japan gerade einmal 1,5 Prozent sind. Da inzwischen mehr als die Hälfte der globalen Wirtschaftsleistung auf die armen Länder entfällt, mag sich die Zerstörung der Umwelt zwar zuletzt etwas verlangsamt haben, eine Trendwende ist aber noch nicht in Sicht.

Die Industrie spielt im Wachstumsprozess der Welt nach wie vor eine zentrale Rolle. Das ist deswegen wichtig, weil Industrieprodukte typischerweise ressourcenintensiv sind und daher die Umwelt belasten. In den zehn Jahren bis 2013 ist das globale Sozialprodukt im Durchschnitt real um 2,7 Prozent jährlich gestiegen, die Industrieproduktion dagegen um 3,0 Prozent (diese Rechnung basiert auf tatsächlichen Wechselkursen; Abbildung 3). In den Industrieländern für sich genommen ist es wegen der immer größeren Dynamik der Dienstleistungen umgekehrt. Auch in den armen Ländern nimmt der Anteil der Dienstleistungen ständig zu. Aber in den nationalen Warenkörben sind Pkw und Lastwagen, Schiffe, Flugzeuge, Eisenbahnen, Schulen und Fabriken, Wohnungen, Zentralheizungen, Klimaanlagen und andere Haushaltsgeräte, Straßen, Flughäfen oder Containerterminals in den frühen Phasen des Aufholprozesses wichtiger als Dienstleistungen. Insgesamt ist davon auszugehen, dass sich die globale Nachfrage nach Gütern, für deren Produktion und Betrieb fossile Brennstoffe benötigt werden, weiter erhöhen wird.

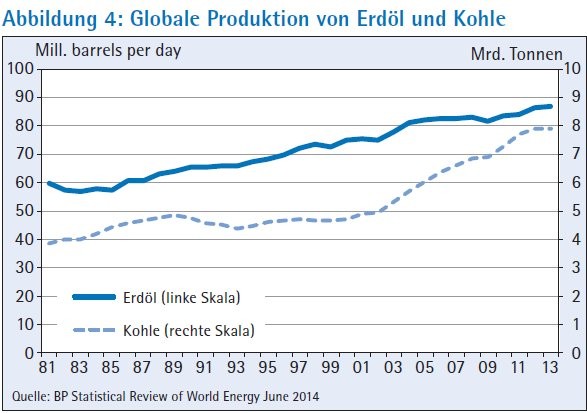

Vielfach wurde vorhergesagt, dass die Welt bald ohne Öl, Gas und Kohle auskommen müsse. Das wäre eine gute Nachricht für alle, die sich Sorgen um die Umwelt machen. In den Daten zeigt sich das bisher noch nicht. Der Output von fossilen Brennstoffen nimmt weiterhin ziemlich stetig zu (Abbildung 4). Insbesondere ist es nicht zu dem Horrorszenarium vom "peak oil" gekommen, dem Punkt, von dem an die Ölproduktion rückläufig sein würde und die Ölpreise daher explodieren würden. Weil die Ölpreise so lange so hoch waren, lohnte sich die Erschließung unwegsamer Felder. Wenn jetzt die fossilen Brennstoffe billiger werden, sei es wegen des Vordringens erneuerbarer Energien oder des Überangebots durch das Fracking, wird ihre Produktion rückläufig sein. Das ist gut für die Umwelt. Mit physischen Grenzen bei der Förderung der fossilen Energieträger hat das aber nichts zu tun - die gibt es de facto nicht.

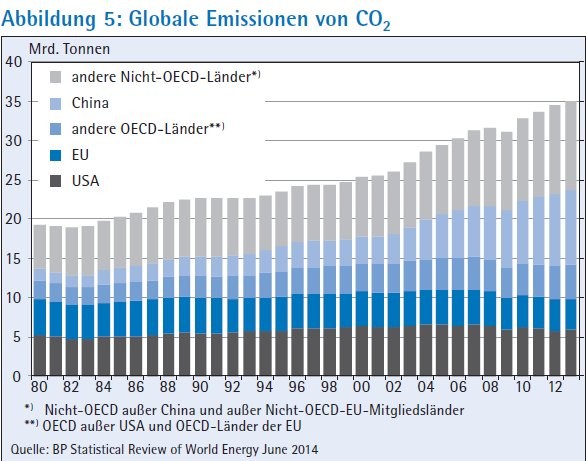

Abbildung 5 belegt die obige These, dass die Emission von Kohlendioxid für die Welt als Ganzes weiterhin zunimmt. Auf CO2 entfallen drei Viertel aller Treibhausgase. In den neunziger Jahren lag die Zuwachsrate im Durchschnitt bei 220 Millionen Tonnen jährlich, in den vergangenen sechs, obwohl konjunkturell schwierigen Jahren waren es jährlich 635 Tonnen. Die Umwelt verschlechtert sich mit zunehmendem Tempo. Atomstrom wurde zugunsten von Strom aus "schmutziger" Braunkohle und Steinkohle zurückgedrängt. Der Prozess ist noch nicht abgeschlossen.

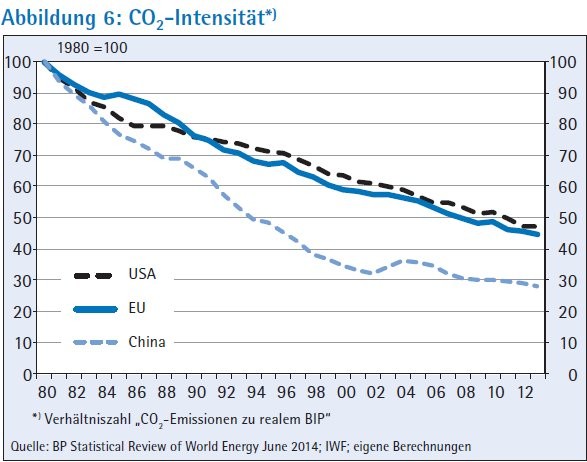

Es gibt auch gute Nachrichten: Die Emission von CO2 nimmt absolut zwar weiterhin zu, aber im Trend viel langsamer als das reale BIP. Das gilt nicht nur für die (relativ umweltbewusste) Europäische Union, sondern auch für die USA und sogar für China (Abbildung 6).

Klimawandel

China ist mittlerweise der bedeutendste Zerstörer der Umwelt. Das Land verbraucht inzwischen 26 Prozent mehr an Primärenergie als die USA - hat allerdings viermal so viele Einwohner. Der Anteil der Erneuerbaren (ohne Wasserkraft) steigt seit Jahren rapide an, lag aber 2013 trotzdem nur bei 1,5 Prozent. Verglichen mit Deutschlands Anteil (9,1 Prozent) ist das fast nichts, was den nahe liegenden Schluss zulässt, dass China auf absehbare Zeit der wichtigste Wachstumsmarkt für erneuerbare Energien sein wird, dicht gefolgt von den USA, wo die Erneuerbaren auch nur erst einen Anteil von 2,6 Prozent haben. Dänemark ist Spitzenreiter mit 20,4 Prozent. Im Übrigen emittiert Amerika pro Person jährlich 18,5 Tonnen an CO2, verglichen mit den 7,7 Tonnen der Europäischen Union und den 6,9 Tonnen Chinas.

Angesichts der ungebrochenen Dynamik bei der Emission von Treibhausgasen ist die weitere rasante Zerstörung der Umwelt nicht nur eine theoretische Möglichkeit, sondern eine Gewissheit, ebenso wie der Anstieg der globalen Durchschnittstemperatur, der damit einhergeht. Dabei handelt es sich nicht um einen stetigen Anstieg, sondern um Fluktuationen um einen steigenden Trend. Welche Gefahren das im Einzelnen mit sich bringt und wie die positiven Effekte aussehen könnten, lässt sich nur schwer abschätzen. Jedenfalls verändert der Klimawandel die Welt rascher als bislang erwartet.

Anleger, die Langfriststrategien verfolgen, sollten versuchen, die Unternehmen und Branchen zu identifizieren, die davon profitieren - und sie sollten sich von den Aktien der voraussichtlichen Verlierer trennen.

Wasserknappheit

In anderen Bereichen gerät die Umwelt ebenfalls aus den Fugen. Stichworte sind der zunehmende Wassermangel und die Verschmutzung des Wassers, die Rodung der Wälder, überfischte Gewässer, unbewohnbare Megastädte, immer mehr Abfälle, Lärm, kollabierender Straßenverkehr und andere sogenannte (negative) externe Effekte, die das heute dominierende Modell des Produzierens, Verbrauchens und Wegwerfens mit sich bringt.

Wasser ist inzwischen in weiten Teilen der Welt eine knappe Ressource geworden, weil der Verbrauch von Industrie und Haushalten überproportional stark zunimmt. In der Landwirtschaft hat die weitverbreitete Subventionierung der Wasserpreise vielfach verheerende Folgen für den Wasserhaushalt, vor allem in den trockenen Regionen der Welt. In dem Maße, wie sich die Verbrauchsgewohnheiten in den weniger entwickelten Ländern denen der reichen Länder angleichen, also hin zu Fleisch und Milchprodukten, weg von Getreide und Gemüse, steigt der Wasserbedarf der Landwirtschaft, und zwar überproportional. Insgesamt geht der zunehmende Wohlstand der Weltbevölkerung immer noch einher mit einem sorglosen und letztlich unverantwortlichen Umgang mit Wasser. Der Vorrat an Süßwasser ist begrenzt. Daher überrascht es nicht, dass überall die Grundwasserspiegel fallen.

Wenn sich die obigen Annahmen, betreffend die Weltbevölkerung und die Zunahme der Pro-Kopf-Einkommen, als korrekt erweisen sollten, werden das Recycling von Abwässern und die Entsalzung von Meerwasser eine immer größere Rolle spielen. Hier handelt es sich um profitable "grüne", wenn auch kapitalintensive Wachstumsindustrien. Die Nutzung von Abfällen gehört ebenfalls in diese Kategorie. Unternehmen und Haushalte steigern ihre Abfallmengen mindestens so stark wie ihre Produktion und ihre Einkommen. Viele arme Länder versinken in einer Flut von Plastikflaschen, Plastiktüten, elektronischem Abfall, Haushaltsmüll im Allgemeinen, Schrottautos, alten Reifen, Pappe, Farbeimern und Batterien. Zumindest in der Theorie sollte es leichtfallen, der Abfallmengen Herr zu werden. Mit den heutigen, allerdings ebenfalls kapitalintensiven Verfahren lässt sich der Müll trennen in wiederverwertbare Materialien auf der einen Seite sowie brennbare Stoffe auf der anderen. Ein Beispiel: Manche Komponenten von Autoreifen lassen sich recyclen (die Metalle), andere lassen sich verbrennen (das Gummi). In reichen Ländern wie Deutschland und Schweden, wo diese Trennung weit fortgeschritten ist, sterben inzwischen die traditionellen Müllkippen aus. Hier entstehen ebenfalls Wachstumsbranchen. Unternehmen, die die Mülltrennung hinbekommen, können diese Expertise nicht nur im Inland, sondern auch im Ausland gut verkaufen. Ohnehin gehört der Kreislaufwirtschaft die Zukunft.

Veränderte Spielregeln durch staatliche Eingriffe in "grüne" Märkte

Regierungen und Wählern ist zunehmend bewusst, dass Märkte nicht immer die für das Gemeinwohl besten Ergebnisse liefern, vor allem wenn die erwähnten externen Effekte im Spiel sind. An vielen Stellen der Volkswirtschaft wird daher mit finanziellen Anreizen und direkten Vorschriften eingegriffen. Ohne eine Steuerung durch den Staat lassen sich manche Ziele nur schwer erreichen. Dazu zählen etwa nachhaltiges Wirtschaftswachstum und Ressourceneffizienz, eine saubere Umwelt, ein optimaler Wettbewerb, eine faire Verteilung von Vermögen und Einkommen oder eine gute Ausbildung für alle. Märkte sind unschlagbar, wenn es darum geht, Kapital und Arbeit in die produktivsten Aktivitäten zu lenken oder Preise zu finden, bei denen Angebot und Nachfrage im Gleichgewicht sind, aber auf zahlreichen anderen geht es nicht ohne Regulierungen. Staat liche Eingriffe sind vor allem in der "grünen" Wirtschaft das Normale. Leider fehlt ihnen oft das Stetige und Vorhersehbare: Ständig und mit wechselndem Erfolg versuchen Interessenvertreter, das Umfeld in ihrem Sinne zu verändern. Außerdem gibt es immer wieder Zielkonflikte, tatsächliche oder vermeintliche, beispielsweise zwischen einer sauberen Umwelt und dem Erhalt von Arbeitsplätzen in schrumpfenden Branchen.

Für Anleger in "grünen" Wertpapieren und anderen Aktiva kommt es darauf an, neue staatliche Prioritäten rechtzeitig zu erkennen und ihre Portefeuilles entsprechend zu adjustieren. In Deutschland hat die Reduzierung der staatlich garantierten Einspeisevergütung von Solarstrom bei den Produzenten von Solarpaneelen zu einer Welle von Konkursen geführt. Oder die Atomenergie: Nach der Katastrophe von Fukushima im März 2011 wurde quasi über Nacht beschlossen, bis 2022 sämtliche deutschen Kernkraftwerke stillzulegen - was dann zu einem Aktiencrash bei den führenden Stromversorgern führte. Ein weiteres Beispiel: Rational und daher auf Dauer nicht haltbar ist, dass energieintensive und daher umweltbelastende Unternehmen von der Umweltabgabe befreit sind, mit der die Kosten für die Subventionierung der erneuerbaren Energien auf die Endverbraucher verteilt werden; zurzeit tragen vor allem die privaten Haushalte diese Last - sie zahlen zu viel für ihren Strom. Wenn diese Verzerrung eines Tages beseitigt werden sollte, wird es erhebliche Verschiebungen in den relativen Aktienkursen geben, auf die die Anleger reagieren müssen.

Immer billigere Elektrizität aus erneuerbaren Quellen

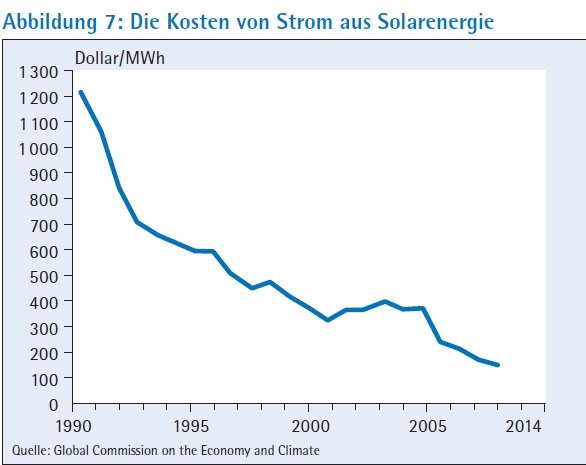

Wie erwähnt, besteht der andere Megatrend, der für "grüne" Kapitalanlagen spricht, aus den ständig fallenden Preisen für Strom aus Wind und Solar (Abbildung 7). Hinzu kommt, dass Angebot und Nachfrage durch sinkende Speicherkosten immer besser in Einklang miteinander gebracht werden können. Bislang bestand das Hauptargument der Gegner eines Ausbaus der alternativen Stromproduktion darin, dass die Versorgung der Kunden zu erratisch und damit unzuverlässig sei. Das Problem ist noch nicht gelöst, aber die Forschung ist auf dem richtigen Weg: Die Preise für Batterien gehen kräftig zurück, immer mehr Haushalte und Unternehmen installieren Heißwassertanks oder Blockheizwerke, mit denen sich Verbrauchsspitzen kostengünstig ausgleichen lassen, und es gibt inzwischen Software, mit der beim Strom Angebot und Nachfrage zeitlich und regional synchronisiert werden können.

Die Katalysatoren dieser Entwicklungen heißen technischer Fortschritt, Dezentralisierung der Produktion, internationaler Handel und Massenproduktion. In der Vergangenheit hatten politische Entscheidungen meist für die Initialzündungen bei "grüner" Technik gesorgt, inzwischen aber sind die Marktkräfte vielfach zu den eigentlichen Motoren der "grünen" Wirtschaft geworden. In einigen Teilen Asiens ist Solarstrom bereits billiger als Strom aus fossilen Brennstoffen. Es kann davon ausgegangen werden, dass andere Teile der Welt bald folgen werden.

Windstrom wird offenbar ebenfalls immer billiger. Die Tendenz geht dahin, alte Windräder durch größere Anlagen zu ersetzen, mit Nabenhöhen von 150 Metern und Rotordurchmessern von 125 Metern. Auf diese Weise kann am selben Standort viel mehr Wind "geerntet" werden als früher. Die Anzahl der sogenannten Volllaststunden ist heute üblicherweise fast dreimal höher als im Jahr 2000. Die Kosten einer Kilowattstunde sind entsprechend gefallen. Im September 2014 hatte die "Global Commission on the Economy and Climate" einen Bericht mit dem Titel "Better Growth, Better Climate" veröffentlicht, in dem sie die These belegen, dass moderne Windräder hundertmal so viel Energie erzeugen können wie vor 30 Jahren. Der Fortschritt ist unaufhaltsam, scheint es.

Speicherkapazitäten gefragt

Ein vertracktes Problem, mit dem die Produzenten von Strom aus Wind und Sonne zu kämpfen haben und das bisher die breite Akzeptanz der neuen Energiequellen verhindert hat, ist die offensichtliche Tatsache, dass die Stromnachfrage während des Tages und im Verlauf der Jahreszeiten einem ganz anderen Muster folgt als die Produktion. Um den Strom zur rechten Zeit und in ausreichender Menge da zur Verfügung zu haben, wo er gerade benötigt wird, so wie es die Konsumenten heute gewohnt sind, bedarf es nicht nur großvolumiger Speicherkapazitäten, sondern auch Reservekraftwerke, die jederzeit hochgefahren werden können. Biomasse und Windgas, das in Zeiten der Überproduktion aus Strom gewonnen werden kann, sind geeignet, potenzielle temporäre Versorgungslücken zu füllen. Dazu sind nur einige wenige der heute noch dominierenden (Gas-)Großkraftwerke erforderlich - zur wichtigsten Reserve dürften vielmehr dezentralisierte Blockheizwerke werden. Es gibt sie in den unterschiedlichsten Dimensionen, von solchen, die in den Keller passen, bis zu solchen, die die Versorgung großer Fabriken sicherstellen können. Die oligopolistischen Marktstrukturen, die für Europas Strommärkte heute noch charakteristisch sind, werden dabei verschwinden. Überspitzt gesagt, nehmen die einzelnen Bürger und Unternehmen in einem basisdemokratischen Prozess die Stromproduktion in ihre eigenen Hände.

Enorme Fortschritte in der Batterietechnologie

Geradezu dramatisch sind die Fortschritte auf dem Gebiet der Batterietechnologie. Im August 2014 hat die Schweizer Großbank UBS in einem Bericht vorhergesagt, dass die Kosten von Batterien von heute 360 US-Dollar pro kWh in zehn Jahren auf 100 US-Dollar pro kWh sinken würden. Die Analysten gehen davon aus, dass Elektroautos die wichtigsten Katalysatoren für Fortschritte in der Batterietechnologie sein werden. Sobald sich diese Autos von Nischenprodukten zu Massenprodukten gemausert haben, kommen die sogenannten economies of scale ins Spiel. Gleichzeitig würden dann viel mehr Ressourcen als heute in die Batterieforschung gelenkt. Wie sich der Markt für Batterien entwickelt, hängt nicht zuletzt davon ab, wie rasch es mit den erneuerbaren Energien weitergeht. Weil die schwarz-rote Regierung den Anteil der konventionellen Stromerzeugung am Energiemix nur noch relativ langsam erhöhen will, ist Deutschland vielleicht nicht mehr an der Spitze der Bewegung, dafür gibt es aber in Ländern wie China, den USA oder Japan ein umso rapideres Wachstum der Erneuerbaren.

Tesla, der kalifornische Produzent von innovativen Elektroautos, legt zusammen mit Panasonic gerade den Grundstein für eine "Gigafactory" von Autobatterien - sie soll jährlich eine halbe Million davon auf den Markt bringen. Auch in anderen Teilen der Welt geht es bei der Batterietechnik voran: In Schwerin wurde vom Versorger Wemag ein turnhallengroßes Batteriesystem an das öffentliche Stromnetz angeschlossen. Mit andern Worten, das Argument, dass man sich auf Wind und Sonne nicht verlassen kann, verliert angesichts dieser Entwicklungen zunehmend an Überzeugungskraft.

Auf der Nachfrageseite führen steuerliche und andere Anreize dazu, die Energieeffizienz weiter zu verbessern, etwa durch die Subventionierung von Wärmedämmung oder moderne Heizsysteme, oder durch Vorschriften, wie viel Benzin neue Autos verbrauchen dürfen. Solche Aktionen sind inzwischen Standardelemente der Umweltpolitik. Auch das trägt zu fallenden Energiepreisen bei, einschließlich der Preise für Strom aus erneuerbaren Quellen. Vermutlich entwickelt sich gerade global gesehen eine Deflation der Energiepreise. Das geht einher mit dem Auslaufen der Wirtschaftsmodelle, die auf dem Verbrennen fossiler Brennstoffe basieren.

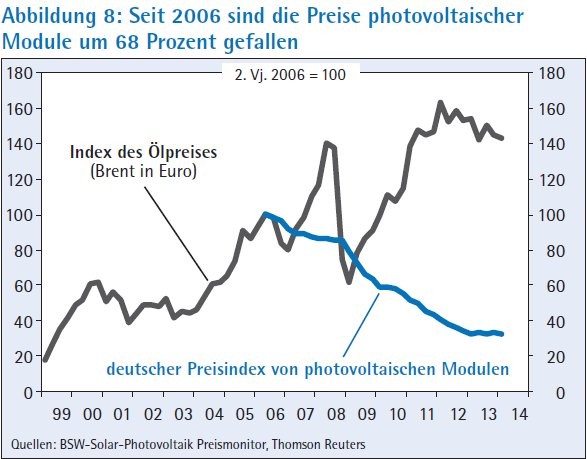

Wann wird es zum Paradigmenwechsel kommen? Die alternativen Energien haben noch nicht die kritische Masse erreicht, der Zeitpunkt rückt aber näher. In einigen der sonnigeren Teile der Welt kann die Photovoltaik bereits heute mit Öl, Diesel und Flüssiggas konkurrieren. Die Abbildung 8 zeigt, dass die Preise für Solarmodule ständig zurückgehen und es damit selbst im nicht so sonnigen Deutschland trotz geringerer Subventionen immer lohnender wird, sich solche Anlagen aufs Dach zu setzen.

Elektromobilität im Blick

Entscheidend wird sein, wie die Elektromobilität vorankommt. Der Markt ist immer noch sehr klein. Laut der zitierten Studie der UBS wurden 2013 weltweit nur 210 000 reine Elektroautos und Hybridmodelle verkauft, also nur etwa 0,3 Prozent aller Pkw. Die Analysten der Bank erwarten, dass es bis zum Jahr 2025 bereits 5,1 Millionen sein werden. Das entspricht einer durchschnittlichen jährlichen Zuwachsrate von 30 Prozent.

In einigen Ländern, die sich gern als Trendsetter sehen, bewegen sich die Zulassungsquoten bereits in beachtlicher Größenordnung (Norwegen 6,1 Prozent, Niederlande 5,6 Prozent). Deutsch land, Großbritannien oder etwa China sind noch weit hintendran, mit Quoten zwischen 0,1 und 0,2 Prozent. Es ist noch ein langer Weg! Trotzdem spricht alles dafür, dass Elektromobilität in spätestens zwei Jahrzehnten der allgemeinverbindliche Standard sein wird. Mehr und mehr Regierungen werden den Umstieg auf Elektroautos fördern oder erzwingen: Das Verbrennen von fossilen Energieträgern gilt zunehmend als gefährlich und unverantwortlich - und ist auch zu teuer. Wenn sich solche Prognosen als zutreffend erweisen, hat das beträchtliche negative Konsequenzen für die Upstream-Produzenten von Öl, Gas und Kohle, ebenso wie für die oligopolistischen Versorger, die fossile Brennstoffe bei der Stromerzeugung einsetzen. Die Aktienmärkte haben das teilweise schon vorweggenommen.

Die neu erschlossenen Reserven werden sich vor allem dann als überflüssig erweisen, wenn es demnächst zu einer bindenden internationalen Vereinbarung über akzeptable CO2-Emissionen kommt. Um den Anstieg der durchschnittlichen Welttemperatur auf 2 Grad Celsius gegenüber dem vorindustriellen Zeitalter zu begrenzen, sind Obergrenzen für den Ausstoß von Treibhausgasen zwingend. Der Planet hat sich dieser Grenze schon gefährlich genähert, sodass die Luftverschmutzung und mit ihr die Nachfrage nach fossilen Brennstoffen kaum mehr zunehmen dürfen. Das wiederum würde ihre Preise dauerhaft unter Druck setzen und riesige Abschreibungen auf die Produktionsanlagen erfordern.

Platzen der fossilen Brennstoffblase

Bisher hat sich die Marktkapitalisierung der Ölmultis nur moderat verringert, vor allem wenn man sich vor Augen hält, wie stark ihre Aktienkurse seit Anfang des vergangenen Jahrzehnts gestiegen sind. Dass die Aktien der europäischen Versorger inzwischen um rund zwei Drittel unter ihren Höchstwerten liegen, reflektiert vor allem die Verluste, die den Unternehmen durch das Stilllegen ihrer Atommeiler entstanden sind oder noch entstehen werden. In einem nächsten Schritt werden sie ihre Kohle- und Ölkraftwerke abschreiben müssen. Das gilt nicht nur für Europa, sondern für Versorger in der ganzen Welt. Einige Analysten sind inzwischen davon überzeugt, dass das Platzen der fossilen Brennstoffblase die Effekte der geplatzten Immobilienblasen in den Schatten stellen wird. Zu viel Geld wurde im wörtlichen Sinne in der Erde versenkt.

Grüne Anlagen mögen zurzeit noch das Image des Exotischen haben. Die obige Argumentation sollte aber klarmachen, dass "Cleantech" zunehmend eine plausible Alternative für Produkte und Prozesse ist, die mit dem Verbrennen fossiler Energieträger zu tun haben. Trotz der rapiden Fortschritte, die bereits erzielt wurden, handelt es sich immer noch um eine sehr junge Industrie, die sich ständig ändert und neu erfindet. Abgesehen von Tesla sind die meisten Unternehmen noch sehr klein. Börsengänge waren bisher nicht allzu häufig und die Beträge, um die es dabei ging, verblassten gegenüber dem, was sich in der IT-Software-Branche tut. Es dauert oft lange, ehe die Gewinnschwelle erreicht ist; viele Firmen produzieren zudem sehr kapitalintensiv und benötigen daher vergleichsweise viel Geld.

Ein weiter Weg zur Börsenreife

Ein Grund, warum es mit den Börseneinführungen nicht so recht läuft, hat damit zu tun, dass die Distanz zwischen dem, was die Cleantech-Firmen produzieren und dem, was die Verbraucher benötigen, sehr groß ist. Ohne die nötige Phantasie lassen sich Anleger nur schwer hinter dem Ofen hervorlocken. Tesla ist von der Marktkapitalisierung her inzwischen fast so groß wie General Motors, weil der Gründer seine Autos als Produkte vermarktet, die die Reichen und Schönen einfach haben müssen. Mit Windrädern geht das nicht so leicht. Leider haben die Kurse der Börsenneulinge meist enttäuscht. Das hat damit zu tun, dass sich die Branche in einem ständigen Umbruchprozess befindet, was nichts anderes als ein Euphemismus dafür ist, dass Konkurse an der Tagesordnung sind. Im Augenblick wollen erfahrene Anleger nichts mit Firmen zu tun haben, die auf Solarpaneele oder Biokraftstoff setzen. Sie überlassen vor allem in der Frühphase Private-Equity-Cleantech-Spezialisten die Bewertung von Marktchancen und Management.

"Grüne" Börsengänge kommen zurzeit nur für Firmen infrage, die die Schwelle von 50 Millionen Euro Umsatz erreicht haben, die bereits profitabel sind oder das in Kürze sein werden, und die eine überzeugende Wachstumsstory zu erzählen haben. Cleantech gehört die Zukunft, der Weg dahin ist jedoch lang und unübersichtlich.

Für normale (kleine) Anleger, denen die Risiken zu groß sind, die aber von der Grundidee angetan sind, gibt es eine Alternative: Viele börsennotierte und wohletablierte Unternehmen haben inzwischen die Chancen des Cleantech-Geschäfts erkannt und diversifizieren ihre Forschung und Produktion in diese Richtung. Ihre Aktien haben vielleicht nicht das Kurspotenzial wie von reinrassigen Cleantech-Firmen, dafür sind die Risiken aber deutlich geringer. Da die Anbieter alternativer Energien über das ganze Land verteilt sind, gibt es bei den Netzen einen erheblichen Investitionsbedarf, ebenso wie es beim Management dieser Netze (Stichwort smart grid) neue Lösungen geben muss. Die großen Elektrofirmen sind in dieser Hinsicht gut positioniert. Vielfach produzieren sie auch die Turbinen für die Windräder und verfügen in der Photovoltaik über das nötige Stehvermögen, das die Kleinen naturgemäß nicht haben können. Viele andere große Unternehmen setzen auf die Batterietechnik und haben teilweise ehrgeizige Expansionspläne.

Nicht alle Stromversorger werden übrigens im Verlauf des Strukturwandels auf der Verliererseite stehen. Wer über ein dichtes Netz von Kleinkunden verfügt, keine Kraftwerksdinosaurier durchschleppen muss und sich vom Produzenten zum Dienstleister wandeln kann, hat gute Marktchancen in der modernen Cleantech-Welt.

Die meisten großen Autohersteller haben inzwischen die Elektromobilität für sich entdeckt. Vermutlich werden diejenigen die Nase vorn haben, die sich dem Thema nicht nur halbherzig widmen. Eine eindeutige Aussage ist hier allerdings schwierig, weil sich das Benzin durch den Verfall der Ölpreise so verbilligen wird, dass Autos mit herkömmlichen Verbrennungsmotoren einen zweiten Frühling erleben könnten.

Zum Schluss noch einige Anmerkungen aus finanztheoretischer Sicht: Da die alternativen Anbieter Strom weitgehend umweltverträglich produzieren, fallen bei ihnen weder heute noch in Zukunft Kosten für die Beseitigung von Umweltschäden an; das ist ein dauerhafter Kostenvorteil. Anleger können sich erfahrungsgemäß nie sicher sein, was die Unternehmen, die fossile Brennstoffe nutzen, eines Tages für die Belastung der Umwelt bezahlen müssen. Diese Unsicherheit schlägt sich in entsprechenden Risikoprämien, also vergleichsweise niedrigen Aktienkursen nieder. Bei den Produzenten von "grünem" Strom entfällt dieser Aspekt; ceteris paribus sind ein höheres KGV (Kurs-Gewinn-Verhältnis) und ein höheres Niveau der Aktienkurse und anderer Bewertungskennziffern zu erwarten. Das gilt auch für diejenigen Schwergewichte unter den Unternehmen, die einen nicht zu kleinen Teil ihrer Aktivitäten in Richtung Cleantech umschichten.