Am 3. Januar ist die europäische Finanzmarktrichtlinie MiFID II in Kraft getreten. Mit ihr gehen tief greifende Veränderungen auf den europäischen Wertpapiermärkten einher. Ziele sind die Erhöhung der Preistransparenz, die Verbesserung von Wettbewerb und Markteffizienz sowie die Verringerung von Interessenkonflikten und die Stärkung des Anlegerschutzes.

Preis für Research

Einer der wichtigsten Aspekte für Investmentmanager und Broker ist die Verpflichtung, Provisionen für Abwicklungsdienstleistungen von Zahlungen für Investment Research zu trennen und damit der Praxis der "Soft Dollars", auch "Soft Commissions" genannt, ein Ende zu setzen. Die explizite Zahlung für Recherchen und Analysen wird die Investmentindustrie sowohl auf der Käufer- als auch auf der Verkäuferseite stark verändern.

Unter MiFID II müssen Vermögensverwalter Research-Budgets erstellen und die Kosten entweder über vorab vereinbarte Research Payment Accounts (RPAs) an die Kunden weitergeben oder diese selbst übernehmen. Auf der Verkäuferseite zwingt die Trennung von Research und Ausführungsleistungen die Broker dazu, einen Preis für Research festzulegen. Doch wie viel hier anzusetzen ist, hängt nicht zuletzt davon ab, welchen Wert die Asset Manager Research zuschreiben und wie viel sie dementsprechend bereit sind, für diese Dienstleistungen zu bezahlen.

In den letzten Monaten haben Broker und andere Drittanbieter Preisschätzungen für verschiedene Arten von Research-Produkten abgegeben. Diese unterscheiden sich je nach Anlageklasse und Servicegrad erheblich. Schätzungen für Research auf der Verkäuferseite reichten hier von Zehntausenden bis zu Hunderttausenden von Euro und verdeutlichen die Komplexität der Preisbildung für eine bisher nicht separat veranschlagte Dienstleistung. Auf der Käuferseite konzentrieren sich die Asset Manager bisher auf die Entwicklung von Prozessen zur Erstellung von Research-Budgets und die Abwägung der nötigen Kostenverteilung.

Kein klares Bild bei Aufteilung von Research-Kosten

Um Investment-Fachleuten und -Firmen zu helfen, den Status quo des Research-Marktes zu beurteilen, hat das CFA Institute eine Umfrage unter seinen europäischen Mitgliedern durchgeführt. Die Studie zielte darauf ab, die Erwartungen von Buy-Side-Professionals hinsichtlich der Preisgestaltung von Research für verschiedene Assetklassen zu analysieren. Dabei ging es auch um die Frage, ob Unternehmen Research-Kosten selbst übernehmen oder diese den Kunden in Rechnung stellen wollen. Die Umfrage wurde an Anlageexperten, die sich mit der Nutzung, Erstellung oder Beschaffung von Investment Research beschäftigen, sowie an Stichproben von Vermögensverwaltungsgesellschaften verschickt. Insgesamt gingen 365 gültige Antworten aus 330 Unternehmen und 28 verschiedenen europäischen Ländern ein.

Mit Blick auf die Aufteilung der Research-Kosten gehen 53 Prozent der Befragten davon aus, dass ihr Unternehmen diese übernimmt, während nur 15 Prozent erwarten, dass sie an die Kunden weitergereicht werden. Weitere 12 Prozent der Befragten sehen eine gemischte Zuordnung, während 21 Prozent zum Umfragezeitpunkt noch unsicher waren. Die Ergebnisse bestätigen die weit verbreitete Auffassung, dass sich Asset Manager zunehmend dafür entscheiden, die Research-Kosten selbst zu tragen, möglicherweise aufgrund von Wettbewerbsdruck oder weil dies operativ einfacher ist als der Einsatz von RPAs.

Deutliche Bepreisungsunterschiede

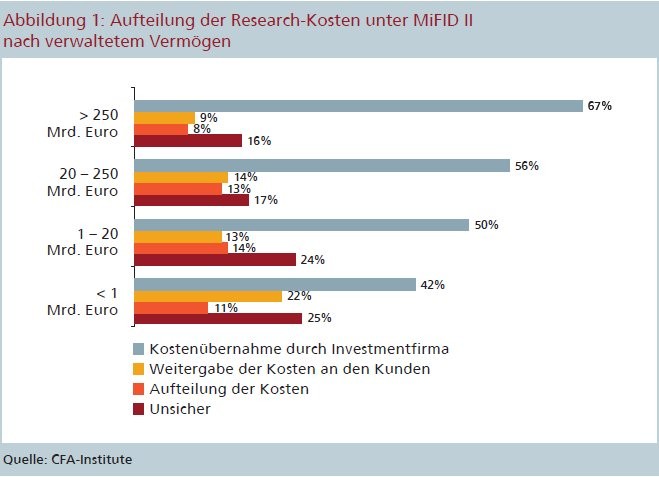

Der Anteil der Befragten, die von einer Übernahme der Research-Kosten ausgehen, korreliert dabei direkt mit der Höhe des verwalteten Vermögens. 67 Prozent der Befragten aus Investment-Firmen mit Assets under Management von mehr als 250 Milliarden Euro erwarten eine Kostenübernahme. Bei Unternehmen mit einem verwalteten Vermögen von weniger als einer Milliarde Euro liegt der Wert nur bei 42 Prozent. Dies deutet darauf hin, dass größere Unternehmen eher bereit (und in der Lage) sind, Research-Kosten zu übernehmen als kleinere Unternehmen, was auch auf einen möglichen Wettbewerbsnachteil durch die neue Regelung schließen lässt (Abbildung 1).

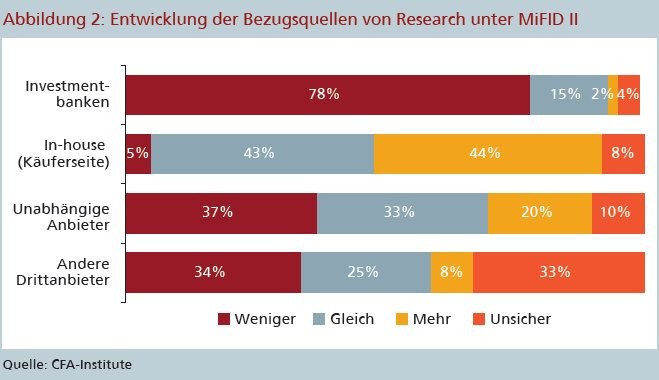

In Bezug auf die Entwicklung der verschiedenen Research-Quellen unter MiFID II erwarten die Marktteilnehmer, dass das Gewicht der Investmentbanken am deutlichsten zurückgehen wird. 78 Prozent der Befragten schätzen, dass sie weniger Research aus dieser Quelle beziehen werden. In Konsequenz wächst die Bedeutung von Research aus dem eigenen Haus. 44 Prozent der Befragten gehen davon aus, hauseigene Kapazitäten künftig stärker zu nutzen (Abbildung 2).

Die sehr unterschiedlichen Meinungen im Markt zu den künftigen Kosten für Research spiegelt die Studie des CFA Institutes ebenfalls wider. Die Bandbreite der Antworten unterstreicht auch die inhärente Schwierigkeit der Bewertung von Research, die von der jeweiligen Unternehmensstrategie, aber auch von der Verhandlungsmacht eines Unternehmens abhängt. Die Preisverhandlungen zwischen Asset-Management-Firmen und Research-Anbietern sind im Gange, und es kann sein, dass sich erst in den Wochen und Monaten nach der Umsetzung von MiFID II ein branchenspezifischer Konsens bildet.

Für Aktienresearch betrug der Medianwert der jährlich erwarteten Kosten beispielsweise 10 Basispunkte. Bei einem Nominalvolumen von 1 Milliarde Euro verwalteten Vermögens entspricht das 1 Million Euro pro Jahr. Der Anteil der Kos ten, die dem Zugang zu Analysten zugeschrieben werden, liegt hier bei 31 Prozent und steigt mit der Größe der betreffenden Unternehmen. Die erwarteten Kosten für Fixed Income, Currencies and Commodities (FICC) Research lag dagegen im Vergleich zum Aktien-Research deutlich niedriger. Hier bewegte sich der Medianwert bei 3,5 Basispunkten - das entspricht 350 000 Euro pro Jahr bei einem fiktiven verwalteten Vermögen von 1 Milliarde Euro.

Gesamtkostensteigerung?

Die Festlegung der Kosten für Fixed-Income-Research gestaltet sich jedoch etwas schwieriger als für Aktien-Research, da im Gegensatz zu Aktiengeschäften von den Händlern keine Provision für die Ausführung von Fixed-Income-Trades erhoben wird, sondern die Händler durch den Bid-Ask-Spread kompensiert werden.

Folglich ist es schwieriger, einen zu erwartenden Preis für Fixed-Income-Research von den bestehenden Ausführungskosten abzukoppeln, als dies bei Aktiengeschäften der Fall ist.

Signalwirkung für andere Märkte

Bezeichnenderweise rechnen die befragten Marktteilnehmer nicht damit, dass die Margen im Zuge der gesonderten Abrechnung von Fixed-Income-Research sinken werden. Dies deutet auf eine Gesamtkostensteigerung (Ausführung plus Research) für die Fixed-Income-Trades hin (siehe Abbildung 3).

Uneins sind sich die Investmentexperten allerdings darüber, ob sich MiFID II auch außerhalb Europas direkt im Bezug und in der Bepreisung von Investment Research niederschlägt. 54 Prozent der Teilnehmer stuften es in der Befragung des CFA Institutes als wahrscheinlich oder sehr wahrscheinlich ein, dass Soft Commissions auch in anderen Jurisdiktionen abgeschafft und Marktteilnehmer für bisher kostenlose Finanzanalysen und Research-Tätigkeiten bezahlen werden 46 Prozent der Befragten halten dieses Ergebnis dagegen für unwahrscheinlich oder sogar sehr unwahrscheinlich.

Erste Auswirkungen von MiFID II außerhalb Europas lassen sich in den USA beobachten. So hätte die Annahme von Zahlungen für Research-Leistungen etwa für US-amerikanische Broker zur Folge, dass sich diese als Investment Adviser bei der US Securities and Exchange Commission (SEC) registrieren müssten. Damit wären sie künftig stärker reguliert. Im Oktober 2017 hat die SEC jedoch einen sogenannten no action relief herausgegeben, der es den US-Brokern ermöglicht, für 30 Monate ab Inkrafttreten von MiFID II, europäischen Kunden Research-Dienstleistungen separat in Rechnung zu stellen und vorerst wie bisher vom Investment Advisors Act aus 1940 befreit zu bleiben.

Die SEC hat angekündigt, die Auswirkungen der Research-Bestimmungen durch MiFID II auf die Marktteilnehmer in diesem Zeitraum zu untersuchen und zu prüfen, ob und inwieweit auch in Übersee dauerhafte Änderungen der Wertpapiergesetze angemessen sein könnten. Damit könnte die europäische Regulierung dann auch weltweit eine ganz neue Ära für Investment-Research eingeläutet haben.