Lange dominierten in der Welt der passiven Investments Produkte auf traditionelle Aktienindizes wie Dax, Eurostoxx, S& P 500 oder den Nikkei. Seit einigen Jahren etablieren sich insbesondere im Bereich der Exchange Traded Funds (ETFs) jedoch zusehends auch Indizes mit alternativen Gewichtungsmethoden. Diese sogenannten Alternative-Beta-Strategien sind dabei als Reaktion auf die Schwächen traditioneller Aktienindizes zu verstehen. Denn anders als es das bereits in den 1960er Jahren entwickelte Capital-Asset-Pricing-Modell (CAPM) von W. F. Sharpe, J. Lintner und J. Mossin1) unterstellt, bilden die traditionellen, nach Marktkapitalisierung gewichteten Indizes keine effizienten Portfolios ab.

Verbesserung des Risiko-Ertrags-Profils

Die Ineffizienzen dieser Indizes, wie beispielsweise die starke Übergewichtung von wenigen Titeln mit hoher Marktkapitalisierung oder die übermäßige Spiegelung von Trends, die sich aus irrationalem Verhalten der Marktteilnehmer ergeben, sollen Alternative-Beta-Ansätze systematisch adressieren. Dafür beziehen sie Faktoren ein, die klassische Indizes nicht berücksichtigen, etwa Bewertungen, Größe, Momentum und Volatilität. Ziel dieser streng regelbasierten Ansätze ist es, das Risiko-Ertrags-Profil gegenüber herkömmlichen Indizes zu verbessern, sei es durch eine Verringerung der Schwankungen, eine Erhöhung des Ertrags oder eine Kombination aus beidem. Anders als thematisch eng gefasste Ansätze oder sektorspezifische Investments sollen die meisten Alternative-Beta-Strategien dabei breit diversifizierte Portfolios liefern und damit das bieten, was ihr Name suggeriert: eine Alternative zu klassischen Indizes.

Dafür gibt es unterschiedliche Herangehensweisen: Alternative-Beta-Lösungen können auf Diversifikationsgrundsätzen fußen, indem sie etwa alle Titel eines Index gleich gewichten (Equal-Weight-Indizes). Sie können auf eine Allokation nach fundamentalen Kriterien wie Dividendenrendite oder Kurs-Gewinn-Verhältnis und anderen Value-Kriterien ausgerichtet sein. Und schließlich können sie nach Risikogesichtspunkten wie einer Verringerung der Volatilität ausgerichtet sein wie Risk-Weighted- und Minimum-Varianz-Indizes.

Minimum-Varianz-Ansätze, die zu den bekanntesten und beliebtesten Alternative-Beta-Strategien zählen, haben zum Ziel, die Schwankungen gegenüber klassischen Indizes signifikant zu reduzieren, ohne das Renditepotenzial deutlich zu beschneiden. Insbesondere während schwacher Marktphasen führt die Strategie tendenziell zu deutlich geringeren Verlusten als traditionelle Marktindizes. Die Risikoreduktion erfolgt über die Auswahl von Aktien mit hohem Diversifikationspotenzial: geringe Volatilität und/oder geringe Korrelation zu anderen Aktien. Dafür greifen Minimum-Varianz-Strategien auf die von US-Ökonom und Nobelpreisträger Harry M. Markowitz entwickelte Portfolio-Optimierung2) zurück, indem sie ein voll investiertes Portfolio konstruieren, das eine minimale historische Volatilität aufweist.

Optimierung nach der reinen Lehre und einigen Nebenbedingungen

Allerdings reicht der theoretische Hintergrund nicht aus, um ein reales und robustes Minimum-Varianz-Portfolio zu konstruieren. Um den Herausforderungen und Schwächen einer Optimierung nach der reinen Lehre zu begegnen, sind einige Nebenbedingungen zu formulieren. Doch wie sehen diese Bedingungen im Einzelnen aus?

Aus technischer Sicht bedarf es zur Konstruktion eines Minimum-Varianz-Portfolios der Schätzung einer Kovarianz-Matrix und einer Optimierungsfunktion. Letztere entscheidet über ein mathematisches Modell, welche Aktien mit welcher Gewichtung das Portfolio mit den geringstmöglichen Schwankungen bilden. Da das kleinstmögliche Risiko exakt null beträgt - am geringsten schwankt ein Portfolio, das in keine Aktien investiert ist - ist zuallererst eine Bedingung erforderlich, die sicherstellt, dass das Anlagekapital überhaupt voll investiert ist: Die Budget-Restriktion muss festlegen, dass die Summe der Portfoliogewichte eins ergibt. Darüber hinaus erscheint es sinnvoll, negative Gewichtungen auszuschließen und eine Bedingung zu formulieren, die Leerverkäufe ausschließt.

Diese Grundvoraussetzungen - eine Kovarianz-Matrix, eine Optimierungsfunktion und die beiden genannten Nebenbedingungen - stellen die Basis für ein Minimum-Varianz-Portfolio. Allerdings reichen sie nicht aus, um zu gewährleisten, dass das Portfolio angemessen diversifiziert ist. Um das sicherzustellen, ist ein Maximalgewicht pro Aktie oder eine Mindestanzahl von Aktien im Portfolio zu definieren. Das erreichbare Diversifikationsniveau hängt naturgemäß von der Größe des zugrunde liegenden Index ab. Das Portfolio sollte aber in jedem Fall den Anforderungen von Investoren an eine ausreichende Diversifikation genügen.

Notwendige ergänzende Bedingungen

Wünschenswert kann es zudem sein, das Engagement in bestimmten Sektoren oder Ländern zu beschränken, um eine übermäßige Konzentration auf einzelne Marktsegmente zu vermeiden, etwa indem maximale Über- oder Untergewichtungen relativ zur traditionellen Benchmark festgelegt werden. Da diese jedoch mit dem Risiko einhergehen, dass die Gewichtung einzelner Sektoren in Boomphasen stark ansteigt, sind absolute Obergrenzen bezüglich der Sektor- oder Länderallokation die robustere Lösung. Diese zeichnet sich dadurch aus, dass sie sowohl unter normalen als auch extremen Situationen funktioniert.

Eine weitere Bedingung, die in einer durchdachten Minimum-Varianz-Strategie berücksichtigt sein sollte, ist die Begrenzung des "unsichtbaren" Liquiditätsrisikos. Da dieses Risiko nicht von der Volatilität einer Aktie gemessen wird, könnte das optimierte Portfolio große Positionen in vergleichsweise illiquiden Titeln aufweisen. Ein minimales durchschnittliches Handelsvolumen als Voraussetzung kann hier Abhilfe schaffen. Da allerdings die Börsenumsätze in absoluten Einheiten über die Zeit und von Markt zu Markt stark schwanken können, empfiehlt sich die Definition eines relativen Schwellenwertes, um das Universum an investierbaren Aktien zu jedem Zeitpunkt ausreichend groß zu halten.

Ein Minimum-Varianz-Portfolio mit derartig angemessenen Nebenbedingungen wird stärker schwanken als eines, das nur die Budget-Restriktion erfüllt. Denn jede weitere Bedingung führt dazu, dass sich das Ergebnis vom tatsächlichen Volatilitätsminimum entfernt. Das gilt zumindest ex ante. Diese Erhöhung der Volatilität ist dabei der Preis, den Investoren für eine robuste, diversifizierte und investierbare Minimum-Varianz-Benchmark zahlen.

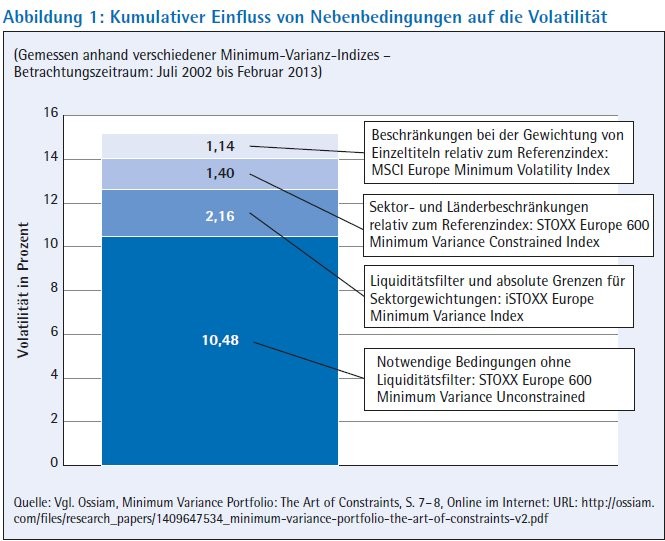

Einfluss unterschiedlicher Ansätze auf die Volatilität

Der Vergleich unterschiedlicher Minimum-Varianz-Indizes verdeutlicht diesen Effekt: So weist etwa der Stoxx Europe 600 Minimum Variance Unconstrained Index, der nur die notwendigen Bedingungen (Budget-Restriktion, Ausschluss von Leerverkäufen, Maximalgewicht pro Aktie und Mindestanzahl von Aktien) berücksichtigt, die im Vergleich zu restriktiveren Benchmarks geringste Volatilität auf. Die Ergänzung um einen Liquiditätsfilter und absolute Grenzen für Sektorgewichtungen, wie sie der iStoxx Europe Minimum Variance Index vornimmt, führt bereits zu einer maßgeblichen Erhöhung der Volatilität (siehe Abbildung 1).

Weitere Sektor- und Länderbeschränkungen relativ zum Referenzindex steigern die Schwankungen weiter, wie der Stoxx Europe 600 Minimum Variance Constrained Index beispielhaft zeigt. Noch einmal höher fällt die Schwankungsintensität beim MSCI Europe Minimum Volatility Index aus; Grund sind Zusatzbedingungen über relative Abweichungen der Gewichtung einzelner Titel im Vergleich zum Referenzindex. Je restriktiver die Bedingungen in Summe, desto höher sind die Schwankungen.

Während eine zu stark vereinfachte Umsetzung von Minimum-Varianz-Ansätzen zu hoch konzentrierten Portfolios führt und zudem Liquiditätsrisiken mit sich bringt, konterkariert ein umfangreiches Set an Nebenbedingungen das ursprüngliche Ziel, die Schwankungen des Portfolios weitestmöglich zu begrenzen. Das gilt insbesondere für eine Orientierung der Portfoliogewichtungen an denen der kapitalisierungsgewichteten Benchmark. Investoren, die in eine Minimum-Varianz-Strategie investieren möchten, sollten daher genau prüfen, ob diese die notwendigen Nebenbedingungen berücksichtigt, und sodann alle weiteren formulierten Bedingungen kritisch hinterfragen.

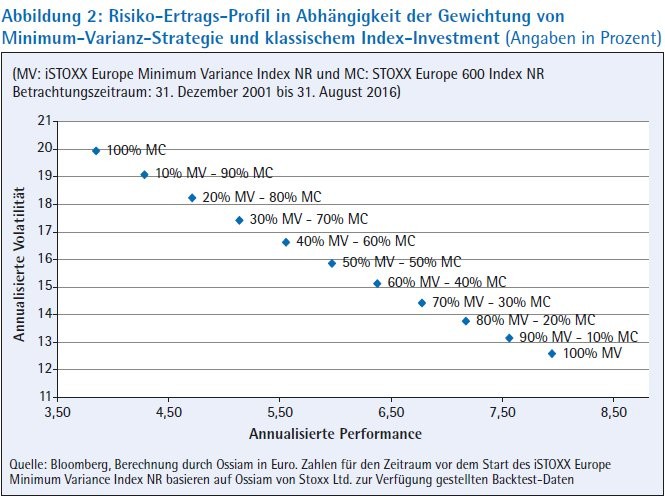

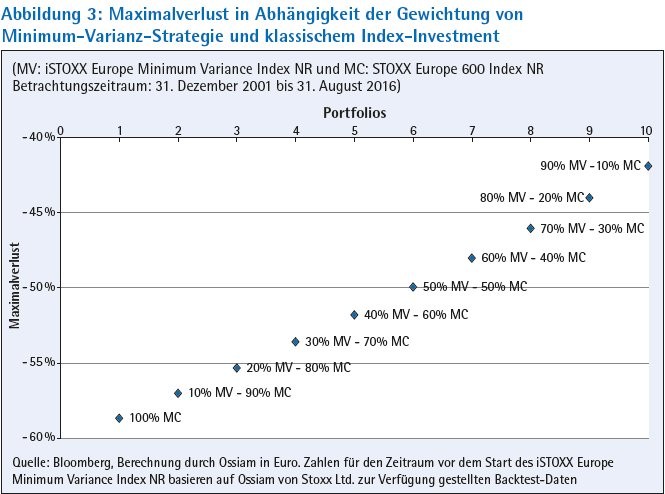

Maßgebliche Senkung der Risiken durch Beimischung

Sind die Bedingungen angemessen und nicht zu restriktiv formuliert, senkt bereits die Beimischung der Strategie zu einem Portfolio, das einen nach Marktkapitalisierung gewichteten Index abbildet, die genannten Risiken erkennbar, ohne dass dadurch die Ertragschancen zwangsläufig sinken müssen. Dies zeigt sich für den Fall des iStoxx Europe Minimum Variance Index (siehe Abbildungen 2 und 3).

Konsequent angewandt, liefert die Minimum-Varianz-Strategie darüber hinaus erwiesenermaßen einen Mehrwert gegenüber einem Direktinvestment in eine große Zahl von klassischen Aktienindizes wie etwa dem US-Index S& P 500, verschiedenen Europa-Aktienindizes, aber auch globalen und Schwellenländerbarometern.

Fußnoten

1) Vgl. Sharpe, William F.: Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk, Journal of Finance, Vol. 19, September 1964.

2) Vgl. Markowitz, Harry M.: Portfolio Selection: Efficient Diversifications of Investments, John Wiley & Sons, Inc., New York, 1959.