Smart Beta stellt eine praktische Umsetzung des Factor Investings dar. Letzteres hat zum Ziel, empirisch ermittelte langfristige Zusammenhänge zwischen bestimmten Kennzahlen und der Performance von Aktien auszunutzen.

Die prominentesten Vertreter dieser sogenannten Faktoren sind der Size- und der Value-Faktor. Sie sagen aus, dass Aktien von Unternehmen mit geringer Marktkapitalisierung (Size) sowie Aktien mit niedrigem Kurs-Buchwert-Verhältnis (Value) langfristig tendenziell signifikante Überrenditen aufweisen, ohne dass dies durch klassische Risikokennzahlen erklärt werden kann. Neben den beiden genannten wurden zahlreiche weitere Faktoren identifiziert und es ist davon auszugehen, dass in Zukunft weitere hinzukommen werden. So zeigen empirische Untersuchungen beispielsweise, dass hohe Dividendenrenditen, hohe Eigenkapitalrenditen und ein niedriges Bilanzsummenwachstum tendenziell ebenfalls zu einer Outperformance führen.

Factor Investing

Investoren, die diese und andere Zusammenhänge ausnutzen wollen, können selbstständig Portfolios konstruieren und Aktien identifizieren, die entsprechende Eigenschaften aufweisen. Alternativ bieten Smart-Beta-Fonds die Möglichkeit, ohne eigenen Analyseaufwand und bei geringen Kosten Factor Investing zu betreiben, sodass auch Kleinanleger als Zielgruppe in Betracht kommen. Die geringen Kosten werden durch regelbasierte Investitionsentscheidungen ermöglicht. Es findet keine Analyse einzelner Aktien statt. Die konkreten Zusammensetzungen werden üblicherweise von Index-Anbietern wie MSCI Inc. über eigene Modelle konstruiert. Die Indizes decken wie bei klassischen kapitalgewichteten Indizes (etwa dem Euro Stoxx 50) einen breiten Markt ab, jedoch erfolgt die Auswahl und Gewichtung der Einzeltitel anhand von Kennzahlen, die Faktoren repräsentieren. Fondsanbieter können anschließend ETFs auf ebendiese Indizes anbieten.

Smart-Beta-Produkte werden damit beworben, trotz geringer Kosten eine Outperformance gegenüber klassischen Benchmarks zu erzielen. Die Voraussetzungen, ein solches Produkt absetzen zu können, sind entsprechend sehr gut. Aus einer ehemaligen Nische heraus erobern Smart-Beta-Fonds Marktanteile und weisen dynamische Wachstumsraten auf. So wuchs der Markt in Europa 2016 um 50 Prozent bezogen auf das gesamte Fondsvolumen. Black Rock Inc. prognostiziert auf globaler Ebene das Erreichen der Eine-Billion-Dollar-Schwelle im Jahr 2020 sowie Wachstumsraten von durchschnittlich 19 Prozent bis in das Jahr 2025.

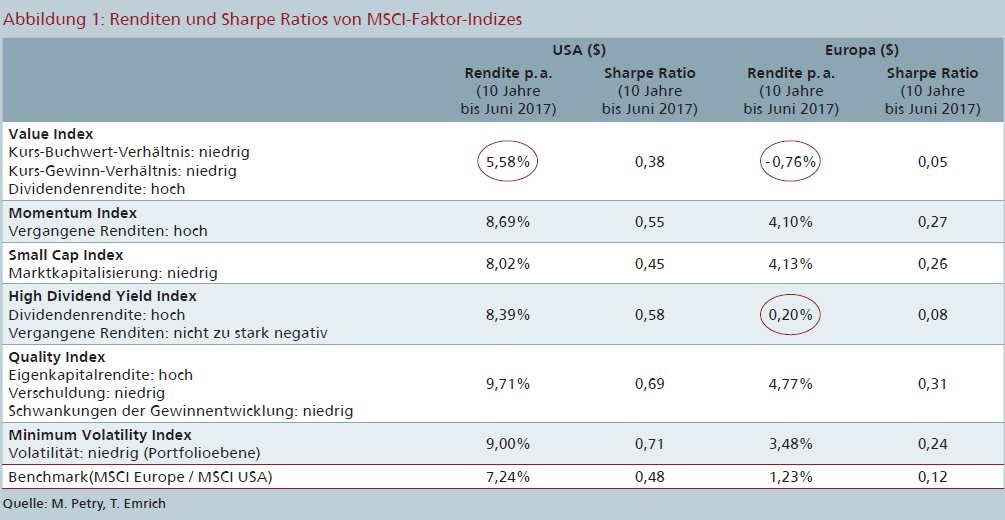

Renditen und Sharpe Ratios

Bei diesem Wachstum stellen sich folgende Fragen: Können die Produkte halten, was sie versprechen? Ist der Aktienmarkt strukturell ineffizient? Wird Faktor Investing durch Überbewertungen entsprechender Aktien Opfer des eigenen Erfolgs?

Die Abbildung 1 zeigt die Renditen und Sharpe Ratios von MSCI-Faktor-Indizes. Die Sharpe Ratio berücksichtigt neben der Rendite das eingegangene Risiko in Form der Volatilität. Faktor-Indizes werden so konstruiert, dass sie Faktoren über bestimmte Kennzahlen ansteuern und gleichzeitig eine hohe Diversifikation garantieren. Die für die Aktienauswahl und -gewichtung berücksichtigten Kennzahlen finden sich in den Erläuterungen unterhalb der Index-Bezeichnungen.

Der Value Index kombiniert Aktien beispielsweise so, dass er ein deutlich geringeres Kurs-Buchwert- sowie Kurs-Gewinn-Verhältnis bei gleichzeitig hoher Dividendenrendite aufweist - hierbei wird auf 220 beziehungsweise 339 Aktien (Europa/USA) zurückgegriffen. Investoren können über ETFs an der Wertentwicklung der Indizes partizipieren. Die dargestellten Werte enthalten jedoch keine direkten oder indirekten Fondskosten, sodass die wahre Performance leicht schwächer ausfällt.

Während die meisten Faktor-Indizes nicht nur höhere Renditen realisieren, sondern auch überlegene Sharpe Ratios aufweisen, führten der Value- und der Dividenden-Ansatz für europäische Aktien über zehn Jahre zu einer signifikanten Underperformance. Doch sind es ausgerechnet Value- und Dividenden-ETFs, die die Zuflüsse in Smart-Beta-Produkte aktuell dominieren. Damit zeigt sich das Problem, dass historisch über Jahrzehnte ermittelte Überrenditen nicht stetig und in allen Marktlagen auftreten. Quality- und Volatility-Ansätze erwiesen sich als stabiler und auch erfolgreicher - insbesondere in Krisenjahren.

Auch über viele Jahrzehnte betrachtet zeigt sich, dass insbesondere die Faktoren Size und Value hohen Schwankungen unterliegen. In vielen Jahren wurden diese Ansätze vom breiten Markt deutlich geschlagen. Die Überrenditen der Faktoren korrelieren untereinander jedoch nur schwach oder gar negativ. Somit lässt sich die Outperformance über das Verfolgen einer Kombination mehrerer Faktor-Ansätze verstetigen (Diversifikation). Die Wahrscheinlichkeit einer längerfristigen Underperformance gegenüber einer Benchmark sinkt rapide.

Volatility- und Size-Effekte

Auch für den deutschen Markt ergibt eine eigene Untersuchung des Prime Standards, dass zwischen 2012 und 2016 deutliche Volatility- und Size-Effekte vorlagen (Abbildung 2).

Deutlich wird der hohe statistische Zusammenhang (R2) bei den Sharpe Ratios. Portfolios aus Aktien geringer Volatilität beziehungsweise kleiner Unternehmen erzielten höhere Renditen bei geringeren Schwankungen. Aktien hoher Volatilität beziehungsweise großer Unternehmen zeigten dagegen eine deutliche Underperformance.

Wie zuvor für den US-amerikanischen und europäischen Markt dargestellt, lag auch für den deutschen Markt ein negativer Value-Effekt auf Basis des Kurs-Gewinn-Verhältnisses (KGV) und auch des Kurs-Buchwert-Verhältnisses vor. Ein Dividendenrenditen- oder Quality-Effekt anhand der Eigenkapitalrendite wurde für den betrachteten Zeitraum nicht festgestellt.

Vertreter der Effizienzmarkthypothese argumentieren, dass die Existenz von Faktoren durch Risiken begründet ist. Andernfalls würden rationale Investoren Fehlbewertungen aufheben und wieder ein Gleichgewicht herstellen. Kritisch ist jedoch, dass klassische Risikokennzahlen - der Betafaktor und die Volatilität - nicht auf einen effizienten Markt hinweisen. So liegt seit dem Jahr 1995 sogar ein negativer Zusammenhang zwischen Betafaktoren und Renditen für den US- amerikanischen Aktienmarkt vor: Riskante Aktien lieferten geringere Renditen als defensive Aktien, obwohl sich die Indizes seit 1995 deutlich positiv entwickelt haben.

Dennoch erwies sich der Betafaktor (ex ante ermittelt) als eine sehr gute Risikokennzahl, da Portfolios aus Aktien mit niedrigen Betafaktoren während Crashs deutlich geringere Kursrückschläge erlitten. Auch führten Portfolios, deren Volatilität minimiert wurde - wie zuvor am MSCI Minimum Volatility Index verdeutlicht - zu höheren Renditen. Das Eingehen zusätzlicher Risiken innerhalb des Aktienmarktes wurde demnach empirisch betrachtet - entgegen klassischer Kapitalmarkttheorie - nicht entlohnt, sondern sogar langfristig bestraft.

Höhere Renditen lassen sich daher nicht pauschal durch höhere Risiken erklären, zumal es beispielsweise sehr schwerfällt, Überrenditen von Unternehmen mit hoher und stabiler Rentabilität sowie geringer Verschuldung mit möglichen zusätzlichen systematischen Risiken zu erklären. Tatsächlich führte der Quality-Faktor vielmehr zu geringeren Kursrückgängen in den Krisenjahren 2002, 2008 und 2011 und damit zu einer Reduktion des systematischen Risikos.

Einzig für den Size- und Dividenden-Faktor konnten bisher gewisse objektive Nachteile identifiziert werden. So weisen Aktien von kleinen Unternehmen eine geringere Liquidität und damit auch höhere Geld-Brief-Spannen auf, während Dividenden zu einer direkten Besteuerung führen, während Kursgewinne erst im Falle einer Realisierung besteuert werden. Eine hohe Dividende ist daher steuerlich von Nachteil. Die signifikanten historischen Performance-Unterschiede lassen sich auf diese Weise jedoch schwerlich erklären. Die Behavioral Finance liefert für jeden einzelnen Faktor dagegen plausible Erklärungen.

Faktor Investing Opfer des eigenen Erfolgs? Kritiker argumentieren, dass Aktien, die Faktor-Eigenschaften aufweisen, durch die vermehrte Nachfrage eine Überbewertung erfahren könnten oder dieser Zustand bereits erreicht wurde. In diesem Fall wären die Kurs-Gewinn-Verhältnisse (KGV) entsprechender Aktien in den letzten Jahren im Verhältnis zum Gesamtmarkt gestiegen. Faktor-Eigenschaften wären teurer geworden beziehungsweise würden eine Kursprämie verlangen. Um dies zu prüfen, bietet sich eine besondere Kennzahl an: der relative Earnings Yield.

Der relative Earnings Yield

Der Earnings Yield (EY) stellt den Kehrwert des KGVs dar und hat den Vorteil, dass sich auf Portfolioebene ein Mittelwert berechnen lässt. Relativ bedeutet, dass der EY durch den Earnings Yield des Gesamtmarktes dividiert wird. Liegt der Wert über eins, so weist die Aktie beziehungsweise das Portfolio einen überdurchschnittlichen EY und damit ein unterdurchschnittliches KGV auf. Wiesen aktuelle Faktor-Portfolios einen niedrigeren relativen EY auf als Faktor-Portfolios vor einigen Jahren, hätten sich Faktor-Eigenschaften verteuert. Abbildung 3 zeigt die Werte für den deutschen Aktienmarkt (auf Basis von 168 Aktien). Zur Ermittlung der EYs der Portfolios und der Benchmark wurden die EYs der einzelnen Aktien gleichgewichtet. Die Portfolios umfassen jeweils die 20 Prozent Aktien mit den höchsten beziehungsweise niedrigsten Kennzahlen - je nach Faktor.

Faktor-Portfolios weisen für Ende 2016 auf Basis einer Neuzusammensetzung tendenziell höhere relative EYs auf als Ende 2011. Es existieren weiterhin genügend Aktien mit hohem Faktor-Exposure zu attraktiven Kurs-Gewinn-Verhältnissen im Vergleich zum Gesamtmarkt. Die ursprünglichen Portfolios werteten im Falle des Value- und Quality-Faktors deutlich auf. Die Size- und Volatility-Portfolios erzielten ihre außergewöhnliche Performance jedoch ohne eine relative Aufwertung - was die fundamentale Stärke der Faktoren zusätzlich unterstreicht. Insgesamt kann die Überbewertungshypothese für den deutschen Aktienmarkt damit verworfen werden. Faktor-Strategien wirken fundamental betrachtet weiterhin attraktiv.

Mehrere Faktoren empfehlenswert

Smart-Beta-Produkte bieten eine einfache Möglichkeit, kostengünstig von Factor Investing zu profitieren und gleichzeitig ein hohes Maß an Diversifikation zu erreichen. Die Outperformance einzelner Faktoren ist jedoch nicht stetig, sodass es empfehlenswert ist, mehrere Faktoren anzusteuern. Auch hierfür existieren Produkte, wenn auch aktuell noch relativ wenige. Falls für Investoren keine passenden Multi-Faktor-ETFs zur Verfügung stehen, können mehrere Faktor-ET-Fs kombiniert werden.

Als besonders attraktiv und stabil erwiesen sich international der Volatility- und Quality-Faktor. Insbesondere in schlechten Börsenjahren wie 2002, 2008 oder 2011 führten sie zu deutlichen Verlustbegrenzungen. Für langfristige Investments bietet sich eine Kombination dieser zusammen mit dem Value- und Size-Faktor an.

Aufgrund des Erfolgs von Smart-Beta-Produkten ist es jedoch denkbar, dass Anbieter aus marketingtechnischen Gründen mehr und mehr Produkte auf neuartige Faktoren anbieten. Hierbei ist Vorsicht angeraten: Ein Faktor sollte eine lange und signifikante Performance-Historie sowie solide kausale Erklärungen aufweisen. Kurzfristige statistische Zusammenhänge eignen sich nicht für eine langfristige Faktor-Strategie.