Als eine grundlegende Stabilitätsvoraussetzung einer Währungsunion gilt der Grundsatz der Kongruenz von Emissions- und Geldannahmegemeinschaft. Deshalb zählt die Währungspolitik für die Euro-Mitgliedsstaaten zu den ausschließlichen Unionszuständigkeiten (Art. 3 Abs. 1 lit. c Vertrag über die Arbeitsweise der Europäischen Union, AEUV). Diese Zentralität verhindert eine Aushöhlung des Zentralbankmonopols der Geldschaffung durch einzelne Staaten. Ein historisches Gegenbeispiel bieten die Kronen- (1918) und die Rubelzone (1991), wo eine nationalisierte Zentralbankgeldschaffung zum Auseinanderbrechen führte.1) Gemäß Art. 127 Abs. 1 AEUV obliegt es dem Europäischen System der Zentralbanken (ESZB), "die Geldpolitik der Union festzulegen und auszuführen". Bei zentraler Leitungsinstanz durch das Direktorium sowie die Präsidenten aller nationalen Zentralbanken (NZBen) ist die Aufgabenteilung zwischen der Europäischen Zentralbank (EZB) und den NZBen Ausdruck einer dezentral-föderalen Struktur, so im Falle der Bankenaufsicht, der Sicherstellung der Finanzstabilität und der statistischen Datenerfassung praktiziert.

Bilanzielle Zuordnung nicht eindeutig

Auf der Grundlage von Art. 12 Abs. 1 ESZB-Satzung kann der EZB-Rat zudem Leitlinien und Beschlüsse erlassen, "die notwendig sind, um die Erfüllung der dem ESZB nach den Verträgen und dieser Satzung übertragenen Aufgaben zu gewährleisten" - dies trifft auch auf das sogenannte ANFA-Abkommen zu. Gemäß den dortigen Regularien können die NZBen innerhalb von Grenzen eine national separierte und gegebenenfalls erweiterte Geldschöpfung abseits des gemeinschaftlich agierenden Eurosystems auf eigene Rechnung vornehmen.2) Hierzu zählen Aktiva- und Passiva-Geschäfte, mit denen keine geldpolitischen Zwecke verfolgt werden, sondern nationale, also auch fiskalische Aufgaben angestrebt werden. Allerdings müssen diese Aktivitäten mit den geldpolitischen Zielen und Aufgaben des ESZB vereinbar sein.

Nun stellt sich die Frage, welche Geschäfte/Bilanzpositionen zu diesen ANFA-Geschäften rechnen.3) In Annex 1 des ANFA-Abkommens sind die Eigengeschäfte als Nettogröße in Gestalt der Nettofinanzanlagen (NFA) eindeutig in Bilanzpositionen hinterlegt - im Weiteren als originäre NFA bezeichnet. Demgegenüber werden die Ankäufe des Anleihekaufprogramms PSPP (Public Sector Purchase Programme) beispielsweise unter der Position Aktiva 7.1 "Wertpapiere für geldpolitische Zwecke" ausgewiesen. Funk tional ist diese bilanziell-formale Zurechnung jedoch generell zu hinterfragen, da entweder die bilanzielle Zuordnung mancher Transaktion nicht eindeutig ist und/oder eine Bilanzposition sowohl geld- wie auch fiskalpolitische Vermögenswerte enthält.

Diese Überlegungen greift das Bundesverfassungsgericht (BVerfG) in seinem PSPP-Urteil auf, indem es die Prüfung der Verhältnismäßigkeit durch den Europäischen Gerichtshof (EuGH) als "methodisch nicht mehr vertretbar" bewertet.4) An dieser Stelle wird deshalb zunächst eine sachlich-funktionale Abgrenzung anhand von Kriterien versucht.

Erhebliche Abweichungen in der Praxis

Für gemeinsame geldpolitische Maßnahmen gilt eine gemeinschaftliche Haftung. Entsprechend lauten die Vorgaben zur Verteilung der monetären Einkünfte der NZBen und die Verteilung der Nettogewinne und Verluste der EZB (Art. 32 f. ESZB-Satzung). Anteilig am PSPP-Programm kaufen die NZBen 80 Prozent in Staatsanleihen des eigenen Landes und 10 Prozent in Wertpapieren von internationalen Organisationen, vorrangig von EU-Institutionen wie beispielsweise die des Europäischen Stabilitätsmechanismus (ESM) oder die der Europäischen Investitionsbank (EIB).5) Die EZB kauft die restlichen 10 Prozent vom gesamten Buchwert der Nettoankäufe weitgehend in nationalen Staatsanleihen.6)

Mit Ausnahme der Schuldtitel internationaler Organisationen (10-Prozent-Anteil) und den EZB-Ankäufen von nationalen Staatstiteln (10-Prozent-Anteil), für die bei etwaigen Verlusten gemeinschaftlich gehaftet wird, haften die NZBen für ihre Staatsanleihekäufe (80-Prozent-Anteil) jeweils selbst.7) Dies widerspricht dem obigen Grundsatz der Gemeinschaftshaftung und lässt auf eine Ablehnung im EZB-Rat schließen, schlechte fiskalische Risiken vergemeinschaften zu wollen. Gleichfalls sind Restlaufzeiten der angekauften Wertpapiere des PSPP-Programmes von bis zu 30 Jahren für eine geldpolitische Maßnahme eher unüblich.

Schließlich wird eine Haltung bis zur Endfälligkeit angenommen, die zwar nicht in den Programmen festgeschrieben steht, aber im Regelfall Anwendung finden dürfte. Indem das Eurosystem die Wertpapiere endgültig kauft, werden Repogeschäfte mit Rückkaufvereinbarungen ausgeschlossen. Hingegen spricht die Beschlussvorgabe eines symmetrischen Ankaufs im Verhältnis des EZB-Kapitalschlüssels für eine geldpolitische Maßnahme. Dieses Kriterium sieht das BVerfG - neben der Ankaufobergrenze von 33 Prozent - als eine entscheidende Garantie, "an denen sich die mangelnde Offensichtlichkeit eines Verstoßes gegen das Umgehungsverbot aus Art. 123 AEUV festmachen lässt" - gemeint ist das Verbot der monetären Staatsfinanzierung. 8)

Die Praxis zeigt hingegen erhebliche Abweichungen.9) Diese unterstützen die Aussage des BVerfG, dass hierdurch die Refinanzierungsbedingungen von Mitgliedsstaaten verbessert werden, also eine fiskalpolitisch motivierte Maßnahme vorliegen würde.10) Aus geldpolitischer Sicht geeigneter wäre darüber hinaus eine Allokation der Ankäufe gemäß den Anteilen am Eurostaaten-Bruttoinlandsprodukt (BIP). Im Zuge der PSPP-Ankäufe könnte zudem der Sachverhalt einer Zwangskreditierung von Staatsschulden über die TARGET-Salden durch andere Eurostaaten bestehen, vornehmlich der Bundesrepublik.11)

Zusätzliche nationale Geldschöpfung

Damit liegt eine Einordnung der PSPP-Ankäufe von Staatsanleihen durch die NZBen (80 Prozent des PSPP-Gesamtvolumens) zu den nicht geldpolitischen Maßnahmen und damit zu den NFA (inklusive PSPP) nahe. Im Folgenden werden die Konsequenzen einer dementsprechenden NFA-Zuordnung untersucht.

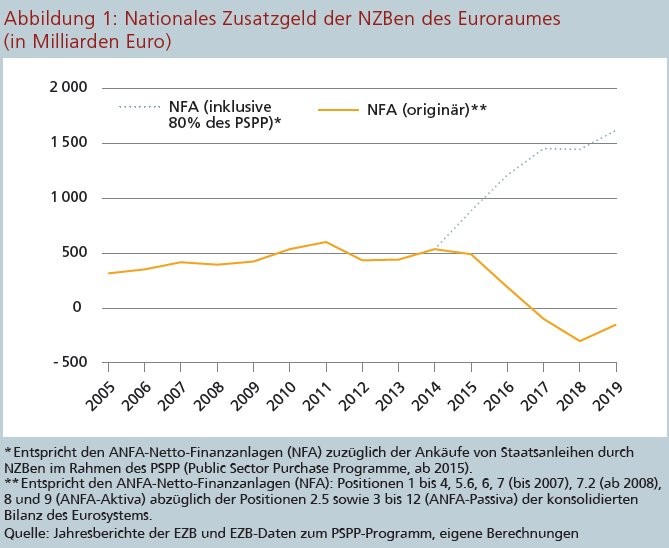

Neben den originären NFA-Ankäufen ermöglichen die Staatsanleihekäufe der NZBen im Rahmen des PSPP-Programms eine zusätzliche nationale Geldschöpfung im Euroraum. Wie wirkte sich die Nutzung dieser beiden Instrumente im Zeitablauf auf die Geldschöpfung aus? Das gesamte Ausmaß der nationalen Geldschöpfung stieg auch im Jahr 2019 weiter - mithin seit Einführung des PSPP-Programmes im Jahr 2015 nahezu kontinuierlich - an. Die steigenden Netto-Ankäufe im Rahmen des PSPP-Programms (Stand 31. Dezember 2019 kumulierte Netto-Ankäufe von 2 198 Milliarden Euro) konnten dabei den ab 2015 zu beobachtenden Rückgang der originären NFA deutlich überkompensieren. Letztere wiesen ab 2017 sogar negative Bestände auf, wobei der anhaltende Rückgang 2019 (minus 150 gegenüber minus 301 Milliarden Euro 2018) zunächst beendet wurde.12)

Höhere Zusatzgeldschöpfung

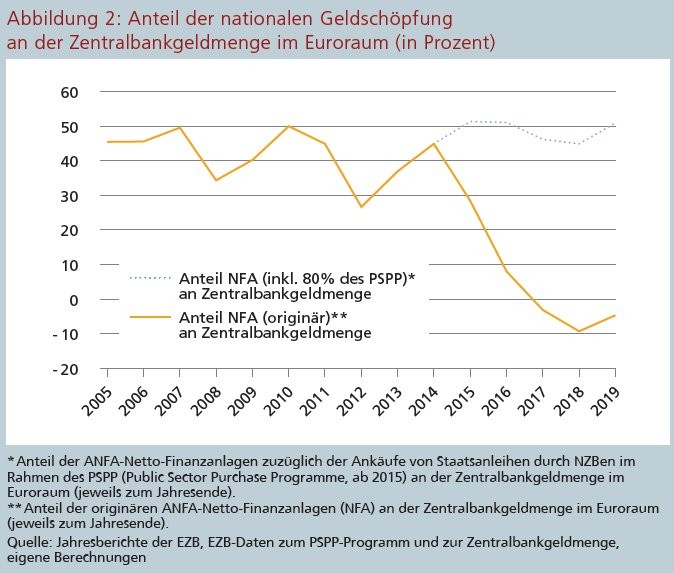

Im Ergebnis kam es durch die PSPP-Staatsanleihekäufe zu einer bedeutend höheren Schöpfung von nationalem Zusatzgeld. Wie aus Abbildung 2 ersichtlich wird, beruhten Ende 2019 (unter Berücksichtigung von NFA und 80 Prozent des PSPP) bereits 51 Prozent der Euro-Zentralbankgeldmenge auf nationaler Geldschöpfung - genehmigt durch einfachen Mehrheitsbeschluss des EZB-Rates.13) Die expansive Wirkung der nationalen Geldschöpfung basiert dabei ganz wesentlich auf dem PSPP-Programm (vergleiche Abbildung 1 und 2).

Die zusätzliche und durch die NZBen geschaffene Liquidität in Höhe der NFA ist von zentraler Relevanz für den geldpolitischen Handlungsspielraum der EZB und letztlich für die Umsetzung einer gemeinsamen Geldpolitik im Euroraum. Maßgeblicher Indikator für die wirksame geldpolitische Steuerung ist laut EZB die Höhe eines vorgegebenen Liquiditätsdefizits, um eine wirksame geldpolitische Steuerung durchführen zu können.14) Seit der Finanzkrise 2007/2008 strebt die EZB allerdings einen vorgegebenen, jedoch nicht transparent gemachten Liquiditätsüberschuss an.15) Die Steuerung über einen Liquiditätsüberschuss stellt eine Zentralbank jedoch vor grundsätzliche Probleme, da kein Liquiditätsmangel besteht. Er lässt sich vornehmlich banken- beziehungsweise fiskalpolitisch begründen, indem Insolvenzen vermieden werden sollen.16)

Liquiditätsüberschuss steigt

Vor diesem Hintergrund soll das ANFA-Abkommen eigentlich dafür sorgen, dass die Zielsetzungen der EZB durch geldpolitische EZB-Instrumente statt durch nicht-geldpolitische Geschäfte der NZBen erreicht werden. Die Menge an Zentralbankgeld steigt indessen durch die PSPP-Staatsanleihekäufe der NZBen, wodurch sich - seit 2017 - in gleichem Ausmaß ein ungedeckter Liquiditätsbedarf des Bankensektors im Euroraum in einen Liquiditätsüberschuss verwandelte.17) Indem durch laufende PSPP-Ankäufe der Liquiditätsüberschuss steigt (beziehungsweise indem der durch geldpolitische Operationen zu deckende Liquiditätsbedarf sinkt), könnte die reguläre Geldpolitik der EZB zur Restgröße beziehungsweise eine effiziente Steuerung behindert werden.

Ein Liquiditätsüberschuss berechnet sich als Differenz aus Liquiditätsangebot und Liquiditätsbedarf. Das Liquiditätsangebot besteht dabei aus den regulären geldpolitischen Maßnahmen zuzüglich der originären NFA und (gemäß der hier vorgenommenen Deutung) der PSPP-Staatsanleihekäufe durch die NZBen. Der - seit der Finanzkrise gegenüber dem Liquiditätsangebot geringere - Liquiditätsbedarf umfasst den Banknotenumlauf sowie die Mindestreserveanforderungen.

Geldpolitischer Steuerungsspielraum ...

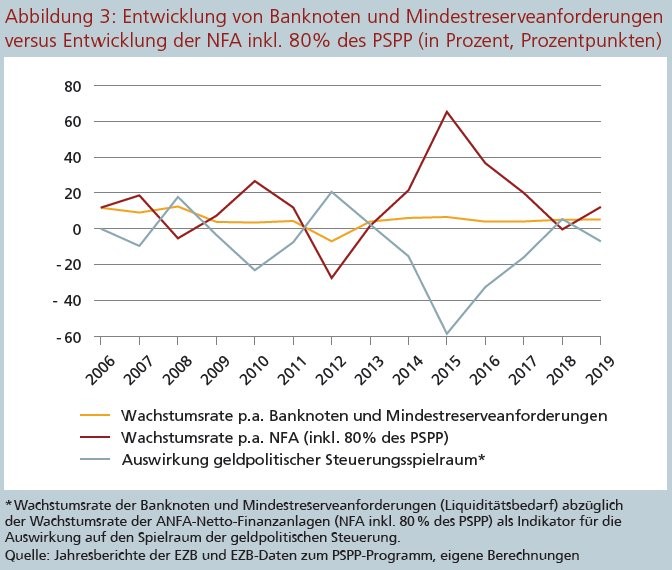

Eine Auswirkung auf den geldpolitischen Steuerungsspielraum (mögliches Volumen geldpolitischer Operationen bei angestrebtem Liquiditätsdefizit/-überschuss) resultiert dann aus der Wachstumsrate des Liquiditätsbedarfs abzüglich der Wachstumsrate des Liquiditätsangebotes ohne geldpolitische Operationen. Um diesen Spielraum der regulären geldpolitischen Instrumente konstant zu halten, dürften die NFA (inklusive 80 Prozent des PSPP) über die Zeit höchstens entsprechend der Nachfrage nach Banknoten und der Mindestreserveanforderungen (Liquiditätsbedarf) wachsen. Auf diesem Wege könnte ein angestrebter Liquiditätsüberschuss (alternativ Liquiditätsdefizit) problemlos gewährleistet werden.

Wie sah es damit in der Realität aus? Seit Einführung der Euro-Banknoten im Jahr 2002 ist - gemäß den Angaben der EZB - der mit den Banknoten und Mindestreserveanforderungen einhergehende Liquiditätsbedarf bis 2018 um durchschnittlich 6,4 Prozent pro Jahr gewachsen, während die originären NFA seit 2014 bis in den negativen Bereich sanken.18) Demzufolge wäre der geldpolitische Steuerungsspielraum im Durchschnitt jährlich sogar gestiegen. Jedoch ist das Ausmaß der geldpolitischen Steuerungsfähigkeit bei näherer Analyse zu hinterfragen.19)

... negative Auswirkungen auf PSPP zurückzuführen

Bei Berücksichtigung der durch die NZBen getätigten PSPP-Staatsanleihekäufe wird der Steuerungsspielraum ab 2015 erheblich beeinträchtigt. Der Indikator Wachstumsdifferenz fiel von minus 15,4 Prozentpunkten (2014) durch die PSPP-Einführung auf minus 58,7 Prozentpunkte (2015) und blieb (trotz stark rückläufiger originärer NFA, siehe Abbildung 1) in den beiden Folgejahren deutlich negativ. Für das Jahr 2018 (5,4 Prozentpunkte) ergab sich eine leicht positive Auswirkung auf den Spielraum, was aber für 2019 schon nicht mehr der Fall war (minus 7,0 Prozentpunkte - die originären NFA stiegen wieder, vergleiche Abbildung 1). Nimmt man - als Arbeitsprämisse - einen relativ zum Liquiditätsbedarf konstant angestrebten Liquiditätsüberschuss an, dann bedeutete das PSPP-Programm eine erkennbare Einschränkung für die geldpolitische Steuerung.20)

Im Durchschnitt lag die jährliche Wachstumsrate der Banknoten und der Mindestreserveanforderungen seit der PSPP-Einführung bei 4,9 Prozent, die Wachstumsrate der NFA (inklusive 80 Prozent des PSPP) hingegen bei 24,8 Prozent.21) Demzufolge wäre der geldpolitische Steuerungsspielraum seit dem Jahr 2015 ceteris paribus jährlich im Durchschnitt gesunken. Betrachtet man die durchschnittliche jährliche Steigerungsrate von 2006 bis 2019, dann beläuft diese sich für die Banknoten und Mindestreserveanforderungen auf 5 Prozent, während sie für die NFA (inklusive PSPP ab 2015) mit 12,4 Prozent ebenfalls deutlich höher ausfällt. Mithin ergibt sich ceteris paribus auch für diesen längeren Zeitraum (jährlich im Durchschnitt) eine erhebliche Einschränkung des geldpolitischen Handlungsspielraumes.

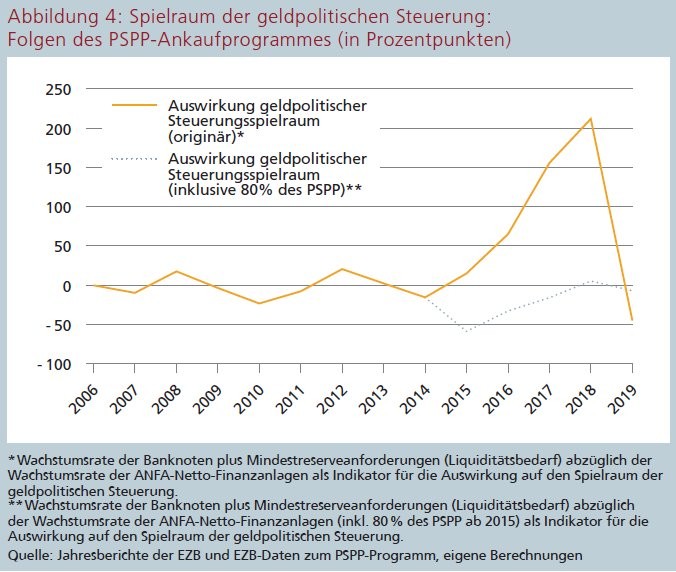

Die hier festgestellten negativen Auswirkungen sind wesentlich auf die Ankäufe im Rahmen des PSPP-Programms zurückzuführen: Ohne das PSPP-Programm, also bei Berücksichtigung nur der originären NFA, hätte der Spielraum der geldpolitischen Steuerung in den Jahren 2015 bis 2018 sogar zugenommen. Dieser vermeintlich zusätzliche Spielraum wurde durch die PSPP-Staatsanleihekäufe allerdings mehr als absorbiert. Somit steht infrage, wer primär für die Erreichung der geldpolitischen Zielgrößen "Liquiditätsüberschuss" der EZB sorgte - die NZBen oder die EZB.

Kongruenz von Geldannahme- und Emissionsgemeinschaft gefährdet

Diese Entwicklung dürfte sich im laufenden Kalenderjahr 2020 noch ausgeprägter manifestieren: Bei konstant angenommenen originären NFA läge die jährliche Wachstumsrate der NFA inklusive angekündigter PSPP-Staatsanleihekäufe durch die NZBen bei rund 15 Prozent.22) Bezöge man die bisher im Rahmen des Pandemic Emergency Purchase Programme (PEPP) angekündigten Ankäufe mit ein, wäre die jährliche Steigerungsrate der NFA mit 58 Prozent auf dem höchsten Wert seit 2015.23) In jedem Fall dürften für den durch die EZB angestrebten Liquiditätsüberschuss abermals maßgeblich die NZBen verantwortlich zeichnen.

Die Stabilität einer Währungsunion beruht auf einer Kongruenz von Geldannahme- und Emissionsgemeinschaft. Das ANFA-Abkommen erlaubt den nationalen Euro-Zentralbanken in gewissem Umfang Eigenanlagen auf eigene Rechnung. Legt man der Abgrenzung geldpolitischer von nicht geldpolitischen Aktivitäten sachlich-funktionale Kriterien zugrunde, dann rechnen die PSPP-Staatsanleihekäufe der NZBen vornehmlich zu den nicht geldpolitischen ANFA-Eigenanlagen. Als Konsequenz beruhten Ende 2019 bereits 51 Prozent der Euro-Zentralbankgeldmenge auf nationaler Geldschöpfung.

Einschränkung des geldpolitischen Steuerungsspielraums

Im Gegensatz zu den Angaben der EZB, aus denen ein jährlich wachsender geldpolitischer Steuerungsspielraum zu schließen wäre, ergibt die Neuzurechnung seit Beginn des PSPP-Programms 2015 eine erhebliche Einschränkung oder gar Störung der geldpolitischen Handlungsmöglichkeiten. Sowohl die mit dem PEPP-Programm einhergehende erhebliche Ausweitung der Ankäufe, die beschlussmäßig mögliche Abkehr vom EZB-Kapitalschlüssel zugunsten der hochverschuldeten Mitgliedsstaaten, wie auch die Aufhebung bisher geforderter Bonitätsstandards sprechen für eine zukünftig weitere Herabsetzung geldpolitisch wirksamer Handlungsmöglichkeiten der EZB.

Fußnoten

1) Vgl. hierzu ausführlich Theurl (2012), S. 69 ff.

2) Siehe ausführlich Europäische Zentralbank (2016); Deutsche Bundesbank (2016).

3) Vgl. auch Hansen u. Meyer (2019a), S. 21 f.

4) BVerfG, Urteil des Zweiten Senats vom 05. Mai 2020 - 2 BvR 859/15 -, Rn. 119. Im Ergebnis sei "das Urteil in diesem Punkt schlechterdings nicht mehr nachvollziehbar und insoweit ultra vires ergangen" (Rn. 116).

5) Siehe PSPP-Beschluss der Europäischen Zentralbank (2020d), Art. 6 Abs. 1, 2, 5 u. 6. Zu den Zulassungskriterien für marktfähige Schuldtitel siehe Art. 3. Da die Schuldtitel des ESM übersichert sind, dürften Ausfallverluste hier weitgehend ausgeschlossen sein.

6) Allerdings lag der tatsächliche Anteil der EZB-Ankäufe bisher eher unter 10 %, während der Anteil der NZB-Ankäufe von supranationalen Einrichtungen eher über 10 % lag.

7) "Im Ergebnis unterliegen somit weiterhin 20 % der Ankäufe von Vermögenswerten im PSPP dem Prinzip der Risikoteilung, während die Risikoteilung für 80 % der erworbenen Titel ausgeschlossen ist." Deutsche Bundesbank (o.J.).

8) Siehe BVerfG, Urteil des Zweiten Senats vom 05. Mai 2020 - 2 BvR 859/15 -, Rn. 217.

9) Siehe Heinemann (2018), S. 3 ff. Darüber hinaus hat sich die Asymmetrie der Ankäufe im Zeitablauf weiter manifestiert: Unter den fünf anteilig größten PSPP-Ländern hielt das Eurosystem Ende Juli 2020 überproportional viele italienische (um 10,2 % abweichend vom relevantem Kapitalanteil), spanische (8,0 %) und französische (6,8 %) Staatstitel, während zu wenig niederländische (minus 11,6 %) und deutsche (minus 4,5 %) Anleihen im PSPP-Portfolio waren. Quelle: Eigene Berechnungen basierend auf EZB-Angaben zum Kapitalschlüssel und zu PSPP-Ankäufen.

10) Siehe BVerfG, Urteil des Zweiten Senats vom 05. Mai 2020 - 2 BvR 859/15 -, Rn. 170 f.

11) Vgl. hierzu Hansen u. Meyer (2019b), S. 12.

12) Die negativen NFA kamen wesentlich durch die negativen NFA der Deutschen Bundesbank zustande. So stieg die Position Passiva 5 "Verbindlichkeiten in Euro gegenüber Ansässigen außerhalb des Euro-Währungsgebiets" erheblich an. Hier werden auch die Verkäufe von Anleihen in den Händen von Euro-Ausländern an die EZB oder andere NZBen des Euroraumes notiert, die ein Verrechnungskonto bei der Bundesbank haben. Einher gehen damit steigende TARGET2-Forderungen der Bundesbank.

13) Zum Zusammenhang der Anleihekäufe und den Geldmengenaggregaten siehe auch Europäische Zentralbank (2017), S. 73 ff. u. dies. (2015a), S. 57 ff.

14) Vgl. Europäische Zentralbank (2016). Über ein Liquiditätsdefizit hat die Zentralbank die Kontrolle über den kurzfristigen Zins, da der Geschäftsbankensektor zur Refinanzierung über die Notenbank gezwungen wird. Siehe auch Deutsche Bundesbank (2016), S. 91 ff.; König u. Bernoth (2016a), S. 244 ff. u. dies. (2016b), S. 142 ff.

15) Siehe Europäische Zentralbank (2016). Während es im ANFA-Abkommen 2014, Pkt. 5 noch hieß: "NCBs should be committed to reducing their net financial assets to the extent necessary to protect the Eurosystem minimum liquidity deficit or maximum liquidity surplus if applicable", wird dieser Sachverhalt im ANFA-Abkommen 2019, Punkt 4 zu: "NCBs should be committed to reducing their net financial assets to the extent necessary to ensure the implementation of the single monetary policy and thereby protecting the objectives of the European System of Central Banks (ESCB)".

16) König u. Bernoth (2016a), S. 244 weisen darauf hin, dass die EZB den Zins bei einem strukturellen Liquiditätsüberschuss durch Ausgabe von Termineinlagen steuern kann, indem sie hiermit Liquidität absorbiert. Sie wenden aber zugleich ein, dass dieses Verfahren technisch kompliziert und aufgrund der Zinsdifferenzen kostspieliger wäre.

17) Eigene Berechnungen gemäß konsolidierter Bilanzen des Eurosystems (Banknotenumlauf) sowie EZB-Daten zu Mindestreserveanforderungen und PSPP-Ankäufen.

18) Siehe Europäische Zentralbank (2016).

19) Siehe hierzu ausführlich Hansen u. Meyer (2020), S. 238 ff.

20) Inwiefern der von der Europäischen Zentralbank als Zielvorgabe geplante Liquiditätsüberschuss geändert wurde und die getroffene Ceteris-paribus-Annahme dadurch hinfällig wäre, kann aufgrund der Intransparenz nicht nachvollzogen werden. So könnte ein gestiegener Liquiditätsüberschuss (gesunkenes Liquiditätsdefizit) als Zielgröße eine höhere Wachstumsrate der NFA (inkl. PSPP) gegenüber der von Banknoten und Mindestreserveanforderungen rechtfertigen, ohne den geldpolitischen Spielraum für die regulären Instrumente einzuschränken.

21) Der Durchschnitt der Wachstumsraten wurde als geometrisches Mittel errechnet.

22) Eigene Berechnungen für das Jahr 2020 unter Fortschreibung des PSPP-Anteils am APP von 82 % und bei angekündigten APP-Ankäufen von 240 Milliarden Euro zuzüglich 120 Milliarden Euro als Reaktion auf die Coronavirus-Pandemie, vgl. Europäische Zentralbank (2020c).

23) Zu den angekündigten PEPP-Ankäufen in Höhe von 1 350 Milliarden Euro siehe Europäische Zentralbank (2020a; 2020e). Darüber hinaus hat die Europäische Zentralbank ihre Bereitschaft erklärt, das PEPP-Volumen aufzustocken, vgl. Europäische Zentralbank (2020b).

Ein umfassendes Literaturverzeichnis zu diesem Beitrag finden Sie hier.