Die Bank of China Gruppe gehört mit mehr als 300 000 Mitarbeitern und einer Bilanzsumme von 2,656 Milliarden US-Dollar (Stand: 31. Dezember 2016) zu den weltweit größten Kreditinstituten. Gegründet im Jahr 1912 als Handels- und Devisenbank nimmt sie für sich in Anspruch, die internationalste aller chinesischen Banken zu sein. Der Umstand, dass knapp 600 der mehr als 11 500 Niederlassungen der Bank sich auf 51 Länder außerhalb Chinas verteilen, untermauert diesen Anspruch. Die Finanzkraft, verbunden mit einem A-Rating von Standard & Poors (Moody's A1; Fitch A), ermöglicht die kontinuierliche strategische Weiterentwicklung der Bank verbunden mit einem stetigen Wachstum im In- und Ausland.

Als global systemrelevant eingestuft

Die Bedeutung der Bank of China als international agierendes Kreditinstitut wird aber insbesondere dadurch unterstrichen, dass die Bank of China im Jahr 2011 als erstes Kreditinstitut aus den sogenannten Emerging Markets durch das Financial Stability Board (FSB) als global systemrelevant eingestuft wurde. Diese Ehre hat signifikante Auswirkungen für die Organisation und Steuerung der Gesamtbank, da damit besondere regulatorische Anforderungen zu erfüllen sind. Zu nennen wären hier beispielhaft die deutlich strengeren Eigenkapitalvorschriften.

Die Anforderungen der weltweiten, aber auch die der chinesischen Aufsichtsbehörden und Regulatoren, spiegeln sich in den Anforderungen der Zentrale der Bank of China an ihre international tätigen Niederlassungen wider. Die Einhaltung dieser Rahmenanforderungen wird sowohl durch die interne Revision der Mutter als auch die chinesische Bankenaufsicht regelmäßig vor Ort überprüft. Diese Anforderungen geben sozusagen einen ersten Rahmen vor, in dem sich alle Auslandsniederlassungen zu bewegen haben. Darüber hinaus ist klar festgehalten, dass eventuelle strengere lokale regulatorische Vorgaben den Vorrang haben und strikt zu befolgen sind. Dies bedingt einen erheblichen zusätzlichen internen Kommunikations- und Meldebedarf. Es sind sowohl die Anforderungen der Mutter als auch die Vorschriften lokaler Regulatoren einzuhalten - für die Bank of China in Deutschland sind hier beispielsweise die MaRisk-Vorschriften zu nennen. Gleichzeitig müssen die verschiedenen Meldeinhalte und die daraus resultierenden unterschiedlichen datentechnischen Formatierungen miteinander abgeglichen werden.

Seit 1989 in Frankfurt

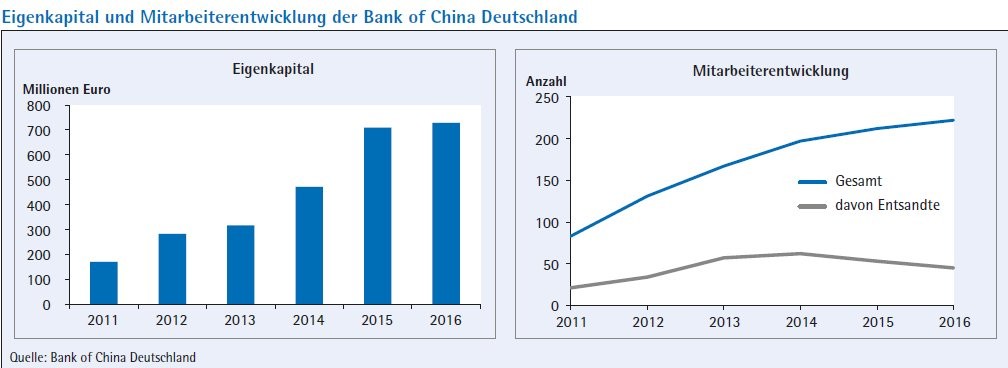

Bereits im Jahr 1989 gründete die Bank of China als erste aller chinesischen Banken eine Niederlassung in Deutschland (Frankfurt am Main). Im Laufe der Zeit sind Filialen in Hamburg (1993), Düsseldorf (2010), Berlin (2013), München (2015) und Stuttgart (2016) hinzugekommen. Die Steuerung der Filialen erfolgt bundesweit durch die Niederlassung in Frankfurt, die wiederum direkt an das Mutterhaus in Peking berichtet. Während bis 2011 die Bank of China in Deutschland wohl am besten als "best hidden secret" beschrieben werden kann, hat sie sich unter neuer Führung zu einem der bedeutenderen ausländischen Kreditinstituten in Deutschland entwickelt. Dies ist durch die vorbildliche Unterstützung der Mutter, sowohl finanziell durch die Überlassung von signifikanten Eigenmitteln als auch immateriell durch die Entsendung von besonders versierten Delegierten, und eine prononcierte Hinwendung zum lokalen Markt ermöglicht worden. In der jetzigen Konstellation weist die profitable Bank of China in Deutschland zum Stichtag per Jahresende eine komfortable Bilanzsumme von etwas unter 10 Milliarden Euro aus. Die Anzahl der Mitarbeiter ist in den vergangenen Jahren kontinuierlich gewachsen und könnte in diesem Jahr die Zahl von 250 erreichen.

Ein nicht ganz unwichtiger Grund für die deutliche Steigerung der Mitarbeiterzahlen sind die stetig zunehmenden internationalen sowie europäischen regulatorischen Herausforderungen, denen sich die Bank of China Deutschland stellen muss. Diese führen angesichts der Größe und des relativ risikoarmen und einfachen Geschäftsmodells der Bank zu überproportional hohen operativen Kosten. In diesem Zusammenhang wäre es begrüßenswert, wenn die aktuelle Small-Banking-Box-Diskussion nicht nur die Bilanzgröße, sondern auch die Komplexität und die damit verbundenen Risiken der lokalen Geschäftstätigkeit einer Bank als Maßstab für regulatorische Erleichterungen in Betracht ziehen würde.

Eine Hürde für die lokale Geschäftsentwicklung ist die sogenannte Fiktion der Tochtergesellschaft nach dem KWG. Dies bedeutet, dass die Bank of China in Deutschland, obwohl rechtlich eine unselbstständige Niederlassung, aufsichtsrechtlich wie eine Tochtergesellschaft behandelt wird. Eine der Folgen ist, dass für die Berechnung der Großkreditgrenze gemäß Art. 395 CRR anders als bei Zweigstellen in anderen EU-Mitgliedsstaaten nicht das Kapital der Mutter herangezogen werden kann. Somit sind der Verbuchung von Krediten und der Bereitstellung von Linien, und damit der lokalen Generierung von Zins- und Provisionserträgen, eine signifikant niedrigere Grenze gesetzt. Kundenseitig ist dies zwar unproblematisch, allerdings kann durch die regulatorisch bedingte Weitergabe von Kreditbeziehungen an andere Bank-of-China-Einheiten die Bank of China Deutschland im Konzern nicht ihre vollumfängliche Leistung zeigen.

Diese unterschiedliche aufsichtsrechtliche Behandlung von Zweigstellen (Branches) in den einzelnen europäischen Ländern stellt zudem eine Herausforderung in der konzerninternen Kommunikation und in der Vergleichbarkeit der Niederlassungen in diesen Ländern dar; trotz einer eigentlich einheitlichen europäischen Bankenaufsicht bestehen beispielsweise für die Bank-of-China-Niederlassung in Frankreich durch die Anrechnung des Kapitals der Mutter Erleichterungen bei den Eigenkapitalvorschriften und der Großkreditgrenze.

Regulatorisches Schicksal eines Drittstaates

Des Weiteren muss sich die Bank of China als Niederlassung einer Drittstaatenbank gemäß § 53/§ 53 c KWG - anders als bei den Niederlassungen der in einem europäischen Heimatland domizilierten Banken - deutlich erhöhten Anforderungen insbesondere in der Marktfolge, verbunden mit hohen Investitionen in Mitarbeiter und technische Unterstützung, stellen. Beispielhaft seien hier das gesonderte Einhalten und Melden von Eigenkapitalanforderungen, Liquiditätskennzahlen und Risikotragfähigkeitsvorschriften zu nennen.

Dabei ist es wenig tröstlich, dass den Kreditinstituten aus Großbritannien aufgrund des Brexits ein vergleichbares regulatorisches Schicksal eines Drittstaates droht. Vielmehr wäre als chinesisches Institut eine ähnliche Verordnung über die Freistellung von den Vorschriften des KWG wünschenswert, wie sie aktuell den Vereinigten Staaten von Amerika, Japan und Australien zuteilwird. Diesem - nicht nur aufgrund einer auszubalancierenden Reziprozität - schwierigen Thema nimmt sich seit einiger Zeit die Politik im Rahmen des hochrangigen deutsch-chinesischen Finanz dialogs an.

Nachdem man anfangs nur sehr zurückhaltend im Markt aufgetreten und der Begriff Nischenbank fast ein Euphemismus war, wurde die "Goldgräberstimmung" in den neunziger Jahren im Bereich des Auslandsgeschäfts zum "game changer". Erstmals konnten Unternehmen im größeren Umfang ihre Exportgeschäfte durch bestätigte Akkreditive absichern, wobei die Bank of China Deutschland zunehmend eingeschaltet wurde. Damit war der Beginn einer dynamischen Handelsentwicklung zwischen Deutschland und China markiert - und das Auslandsgeschäft mit der umfangreichen Dokumentenprüfung vor Ort der Nukleus der folgenden Entwicklung. Spätestens mit der (Vor-)Finanzierung von Forderungen nahm die weitere geordnete Entwicklung ihren Lauf.

Heutige strategische Ausrichtung

Die heutige strategische Ausrichtung der Bank of China Deutschland ist auf Guang Li zurückzuführen, der im Jahr 2011 als Geschäftsleiter die Geschicke der Bank of China in Deutschland übernahm. Neben der Unterstützung durch die Mutter ermöglichten zwei Eckpfeiler die seitdem getätigten mannigfaltigen Investitionen. Zum einen ist die Bank of China in Deutschland weltweit für das Euro Clearing der Gesamtbank zuständig. Die stabilen Provisionserträge aus dem Clearing beziehungsweise im weiteren Sinne aus dem internationalen Zahlungsverkehr stellen eine solide Grundlage dar.

Zum anderen waren das gestiegene Handelsvolumen zwischen Deutschland und China in Verbindung mit einem starken Zinsgefälle zwischen der chinesischen und amerikanischen Währung, der überwiegenden Fakturierungswährung, ein positiver Treiber für das Außenhandelsgeschäft. Zudem ist das Außenhandelsgeschäft aufgrund der historisch guten Kenntnis der Geschäftspartner und der vergleichsweise kurzen Laufzeit aus Sicht des Risikomanagements mit geringer Verlustwahrscheinlichkeit behaftet - ein Beleg für die Petition, die Kriterien der Small Banking Box zu überdenken.

Durchaus kritisch anzumerken ist allerdings, dass die Funktion der konzernweiten Euro-Clearing-Stelle und die damit verbundene notwendige Anlage von Milliardenbeträgen bei einem Negativzinssatz der Zentralbank von minus 40 bps ein durchaus herausforderndes Geschäftsmodell ist. Wesentlich unproblematischer ist hingegen seit 2014 die Funktion der Bank of China in Deutschland als erster europäischer Renminbi-(RMB)-Hub. Hier gebührt der Politik und den Zentralbanken beider Länder ein ausdrücklicher Dank. Auch wenn einige lokale Kreditinstitute den RMB-Hub sicherlich umfassender nutzen könnten, leistet allein die Präsenz des RMB-Hubs einen wichtigen Beitrag zur weiteren Internationalisierung der chinesischen Währung und zum Nutzen der vielen in China aktiven deutschen Unternehmen.

Finanzier und Lotse

Das heutige Geschäftsmodell zeichnet sich im Wesentlichen durch ein klassisches Produktangebot und die Hinwendung zu einem gut ausbalancierten Kundenportfolio aus. Ausgangspunkt sind im Regelfall die chinesisch-deutschen Beziehungen. Kernprodukte sind der oben erwähnte Zahlungsverkehr und das Außenhandelsgeschäft sowie ein zunehmend starkes Corporate Banking und Treasury-Geschäft. Das Retail-Angebot ist im Wesentlichen als Service für die chinesischen Mitbürger in Deutschland zu sehen, steht aber auch für jedermann offen, zum Beispiel zur Anlage in Renminbi.

Wesentliches Merkmal ist neben der Begleitung der chinesischen Konzerne in Deutschland die starke Durchdringung der deutschen Firmenkunden mit Geschäftstätigkeit in China. Hier ist die Bank of China Deutschland Finanzier und Lotse zugleich. Dies belegen die zahlreichen Positionierungen als mandated lead arranger (MLA) in syndizierten Fazilitäten ebenso wie die Begleitung von namhaften M&A-Transaktionen oder von Dim Sum und Panda Bonds, die durch Schwestereinheiten in Hong Kong und im Festland China arrangiert werden. Mithilfe der Filialen vor Ort werden zunehmend mittelständische Unternehmen erschlossen. Diese stärkere Verankerung bei deutschen Firmenkunden wird flankiert durch eine deutlich erhöhte Präsenz bei lokalen Veranstaltungen.

Im November ist die Bank of China bereits zum vierten Mal Gastgeber des sogenannten "China Days" im Rahmen der Euro Finance Week. Ferner ist die Bank of China Mitglied in und Sponsor von verschiedenen Institutionen. Als Mitglied im Verband der Auslandsbanken gebührt diesem und den dahinter stehenden Menschen im Jahr des 35. Jubiläums Dank für seine großartige Unterstützung in den vergangenen Jahren.

Aufbau eines Teams für Immobilienfinanzierung

Die zukünftige strategische Ausrichtung der Bank of China kann in Deutschland, wie beschrieben, auf einem soliden Fundament aufsetzen. Das aktuelle Geschäftsmodell ist belastbar und in sich schlüssig. Jedoch gilt auch hier, dass das Bessere der Feind des Guten ist und Stillstand Rückschritt bedeutet. Insofern gilt es sicherlich, die bestehende Ausrichtung kontinuierlich zu optimieren. Der Aufbau eines Teams für Immobilienfinanzierung sei als ein Beispiel genannt. Die eigentliche Herausforderung liegt in der Erschließung neuer Ertragsquellen, ohne die bestehenden Strukturen zu überfordern oder den Risikoappetit über Gebühr zu verschieben. Zwei mögliche Optionen drängen sich hierbei auf: zum einen die Etablierung eines nachhaltigen Kapitalmarktgeschäftes, zum anderen die Partizipation an einer der bedeutendsten strategischen Initiativen unserer Zeit -der Seidenstraße oder auch One-Belt-One-Road (OBOR) genannt. Beide strategischen Optionen sind aber nicht nur im originären organisatorischen Sinne schwierig zu implementieren, auch die Regulatorik stellt hohe Hürden für einen Markteintritt.

Unabhängig davon welche Produkte und Beratungsdienstleistungen mit Blick auf das Kapitalmarktgeschäft im Detail angeboten werden, in jedem Fall hat das Kreditinstitut die vollständige Umsetzung der Normen und Regelungen, die für das Betreiben von Wertpapiergeschäften notwendig sind, voranzutreiben. Ziel muss es sein, vor einer potenziellen Erweiterung des Produktangebotes eine klare und verlässliche Vorstellung für den zusätzlichen regulatorischen Aufwand und die damit einhergehende notwendige IT-Anpassung und Personalausstattung im Marktfolgebereich zu erarbeiten. Eine positive Entscheidung für die Weiterentwicklung des Kapitalmarktgeschäfts darf man angesichts der damit verbundenen Investitionen, Risiken als auch Potenziale durchaus als transformatorisch für ein Kreditinstitut bezeichnen. Sie wäre zweifelsfrei ein weiterer Meilenstein in der Entwicklung der Bank of China in Deutschland.

Anders, aber im Detail ebenfalls anspruchsvoll, stellt sich der potenzielle Aufbau einer Projekt- und Infrastrukturfinanzierung im Zuge der OBOR-Initiative dar. Hier sind neben dem notwendigen Know-how auf der Marktseite auch eine Weiterentwicklung des Risikomanagements notwendig. Zudem sind erhöhte Eigenmittelbelastungen, insbesondere in Hinblick auf eine mögliche Anpassung der Risikogewichtsermittlung für Spezialfinanzierungen, zu bedenken. Auch würde die Langfristigkeit dieser Projekte eine umfangreiche Anpassung der internen Aktiv-Passiv-Steuerung verlangen.

Klares Bekenntnis zum lokalen Markt

Abschließend bleibt festzuhalten, dass die Bank of China in Deutschland sich in den vergangenen Jahren Schritt für Schritt zu einer bedeutenden Auslandsbank mit klarem Bekenntnis zum lokalen Markt entwickelt hat. Ermöglicht haben dies die umfassende Unterstützung durch die Mutter und die zunehmende Bedeutung von China für Deutschland sowie auch umgekehrt. Auch wenn die Regulatorik mehr als herausfordernd ist und gelegentlich nicht immer glücklich und zielführend für ein Kreditinstitut wie die Bank of China erscheint, so ist sie doch gleichzeitig auch ein Beschleuniger für die weitere Professionalisierung von internen Strukturen. Damit leistet die Regulatorik, zumal lokal im Regelfall mit Augenmaß und in fairem Dialog betrieben, einen nicht zu unterschätzenden Beitrag. Zum 40-jährigen Jubiläum des Verbandes der Auslandsbanken wird die Bank of China sicherlich wieder gratulieren und nebenbei von weiteren Fortschritten berichten können.