Die Digitalisierung und die damit einhergehenden veränderten Kundenbedürfnisse zwingen Banken dazu, ihr eigenes Geschäftsmodell kritisch zu hinterfragen und ermöglichen gleichzeitig neuen Wettbewerbern, insbesondere den sogenannten Fintechs, den Markteintritt.

Fintechs decken mittlerweile die gesamte Wertschöpfungskette der Finanzwirtschaft ab: sei es als zentrale Kundenschnittstelle, als Produktspezialisten oder als Infrastrukturanbieter. Das Angebot der digitalen Konkurrenz ist in der Regel kundenfreundlicher, schneller und effizienter als das etablierter Banken.

Venture-Capital-Investoren haben das Potenzial von Fintechs früh für sich entdeckt. Das Finanzierungsvolumen für deutsche Fintechs ist seit 2012 kontinuierlich auf bis zuletzt drei Milliarden Euro gestiegen.1) Ein ähnliches Bild zeichnen auch die Finanzierungsrunden der ersten sechs Monate im Jahr 2020: Fintechs kommen grundsätzlich besser durch das Jahr der Corona-Krise als Start-ups vieler anderer Branchen, beziehungsweise konnten sogar von den Umständen profitieren.2) Insgesamt haben europäische Fintechs seit 2013 mehr als doppelt so viel Wert geschaffen als jeder andere Technologiesektor in Europa.

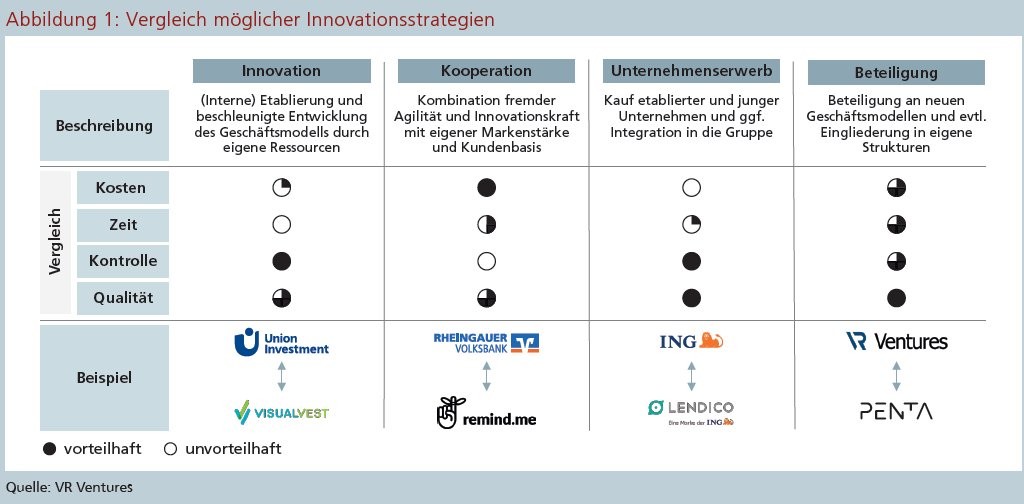

Banken schauen dieser Entwicklung nicht tatenlos zu, sondern reagieren vielseitig auf die Herausforderungen der digitalen Transformation. Die Maßnahmen reichen von In-house-Innovationen, Kooperationen, Investitionen bis hin zu M&A, also Unternehmensübernahmen. Die unterschiedlichen Maßnahmen sind dabei nicht exklusiv, sondern komplementär zueinander. In der Regel wird jedoch ein bestimmtes Modell bevorzugt. Am häufigsten sind Kooperationen und Beteiligungen zu beobachten.

Innovation: Banken gehörten oft genug selbst zu Vorreitern technologischer Innovationen. Wesentlicher Vorteil gegenüber anderen Innovationsstrategien ist, dass die Kontrolle über die Schwerpunkte der Produktenwicklung und den Ressourceneinsatz behalten wird und die Kompetenz im Unternehmen bleibt. Bei der Entwicklung neuartiger Produkte und der anschließenden Markteinführung haben Banken oft noch Nachholbedarf und müssen kundenfreundlicher, schneller und effizienter werden, denn Kosten und Entwicklungszeiten übersteigen den ursprünglichen Plan regelmäßig. Dies gilt insbesondere, wenn man mittelbare Kosten und Zeitaufwand für interne Abstimmungs- und Entscheidungsprozesse berücksichtigt. Auch wenn die Kontrolle über die Produktentwicklung bei der Bank verbleibt, ist dies kein Garant für die entsprechende Qualität der Innovation.

Die interne Innovationskraft von Unternehmen kann zudem durch das Einstellen von ehemaligen Tech-Gründern forciert werden. Eine Strategie, die aktuell verstärkt von der Deutschen Bank verfolgt wird: So wurde Fintech-Vordenker André Bajorat, ehemaliger CEO des Hamburger API-Fintechs Figo, jüngst Strategiechef der Unternehmenssparte. Neben Andre Bajorat hat die Deutsche Bank im ersten Halbjahr 2020 mit Rafael Otero, Jochen Siebert und Kilian Thalhammer weitere ausgewiesene Fintech-Experten für sich gewonnen. Zum Fintech Company Builder Finleap ist im August das Innovationsteam der Wirecard gewechselt und auch die DKB hat in der Vergangenheit zielgerichtet Fintech-Gründer angeworben.

Kooperation: Banken müssen nicht selbst zum reinen Technologieunternehmen werden. Von diesen können Banken jedoch in den Bereichen Kundenfokus, Geschwindigkeit und moderne Arbeitsweisen lernen. Kooperationen zwischen Finanzinstituten und Fintechs sind seit geraumer Zeit ein probates Mittel zur Produkt- und Geschäftserweiterung. Dabei können dem Kunden bei begrenztem Ressourceneinsatz und Risiko in kurzer Zeit neue Angebote unterbreitet werden. Je nach Komplexität des Produktes und Tiefe der Integration kann jedoch auch eine Kooperation zu einem zeitaufwendigen Projekt werden, da in der Regel eine Vielzahl an Fachbereichen und Entscheidungsträgern eingebunden werden muss. Die Bank hat dabei wenig bis keinen Einfluss auf die Geschäftstätigkeit des Kooperationspartners. Gerade wenn sie ihre Kundenbeziehung für den Kooperationspartner öffnet, führt dies regelmäßig zu Unbehagen. Da Banken jedoch zwischen verschiedenen Kooperationspartner wählen können, und die Unternehmen schon eine gewisse Marktreife aufweisen können, ist die Qualität der Partnerunternehmen in der Regel hoch.

Unternehmenserwerb: Zugang zu innovativen Lösungen und Produkten kann auch durch den Erwerb von Mehrheitsanteilen an Fintechs erlangt werden. Gleichzeitig werden langfristige Entwicklungen umgangen und die Produkteinführungszeiten minimiert. Etablierte Unternehmen unterbinden die Entstehung von unliebsamer Konkurrenz, sichern sich Marktanteile und kaufen zudem ein Stück agile und innovative Start-up-Kultur ein. Während die M&A-Aktivität innerhalb von Genossenschaftsbanken und Sparkassen recht hoch ist, ist sie in Bezug auf Fintechs unbedeutend. Seit 2013 wurden mit europäischen Fintechs zwar rund 85 Milliarden Euro realisiert, Hauptexitkanäle waren dabei allerdings Börsengänge und der Verkauf an andere Fintechs oder Private Equity Fonds.

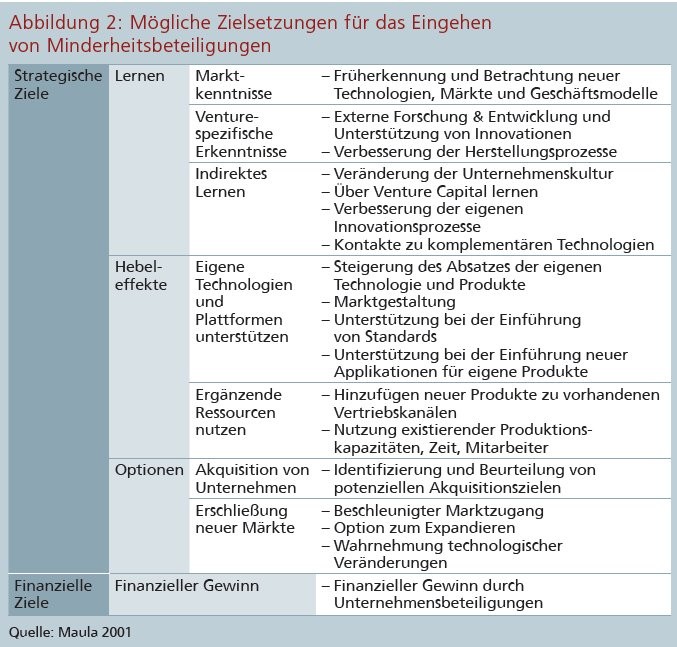

Beteiligung: Eine weitere strategische Reaktion ist das Eingehen von Minderheitsbeteiligungen an Fintechs. Mit einer Beteiligung an einem Fintech sind neben einer Rendite vor allem strategische Ziele verbunden: Durch eine Minderheitsbeteiligung kann von Fintechs in vielerlei Hinsicht gelernt werden, insbesondere beim frühzeitigen Erkennen von neuen Technologien, Märkten und Geschäftsmodellen. Minderheitsbeteiligung sind zudem ein idealer Ausgangspunkt für weitere Formen der Zusammenarbeit, die es der Bank ermöglichen eigene Ressourcen zu hebeln: So kooperiert die Volksbank Bielefeld-Gütersloh als erste Regionalbank mit Penta, einem Portfoliounternehmen von VR Ventures, und ermöglicht die Beantragung von KfW-Hilfsmitteln über die eigene Infrastruktur. Die Aktivität als Fintech-Investor ermöglicht darüber hinaus weitere Optionen, wie die frühzeitige Identifizierung von Akquisitionsmöglichkeiten sowie den Zugang zu neuen Märkten.

Hohe Ertragskraft

Neben den strategischen Zielen haben Frühphasenbeteiligungen eine hohe Ertragskraft, bei entsprechendem Risiko, das es zu managen gilt. Im Rahmen einer Due Diligence wird unter anderem die Qualität des Teams, das Marktpotenzial, die Produktinnovation, das Geschäftsmodell sowie die Wettbewerbssituation des Fintechs detailliert geprüft. Beteiligungen lassen sich innerhalb weniger Monate kostengünstig umsetzen. Die Umsetzungseffizienz hängt dabei jedoch stark von dem gewählten Setup ab: Während sich einige Unternehmen opportunistisch an ausgewählten Start-ups beteiligen, hat die Berliner Volksbank im Jahr 2015 mit der Berliner Volksbank Ventures außerhalb der eigenen Bankstrukturen einen eigenständigen Corporate Venture Capital Fonds gegründet. Seit diesem Jahr haben sich neun Volksbanken gemeinsam an VR Ventures beteiligt, dem ersten Volks- und Raiffeisenbanken übergreifenden Venture Capital (VC) Fonds.

Bereits während des Investitionsprozesses entsteht eine vertrauensvolle Beziehung zwischen Investor und dem Management des Fintechs. Nach Eingang der Beteiligung bleibt man als Gesellschafter in Entscheidungsprozesse eingebunden und arbeitet eng mit den Gründerteams zusammen. Aufgrund der Vielzahl an Mehrwerten sind Minderheitsbeteiligungen das ideale Fundament zur Unterstützung der eigenen Innovationsstrategie. Es gibt allerdings einige Punkte zu beachten.

Strategische Mehrwerte durch Minderheitsbeteiligungen können über verschiedene Ansätze verfolgt werden. In der Praxis werden Beteiligungen durch unternehmensinterne Einheiten (sogenanntes internes Corporate Venture Capital) eingegangen, Inkubatoren beziehungsweise Acceleratoren gegründet oder Investitionen in existierende Venture Capital Fonds beobachtet.

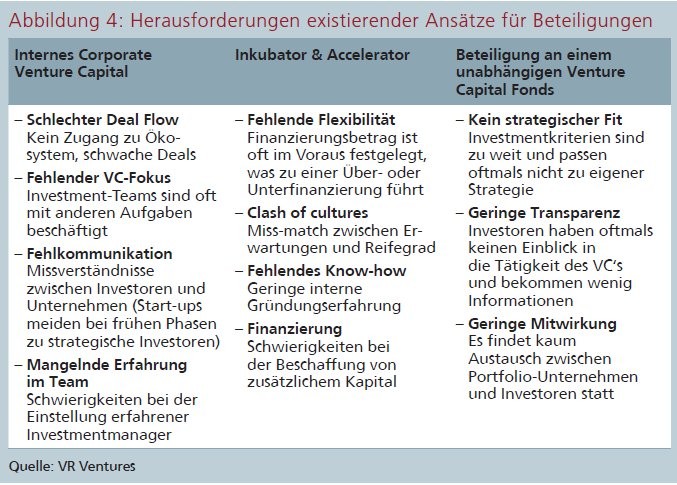

Internes Corporate Venture Capital: Banken verfügen häufig über ein eigenes Beteiligungsmanagement, das strategische Verbundbeteiligungen betreut und Beteiligungen an Tochterunternehmen, die eng in die Wertschöpfungskette der Bank integriert sind verwaltet. Zudem bestehen regelmäßig Beteiligungen mit regionalem Bezug, teils auch aus einem Fördergedanken heraus.

Bei der Beteiligung an Fintechs stößt das Beteiligungsmanagement häufig schnell an Grenzen. Das Beteiligungsmanagement hat in der Regel keinen reinen Venture Capital Fokus, ist somit mit anderen Aufgaben beschäftigt, hat folglich keinen relevanten Marktzugang und bekommt von vornherein zu wenige Beteiligungsmöglichkeiten zur Prüfung. Als Resultat fällt es oft schwer ein diversifiziertes Portfolio mit einer entsprechend großen Anzahl an Portfoliounternehmen aufzubauen. Nur wenige Einzelinvestments führen wiederum zu einem nachteiligen Chancen-Risiko-Verhältnis. Nicht selten werden die internen Venture-Capital-Aktivitäten wieder beendet, bevor sich der Erfolg erst hätte einstellen können.

Unabhängig von den bankinternen Herausforderungen haben Fintechs häufig Bedenken zu früh strategische Investoren als Gesellschafter aufzunehmen, da sie um ihre Unabhängigkeit fürchten, nicht Teil von Konzernpolitik werden wollen und gegenüber den eigenen Kunden die Neutralität verloren gehen könnte.

Inkubatoren und Acceleratoren: Hierbei handelt es sich in der Regel um Initiativen, welche jungen Unternehmen bei der Gründung unterstützen, indem sie in begrenztem Rahmen finanzielle Mittel (in der Regel unter 500 000 Euro) zur Verfügung stellen und darüber hinaus operativ, beispielsweise durch Verfügungstellung von Räumlichkeiten und Coachings, unterstützen.

Enttäuschte Erwartungen

In der Praxis ist die Umsetzung oft problematisch, da der Finanzierungsbetrag oft im Voraus festgelegt ist, was je nach Geschäftsmodell zu einer Über- oder Unterfinanzierung führen kann. Die Erwartungen der Investoren werden aufgrund des sehr frühen Reifegrads der teilnehmenden Start-ups häufig enttäuscht und die Beschaffung von zusätzlichem Kapital stellt sich regelmäßig als Herausforderung dar. Erstklassige Gründungsteams sehen oftmals nicht die Vorteile von Inkubatoren und Acceleratoren, was zu einer nachteiligen Vorauswahl führt.

Beteiligung an einem unabhängigen Venture Capital Fonds: Venture Capital (im deutschen häufig mit Betonung auf die einhergehenden Unsicherheiten auch Wagniskapital oder Risikokapital bezeichnet) ist außerbörsliches Beteiligungskapital, das eine Beteiligungsgesellschaft zur Beteiligung an jungen Unternehmen bereitstellt. Während Private Equity Beteiligungskapital bezeichnet, das reifen Unternehmen zur Verfügung gestellt wird, kommt Venture Capital in der sogenannten Seed-Phase (Umsetzung einer Idee in marktfähiges Produkt), Early Stage (Produkt hat Marktreife mit ersten Kunden und Umsätzen) und der Later Stage (Professionalisierung der Vertriebsorganisation und gegebenenfalls Erweiterung des Managements) zum Einsatz.

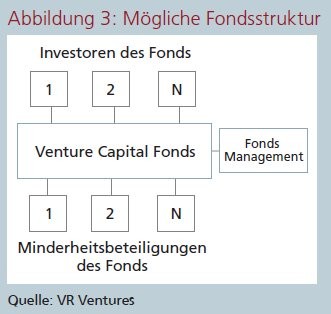

Ventures Capital wird in der Regel in Form von Eigenkapital im Rahmen einer Kapitalerhöhung oder Wandeldarlehn dem Unternehmen zur Verfügung gestellt. Venture Capital Fonds sind Gesellschaften, die sich auf die Beteiligung an jungen Unternehmen spezialisiert haben. Investoren in Venture Capital Fonds erhalten somit mittbelbar Zugang zu einem professionell gemanagten Portfolio und jungen Technologieunternehmen. Venture Capital ist eine langfristige Anlageklasse, in der Teile des investierten Kapitals bis zu zehn Jahre gebunden sein können. Venture Capital Fonds in Deutschland sind regelmäßig als Kommanditgesellschaft strukturiert. Die Investoren (die zeichnenden Kommanditisten) beteiligen sich am Fondsvermögen quotal zueinander über ihre Kapitalzusage. Bis zur Höhe der Kapitalzusage kann der Fonds Kapitalabrufe tätigen, die sich nach dem Mittelbedarf für Investitionen in neue Beteiligungen, Ausgaben beziehungsweise die Management Fee richtet. Das Fondsmanagement ist für die Fondsadministration und die Beteiligungsverwaltung, einschließlich der Identifikation, Prüfung, Strukturierung, Verwaltung und Veräußerung der Beteiligungen des Fonds verantwortlich.

Investitionen in Venture Capital Fonds als Finanzanlage

Typischerweise beträgt die Laufzeit eines VC Fonds zehn Jahre. Dabei wird regelmäßig in den ersten fünf Jahren das Portfolio an Minderheitsbeteiligungen des Fonds aufgebaut und erste Folgeinvestitionen in bestehende Portfoliogesellschaften getätigt. In den letzten fünf Jahren wird in keine neuen Portfoliogesellschaften mehr investiert. Vielmehr liegt der Fokus auf Folgeinvestitionen ins bestehende Portfolio und auf dem sukzessiven Abverkauf des Portfolios. Entsprechend der Investitions- beziehungsweise Verkaufstätigkeit des VC Fonds erfolgen auch die Kapitalabrufe beziehungsweise die Rückflüsse zwischen dem Venture Capital Fonds und seinen Investoren.

Investitionen in VC Fonds erfolgen in der Praxis jedoch vorrangig als Finanzanlage und weniger als Innovationsinstrument. Empirische Daten zeigen, dass VC Fonds in den letzten Jahren eine Rendite im Median von über 15 Prozent per annum erwirtschaften konnten. Im ersten Quartil wurden regelmäßig Renditen über 20 Prozent pro anno erreicht.3) Zur Unterstützung der eigenen Innovations- und Digitalisierungsstrategie sind Investitionen in VC Fonds jedoch nicht uneingeschränkt geeignet, da der Investitionsfokus des Fonds oft zu weit gefasst ist oder nicht zur Unternehmensstrategie passt. Zudem erhalten Investoren keinen Einblick in die Tätigkeit des Venture Capital Fonds und über die Pflichtberichterstattung hinaus werden nur wenige Informationen mit den Investoren geteilt. Ein Austausch zwischen den Portfoliounternehmen und den Investoren des Fonds wird häufig wenig gefördert.

Durch branchenspezifische VC Fonds können die vorgenannten Problemstellungen bei der Umsetzung einer innovationsfördernden Beteiligungsstrategie gelöst werden, wenn die Fonds zudem besonders auf die transparente und ausführliche Kommunikation und Zusammenarbeit mit ihren Investoren achten. Diese Fonds zeichnen sich dadurch aus, dass nur in wenigen ausgewählten Branchen Beteiligungen eingegangen werden und darüber hinaus auch nur Unternehmen aus diesen Branchen als Investoren in dem Fonds zugelassen werden. Beispiele am Markt sind unter anderem die Fonds Proptech1 mit Fokus auf die Immobilienwirtschaft und VR Ventures mit Fokus auf die Finanz- und Immobilienwirtschaft. Zu den Investoren von Proptech1 gehört beispielsweise die Berlin Hyp, der Immobilienfinanzierer innerhalb der Sparkassen Gruppe mit starkem Fokus auf Innovation und Digitalisierung. Zu den Investoren von VR Ventures gehören neun Volksbanken4) und eine Lebensversicherung außerhalb des Genossenschaftssektors.

Investoren, die durch eine Beteiligung an einem VC Fonds auch strategische Ziele verfolgen, sollten daher genau darauf achten, dass der Fonds neben einem professionellen Management weitergehende Dienstleistungen bietet wie beispielsweise die Bereitstellung des Dealflows (das heißt die Beteiligungsmöglichkeiten des Fonds), einen direkten Austausch zwischen Investoren und Portfoliounternehmen sowie mögliche Kooperationen fördert, relevante Research-Berichte erstellt und gemeinsame Veranstaltungen organisiert. Dabei ist zu beachten, dass es insbesondere bei kleineren Banken wenig Erfahrung mit Investitionen in alternative Anlageklassen gibt und die interne Abbildung zunächst komplex erscheint und Sorge vor neuen Prozessen besteht. Aufgrund der Neuartigkeit der Anlageform ist jedoch auch regelmäßig ein Produkteinführungsverfahren zu durchlaufen. Hier sollte die Bank darauf achten, dass die Unterstützung bei der Produkteinführung und beim Reporting durch das Fondsmanagement erbracht werden kann.

Strategisch relevante Minderheitsbeteiligungen

Banken verfolgen verschiedene Ansätze zur Umsetzung der eigenen Innovationsund Digitalisierungsstrategie. Das Eingehen von strategisch relevanten Minderheitsbeteiligungen in junge Technologiefirmen sollte dabei eine wesentliche Rolle einnehmen. Zur Umsetzung sollte ein eigenes Team mit entsprechender Qualifikation eingesetzt werden, das über die notwendigen Freiräume und Entscheidungskompetenzen verfügt, um ein effizientes Vorgehen zu ermöglichen. Um die notwendigen Strukturen nicht selbst aufbauen zu müssen, kann eine Investition in einen bestehenden Venture Capital Fonds ein geeignetes Mittel sein.

Damit der strategische Mehrwert einer Fondsinvestition realisiert werden kann, ist darauf zu achten, dass der Investitionsfokus des Fonds mit der eigenen Geschäftstätigkeit übereinstimmt, von Fondsmanagement weitreichende Einblicke in die tägliche Arbeit gewährleistet werden und zusätzliche Dienstleistungen angeboten werden. Zudem sollte die Bank bei der Einführung und Verwaltung des Fondsengagements durch das Fondsmanagement unterstützt werden.

Fußnoten

1) Vgl. Barkow Consulting: BC FinTech Money Map 2019 sowie

2) FINANCE FWD: Die größten VC-Deals 2020 für Fintechs in Europa - und was sie bedeuten.

3) Vgl. Cambridge Associate Global Venture Capital, Global Private Equity, and Global Real Estate Benchmarks Return Report.

4) Bei den Volksbanken handelt es sich um Bank 1 Saar, Berliner Volksbank, Rheingauer Volksbank, Verbund Volksbank OWL, Volksbank Bielefeld-Gütersloh, Volksbank Kassel Göttingen, Volksbank Rhein-Ruhr, VR-Bank Südpfalz sowie die VR-Bank Würzburg.