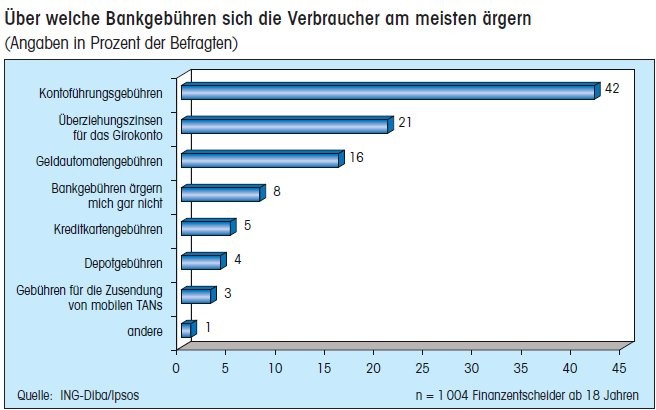

Kontoführungsgebühren sind unverändert diejenige Bankgebühr, über die sich Privatkunden am meisten ärgern, so das Ergebnis einer Ipsos-Umfrage im Auftrag der ING-Diba unter 1 004 Finanzentscheidern ab 18 Jahren in privaten Haushalten vom März dieses Jahres. Mit 42 Prozent der Nennungen rangieren sie mit deutlichem Abstand vor den Überziehungsgebühren, über die sich gerade einmal halb so viele Verbraucher ärgern.

Diese Erkenntnis ist nicht neu. Sie gewinnt aber in Zeiten, in denen die Sparkassenorganisation das Ende des kostenlosen Girokontos angekündigt hat und auch andere Anbieter, darunter die Postbank, entsprechende Preismodelle zumindest infrage stellen, an Brisanz. Hier wird eine Menge Kommunikationsaufwand auf die Branche zukommen, die dem an eine Gratiskultur gewöhnten Kunden genau erklären muss, warum sie wo an der Kostenschraube dreht.

Dass die Dispo-Zinsen, über die sich Verbraucherschützer so gerne ereifern, nur von 21 Prozent der Befragten als das ärgerlichste Bankentgelt genannt werden, lässt sich vergleichsweise einfach erklären: 56,4 Prozent nehmen den Dispo nie in Anspruch, weitere 22,2 Prozent nur wenige Male im Jahr.

Und in 46 Prozent der Fälle, in denen die Kunden auf die Kontoüberziehung zurückgreifen, geht es um maximal 300 Euro. Da kommen keine gigantischen Zinsbeträge zusammen. Trotzdem hält eine Mehrzahl von 58,6 Prozent den von ihrer jeweiligen Bank berechneten aktuellen Zinssatz für die Inanspruchnahme des Dispositionskredits für nicht angemessen. 27 Prozent geben auf diese Frage keine Antwort - vermutlich, weil sie den aktuellen Zinssatz gar nicht kennen.

Neben Kontoführungsgebühren und Dispo ist die Kreditkartengebühr ein wichtiger Ertragsbringer im Zahlungsverkehr - nach der am 9. Dezember 2015 in Kraft getretenen Deckelung der Interchange auf maximal 0,3 Prozent mehr denn je. An dieser Stelle birgt die Studie Grund zu Hoffnung: Nur fünf Prozent der Befragten ärgern sich über die Jahresgebühr. Das heißt freilich nicht, dass Banken und Sparkassen an dieser Stelle ungeniert an der Preisschraube drehen dürfen. Denn die geringe Quote mag auch daran liegen, dass die Jahresgebühr für die Kreditkarte oftmals im Paketpreis für das Girokonto enthalten ist und mithin zu dem Ärgernis an dieser Stelle beiträgt. Und es kann auch bedeuten, dass viele Anbieter, die die Karte separat bepreisen, an dieser Stelle seit der Regulierung noch keine oder nur sehr behutsame Maßnahmen ergriffen haben.

Überhaupt sollte der Blick auf das untere Ende der Skala nicht zu dem Schluss verleiten, die Preise mit dem geringsten Anteil an Nennungen seien diejenigen, bei denen sich eine Anhebung oder erstmalige Einführung am leichtesten durchsetzen lässt. Gebühren für die Zusendung von mobilen TANs etwa dürften auf wenig Gegenliebe bei den Verbrauchern stoßen, die die Gewährleistung der Sicherheit beim Online-Banking als originäre Kernaufgabe der Banken bewerten. Echten Grund zur Entspannung bieten also nur jene Kunden, die sich erklärtermaßen gar nicht über Bankgebühren ärgern. Und das sind gerade einmal acht Prozent. Red.