Unkompliziert, kreativ und furchtlos - das sind nur einige der Attribute, die sich Fintechs gerne auf die Fahnen schreiben. Von dieser frech anmutenden Grundhaltung mag man halten, was man will. Nicht abstreiten lässt sich aber, dass Fintechs für frischen Wind sorgen und Banken daran erinnern, worum es am Ende des Tages wirklich geht: die Zufriedenheit des Kunden.

Dieser Aspekt stand auch im Mittelpunkt des von Adobe veranstalteten Praxistags für Banken und Versicherungen. Die vorgestellte Vision war groß: Das von Kunden mitunter als lästig empfundene Bankgeschäft soll zu einem echten Erlebnis werden. Wie das gelingen soll?

Zunächst muss man sich die enorm gestiegene Bedeutung des Smartphones im Leben eines modernen Menschen vergegenwärtigen. Gestiegene Rechenleistungen haben die kleinen Geräte in den letzten Jahren zu mächtigen Allzweckwaffen gemacht. 200 Mal pro Tag soll ein jeder von uns im Durchschnitt inzwischen auf sein Smartphone blicken - Tendenz steigend. Das Smartphone als neuer Lebensmittelpunkt also. Was die Benutzer dabei natürlich vor allem schätzen und honorieren, sind intuitive Apps. Gute Übersicht und eine zügige Erledigung des jeweiligen Anliegens sind zwei entscheidende Prämissen für das Gelingen solcher Anwendungen.

Auf den Bankenbereich übertragen sind diese Ansprüche gar nicht so leicht zu erfüllen. Der Frustrationsgrad gilt angesichts oftmals komplexer Inhalte wie beispielsweise rechtlicher Formulare noch immer als relativ hoch. Den Kunden bei der Bewältigung dieser Schritte noch besser an die Hand zu nehmen ist das Gebot der Stunde.

Schlechtes Zeugnis beim digitalen "Onboarding"

Derzeit tummeln sich die Anbieter noch zahlreich auf den einzelnen Märkten. Einige Ideen erweisen sich als nachhaltig, andere verschwinden nach kurzer Zeit wieder. Dem "trial-and-error"-Prinzip folgend wird um die besten Konzepte gerungen. Die Vermutung, dass im Anschluss daran eine Marktbereinigung einsetzen dürfte, ist naheliegend. Für den hart umkämpften Mobile-Payment-Markt, auf dem sich 2014 bereits über 80 Unternehmen befanden, prophezeit PwC bis 2020 eine Konsolidierung auf nur noch eine Handvoll Anbieter.

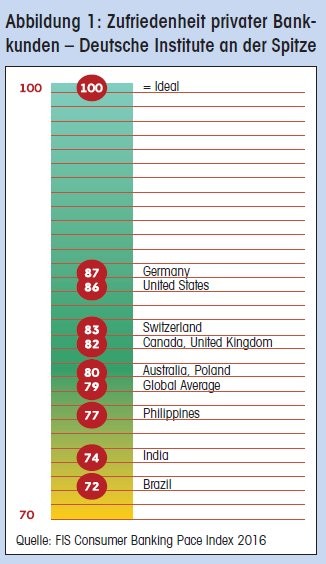

Dass gerade deutsche Banken die Zeichen der Zeit verstanden und viele kundenorientierte digitale Initiativen ergriffen haben, unterstreicht der aktuelle FIS Consumer Banking Pace Index. Bei der Umfrage unter 10 030 Bankkunden in zehn Industrie- und Schwellenländern schneiden deutsche Finanzinstitute am besten hinsichtlich der Kundenzufriedenheit ab (Abbildung 1).

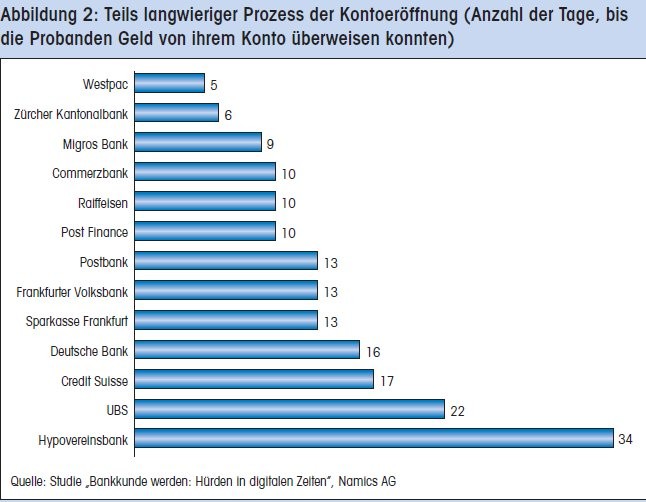

Nichtsdestotrotz existiert an manchen Stellen noch erhebliches Verbesserungspotenzial. Ein Beispiel betrifft den vermeintlich einfachen Kundenwunsch der digitalen Kontoeröffnung. Im Rahmen einer von der Webagentur "Namics" durchgeführten Case-Studie wird den 14 untersuchten Banken ein überwiegend schlechtes Zeugnis bei dem Versuch des digitalen "Onboardings" ausgestellt (Abbildung 2).

So stießen die Probanden im Rahmen des Prozesses auf zahlreiche Hürden aus der "analogen" Welt: Mehrmalige Filialbesuche und Telefonkontakte bis hin zum umfangreichen Briefverkehr sind eigentlich tabu, insbesondere dann, wenn vorher seitens der Bank große Erwartungen einer unkomplizierten und digitalen Kontoeröffnung geweckt wurden. Dass der Kunde am Ende gar selbst dafür "arbeiten" muss, kann nicht im Interesse der Bank sein.

Der Prozess des "Kunde Werdens" ist nach Ansicht von Namics schließlich das Fundament einer erfolgreichen Beziehung. Von einer "Scheindigitalisierung" spricht die Studie und bemängelt, dass der Prozess der Kontoeröffnung zwar digital angestoßen werden könne, letztlich allerdings (zu) viele Aktionen "offline" erfordere. Da sich insbesondere bei jüngeren Kunden die Geschmäcker schnell einmal ändern können, wird auch in Zukunft Flexibilität gefragt sein sowie die ständige Bereitschaft, Neues auszuprobieren.

Lange Entwicklungszeiten als Hemmschuh

Die langen Entwicklungszeiten neuer Produkte gelten bislang jedoch als größter Hemmschuh der Banken. Träge Entscheidungsprozesse, das zeitaufwendige Durchführen von Machbarkeitsstudien sowie die grundsätzliche Angst einer verfrühten Markteinführung sind die gängigen Begründungen.

Ganz anders ist hier die Mentalität der Fintechs: Eine vage Idee reicht meist schon aus, um anschließend die Konzipierung einer vorläufigen Betaversion entschlossen voranzutreiben und direkt am Kunden auszuprobieren. Dieser Zyklus beträgt teilweise nur wenige Wochen. Natürlich stellen sich die meisten Ideen dabei als Flops heraus. Der Aufwand war allerdings überschaubar und man hat dank des Einsatzes in der Praxis immerhin die wertvolle Erkenntnis gewonnen, wo eventueller Verbesserungsbedarf besteht.

Fairerweise gilt es zu erwähnen, dass sich dieses schnelle Ausprobieren neuer Ideen für etablierte Banken viel schwieriger beziehungsweise unmöglich gestaltet: Die Ansprüche an die Professionalität der Institute ist seitens der Kunden hoch und die Toleranz für Experimente gering.

Ein außenstehender Beobachter wäre ob des grundsätzlichen Konsens zwischen den meisten Banken und Fintechs auf derartigen Veranstaltungen sicherlich überrascht. Die vermeintlichen Kontrahenten sind inzwischen offensichtlich zu der Einsicht gelangt, dass Kooperationen in gegenseitigem Interesse sind. Einerseits gelten die historisch gewachsenen Kundenkontakte und damit verbundene Informationsvorsprünge der etablierten Banken als unverzichtbare Eckpfeiler, ohne die selbst die raffinierteste technische Innovation nicht zur Entfaltung kommen kann.

Erste Negativschlagzeilen nagen am Fintech-Image

Hinzu kommen erste Negativschlagzeilen, die am Image der Fintechs nagen. Die umstrittene Kündigungswelle von Girokonten bei Number 26 aufgrund "ungewöhnlichen Nutzerverhaltens" veranschaulicht, dass Zweifel an der Tragfähigkeit mancher Geschäftsmodelle der Newcomer angebracht sind.

Andererseits können Banken die rasanten technischen Umwälzungen natürlich nicht ignorieren. Dass sich über die vergangenen Jahrzehnte eine gewisse Entfremdung von ihren Kunden eingestellt hat, ist kein Geheimnis. Während zu Anfang dieser Entwicklung Kontoauszugsdrucker und Geldautomaten den Kunden in den Bankvorraum versetzten, so ist mit Aufkommen des Online-Bankings der Gang zur örtlichen Filiale bei nahe obsolet geworden. Die weniger werdenden Anknüpfungspunkte wollen deshalb gepflegt werden. Um dem Kunden im besten Fall sogar wieder näherzukommen, können frische Ideen einiger Newcomer nicht schaden. Kooperation statt Konfrontation - das klingt nach einer vernünftigen Losung.