Seit Beginn des zweiten Quartals 2021 bietet Raisin als erstes deutsches Fintech-Unternehmen seinen Kunden im Rahmen der automatisierten Vermögensanlage ("Robo Advisory") einen Konfigurator für die selbstständige Auswahl mehrerer Exchange Traded Funds (ETFs) und Indexfonds an. Mit diesem können Privatanleger ihr Portfolio individueller zusammenstellen. Bislang bestand das wettbewerbsübliche Angebot der Ro-bo Advisor, die in Deutschland einer Statista-Prognose zufolge im nächsten Jahr bereits über 20 Milliarden Euro verwalten werden, aus einem vorgefertigten Set an Musterportfolios aus ETFs und Indexfonds.

Damit reagiert das Fintech nicht nur auf den neu eingeführten Broker des Marktführers Scalable Capital, der seine Wettbewerbsposition unter anderem durch das Angebot einer Trading Flatrate ausbauen möchte. Sondern es wirkt auch erstmals der Kritik an der geringen Individualität der Musterportfolios der Robo Advisor entgegen.

ETF Konfigurator im Baukastenprinzip

Anleger, die den ETF Konfigurator oder auch "individuellen Fondsmixer" nutzen möchten, können bis zu zehn Positionen aus über 180 ETFs und Indexfonds verschiedener Anlageklassen, Regionen, Branchen oder bestimmter Themen von unterschiedlichen Fondsanbietern wählen. In diesem Zuge integriert das Fintech seine Kunden noch stärker in den Leistungserstellungsprozess, die ihre persönliche Risikoeinstellung im Rahmen der privaten Vermögensanlage selbst am besten kennen.

In die vom vorausgewählten ETFs und Indexfonds fließen verschiedene Kriterien, wie die regionale Abdeckung, Replikationsmethodik, laufende Gebühren, Liquidität und Fondsvolumen, ein. Ferner verfolgen Anleger, die ihre Gelder verwalten lassen, eine passive Anlagestrategie, die den "Buy and Hold" Ansatz fokussiert und somit auf zentralen wissenschaftlichen Erkenntnissen der empirischen Kapitalmarktforschung basiert. Um dabei vom Zinseszinseffekt zu profitieren, werden Ausschüttungen automatisch und ohne zusätzliche Kosten wieder angelegt. Zudem bietet das Fintech seinen Anlegern keine spekulativen oder komplexen Finanzinstrumente (zum Beispiel Hebelprodukte oder Zertifikate) an, um das Risiko der Kapitalanlage zu reduzieren.

Wie stark ein einzelner ETF im Portfolio gewichtet sein soll und somit das Anlagerisiko je nach gewünschter Risikoneigung determiniert, kann anhand eines Reglers prozentgenau konfiguriert werden. Anschließend können Anleger festlegen, ob und in welchem Rhythmus die ursprünglichen Portfoliogewichte wiederhergestellt werden sollen. Sofern sie sich für ein solches Rebalancing entscheiden, haben die Anleger die Möglichkeit, dafür zwischen fünf verschiedenen Anpassungsrhythmen (monatlich, vierteljährlich, halbjährlich, dreivierteljährlich und jährlich) zu wählen. Schließlich müssen sie angeben, ob der Sparbetrag einmalig oder monatlich ab 50 Euro angelegt werden soll.

Erhöhter Kundennutzen sowie Verwaltungsgebühr

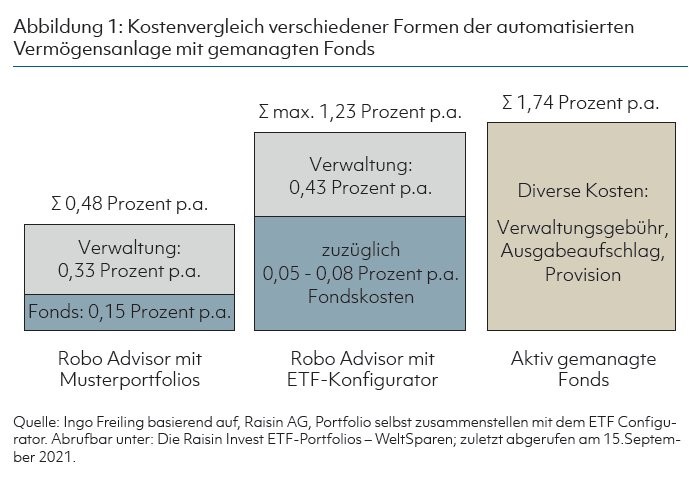

Durch den ETF Konfigurator bekommen Anleger, die sich bisher mehr Individualität bei der automatisierten Vermögenslage gewünscht haben, dieses Element ab sofort geboten. Dafür verlangt das Unternehmen eine Verwaltungsgebühr in Höhe von 0,43 Prozent der Anlagesumme zuzüglich variabler Fondskosten von 0,05 Prozent bis 0,80 Prozent pro Jahr (ebenfalls bezogen auf den Anlagebetrag), so zum Beispiel 0,16 Prozent. In der Verwaltungsgebühr sind die anfallenden Depot und Kontoführungsgebühren, sämtliche Kosten für den Kauf, den Verkauf und die Wiederanlage, die Änderungen der Anlagestrategie, inklusive Umschichtungen und/oder Verkäufen sowie das Rebalancing, unabhängig vom gewählten Rhythmus, enthalten. Davon entfallen 0,31 Prozent pro Jahr auf die Anlagevermittlung, ein Finanzanlagevermittler nach § 34f GewO; 0,12 Prozent pro Jahr erhält die Partnerbank mit einer Vollbanklizenz nach § 32 KWG, als Transaktionskostenpauschale. Weitere Kosten, so zum Beispiel ein Ausgabeaufschlag oder eine Provision, fallen nicht an.

Der Vergleich der beiden Formen der automatisierten Vermögensanlage des Fintechs zeigt den Kostenvorteil der Musterportfolios gegenüber dem ETF Konfigurator, der sich durch die niedrigere Verwaltungsgebühr und im exemplarischen Beispiel marginal niedrigeren Fondskosten begründet.

- Die Verwaltungsgebühr für das Musterportfolio setzt sich aus dem Entgelt für die Anlagevermittlung des Musterportfolios in Höhe von 0,23 Prozent pro Jahr für das Fintech und einer Transaktionskostenpauschale über 0,1 Prozent pro Jahr für die Partnerbank zusammen. Dabei sei angemerkt, dass das Fintech gerade bei niedrigeren Anlagebeträgen zu den günstigeren Robo Advice Anbietern zählt.

- Im Branchendurchschnitt betragen die Gesamtkosten je nach Anlagesumme 0,4 Prozent bis 0,83 Prozent des Anlagebetrags.

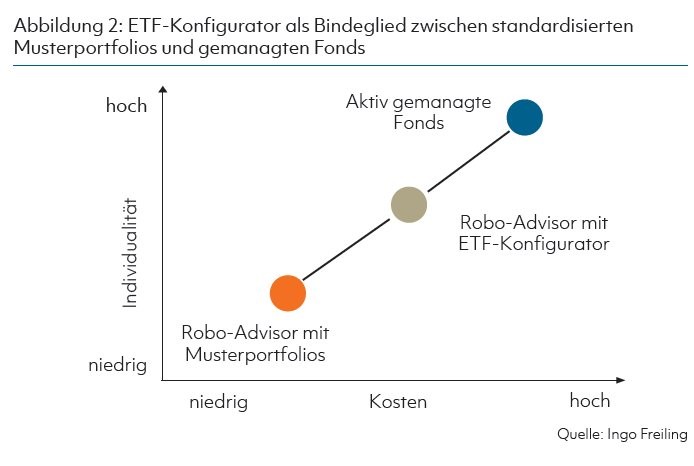

ETF Konfigurator als Bindeglied

Das mit der wieder zunehmenden Individualität steigende Verwaltungsentgelt, das die Gesamtkosten der Kapitalanlage erhöht, liegt jedoch weiterhin unter den Kosten aktiv gemanagter Fonds, wie das exemplarische Vergleichsbeispiel auf der Website des Fintechs verdeutlicht (siehe Abbildung 1). Die höheren Gesamtkosten aktiv gemanagter Fonds resultieren insbesondere aus einer zusätzlich veranschlagten Performancegebühr, einem Ausgabeaufschlag und/oder einer Provision.

Resümierend kann der ETF Konfigurator des Fintechs als Bindeglied zwischen den automatisierten Musterportfolios und den aktiv gemanagten Fonds eingeordnet werden (siehe Abbildung 2), wobei aus Vereinfachungsgründen ein linearer Zusammenhang modelliert wird.

Erweiterungsmöglichkeit des Baukastenprinzips ungenutzte

Um trotz zunehmender Individualität und ohne persönlichen Berater den persönlichen Fondsmix zu determinieren, können unerfahrene Anleger vorab ihre persönlichen ETFs anhand themenspezifischer Informationstools identifizieren, die zusätzliche und übersichtlich aufbereitete Erläuterungen enthalten. Im exemplarischen Fall eines prominenten Informationstools klickt sich ein Privatanleger dazu durch die nachfolgenden sieben Schritte: Nach der Angabe des (1) Anlagebetrags beziehungsweise der Sparrate erhalten Anleger nähere Informationen (2) zum Risikoprofil entsprechend der individuellen Risikoneigung, (3) zum Risikoanteil und somit zur Aktienstrategie, (4) zur Option Rohstoffe beizumischen (Rohstoffstrategie), (5) zum Rentenanteil respektive zur Anleihenstrategie, (6) zur Auswahl der ETFs und schließlich (7) zur Orderliste.

Auf die Kongruenz kommt es an

Jegliche Informationen sind zwar grundsätzlich in den jeweiligen Factsheets der Fonds enthalten, jedoch bietet das Informationstool eine intuitivere Vergleichbarkeit zwischen den wähl baren ETFs an (immerhin 180 im vorliegenden Fall). Dieses schafft so ei nen besseren Orientierungspunkt für die selbstständige Determination der ETFs, wenn auch zulasten des Informationsumfangs.

Wichtig wäre es jedoch, die Kongruenz zwischen dem angebotenen Fondsuniversum und den Informationen, die im Informationstool zu den einzelnen Assetklassen beziehungsweise Anlagethemen enthalten sind, herzustellen. Diese ist derzeit noch nicht in jedem Fall gegeben.

Marktanteile formieren sich neu

Die zusätzlichen Funktionalitäten des ETF Konfigurators tragen - analog zur Trading Flatrate des Marktführers - zu einer temporär günstigeren Wettbewerbsposition des konkreten beziehungsweise der Fintechs allgemein bei.

Die kundenorientierteren Lösungen zur privaten, automatisierten Vermögensanlage erhöhen gleichzeitig den Wettbewerbsdruck im Bankenmarkt, wodurch sich die bestehenden Marktanteile voraussichtlich neu formieren werden. Banken sollten diese neuen Entwicklungen genauestens beobachten und die Kundenbedürfnisse frühzeitig in Erfahrung bringen, um den Wettbewerb aktiv mitzugestalten.

Fußnoten

1) Für eine Differenzierung und Diskussion der automatisierten Vermögensanlage und der Vermögensanlage mit persönlichem Berater, siehe Brenner und Meyll (2020).

2) Vgl. Paul, S./Freiling, I. (FinTechs, 2020), S.1142 f.

3) Vgl. Statista (Marktvolumen, 2021).

4) Die Raisin AG bietet zum gegenwärtigen Zeitpunkt vier verschiedene Musterportfolios an. Gewählt werden kann zwischen einer Aktienquote von 30, 50, und 100 Prozent.

5) Vgl. Scalable Capital (Broker, 2021).

6) Vgl. Hölscher, R./Nelde, M. (Robo Advisory, 2018) sowie Faloon, M./Scherer, B. (Individualization, 2017), S.33.

7) Zu den Fondsanbietern zählen: Amundi, Deka, CSIF, BlackRock (iShares), Lyxor, SPDR, UBS, VanEck, Vanguard, DWS (Xtrackers), Invesco, BNP, HSBC, L&G, CSIF, und PIMCO. Das Anlageuniversum umfasst eine große Bandbreite an (nachhaltigen) Aktien und Anleihen sowie einige Geldmarkt , Immobilien und Rohstoff ETFs.

8) Vgl. Engelhardt, W. H./Freiling, J. (Integrativität, 1995).

9) Vgl. Raisin (ETF Konfigurator, 2021b).

10) Vgl. unter anderem Fama, E. (Efficient Capital Markets 1970 und 1991) S.383 ff. und S.1575 ff. sowie Malkiel, B. G. (Random Walk, 1995) S.1 ff.

11) Analog beziehen sich alle weiteren Kosten, sofern nicht anders angegeben, auf die durchschnittliche jährliche Anlagesumme.

12) Vgl. ExtraETF (Kosten, 2021).

13) Vgl. justETF (ETF Strategie Planer, 2021).

Literaturhinweise:

Brenner, L./Meyll, T. (2020): Robo Advisors: A substitute for human financial advice? In: Journal of Behavioral and Experimental Finance, 25, S. 1 8.

Engelhardt, W. H./Freiling, J. (1995): Die inte grative Gestaltung von Leistungspotentialen. In: Zeitschrift für betriebswirtschaftliche Forschung, 47(10), S. 899 918.

ExtraETF (2021): Bester Robo Advisor: Vergleich und Test. Abrufbar unter: 25 Robo Advisor im Vergleich. Alle Anbieter im Test (04/2021) (extraetf.com). Zuletzt abgerufen am 15.09.2021.

Faloon, M./Scherer, B. (2017): Individualization of Robo Advice. In: The Journal of Wealth Management, 20(1), S.30 36.

Fama, E. F. (1970): Efficient Capital Markets, A Review of Theory and Empirical Work. In: Journal of Finance, 25, S. 383 417.

Fama, E. F. (1991): Efficient Capital Markets II. In: Journal of Finance, 46(5), S. 1575 1617.

justETF (2021): ETF Strategie Planer. Abrufbar unter: ETF Strategie Planer | justETF. Zuletzt abgerufen am 15.09.2021.

Hölscher, R./Nelde, M. (2018): Darstellung, Funktion und Portfolioaufteilung von Robo Advisory. In: Zeitschrift für das gesamte Kreditwesen, Ausgabe 2/2018, S.14 19.

Malkiel, B. G. (1995): A Random Walk down Wall Street. The Time Tested Strategy for Successful Investing, W. W. Norton & Company Inc.

Paul, S./Freiling, I. (2020): Fintechs in Deutschland, in: Kollmann T. (Hrsg.) Handbuch Digitale Wirtschaft, Springer Gabler, Wiesbaden, S.1127 1150.

Raisin AG (2021a): Fintech Raisin startet mit Raisin Invest neuen ETF Configurator. Abrufbar unter: Fintech Raisin startet mit Raisin Invest neuen ETF Configurator · WeltSparen. Zuletzt abgerufen am 15.09.2021.

Raisin AG (2021b): Portfolio selbst zusammenstellen mit dem ETF Configurator. Abrufbar unter: Die Raisin Invest ETF Portfolios WeltSparen. Zuletzt abgerufen am 15.09.2021.

Scalable Capital (2021): Unbegrenzt handeln. Abrufbar unter: Scalable Capital Broker Depot mit Trading Flatrate. Zuletzt abgerufen am 15.09.2021.

Statista (2021): Prognose zur Entwicklung des verwalteten Vermögens der Robo-Advisors in Deutschland von 2017 bis 2024. Abrufbar unter: Robo Advisors - Entwicklung des verwalteten Vermögens in Deutschland bis 2024 | Statista. Zuletzt abgerufen am 02.05.2021.