Ist die EU-Gebührenregulierung im Zahlungsverkehr der Anfang vom Ende oder das Ende vom Anfang? Die möglichen Folgen der Deckelung der Interbankenentgelte werden in der Payment-Branche aktuell breit diskutiert. Das ist kein Wunder, denn die Ausgestaltung des Pricing-Modells wird das Spielfeld der Zahlungsverkehrsdienstleister zweifelsohne stark verändern. So könnte die EU-Gebührenregulierung zwar die Kartenakzeptanz insgesamt fördern, aber unter Umständen auch das Ende für das ec-cash-Verfahren bedeuten.

Die staatlichen Regulierungsbestrebungen stellen derzeit eine der zentralen Herausforderungen für den gesamten Markt dar - sie betreffen sowohl den Handel als auch Zahlungsdienstleister und Banken. Besonders die nationale Umsetzung der europäischen Multilateral-Interchange-Fee-Verordnung (MIF) in den einzelnen Ländern wird von den Marktteilnehmern in der Payment-Branche mit Spannung erwartet. Wie das Pricing-Modell in Deutschland konkret aussehen wird, ist für Handel und Finanzdienstleister von erheblicher Bedeutung, denn: Es wird über die Akzeptanz und Zukunft von Kartenzahlung und Mobile Payment mitentscheiden.

Regulierung fördert Wettbewerb

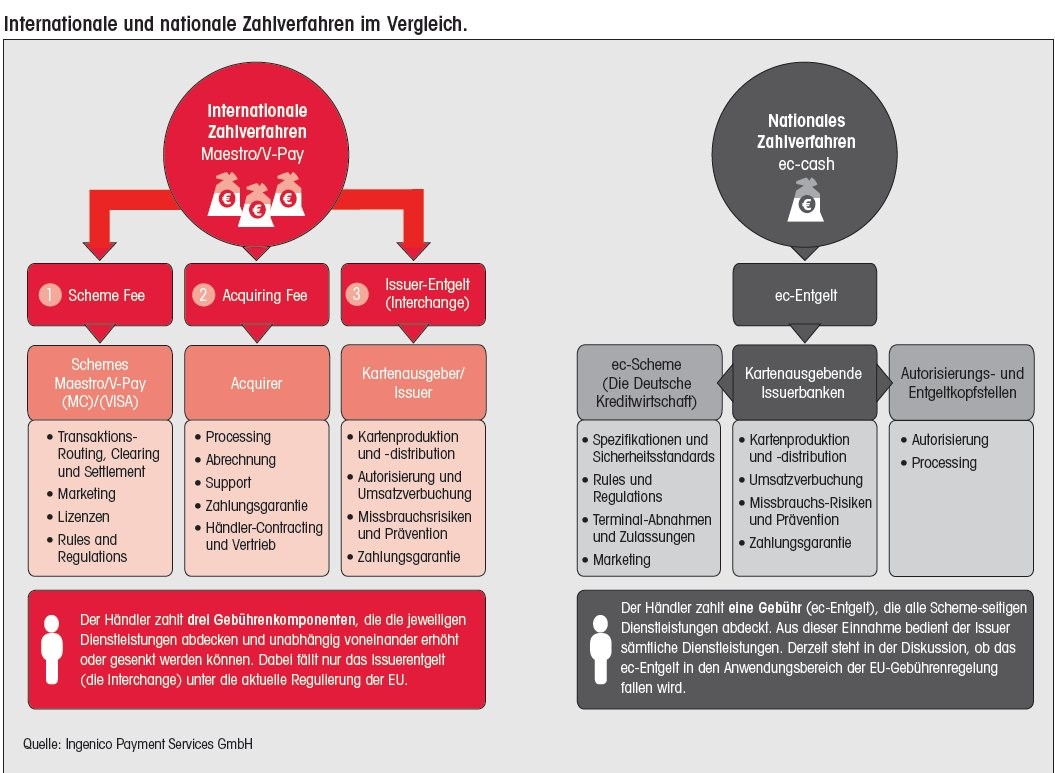

Die öffentliche Diskussion wird derzeit vom prozentualen Limit in der Gebührenregulierung für grenzüberschreitende Kartentransaktionen (0,2 Prozent pro Debit- und 0,3 Prozent pro Kreditkartentransaktionsbetrag) bestimmt. Dabei sind die Interbankenentgelte bei den internationalen Zahlverfahren nur eine Komponente der Gesamtgebühr, die Händler zu bezahlen haben. Hinzu kommen Gebühren an die Issuer, das heißt an Kartenorganisation wie Visa oder Mastercard. Sie decken Kosten für die Kartenproduktion und -distribution ab. Darüber hinaus fällt ein Disagio an, das Dienstleistungen wie Processing oder die Abrechnung enthält und Händler an den Acquirer zu entrichten haben. Da diese Gebühren nicht Gegenstand der EU-Verordnung sind und demnach keiner Regulierung unterliegen, ist der absolute Preis für Händler noch nicht abzusehen.

Eines steht jedoch fest: Der Wettbewerb unter den Zahlungsdienstleistern und Kartenorganisationen wird durch die entstehende Transparenz zunehmen, auch wenn die Regulierung einige Ausnahmen beinhaltet. So sind etwa Drei-Parteien-Systeme wie bei American Express oder sognannte Commercial-Cards wie Firmenkreditkarten von der Regulierung ausgenommen.

Besondere Gebührenstruktur nationaler Zahlverfahren berücksichtigen

Darüber hinaus wird derzeit diskutiert, inwieweit die nationalen Zahlverfahren - in Deutschland das ec-cash-Verfahren über Girocard sowie die elektronische Lastschrift (ELV) - von der Regulierung erfasst werden. Diese sehr verbreiteten und für Händler kostengünstigen Verfahren weisen keine unterschiedlichen Kostenelemente auf und wurden bisher einheitlich mit einer prozentualen Gebühr auf den Kaufpreis bepreist, etwa 0,3 Prozent im Fall der Girocard.

Um sicherzustellen, dass auch bei sehr kleinen Kaufbeträgen die Zahlungsdienstleister noch kostendeckend arbeiten können, gab es bislang eine fixe Preisuntergrenze, im Fall der Girocard acht Cent pro Transaktion. Mit dem ec-Entgelt werden alle Kosten der Netzbetreiber, Autorisierungsstellen und Issuerbanken von der Kartenproduktion und -distribution über das Processing und Clearing bis hin zur Betrugsprävention abgedeckt.

Bei der anstehenden nationalen Umsetzung der EU-Gebührenverordnung muss der deutsche Gesetzgeber unter Federführung des Bundesfinanzministeriums entscheiden, welche Gebührendeckel Girocard und ELV bekommen. Nach jetzigem Informationsstand ist für nationale Debitkartentransaktionen eine Deckelung von 0,2 Prozent im Rahmen eines gewichteten Durchschnitts für einen Übergangszeitraum von maximal fünf Jahren angedacht oder die Begrenzung der Entgelte auf maximal fünf Cent je Transaktion. Dieser Vorschlag wird auch vom Handelsverband Deutschland (HDE) befürwortet. Meiner Ansicht nach ist jedoch dringend anzuraten, die unterschiedlichen Preisstrukturen von nationalen und internationalen Zahlverfahren stärker zu berücksichtigen.

Existenz von Girocard und ELV bedroht

Wird der regulierte Endpreis für Händler bei Girocard und ELV in der Diskussion gleichgesetzt mit der regulierten Interchange bei den internationalen Zahlverfahren - obwohl letztere nur einen Teil der Händlergebühr darstellt -, könnten die Gebühren von Girocard und ELV auf ein nicht mehr kostendeckendes Level abgesenkt werden. Damit wären diese Zahlverfahren in ihrer Existenz bedroht.

Beispielsweise könnten sich die Banken fragen, ob das System unter diesen Konditionen weiterhin wirtschaftlich sinnvoll ist. Gleichzeitig könnten neue Abkommen mit Visa oder Mastercard an Attraktivität gewinnen. Die Folgen: Visa und Mastercard wären zwar in der Lage, ihre Marktstellung auszubauen, aber gleichzeitig verschwänden ec-cash und ELV in zirka sechs bis sieben Jahren vom Markt. Das ec- und das Kreditkartensystem funktionieren einfach unterschiedlich - und eine einheitliche Regulierung könnte ungewollte Folgen haben.

Ein Blick über die Grenzen lohnt sich: Belgien wollte 2006 das nationale Zahlverfahren Bancontact/Mister Cash einheitlich auf das internationale Maestro-Verfahren von Mastercard umstellen. In der Folge kam es zu einer deutlichen Preissteigerung bei Maestro, massiven Händlerprotesten und schließlich wurde die Umstellung rückgängig gemacht.

Fluch und Segen zugleich

Insgesamt ist das MIF-Regulierungsverfahren für Banken und Zahlungsverkehrsdienstleister Fluch und Segen zugleich:

- Fluch, weil es die Höhe der Gebühreneinnahmen drastisch beschränkt. Hier sollte der Regulator nicht in der Weise übersteuern, dass bestehender Wettbewerb vernichtet wird und keine Gewinnanreize für neue Marktteilnehmer mehr bestehen.

- Segen, weil die Regulierung die Kartenzahlung für Händler attraktiver macht, gerade auch im Vergleich mit der Cash-Zahlung. Die Kosten, die mit der Kartenzahlung verbunden sind, werden aus Sicht der Händler nachhaltig gesenkt.

Regulierung erweitert Akzeptanz für Kartenverfahren

Letztlich spielen jedoch bei der Verbreitung der Kartenzahlung zwei Einflussfaktoren eine Rolle: Die Bereitschaft des Händlers, der die Kartenzahlung ermöglicht, und der Wille des Konsumenten, mit Karte zu bezahlen.

Die Bereitschaft des Konsumenten hängt jedoch unter anderem davon ab, ob und wie seine Karte bepreist ist - gut abzulesen etwa an Diskussionen um Jahresgebühren. Durch die Deckelung der Interchange bricht den kartenherausgebenden Banken eine erhebliche Einnahmequelle weg. Die große Frage ist nun, wie sie diese Einbrüche künftig ausgleichen. Ein Weg besteht darin, Jahresgebühren anzuheben oder überhaupt erst zu erheben. Wenn die Gratis-Kreditkarte aber plötzlich 70 Euro im Jahr kostet, werden sicherlich einige Konsumenten ihre Karte zurückgeben. Ich denke aber nicht, dass Issuer ihre Verluste 1:1 an den Konsumenten weitergeben, da auch unter kartenherausgebenden Banken Wettbewerb besteht. Daher ist unter dem Strich eine deutliche Erweiterung der Akzeptanz für Kartenverfahren zu erwarten.

Der "War on Cash" speziell im traditionellen Barzahlungsland Deutschland setzt sich fort. Die breitere Akzeptanz ist für alle Beteiligten eine Chance - vorausgesetzt, dass jeder ein Stück vom Kuchen abbekommt. Dann wird um die Erschließung der bisher nicht bedienten Händler ein Wettbewerb entbrennen.

Innovationsfeld Payment: Speckgürtel gewinnt an Attraktivität

Indem Regulierung das Spielfeld der Zahlungsdienstleister stark verändert, beeinflusst sie auch indirekt den Mobile-Payment-Sektor. Angesichts des knapper werdenden Verteilungsspielraums in der Wertschöpfungskette durch die Regulierung müssen kommende Anbieter wie Apple Pay oder Android Pay und auch alle anderen Mobile-Payment-Verfahren Händlern und Nutzern einen Mehrwert bieten, um an anderer Stelle mitzuverdienen. Daher entwickeln sie Produkte im Bereich Convenience, Kundenakquisition und Kundenbindung. Beispielsweise können Händler und Endkunden in Großbritannien ab Juli Apple Pay verwenden und über das Bezahlsystem auch Gutscheine und Loyalty-Karten nutzen.

Produkte rund um das Kerngeschäft des Payments werfen perspektivisch attraktivere Gewinnmargen als der reine Zahlungsverkehr ab.

Durch die verbesserten technologischen Möglichkeiten werden die Spielräume für neue Services immer größer. Im Speckgürtel des Kernprodukts Payment bewegen sich unter anderem die Fintechs dieser Welt. Viele dieser Innovationen finden im Bereich Mobile Payment statt. Denn das Smartphone tragen die meisten Konsumenten bereits mit sich herum - mittlerweile häufiger als das Portemonnaie. Daher ist das Smartphone als Trägermedium prädestiniert.

Technologieimpulse fordern den Payment-Sektor zusätzlich heraus

Bei aller Technologie-Begeisterung darf man jedoch eines nicht vergessen: Der Konsument muss Verfahren akzeptieren und im Alltag nutzen wollen. Das gilt für den Bereich Mobile Payment genauso wie für die Kartenzahlung. Die User Experience ist das entscheidende Element. Es entstehen viele neue Ideen, weil sie technisch möglich sind - sie treffen aber nicht den Convenience-Nerv der breiten Masse. Darin liegt neben der Regulierung im Payment-Sektor künftig die viel größere Herausforderung.

Die Regulierung aber wird das Spielfeld der Zahlungsdienstleister auch in einem weiteren Punkt stark verändern: Bei verringerten Gewinnmargen spielt das insgesamt abgewickelte Zahlungsvolumen und damit die Größe der Dienstleister eine immer entscheidendere Rolle. Size matters, auch bei der Bewältigung neuer Technologieimpulse.

Hier hat der Zahlungsverkehr in den letzten Jahren eine enorme Dynamik gewonnen. Nur größere Zahlungsdienstleister werden es sich wirtschaftlich erlauben können, ständig neue Zahlarten und Services im und um das Payment herum zu integrieren und im Sinne des Kunden zu kombinieren. Sie sind für Innovatoren etwa im Bereich von Loyalty- oder Consumer Convenience geeignete Ansprechpartner und Multiplikatoren.

Dr. Markus Weber, Geschäftsführer, Ingenico Payment Services GmbH, Ratingen