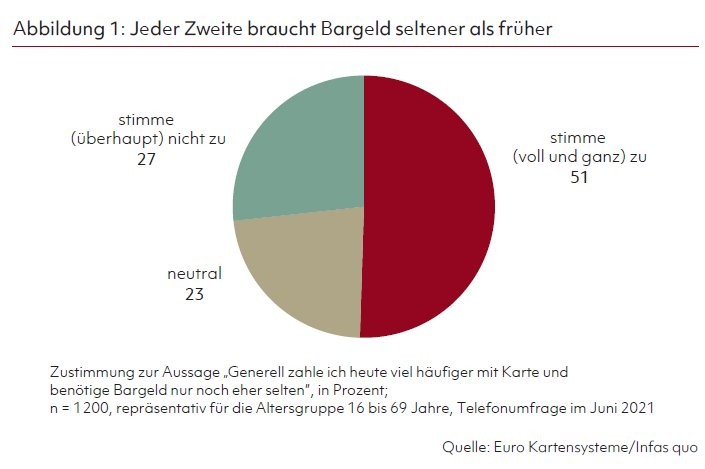

Das Bezahlen im Handel wird digitaler. Bargeld könnte zur Randerscheinung werden. Daher ist es angezeigt, jetzt die politischen Rahmenbedingungen zu setzen, um den Bargeldakteuren auch im schrumpfenden Markt langfristig Planungs- und Investitionssicherheit zu geben. Die Nutzung von Bargeld geht seit Jahren zurück. Inzwischen wird im stationären Einzelhandel über die Hälfte der Umsätze via Kartenzahlung getätigt.

Vollausstattung mit Zahlungsterminals kommt in Sicht

Durch Corona und dem Wunsch nach kontaktlosen Zahlungen hat der Anteil des unbar getätigten Umsatzes im vergangenen Jahr nochmals zugelegt. Wie das EHI Retail Institut ermittelt hat, wuchs der Anteil des unbar getätigten Umsatzes im Jahr 2020 um 5,6 Prozent und war damit viermal höher als in den zurückliegenden Jahren. Es zeigt sich also, dass sich der Trend zur unbaren Zahlung nochmals verstärkt hat. Derzeit kann nicht davon ausgegangen werden, dass sich dieser Pandemieeffekt wieder zurückbilden wird.

Ein zweiter Aspekt für das Wachstum unbarer Zahlung ist die Durchsetzung der kontaktlosen Zahlung - auch unabhängig von Corona. Die Kunden haben die Vorteile der NFC-Technologie erkannt und nutzen ihre Karten sowie zunehmend Smartphones zur kontaktlosen Zahlung. Das gilt auch für Kleinbeträge, die bislang noch zu großen Teilen in bar gezahlt wurden. Die deutsche Kreditwirtschaft hat bekanntgegeben, dass im vergangenen Jahr bereits 64 Prozent aller Girocard-Transaktionen kontaktlos erfolgten (nach 22 Prozent 2019).

Die Entwicklungen vom Bargeld zur unbaren Zahlung sind also insgesamt auf ein verändertes Kundenverhalten zurückzuführen. Wie auch in anderen Ländern, darunter insbesondere in den Nordics zu beobachten, vollzieht sich auch in Deutschland der Wandel in eine zunehmend digitale Welt. Verbraucher übertragen Erfahrungswerte des Online-Einkaufes auf den stationären Handel und nehmen neue Technologien an.

Sinnfrage nach der Zukunft des Bargeldkreislaufs

Handelsunternehmen ziehen mit und bieten die gewünschten Zahlungsarten an. Inzwischen nähert sich der klassische Einzelhandel einer Vollausstattung mit Zahlungsterminals an. Zeiten, in denen Kunden vergebens nach Kartenzahlungen fragten oder diese erst ab einem bestimmten Betrag nutzen durften, sind vorbei. Händler müssen heute befürchten, Umsätze zu verlieren, wenn sie nicht die von ihren Kunden präferierten Zahlarten anbieten. Was im E-Commerce schon lange zur Pflicht gehört, wird im stationären Handel zunehmend zur Kür. Bestes Beispiel ist die Akzeptanz eher exotischer Systeme wie Alipay oder Wechat-Pay an vielen Kassen, die auf chinesische Kunden warten.

Insofern verhält sich der Handel neutral in der Frage nach der bevorzugten Zahlart. Eine zunehmende Zahl an Akzeptanzstellen mit neuen und alten Zahlungsarten (egal ob mobil oder per Karte) geht einher mit dem Erhalt der Barzahlung. Es stellt sich aber bei einer weiteren Abnahme des Bargeldaufkommens durchaus die Sinnfrage nach einer weiteren Aufrechterhaltung eines effizienten Bargeldkreislaufes.

Der Bargeldaufwand wird hinterfragt werden müssen

Vor dem Hintergrund des Rückzugs vieler Banken aus der Fläche und der Einstellung beziehungsweise Verteuerung von Bargelddienstleistungen (wie Wechselgeldangebot und Bareinzahlungen) sind die Herausforderungen für den Handel erkennbar: Wie kann mit sinkenden Bargeldmengen und steigenden Kosten dem Wunsch nach Barzahlung auch künftig weiterhin entsprochen werden? Hier ist auch die Politik gefragt und muss Lösungen aufzeigen, wenn langfristig der gesellschaftliche Wunsch nach Barzahlung besteht.

Noch ist das Bargeldhandling sowohl bei großen Filialisten als auch bei kleinen und mittelgroßen Handelsunternehmen ein wichtiger und unverzichtbarer Geschäftsprozess, der mit entsprechenden Aufwendungen verbunden ist. Die Bargeldlogistik bei vielen kleinen und mittleren Unternehmen wird heute hauptsächlich über regionale Bankfilialen abgewickelt. Größere und filialisierte Unternehmen stützen sich dagegen eher auf Wertdienstleister, die die Versorgung mit Wechselgeld und die Entsorgung der Bareinnahmen sowie die Wertstellung bei der Bundesbank sicherstellen.

In der Summe ist die Bargeldakzeptanz heute ein eingespielter und bewährter Prozess, bei dem alle Akteure entsprechende Rollen übernehmen. Wie beschrieben hält aber der Trend zur Kartenzahlung weiter an und früher oder später wird der Bargeldaufwand in Bezug auf seine Notwendigkeit hinterfragt werden müssen. Das wirtschaftliche Umfeld bringt bereits heute einige Herausforderungen mit sich.

- Immer mehr Bankfilialen werden geschlossen, das Angebot von Bargelddienstleistungen für Geschäftskunden wird eingestellt. Andere Filialen begrenzen ihr Angebot oder setzen beinahe prohibitiv hohe Preise für Bargelddienstleistungen.

- Gleichzeitig konzentriert sich die Kreditwirtschaft auf unbare Zahlarten. Dies lässt vermuten, dass Banken sich nur allzu gerne lieber heute als morgen vom Bargeld verabschieden wollten.

Negatives politisches Umfeld gegenüber Bargeld

Hinzu kommt, dass das politische Umfeld gegenüber dem Bargeld eher negativ geprägt ist. Verschärfte Geldwäscheregelungen, Diskussionen über geringe Bargeldobergrenzen oder die Abschaffung des 500-Euro-Scheins legen einen gewissen Vorbehalt der Politik gegen das Bargeld nahe. Teilweise muss gar der Eindruck entstehen, dass Bargeld ein Negativimage zugeschrieben werden soll und Barzahler damit an den Rand der Illegalität gedrängt werden.

Bargeldhandling wird also teurer, die politische Akzeptanz wird zunehmend infrage gestellt und die Nachfrage nach Barzahlung seitens der Kunden sinkt. Effizientes Bargeldhandling bei sinkenden Mengen und vor dem Hintergrund der zunehmend effizienter werdenden unbaren Alternativen muss daher langfristig im Handel neu bewertet werden, Investitionen müssen vor diesem Hintergrund gut überlegt werden.

Der Handel braucht Planungssicherheit

Der Handel braucht daher Planungssicherheit über die weitere Entwicklung des Bargelds. Eine intensive gesellschaftliche Diskussion sollte darüber geführt werden, wieviel Bargeld in Zukunft nötig ist und wer die Lasten hierfür trägt.

Zur Aufrechterhaltung und Steigerung eines effizienten Bargeldkreislaufes könnten folgende Punkte beitragen:

- Technologische Weiterentwicklungen sowie die Automatisierung sollten intensiv gefördert werden. Es besteht Effizienzsteigerungspotenzial im Bargeldhandling, das in Verbindung beispielweise mit standardisierten und modularen Einwurf-Tresoren mit automatischer Gutschrift und Transportverfolgung, Ein-Mann-Logistik sowie der Trennung von Banknotenentsorgung und Münzgeldbeschaffung gesamtheitlich betrachtet werden muss. Wertdienstleister benötigen Planungssicherheit und nötigenfalls Unterstützung beim Aufbau neuer Infrastrukturen.

- Die Kreditwirtschaft muss als wichtiger Bargeldakteur ihre Verantwortung im Bargeldkreislauf wahrnehmen und darauf verpflichtet werden. Dabei kann der Handel Dienstleistungen wie die Bargeldauszahlung am PoS durchaus teilweise übernehmen. Das bislang aus Service-Gründen bei vielen Händlern angebotene, aber kostentreibende Cashback darf dabei allerdings nicht als gegeben angesehen werden. Vielmehr müssen bei einer Ausweitung des Service anfallende Kosten der Kartenzahlung übernommen und sonstige Aufwendungen wie Beschaffung, Versicherung und Gefahrenabwehr ausgeglichen werden.

- Die gesetzlichen Rahmendbedingungen sollten angepasst werden. Beispielsweise könnte die Vereinfachung des sogenannten kleinen Bargeldkreislaufs erfolgen, die Zwischenschaltung von Zahlungsinstituten bei der (Neu-)Ausgabe von Münzen sollte überprüft werden. Zudem sollte die Münzprüfverordnung auf ihre Notwendigkeit überprüft und gegebenenfalls abgeschafft werden.

- Die Bundesbank sollte Optionen zur Effizienzsteigerung prüfen. Dabei kann beispielsweise auch eine Entscheidung getroffen werden, wieder mehr Aufgaben selbst zu übernehmen und sich auf die Anforderungen des Endnutzermarktes einzustellen, anstatt sich auf die Rolle des Großhändlers zu beschränken.

Keine Verpflichtung zur Bargeldakzeptanz

Eine Verpflichtung zur Bargeldakzeptanz ist allerdings nicht zielführend und kann zu hohen Kosten ohne Nutzen führen. Eine differenzierte Betrachtung ist daher notwendig: Wo muss Bargeld weiterhin als Korrektiv oder Kriseninstrument agieren, wo wird es verzichtbar? Im Fokus muss daher die Frage nach der Notwendigkeit von Bargeld als Transaktionskasse stehen.

Die Entwicklung wird aber auch abseits der eigentlichen Zahlungsmittel weitergehen. Der klassische Checkout an einer Kassenzone wird bereits infrage gestellt und durch digitale Lösungen ersetzt. Zwar handelt es sich hierbei regelmäßig noch um Experimente und Piloten. Aber es wird deutlich, dass hier Entwicklungspotenzial liegt. Die ungeliebte Kassenschlange, das unproduktive Warten bis zum Abkassieren steht zur Disposition. Daran orientieren sich auch die Zahlungssysteme und bieten bereits heute teilweise Schnittstellen und Applikationen an, die Handelsunternehmen in ihre eigenen Checkout-Lösungen einbauen können.

Die Politik muss unterstützen

Letztendlich werden wir eine Entwicklung des stationären Handels hin zu mehr Convenience und Bequemlichkeit sehen. Der Bezahlvorgang wird zunehmend digital und gerät dabei immer mehr in den Hintergrund zugunsten von Mehrwerten.

Bargeld hat hier die deutlich schlechteren Voraussetzungen und muss sich neu erfinden. Kosteneffizienz aus Handelssicht und Anonymität aus Verbrauchersicht könnten dabei die entscheidenden Treiber sein. Die Politik muss dabei aber unterstützen und geeignete Rahmenbedingungen setzen, um langfristig die Wahlmöglichkeit zu erhalten.