In Zeiten kontinuierlich steigender Wettbewerbsintensität zählen integrierte Angebote für die Industrie und insbesondere für den Maschinenbau zunehmend zu den wettbewerbsdifferenzierenden Faktoren. Herstellerverbundene Absatzfinanzierungsangebote stellen einen zentralen Schlüssel für den Aufbau kundenorientierter Lösungsangebote dar und dienen gleichzeitig einer Steigerung und Verstetigung des Absatzes der Kernprodukte. Die deutsche Automobilindustrie stellt dies gerade im Businessto-Business-Geschäft seit Jahrzehnten mit stetig wachsendem Erfolg unter Beweis, so zum Beispiel bei Nutzfahrzeugen.

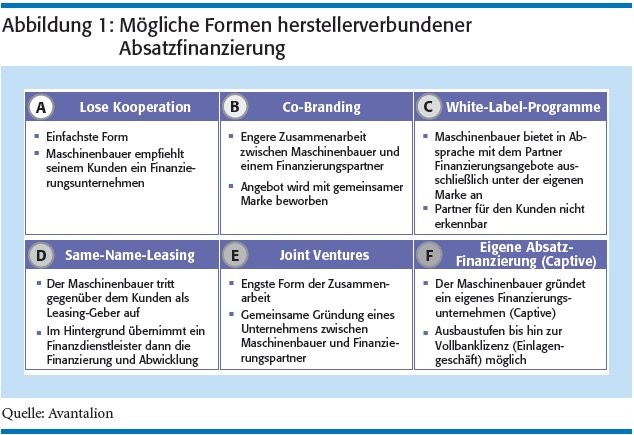

Wenn sich in jüngster Zeit ebenso im Maschinenbau der Trend hin zum Aufbau herstellerverbundener Absatzfinanzierungsangebote verstärkt, verwundert das insofern nicht. Prominentestes Beispiel der jüngsten Zeit war der schwäbische Laserspezialist Trumpf, der im Jahr 2014 sogar als erster deutscher Maschinenbauer eine eigene Vollbanklizenz erhielt.1) Aber nicht immer empfiehlt sich gleich die Gründung einer eigenen Bank. Es existiert eine Vielzahl an möglichen Varianten und Kooperationslösungen, die es Maschinenbauern ermöglichen ihren Kunden im In- und Ausland proaktiv geeignete Finanzierungs- und Leasing-Lösungen anzubieten (vgl. Abbildung 1, Seite 164).

Kundenbindung im Produktlebenszyklus

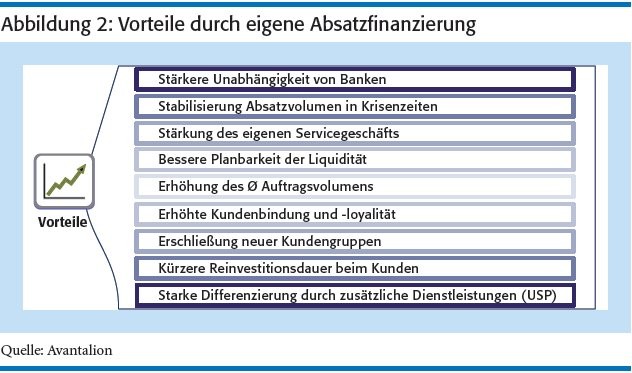

Die Vorteile herstellerverbundener Absatzfinanzierungsinstrumente liegen auf der Hand, wie die Abbildung 2, Seite 164, veranschaulicht. Hersteller behalten den Kontakt zu ihrer Maschine und ihrem Kunden über den gesamten Lebenszyklus hinweg und können zum Beispiel das Ersatzteil- und Servicegeschäft als integralen Bestandteil ihrem Produktangebot hinzufügen. Finanzierungslösungen erhöhen die Kundenbindung und in der Regel den Auftragswert, da Kunden bei einer Finanzierung zu höherwertigen Ausstattungsvarianten tendieren. Integrierte Lösungen mit Finanzierungs- und Servicekomponenten ermöglichen eine deutliche Differenzierung vom Wettbewerb. Gerade kleine und mittelständische Kunden müssen sich nicht selber um hohe Kredite zur Finanzierung der Investitionen bemühen, sondern profitieren von monatlichen Raten, die direkt in die Betriebsausgaben gehen (OPEX2) ).

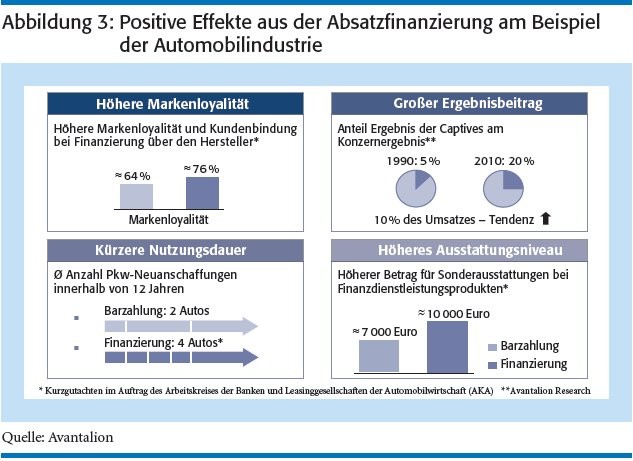

Das Finanzierungsgeschäft gestaltet sich meist hoch profitabel, wie ein Blick auf die konzerneigenen Autobanken eindrucksvoll unterstreicht (siehe Abbildung 3). Allerdings haben zum Beispiel auch die Finanzdienstleistungstöchter von BMW, Daimler, Volkswagen und so weiter einmal klein begonnen. Trotz der unbestreitbaren Vorteile eines eigenen Absatzfinanzierungsangebots und der immer umfangreicheren Beispiele aus der eigenen Branche, schieben viele Maschinenbauunternehmen das Thema weiter vor sich her. Die Gründe dafür kommen meist vielfältig daher:

- der Absatz läuft aktuell auch ohne eigenes Finanzierungsangebot gut;

- man ist sich unsicher, was die finanziellen Voraussetzungen anbelangt;

- man befürchtet eine Flut von Leasing-Rückläufern.

Oft fehlt es an der relevanten Expertise im eigenen Haus, um sich intensiver mit dem Thema auseinanderzusetzen. Und wenn alle Stricke reißen, greift man eben bei jedem Projekt neu auf unabhängige Leasing-Gesellschaften und die Hausbanken zurück, selbst wenn die unterschiedlichen Interessenlagen der Beteiligten in der Praxis oft zu Problemen führen. Und dies vor allem aus Sicht der produzierenden Unternehmen.

Chancen und Risiken individuell beurteilen

Zudem gibt es beim Thema herstellerverbundene Absatzfinanzierung keine Standardlösungen. Der passgenaue Ansatz muss individuell auf die Voraussetzungen und Bedürfnisse des jeweiligen Herstellers, seine Absatzmärkte und zum Beispiel das Maschinen-Nutzungsverhalten seiner Kunden zugeschnitten werden. Dabei gilt: Ein höherer Aufwand beziehungsweise eine komplexere Angebotsform bringt in der Regel einen höheren Nutzen für den Hersteller (siehe Abbildung 4, Seite 165).

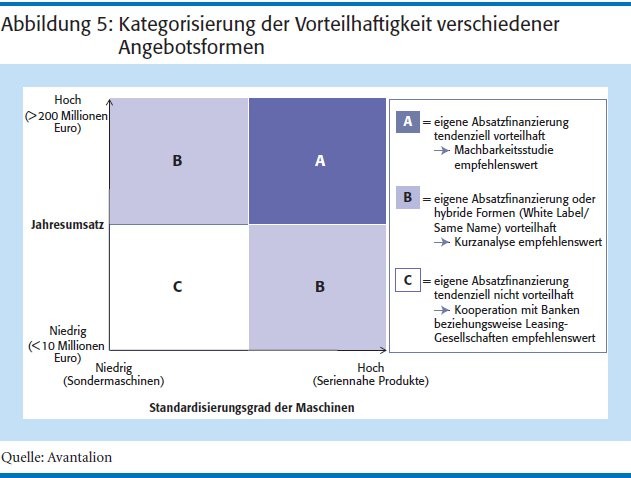

Vielfältigen Vorteilen stehen also umfangreiche Herausforderungen und komplexe Fragestellungen gegenüber, die allerdings keinen Hinderungsgrund darstellen sollten, einen verstärkten Einsatz geeigneter Absatzfinanzierungsinstrumente genauer zu analysieren. Für Unternehmen mit einem jährlichen Umsatz von mindestens 100 Millionen Euro und relativ seriennahen Produkten empfiehlt sich eine intensivere Auseinandersetzung mit dem Thema (vergleiche Abbildung 5) in ganz besonderem Maße.

Die Frage, ob herstellerverbundene Absatzfinanzierungsinstrumente langfristig die Unternehmensposition und Ertragssituation stärken können, ist individuell zu beantworten und sollte, wie die Erfahrung zeigt, auf der Agenda der strategischen Unternehmensführung stehen und nicht nur aus Vertriebs- oder Finanzsicht bewertet werden.

Ein Thema für CEO und CFO

Bei der Bestimmung der jeweils individuell am besten geeigneten Form der Absatzfinanzierung kann es von großem Vorteil sein, sich externe Unterstützung ins Haus zu holen. Die präzise Beantwortung der zentralen Fragen erfolgt damit auf Basis neutraler Fachexpertise und relevanter Praxiserfahrung:

- Welche Form der Absatzfinanzierung passt zur Unternehmensgröße, zum Produktportfolio und den vorrangigen Absatzmärkten?

- Welche Implikationen haben die unterschiedlichen Formen der Absatzfinanzierung auf die Liquidität, die Gewinn- und Verlustrechnung (GuV) und die Bilanz?

- Welche Voraussetzungen müssen erfüllt sein, um Absatzfinanzierungsangebote erfolgreich in den eigenen Vertrieb zu integrieren und mit Serviceprodukten zu verknüpfen?

- Wie sieht eine effektive Vorgehensweise zur Implementierung der unterschiedlichen Angebotsformen aus?

- Welche potenziellen Kooperationspartner stehen zur Verfügung, und wie sind diese zu bewerten?

Die Erfahrung bei der internationalen Projektierung und Implementierung unterschiedlichster Formen der Absatzfinanzierung bis hin zum Aufbau unternehmenseigener Banken, sogenannter Captives, zeigt: Diese Kernfragen lassen sich bei einem fokussierten Vorgehen in der Regel in einem überschaubaren Zeithorizont eindeutig beantworten.

Hersteller von hochwertigen Investitionsgütern, die ihre Wettbewerbsvorteile im Markt langfristig sichern wollen, werden nicht umhin kommen, sich intensiver mit dem Thema herstellerverbundene Absatzfinanzierung auseinanderzusetzen. Gerade jetzt - aus einer Position der Stärke heraus - ist dabei für viele Unternehmen der geeignete Zeitpunkt.

1) http://www.trumpf.com/nc/de/presse/pressemitteilungen/pressemitteilung/recuid/267533.html

2) Operational Expenditures (OPEX).

Sebastian Pfeifle, Berlin, ist Vorstand und Partner der Avantalion Consulting Group mit Verantwortung für die Bereiche Automobilbanken und Maschinenbau. Zuvor war er viele Jahre leitende Führungskraft bei einer der weltweit größten herstellerverbundenen Autobanken.E-Mail: sebastian.pfeifle[at]avantalion[dot]deThomas Grözinger, Hamburg, ist Partner der Avantalion Consulting Group mit Verantwortung für die Maschinenbaubranche. Zuvor war er viele Jahre in verschiedenen Managementfunktionen bei einem internationalen Maschinenbaukonzern tätig.E-Mail: thomas.groezinger[at]avantalion[dot]de