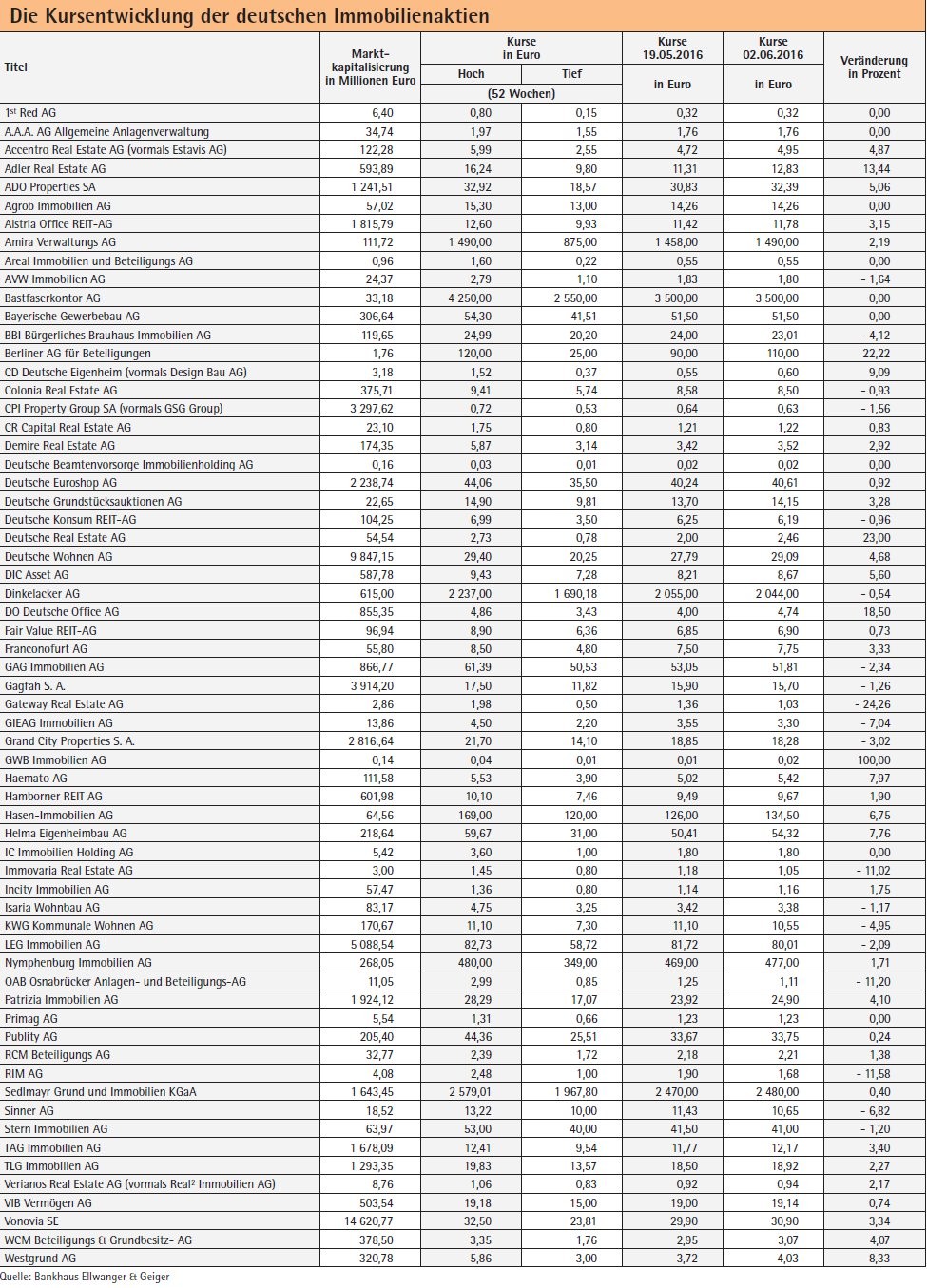

Tendenz

China stand in den vergangenen Tagen im Fokus der Anleger. Die Außenhandelsdaten fielen durchaus gemischt aus. Auf der einen Seite schrumpften die Exporte um 4,1 Prozent und damit stärker als erwartet. Bei den Importen erwarteten Experten ein Minus von sechs Prozent - sie sanken aber nur um 0,4 Prozent. Dennoch rechnet Chinas Zentralbank weiter tapfer mit einem Wachstum im laufenden Jahr von 6,8 Prozent. Von Wachstum spricht auch US-Notenbankchefin Janet Yellen. Sie geht davon aus, dass die Konjunktur moderat an Fahrt gewinne. Gesetzt diesen Fall seien schrittweise Anhebungen der Zinsen angemessen. Äußerungen, wonach eine Erhöhung "in den kommenden Monaten" anstehe, wiederholte sie jedoch nicht. Experten gehen derweil von einer Leitzinserhöhung im September aus. Definitiv schon jetzt erhöht hat sich der Ölpreis. Die Nordseesorte Brent und die amerikanische Sorte West Texas Intermediate (WTI) legen moderat zu und bewegen sich auf dem Niveau von Oktober 2015. Aufwind spürt auch der Dimax und bewegt sich um die Marke von 107 Punkten. Auf breiter Front boomt der deutsche Immobilienmarkt weiter. Experten sehen ein immer stärker wachsendes Interesse ausländischer Investoren auf dem deutschen Markt. Insbesondere Asiaten suchen über hiesige Immobilienmakler immer intensiver nach Renditeobjekten und sind mittlerweile bereit, Billionen zu investieren. dro

Kaufen, Halten, Verkaufen

Baader erhöht Kursziel für TAG

Eine Anhebung des Kursziels von 10 auf 12,40 Euro hat die Baader Bank für TAG Immobilien vorgenommen. Die Einstufung beließ sie jedoch auf "Halten". Sowohl das starke operative Ergebnis im ersten Quartal, als auch die weiteren Aussichten im Jahresverlauf stimmen die Analysten zuversichtlich. Andererseits sei die Bewertung des Substanzwertes ausgereizt. Das Renditepotenzial der Aktie liege unter 10 Prozent.

Bewertungsgewinne für Deutsche Euroshop erwartet

Warburg Research hat das Kursziel für Deutsche Euroshop nach Zahlen für das erste Quartal 2016 von 42,20 auf 42,30 Euro angehoben und die Einstufung auf "Halten" belassen. Obgleich Überraschungen ausgeblieben, rechnen die Analysten dank höherer Bewertungen von noch nicht vollständig konsolidierten Einkaufszentren mit einer Steigerung des diesjährigen Vorsteuergewinns.

Berlin: Gutes Pflaster für Deutsche Wohnen ...

Die Baader Bank hat ihre Kaufempfehlung für die Aktie der Deutsche Wohnen AG bestätigt. Das Kursziel hob sie aber von 29 auf 32 Euro an. Die Wohnungsgesellschaft sollte in der Lage sein, den Wert ihres Portfolios im ersten Halbjahr wieder stark zu erhöhen. Vor allem die Dynamik im Berliner Markt, wo Deutsche Wohnen 70 Prozent seines Portfolios hält, dürfte dabei dienlich sein. Baader lobt die gute Finanzierungs- und Kapitalstruktur des Unternehmens und erwartet im Jahresverlauf eine Steigerung der operativen Kennziffer (FFO) um 16 Prozent.

... und für Ado Properties

Die Schweizer Großbank UBS hat das Kursziel für Ado Properties von 33 auf 36 Euro angehoben und die Einstufung auf "Buy" belassen. Der Vermieter von Wohnungen und Gewerbeflächen aus dem S-Dax überzeuge mit seinem Fokus auf Berlin.

Kursziel des Marktführers gesenkt

Société Générale hat das Kursziel für Vonovia von 37 auf 35 Euro gesenkt, die Einstufung aber auf "Kaufen" belassen. Der deutsche Wohnimmobilienmarkt hat laut der jüngsten Branchenstudie der französischen Großbank bereits im vergangenen Jahr deutlich mehr abgeworfen als der europäische Markt und bleibt erste Wahl. Mit Blick auf die Häuserpreisdynamik, Profitabilität und Wachstumstreiber favorisieren die Analysten Vonovia und Deutsche Wohnen. Für Vonovia spreche insbesondere die nationale Marktführerschaft.