Während es in den vorangegangenen Jahrzehnten zunächst darum ging, die "Naturgesetze" der Grundstückswertermittlung zu formulieren, die Anforderungen marktkonformer Immobilienbewertung zu definieren, darauf aufbauend marktkonforme Bewertungsmodelle zu entwickeln, die Gesetzmäßigkeiten des deutschen Immobilienmarkts zu analysieren und daraus Referenzmodelle für die benötigten erforderlichen Daten der Wertermittlung abzuleiten und abschließend die Grundsätze der Modellkonformität zu normieren, geht es nun vorrangig darum, dass die Ergebnisse der Wertermittlungsverfahren (im statistischen Sinne) hinreichend sicher sein sollen.

In den vergangenen Jahrzehnten bestanden bei der Erfüllung dieser Anforderung an marktkonforme Immobilienbewertungen insbesondere folgende Probleme: Es standen zu wenig hinreichend geeignete Stichproben für die statistisch sichere Ermittlung von Marktdaten zur Verfügung. Über lange Zeit fehlten die technischen Möglichkeiten, große Datenmengen mit vertretbarem Aufwand auszuwerten. In jüngster Zeit ändert sich diese Situation insbesondere für den Bereich der Standardimmobilien rasant. Dies liegt vor allem an dem gestiegenen Bedarf statistisch gesicherter Marktdaten und Bewertungen.

Erhöhter Bedarf für statistisch gesicherte Marktdaten

Das Bundesverfassungsgericht hatte 2006 1) die Grundbesitzbewertung zur Bestimmung der Erbschafts- und Schenkungssteuer in umfassender Weise als verfassungswidrig beanstandet. Es hatte insbesondere festgestellt, dass die Grundbesitzwerte für bebaute Grundstücke zwischen weniger als 20 und über 100 Prozent des gemeinen Werts liegen und somit eine so große Streubreite aufweisen, dass der Bewertung Zufälliges und Willkürliches anhaftete, ohne dass dies als Folge einer zulässigen Typisierung verfassungsrechtlich hinnehmbar ist.

Der Gesetzgeber hat im Hinblick auf diese Entscheidung durch das Erbschaftssteuerreformgesetz vom 24. Dezember 2008 die Grundbesitzbewertung für die Erbschafts- und Schenkungssteuer neu geregelt. Die Finanzämter müssen nun den zu versteuernden Grundbesitz mit typisierenden Methoden - also mit einer vereinfachten Wertermittlung - möglichst verkehrswertnah bewerten. Dies geht nur, wenn hierfür die benötigten Marktdaten mit hoher Qualität einheitlich für ganz Deutschland zur Verfügung stehen.

Insbesondere infolge Basel II und Basel III haben die regulatorischen Anforderungen an die kreditwirtschaftliche Wertermittlung stark zugenommen. Somit gehören auch hier die extrem vereinfachenden Methoden zur Bestimmung des Beleihungswerts, wie beispielsweise das Kaufpreisverfahren2), weitgehend der Vergangenheit an. Immer mehr Kreditinstitute legen ihren Bewertungen die Regularien der Beleihungswertermittlungsverordnung zugrunde.

Hiernach müssen auch wohnwirtschaftlich genutzte Immobilien3) mittels Ertrags-, Sach- oder Vergleichswertverfahren bewertet werden. So sind allein in diesem Bereich jährlich über eine Million Immobilienbewertungen möglichst effizient aber dennoch sicher vorzunehmen. Hierfür werden flächendeckend für ganz Deutschland geeignete Marktdaten benötigt.

Verbesserte Struktur der Gutachterausschüsse

Seit über 50 Jahren sammeln die Gutachterausschüsse für Grundstückswerte in Deutschland jeden einzelnen Kaufpreis und leiten hieraus im Rahmen ihrer Möglichkeiten die für die Wertermittlung benötigten erforderlichen Daten ab. Hierbei besteht zumeist das Problem, dass aufgrund der oft kleinräumigen Struktur der Gutachterausschüsse4) eine statistisch gesicherte Auswertung der Daten kaum möglich ist. Nur wenige Gutachterausschüsse verfügen über hinreichend geeignete Kaufpreisstichproben, um mit statistischen Methoden die für Wertermittlungen erforderlichen Daten gesichert zu ermitteln.

Zudem kennen die Gutachterausschüsse in den wenigsten Fällen den kaufzeitpunktnahen Zustand der Immobilie5). Der Gesetzgeber hat das erstgenannte Problem erkannt und deshalb im Rahmen der Erbschaftsteuerreform im Baugesetzbuch die Grundlage für eine Lösung des Strukturproblems geschaffen. Außer bei den Stadtstaaten sind seit dem 1. Juli 2009 in jedem Land Obere Gutachterausschüsse oder Zentrale Geschäftsstellen zu bilden. Deren Aufgabe ist es insbesondere überregionale Auswertungen und Analysen des Grundstücksmarktgeschehens zu erstellen. Leider haben noch nicht alle Länder diese Regelung umgesetzt.

Die Länder, die über einen Oberen Gutachterausschuss oder eine Zentrale Geschäftsstelle verfügen, sind nun grundsätzlich in der Lage, alle Kaufpreise ihres Landes in einer zentralen Datenbank zusammenzuführen und so für statistisch gesicherte Auswertungen hinreichend große und geeignete Stichproben zu gewinnen. Viele Länder verfügen jedoch derzeit noch nicht über eine solche "Zentrale Kaufpreissammlung (ZKS)" und müssen diese zunächst beschaffen. So hat beispielsweise das Land Nordrhein-Westfalen 2013 die Entwicklung einer solchen ZKS ausgeschrieben und Sprengnetter hierfür den Zuschlag erteilt.

Darüber hinaus hat sich 2007 erstmals eine Gruppe von Vertretern des amtlichen Gutachterausschusswesens aus mehreren Bundesländern zu einem Erfahrungsaustausch mit dem Ziel getroffen, die in den einzelnen Ländern vorliegenden Daten der Gutachterausschüsse zusammenzuführen, hieraus bundesweite Aussagen über den Immobilienmarkt zu entwickeln und die Ergebnisse erstmalig in einem Immobilienmarktbericht Deutschland zu veröffentlichen. Dieser Arbeitskreis hat sich inzwischen als Arbeitskreis der Gutachterausschüsse und Oberen Gutachterausschüsse in Deutschland (AK-OGA) etabliert. Ihm gehören die Vorsitzenden der Oberen Gutachterausschüsse oder von den Ländern beauftragte Bedienstete aus der amtlichen Wertermittlung an. Mittlerweile sind dort alle Bundesländer vertreten.

Dennoch: Erst wenn die Strukturprobleme in ganz Deutschland gelöst sind und alle Länder über eine geeignete Zentrale Kaufpreissammlung verfügen wird es möglich sein, dass die Gutachterausschüsse flächendeckend für ganz Deutschland die benötigten Marktdaten mit hinreichender Qualität bereitstellen. Dies wird sicherlich noch eine Weile dauern.

Da die Gutachterausschüsse derzeit noch nicht in der Lage sind, flächendeckend für ganz Deutschland die dringend benötigten Marktdaten mit der erforderlichen Qualität bereitzustellen, entwickeln sich in der Wirtschaft Parallelwelten. Hierbei haben sich zwei Herangehensweisen herausgebildet.

Entwicklung von Parallelwelten

Die einen werten Angebotsdaten, die anderen Kaufpreise aus. So hat beispielsweise Immobilienscout 24 eine so genannte "Transparenzoffensive der Immobilienwirtschaft" ins Leben gerufen, die sich die Ziele gesetzt hat, die Immobilienpreisbeobachtung in Deutschland nachhaltig zu verbessern und Systeme und Methoden zu entwickeln, welche die gestiegenen Anforderungen an die Immobilienbewertung erfüllen.

Hierzu werden insbesondere die vom Immobilienscout 24 gesammelten Angebotsdaten ausgewertet. Die gewonnenen Erkenntnisse sind zwar für die Immobilienwirtschaft wertvoll. Für eine vorschriftenkonforme Marktwertermittlung sind diese jedoch kaum zu gebrauchen. So schreiben die ImmoWertV und auch die darauf aufbauenden Richtlinien expressis verbis vor, dass die Marktdaten (Sachwertfaktoren, Liegenschaftszinssätze, Vergleichsfaktoren) aus realisierten Kaufpreisen abzuleiten sind.

Im Bereich der Kreditwirtschaft setzt man auf die Auswertung von Kaufpreisen und baut hierzu Transaktionsdatenbanken auf. So sammelt beispielsweise der Verband der Pfandbriefbanken (vdp) seit 2004 die objektbezogenen Angaben über gehandelte Immobilien in Deutschland in einer solchen Datenbank. Die Angaben erhält der Verband von einigen seiner Mitgliedsinstitute, die diese im Rahmen ihres Kreditgeschäfts erheben. Die Ergebnisse dieser Auswertungen werden jedoch nur den Mitgliedsinstituten bereit gestellt, die die objektbezogenen Angaben in die Datenbank einspeisen. Es handelt sich also um ein geschlossenes System.

Auch Sprengnetter beschreitet den Weg der Kaufpreisauswertung und sammelt deutschlandweit seit 2008 im verstärkten Maße diese Angaben über gehandelte Immobilien. Die Ergebnisse dieser Analysen stellt Sprengnetter jedoch allgemein beispielsweise in Form von objektartspezifischen adressbezogenen Sachwertfaktoren, Liegenschaftszinssätzen und Vergleichsfaktoren zur Verfügung.6) In den letzten Jahrzehnten wurden die erforderlichen Marktdaten - wenn überhaupt - nur für einzelne Regionen oder als Bundesdurchschnitt bereitgestellt. Diese Daten basierten oft auf sehr unterschiedlichen Modellen und waren deshalb zumeist nicht vergleichbar. Durch die Neustrukturierung der Gutachterausschüsse und die Zentralisierung der Datensammlung und -auswertung sowie die Normierung der Bewertungsmodelle ändert sich diese Situation grundlegend. In Zukunft stehen immer mehr Daten flächendeckend für ganz Deutschland zur Verfügung, die mit hinreichender Sicherheit aus geeigneten Kaufpreisstichproben auf der Grundlage einheitlicher Modelle abgeleitet worden sind.

Anforderungen an aussichtsstarke Marktdaten

So basieren beispielsweise die von Sprengnetter im Internet veröffentlichten adressbezogenen Marktdaten (Sachwertfaktoren, Liegenschaftszinssätze und Ver gleichsfaktoren) auf den von Sprengnetter entwickelten Referenzund Gesamtmodellen. Jährlich werden über 130 000 Kaufpreise ausgewertet, die ins Verhältnis zu den in obigen Referenzmodellen ermittelten jeweiligen Verfahrensergebnissen gesetzt werden. Für viele dieser Objekte liegen die Objektdaten von Außen- und Innenbesichtigungen vor, die kaufzeitpunktnah erhoben werden. Ergänzend werden die aggregierten Daten der Gutachterausschüsse - wenn möglich - auf ein einheitliches Modell umbasiert und in die Auswertung einbezogen.

Die Validierung der Daten erfolgt unter anderem durch 70 Sprengnetter-Expertengremien, die jeweils mit neun von Sprengnetter ausgebildeten und qualifizierten Sachverständigen besetzt sind. Diese bringen den erforderlichen intersubjektiven Sachverstand sowie ihre örtliche Marktkenntnis in die Auswertungen mit ein.

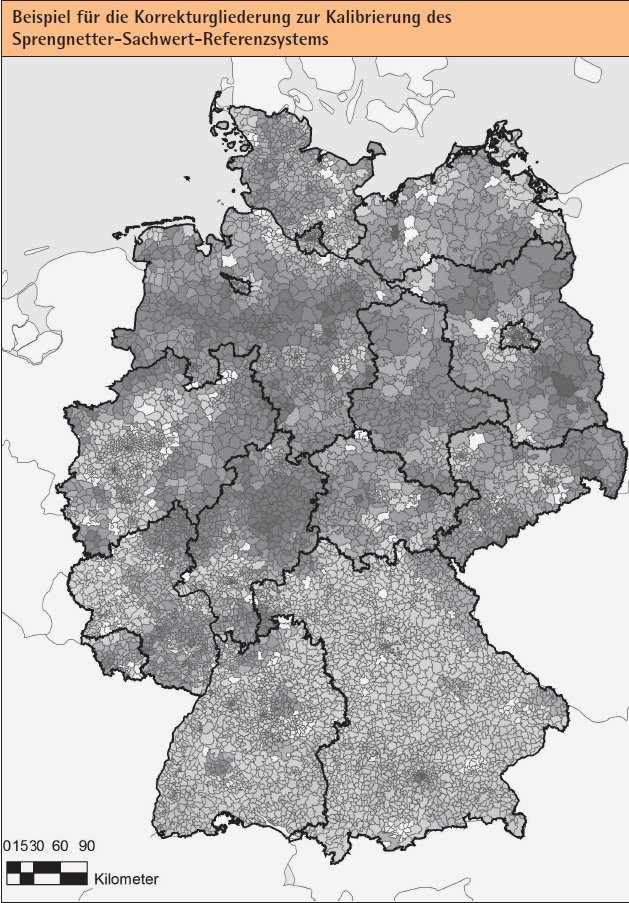

Das in der Abbildung gezeigte Beispiel verdeutlicht, wie feingranular heute die Ergebnisse solcher Auswertungen sind. Dunkelgrau sind die Regionen dargestellt, wo gegenüber dem Sprengnetter-Referenzmodell Abschläge erforderlich sind. In den hellgrauen Regionen sind hingegen die Sachwertfaktoren zu erhöhen beziehungsweise Liegenschaftszinssätze zu verringern. In den weiß dargestellten Regionen lässt sich das jeweilige Referenzmodell ohne weitere Korrektur unmittelbar anwenden. Das Besondere an der von Sprengnetter entwickelten Methode ist, dass sie auch dort relativ sichere Marktdaten und Immobilienbewertungen liefert, wo wenig geeignete Kaufpreise zur Verfügung stehen. Damit ist auch das Problem der kaufpreisarmen Situationen (Lagen, Objektarten) zumindest für wohnwirtschaftlich genutzte Immobilien in diesem System gelöst.

In den Jahren 2000 bis 2010 stagnierten die Kaufpreise in den meisten Regionen Deutschlands. Es reichte also aus, dass die Gutachterausschüsse ihre Daten in einem zweijährigen oder einjährigen Rhythmus veröffentlicht haben. Seit 2010 hat sich insbesondere in den Ballungsgebieten Deutschlands die Situation grundlegend geändert. Wertzuwächse von zehn Prozent und mehr pro Jahr sind keine Seltenheit mehr. In derart prosperierenden Märkten werden Daten benötigt, die das Marktgeschehen zeitnah hinreichend sicher abbilden. Aus diesem Grund aktualisiert Sprengnetter beispielsweise die oben genannten Marktdaten vierteljährlich.

Entscheidend für das Ergebnis einer Wertermittlung ist auch das Zusammenspiel der Marktdaten. So reicht es nicht aus, zu dem neuen NHK 2010-Modell nur die passenden Sachwertfaktoren abzuleiten und zu veröffentlichen. Vielmehr sind auch andere Daten, beispielsweise die Liegenschaftszinssätze, an das neue Modell anzupassen, das für viele Objektarten verkürzte Gesamtnutzungsdauern vorsieht.

Ebenso wenig macht es Sinn, Liegenschaftszinssätze bereitzustellen, wenn nicht die der Ableitung der Liegenschaftszinssätze zugrunde gelegten Roherträge als Modellgrößen eindeutig reproduzierbar sind. Sprengnetter stellt deshalb nicht nur die Liegenschaftszinssätze sondern auch die modellkonformen marktüblich erzielbaren Mieten deutschlandweit adressbezogen zur Verfügung. Sprengnetter leitet nicht nur einzelne Marktdaten ab, sondern beobachtet auch das Zusammenspiel dieser Daten im Rahmen des vierteljährlichen Monitorings. Ergebnisse sind also nicht nur aktuelle Marktdaten, sondern mit diesen Marktdaten ermittelte gesichert marktkonforme und aktuelle Marktwerte.

Datenzugang für alle in der Kreditwirtschaft

In Zukunft stehen für die Kaufpreisauswertungen immer mehr Informationen zu den verkauften Objekten zur Verfügung. Zum einen werden diese im Rahmen der Kreditvergabe in der Regel kaufzeitpunktnah besichtigt. Zum anderen lassen sich dank den heute zur Verfügung stehenden technischen Möglichkeiten (immer leistungsfähigere Rechner und Software) die Objektinformationen aus zahlreichen Datenbanken (beispielsweise die Informationen aus den Transaktionsdatenbanken mit denen aus den Angebotsportalen) verknüpfen und somit um fehlende Informationen ergänzen.

Dies und die stetige Verfeinerung der Bewertungsmodelle wird die Berücksichtigung der einzelnen Wertmerkmale im Rahmen der Auswertung und damit die Sicherheit der Ergebnisse immer weiter verbessern. Es bleibt zu hoffen, dass die so ermittelten Daten allen in der Immobilien-, Finanz-, und Kreditwirtschaft tätigen Personen zur Verfügung stehen werden.

Fußnoten

1) BVerfG, Beschluss vom 7. November 2006 - 1 BvL 10/02.

2) Im Kaufpreisverfahren ergibt sich der Beleihungswert aus dem Kaufpreis abzgl. eines Sicherheitsabschlags.

3) Davon gibt es in Deutschland über 35 Millionen.

4) So gibt es allein in Baden-Württemberg rund 900 Gutachterausschüsse.

5) Wenn überhaupt werden die Immobilien im Rahmen der Datenauswertung mit deutlichem zeitlichen Abstand zum Verkauf und außerdem in der Regel nur von außen besichtigt.

6) Siehe Marktdatenportal unter www.sprengnetter.de

Jochem Kierig Geschäftsleiter, Sprengnetter GmbH, Bad Neuenahr-Ahrweiler