Das Wachstumstempo in China hat sich zuletzt deutlich verlangsamt und die dortigen Immobilienmärkte kühlen spürbar ab. Das in hohem Maße vorhandene Kapital sucht deshalb nach globaler Diversifizierung. Chinesische Investoren werden sich 2015 verstärkt im Ausland umsehen. Die folgenden Zahlen machen die Entwicklung deutlich: Weltweit investierten chinesische Immobilienanleger 2014 die Rekordsumme von 15,6 Milliarden Euro. Ein Plus von 46 Prozent gegenüber 2013. Gewerbeimmobilien waren dabei der Haupttreiber und erzielten mit 10,6 Milliarden Euro einen Zuwachs um fast die Hälfte. Besonders beachtlich: Erstmals haben Gewerbeimmobilien-Investments außerhalb Chinas das inländische Marktgeschehen überflügelt. China zählt damit zu den weltweiten Top 5 der wichtigsten grenzüberschreitenden Investorenländer. Angesichts der gesamtwirtschaftlichen Bedeutung Chinas ist es nur eine Frage der Zeit, bis ein Platz unter den Top 3 erreicht wird. Der Aufwärtstrend ist aus unserer Sicht weniger zyklisch als vielmehr strukturell zu sehen. Dementsprechend erwarten unsere Researcher einen weiteren Anstieg, der sich 2015 in einem globalen Anlagevolumen von bis zu 18,5 Milliarden Euro äußern dürfte.

Mitausschlaggebend hierfür ist die aus Sicht der Chinesen hohe Attraktivität der Immobile als Anlageklasse. Das wirtschaftliche Wachstum und die Urbanisierung Chinas gehen wesentlich mit Immobilieninvestitionen einher und die Anlageklasse genießt deshalb eine hohe Wertschätzung. Zudem geraten die Anlagechancen auf dem heimischen Markt zunehmend an ihre Grenzen. Die Tage des früheren Mottos "Build it, and they will come" sind gezählt.

Drohendes Flächenüberangebot in China

Heute müssen sich gerade die chinesischen Städte aus der zweiten und dritten Reihe mit einem drohenden Flächenüberangebot auseinandersetzen. Besonders in den kleineren und mittleren Städten fällt es immer schwerer, die notwendige Nachfrage sicherzustellen, die für die erfolgreiche Entwicklung immer neuer Business Districts mit Hilfe von Infrastruktur- und Immobilieninvestitionen nötig ist. Ein wachsender Bedarf an Büroflächen ist zwar vorhanden, sofern das geplante Wachstum des Dienstleistungssektors tatsächlich realisiert werden kann. Allerdings würde eine konservative und noch stärker an der lokalen Nachfrage ausgerichtete Ausweitung sicherlich zur Planungssicherheit für Entwickler und Investoren beitragen.

Hinzu kommt, dass in der Vergangenheit bei der Entwicklung neuer Gewerbeimmobilien in China die funktionelle Effizienz nicht selten zugunsten der äußeren Form vernachlässigt wurde. So entstanden Landmark-Objekte, die auf den ersten Blick architektonisch überzeugen, bei genauerem Hinsehen aber Ineffizienzen für Nutzer aufweisen. In der Folge weisen nicht wenige dieser Immobilien auch nach der Eröffnung mehr oder weniger hohe Leerstände auf.

Ein weiterer Grund für mögliche Fehlallokationen ist die Tatsache, dass der Landverkauf eine der wichtigsten steuerlichen Einnahmequellen in den chinesischen Regionen ist. Die höchste Grundstücksnachfrage bezieht sich auf die Errichtung von Wohnimmobilien. Diese geht für die lokalen Regierungen jedoch nur mit einer einmaligen Einnahme einher, während die gewerbliche Nutzung kontinuierliche Mittelzuflüsse ermöglicht. Dementsprechend wird Letztere präferiert und nicht selten werden Wohn- und Gewerbenutzung bei der Landvergabe nur als Mischform zugelassen und zudem durch Anreize gefördert. Dies kann in für die gewerbliche Nutzung ungeeigneten Gebieten zu Fehlallokationen und Überangeboten führen.

Insgesamt geht der Trend deshalb in Richtung eines langsameren, aber nachhaltigeren Wirtschaftswachstums. China strebt eine Verbesserung der eigenen Wertschöpfungskette an, um die entsprechende Lücke zu den westlichen Industrieländern zu verringern. Hierzu zählt auch die Erweiterung des Dienstleistungssektors, welche den Bedarf an hochwertigen Büroräumen fördern würde.

Werden sich chinesische Investoren vor diesem Hintergrund verstärkt außerhalb von China nach Anlagechancen umsehen? Definitiv ja, wobei die Bedeutung bei aller Hoffnung nicht überbewertet werden sollte. In den vergangenen beiden Jahren sind die chinesischen Immobilien-Investitionen zwar überproportional gestiegen. Im Verhältnis zum gesamten weltweiten Gewerbeimmobilien-Transaktionsvolumen, das im Jahr 2014 bei rund 672 Milliarden Euro lag, fällt der Anteil mit rund zwei Prozent aber nach wie vor überschaubar aus.

Gateway Cities mit hoher Transparenz und Liquidität

Die drei Hauptzielregionen für chinesische Investoren sind die USA, Australien und Europa. Allerdings denken die Chinesen weniger in Regionen als vielmehr in Städten. Der überwiegende Großteil der Investitionen fließt in eine vergleichsweise kleine Zahl von Metropolen. Mit Blick auf die USA sind dies New York, San Francisco, Los Angeles und Chicago. In Europa dominiert London das Marktgeschehen. Es mehren sich aber die Anzeichen, dass sich chinesisches Kapital verstärkt in Richtung des europäischen Festlandes orientiert und insbesondere Deutschland in den Fokus nimmt. In der Region Asien-Pazifik richten sich derzeit neben Australien alle Augen institutioneller und privater Investoren auf Japan.

Erfreulich ist, dass Europa außerhalb von Asien in 2014 mit 5,2 Milliarden Euro Anlagevolumen die bevorzugte Destination der Chinesen war. Es folgen Australien mit über 2,8 Milliarden Euro sowie die USA mit 2,4 Milliarden Euro. Bricht man die Zahlen auf Städte herunter, wird die Vorliebe der chinesischen Anleger für internationale "Gateway Cities" wie New York, London oder Sydney überdeutlich. London ist weltweit mit rund 3,8 Milliarden Euro Anlagevolumen 2014 einsame Spitze. Zuletzt hat etwa die China Life Insurance rund 1,13 Milliarden Euro in den Londoner Canary Wharf Tower investiert. Auf Rang zwei folgt Sydney mit 2,1 Milliarden Euro. New York, San Francisco, Los Angeles, Chicago, Melbourne, Tokyo und Singapur verzeichneten nach unseren Berechnungen jeweils Volumina zwischen rund 0,5 und 1,4 Milliarden Euro.

Der Hauptgrund für die Bevorzugung der weltweiten Top-Metropolen ist die Tatsache, dass die chinesischen Investoren beim Aufbau ihrer Portfolios zunächst auf sichere, transparente und hochliquide Märkte setzen. Der Einstieg in diese Märkte ist angesichts des großen Objektangebots einfacher und der Ausstieg bei Bedarf weniger riskant.

Projektentwickler, Versicherungen und UHNWI

Noch sind große chinesische Investoren wie Anbang Insurance, China Overseas and Investment Ltd., Fosun, Gemdale, Greenland Group, PICC, Pingan, Reignwood, Vanke oder Xinyuan Real Estate nur eingeweihten Spezialisten ein Begriff. Dies kann sich jedoch schnell ändern. Zumal vier der weltweit zehn größten Staatsfonds ihren Ursprung in China haben. Drei davon sind sogar unter den Top 5 nach Anlagevermögen. Auch die Privatinvestoren (Ultra High Net Worth Individuals - UHNWI) verfügen über immense Mittel und dürften zukünftig vermehrt in Immobilien investieren.

Besonders die chinesischen Projetentwickler wie Greenland, Vanke oder Wanda treten derzeit als Wegbereiter in Erscheinung. Eine weitere wichtige Investorengruppe sind Versicherungen. Ein Blick in die Bilanzen entsprechender Versicherungskonzerne lässt erwarten, dass wir 2015 mit einem noch stärkeren Engagement dieser Akteure rechnen können.

Letztlich verfolgen internationale Investoren drei Investitionsstrategien in Europa: Das Wachstumseuropa mit den Zielländern Großbritannien und Nordeuropa verspricht steigende Cashflows. Kerneuropa mit dem Vorreiter Deutschland bietet stabile Cashflows bei guten Renditen. Südeuropa wartet mit einer Erholungsphase, abnehmenden Risiken und zunehmendem Wachstum auf.

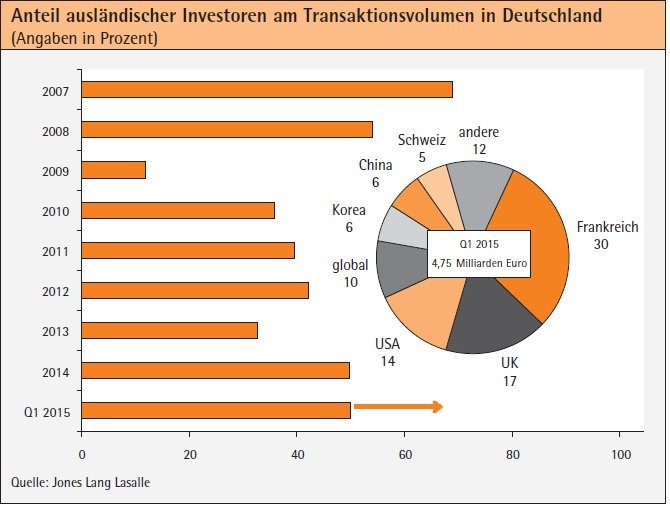

Können die deutschen Metropolen vor diesem Hintergrund also auf vermehrte chinesische Investments setzen? Ja, sie werden zwar nicht mit London wetteifern können, aber es geht definitiv mehr. Das chinesische Investitionspotenzial auf dem deutschen Investmentmarkt ist sehr hoch. Nicht wenige Marktteilnehmer verorten China in der Erwartung für 2015 sogar noch vor Nordamerika. Schon im letzten Jahr lag der Anteil internationaler Investoren nach der Anzahl der Gebote hierzulande bei drei Vierteln - nicht zuletzt dank asiatischer Bieter.

Chinesische Investoren endlich auch in Deutschland aktiv

Besonders von den genannten Top-Investorengruppen dürfen wir 2015 vermehrte Aktivitäten erwarten. Vor allem Büro- und Hotelimmobilien werden hiervon profitieren. Bei den Städten werden Berlin mit dem Hauptstadt-Bonus und Frankfurt als EZB-Standort und Handelsplatz für Geschäfte in Renminbi im Fokus stehen. Im ersten Quartal belief sich das Transaktionsvolumen chinesischer Herkunft in Deutschland bereits auf rund 285 Millionen Euro. Der Anteil am Gesamtaufkommen lag damit bei beachtlichen sechs Prozent.

Das chinesische Horoskop verspricht ein Jahr der Ziege - gehen also auch wir von einer stets sicher kletternden Fortbewegung der Chinesen auf unseren Immobilienmärkten aus.

Dr. Frank Pörschke CEO Germany, Jones Lang LaSalle GmbH, Frankfurt am Main