B. Metzler seel. Sohn & Co. (Konzern)

Total Assets deutlich gesunken - Bilanzsumme um 75,9% erhöht - Versorgungsverhältnisse im Pension Management um 50% gestiegen - Provisionsüberschuss um 3,7% rückläufig - Verwaltungsaufwendungen um 4,95 Mill. Euro reduziert

Die Metzler-Gruppe beabsichtigt, ihre gesellschaftsrechtliche Struktur neu zu ordnen und zu verschlanken. Die 1986 eingeführte Holdingstruktur mit der B. Metzler seel. Sohn & Co. Holding AG (Metzler Holding) an der Spitze und ihren zahlreichen Tochtergesellschaften soll vereinfacht und noch besser auf die veränderten rechtlichen und ökonomischen Anforderungen ausgerichtet werden. Der wesentliche Punkt soll dabei die Verschmelzung des bisherigen Mutterunternehmens Metzler Holding auf das Bankhaus Metzler (B. Metzler seel. Sohn & Co. KGaA) als zentrales Unternehmen der Gruppe sein. Die BaFin wurde laut Pressemitteilung der Bank über dieses Vorhaben informiert. Dafür soll in einem ersten Schritt die Rechtsform der Bank von einer Kommanditgesellschaft auf Aktien (KGaA) in eine Aktiengesellschaft (AG) geändert werden. Sobald die erforderlichen Genehmigungen vonseiten der BaFin vorliegen und die laufenden steuerlichen Prüfungen abgeschlossen sind, soll in einem zweiten Schritt die Metzler Holding auf die Metzler Bank verschmolzen werden. Am 1. Januar 2020 trat die bereits im Sommer 2019 mit der zur Fidelity-Gruppe gehörenden FIL Fondsbank getroffene Vereinbarung zur Übernahme der Retail-Depots von Metzler Fund Xchange in Kraft. Dabei handelte es sich um 50 000 Depots mit einem Bestand von knapp 2 Mrd. Euro, die zum überwiegenden Teil über freie Finanzanlagenvermittler und Vermögensverwalter betreut werden.

Unterschiedlich war der Geschäftsverlauf in den einzelnen Segmenten. Zum Bilanzstichtag des Berichtsjahres lagen die Total Assets im Asset Management bei 73 Mrd. Euro. Im Vorjahr kletterten diese allerdings von 74 Mrd. Euro auf 86 Mrd. Euro. Damit wurde im Berichtsjahr 2020 sogar der Wert von 2018 wieder unterschritten. Im Geschäftsfeld Pension Management hingegen schaffte das Institut ein enormes Wachstum. Zwar wird die Zahl der betreuten Unternehmen hier weiterhin mit "mehr als 200" angegeben, doch die Zahl der Versorgungsverhältnisse ist um gut 50% auf über 90 000 (über 60 000) angewachsen. Das führte auch zu einem deutlichen Anstieg der Bilanzsumme um 75,9% aufgrund der Posten Treuhandverbindlichkeiten und -vermögen. Damit ist das Bankhaus Metzler auch an die Spitze der hier verglichenen deutschen Privatbanken gesprungen. Aufgrund einer sinkenden Bilanzsumme ist die im Vorjahr nach Bilanzsumme größte Privatbank Berenberg sogar im Größenranking gleich auch Rang 3 durchgereicht worden. Im Geschäftsfeld Capital Markets baute das Institut die Erträge sowohl im klassischen Aktien-Brokerage als auch im Segment Research aus. Der Bereich Corporate Finance litt zunächst unter den Folgen der Pandemie, doch im Verlauf des Jahres erlebte Metzler hier eine Erholung des Marktes. Das Geschäftsfeld Private Banking erreichte eine leichte Steigerung der Erlöse gegenüber dem Vorjahr.

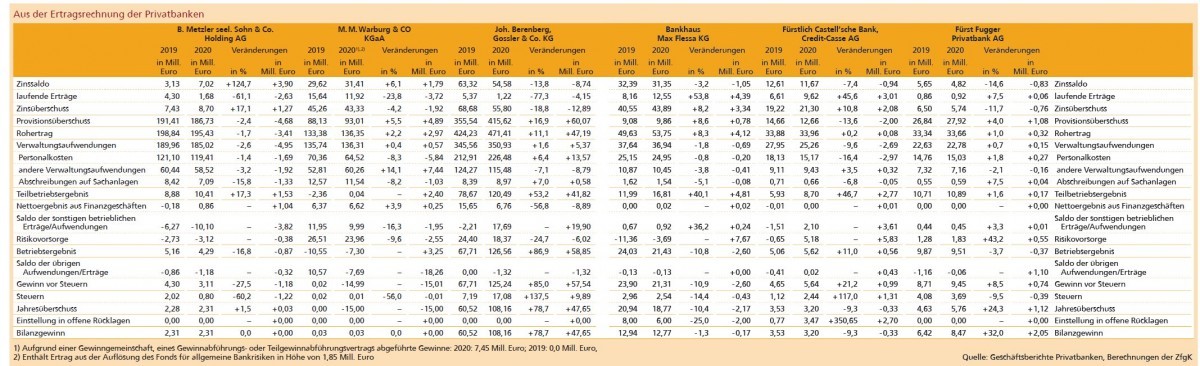

Traditionell spielt der Zinsüberschuss als Ertragssäule beim Bankhaus Metzler eine sehr untergeordnete Rolle. Mit 4,45 (3,74)% ist der Anteil des Zinsüberschusses am Rohertrag - bestehend aus der Summe von Zins- und Provisionsüberschuss - unter den hier verglichenen Instituten am niedrigsten. Dennoch zunächst einen Blick auf diesen Posten. Die Zinserträge sind im Berichtsjahr um 13,8% oder 0,29 Mill. Euro auf 1,84 (2,13) Mill. Euro gesunken. Auch die laufenden Erträge reduzierten sich deutlich um 61,1% beziehungsweise 2,63 Mill. Euro auf 1,68 (4,30) Mill. Euro. Die Zinsaufwendungen waren mit minus 5,19 Mill. Euro noch deutlicher negativ als im Vorjahr mit minus 0,99 Mill. Euro. Somit erhöhte sich der Zinsüberschuss in der Summe um 17,1% beziehungsweise 1,27 Mill. Euro auf 8,70 (7,43) Mill. Euro. Laut Geschäftsbericht lag das Zinsergebnis damit deutlich über den Annahmen zu Beginn des Berichtsjahres.

Der weitaus wichtigere Teil des Rohertrags, das Provisionsergebnis, hat sich rückläufig entwickelt. So sanken die Provisionserträge gegenüber dem Vorjahr um 3,7% oder 9,51 Mill. Euro auf 245,52 (255,03) Mill. Euro. In erster Linie ist dieser Rückgang auf den schon erwähnten Verkauf der Retail-Depots von Metzler Fund Xchange an die FIL Fondsbank zurückzuführen. Der Rückgang des Provisionsaufwands um 7,6% beziehungsweise 4,83 Mill. Euro auf 58,79 (63,62) Mill. Euro konnte diese Entwicklung nur teilweise auffangen. Unter dem Strich ergab sich somit ein um 2,4% beziehungsweise 4,68 Mill. Euro gesunkener Provisionsüberschuss in Höhe von 186,73 (191,41) Mill. Euro. Aufgrund des leicht gestiegenen Zinsüberschusses sank der aus der Summe der beiden Ertragsposten berechnete Rohertrag nur um 3,41 Mill. Euro oder 1,7% auf 195,43 (198,84) Mill. Euro. Das Bankhaus Metzler war damit das einzige der hier verglichenen Institute mit einem rückläufigen Rohertrag.

Verschlechtert hat sich auch das sonstige betriebliche Ergebnis. Während die sonstigen betrieblichen Erträge zwar sehr deutlich um 69,6% beziehungsweise 4,81 Mill. Euro auf 11,72 (6,91) Mill. Euro anwuchsen, erhöhte sich der sonstige betriebliche Aufwand in absoluten Zahlen noch deutlicher um 8,63 Mill. Euro oder 65,5% auf 21,81 (13,18) Mill. Euro. Somit errechnet sich ein sonstiger betrieblicher Verlust in Höhe von 10,10 Mill. Euro, was gegenüber dem Vorjahreswert von 6,27 Mill. Euro einem Anstieg um 3,82 Mill. Euro entspricht.

Der Saldo der Risikovorsorge umfasst laut Geschäftsbericht das Ergebnis aus den Wertpapierbeständen der Liquiditätsreserve und des Kreditgeschäftes sowie die Veränderungen der versteuerten Reserven nach §§ 340f und 340g HGB. Er betrug im abgelaufenen Geschäftsjahr 3,12 Mill. Euro und lag damit nur unwesentlich über dem Vorjahreswert von 2,73 Mill. Euro. Im Rahmen der laut Metzler bewusst konservativen Bewertungsmaßstäbe nutzte das Institut weiterhin konsequent die Spielräume, Reserven zu bilden und beizubehalten.

Den insgesamt gesunkenen Erträgen konnte die Frankfurter Privatbank jedoch auf Kostenseite entgegensteuern. So sind die Personalaufwendungen im Berichtsjahr um 1,4% beziehungsweise 1,69 Mill. Euro auf 119,41 Mill. Euro gesunken. Löhne und Gehälter sind dabei sogar um 3,09 Mill. Euro gesunken, doch das wurde von um 1,39 Mill. Euro gestiegene Sozialabgaben teilweise wieder kompensiert. Erreicht wurde der gesunkene Aufwand durch eine um 5% niedrigere durchschnittliche Mitarbeiterzahl. Laut Geschäftsbericht blieb der Rückgang der Verwaltungsaufwendungen jedoch unter den Erwartungen des Instituts. Die anderen Verwaltungsaufwendungen und Abschreibungen auf Sachanlagen reduzierten sich hingegen um insgesamt 3,25 Mill. Euro, was Metzler nicht zuletzt auf pandemiebedingte Kosteneinsparungen zurückführt. Unverändert spielten Aufwendungen zur Umsetzung regulatorischer Anforderungen sowie Kosten für Markt-, Index- und Research-Daten demnach eine erhebliche Rolle.

In der Summe sanken die gesamten Verwaltungsaufwendungen um 2,6% oder 4,95 Mill. Euro, was den Rückgang des Rohertrags überkompensieren konnte. In der Summe der genannten und weiterer Zahlen erzielte das Bankhaus Metzler ein Ergebnis der gewöhnlichen Geschäftstätigkeit von 3,12 (4,15) Mill. Euro, was einem Rückgang um 24,9% entsprach. Da auch die Steuern sanken und es in diesem Jahr keine außerordentlichen Erträge und Aufwendungen gab, betrug der Jahresüberschuss und damit auch der Bilanzgewinn 2,31 Mill. Euro und damit exakt den gleichen Wert wie schon seit vielen Jahren.

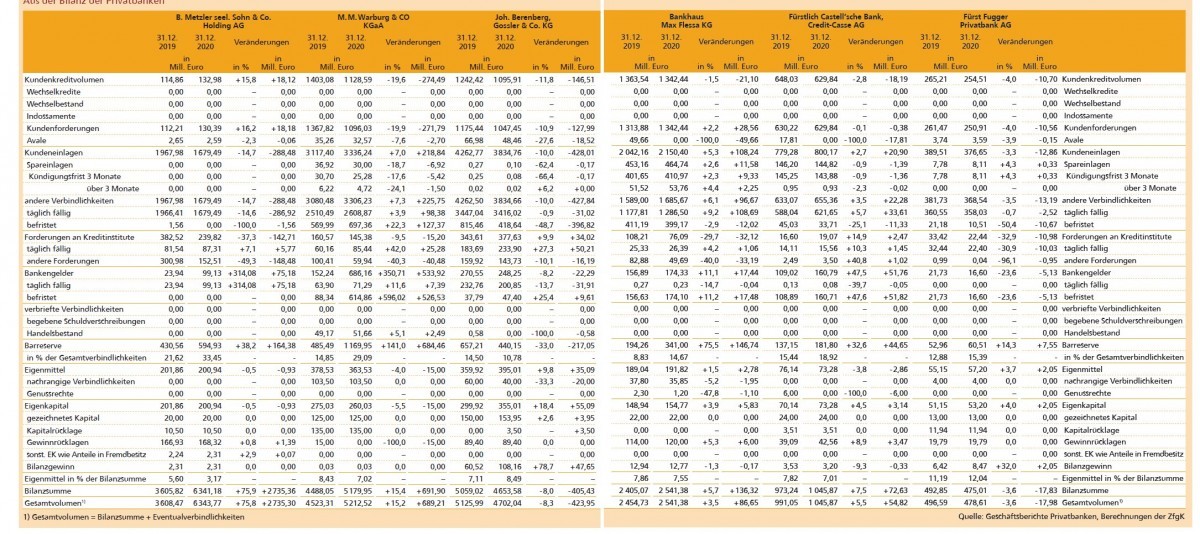

Beim Blick auf die Bilanz fällt auf, dass das eingangs bereits erwähnte enorme Bilanzsummenwachstum von mehr als 75% beziehungsweise 2,735 Mrd. Euro auf 6,341 (3,606) Mrd. Euro ausschließlich von den Treuhand-Positionen auf beiden Seiten der Bilanz getragen wurde. Entgegen dem allgemeinen Trend im deutschen Bankensektor sanken die täglich fälligen Einlagen der Kunden um 288,92 Mill. Euro auf 1,679 Mrd. Euro.

Personalien - Aufsichtsrat: Dr. Christoph Schücking (Vorsitzender), Hans Hermann Reschke (stellvertretender Vorsitzender), Vorstand der B. Metzler seel. Sohn & Co. Holding AG: Harald Illy, Michael Klaus (bis 31. März 2020), Emmerich Müller, Gerhard Wiesheu; zusätzlich im Partnerkreis sind: Kim Comperl, Mario Mattera, Dr. Marco Schulmerich (alle drei seit 1. Juni 2018)

M.M. Warburg & CO

Joachim Olearius aus dem Partnerkreis zurückgetreten - Assets under Management der gesamten Gruppe auf 76,2 Mrd. Euro erhöht - Bilanzsumme der Warburg Bank um 15,4% verlängert - Zinsüberschuss um 4,2% gesunken - Provisionsüberschuss um 5,5% verbessert - Verwaltungsaufwendungen leicht um 0,4% erhöht - Jahresfehlbetrag von 15 Mill. Euro

Joachim Olearius, Sprecher der Partner der Warburg Bank und Sohn des Hauptgesellschafters Dr. Christian Olearius, legte zum 30. September 2021 sein Mandat als Sprecher der Partner nieder und scheidet aus dem Vorstand sowie dem Partnerkreis aus. Er will künftig in leitender Funktion Verantwortung für die unternehmerischen Aktivitäten der Familie Olearius übernehmen. Die Familienunternehmen der Hauptgesellschafter setzen damit nach eigenen Angaben im Sinne moderner Governance und Aufsichtsanforderungen eine Trennung von Eigentum und operativer Geschäftsführung in Bankunternehmen um. Die Ausrichtung der Bank als unabhängige, mittelständische Bank bleibe ebenso bestehen wie die Verbundenheit mit den Gesellschafterfamilien. Der Vorstand der Warburg Bank setzt sich nun aus Manuela Better (Marktfolge) und Patrick Tessmann (Markt) zusammen.

Als inhabergeführte Bank legt die Warburg Bank nach eigenen Angaben den Blick bei allen Bankdienstleistungen vor allem auf den Bedarf und den Nutzen von und für Kunden. Deshalb wurden auch im abgelaufenen Geschäftsjahr zahlreiche organisatorische und geschäftsstrategischen Prozesse angepasst, begonnen und umgesetzt. Die Strukturverschlankung und der Abbau der Auslandsbezüge haben sich laut Warburg Bank rückblickend als richtige Maßnahmen herausgestellt.

Das Volumen der Assets under Management and Administration im Konzern (Warburg Gruppe) - bei den Zahlen der Bilanz und der Gewinn- und Verlustrechnung wird jedoch nur auf die M.M. Warburg & CO (AG & Co.) Kommanditgesellschaft auf Aktien eingegangen, nicht auf die Gruppe - stieg deutlich von 69,8 Mrd. Euro im Vorjahr auf 76,2 Mrd. Euro im Jahr 2020. Der mit dem Verkauf der Schweizer Tochter Private Client Partners AG verbundene Abgang von Mitteln in Höhe von 1,7 Mrd. Euro konnte laut Warburg mehr als kompensiert werden. Auch das Depotbankvolumen legte zu von 30,2 Mrd. Euro 2019 auf 33,9 Mrd. Euro im Jahr 2020 zu. Daraus ergebe sich ein Betrag von insgesamt mehr als 110 Mrd. Euro, der der Warburg Gruppe anvertraut ist.

Die Warburg Bank verzeichnete im Berichtsjahr einen deutlichen Anstieg der Bilanzsumme um 15,4% beziehungsweise 691,901 Mrd. Euro auf 5,179 (4,488) Mrd. Euro. Unter den hier verglichenen Privatbanken nimmt das Institut dennoch weiterhin nur den zweiten Rang ein, da das Bankhaus Metzler die Bilanz mit mehr als 75% noch viel deutlicher steigern konnte. Überholt hat die Warburg Bank in puncto Bilanzsumme damit aber immerhin die Berenberg Bank, bei der die Bilanzsumme sogar rückläufig war.

Die Ertragslage der Privatbank hat sich im Berichtsjahr unterschiedlich entwickelt. So sind die Zinserträge um 17,7% beziehungsweise 8,23 Mill. Euro auf 38,28 (46,50) Mill. Euro zurückgegangen. Im Gegenzug sind die Zinsaufwendungen um 59,3% oder 10,02 Mill. Euro auf 6,86 (16,89) Mill. Euro gesunken. Jedoch haben sich auch die laufenden Erträge um 33,9% beziehungsweise 4,31 Mill. Euro auf 8,43 (12,74) Mill. Euro reduziert. Im Vorjahresvergleich konnte laut Geschäftsbericht ein nennenswert besserer Zinsüberschuss aus dem laufenden Geschäft erzielt werden, was durch eine systematische Weiterentwicklung der Steuerungsmaßnahmen erreicht worden sei. Die Dividendenerträge und Gewinnabführungen von Tochterunternehmen lieferten demnach einen wichtigen Ergebnisbeitrag. Die Dividendenerträge fielen aber deutlich geringer aus als im Vorjahr, was zu einem Rückgang des insgesamt ausgewiesenen Zinsüberschusses führte. Unter dem Strich war dieser um 4,2% oder 1,92 Mill. Euro auf 43,33 (45,26) Mill. Euro rückläufig. Der Anteil des Zinsüberschusses am Rohertrag ist dadurch um 215 Basispunkte auf 31,78% zurückgegangen.

Dadurch hat sich der Anteil des Provisionsergebnisses dementsprechend auf 68,22% erhöht. Die Provisionserträge konnte die Privatbank um 5,03 Mill. Euro beziehungsweise 5,3% auf 100,19 (95,16) Mill. Euro steigern. Gleichzeitig stiegen die Provisionsaufwendungen nur leicht um 2,0% oder 0,14 Mill. Euro auf 7,17 (7,03) Mill. Euro. Daraus errechnet sich ein um 5,5% beziehungsweise 4,89 Mill. Euro angewachsener Provisionsüberschuss in Höhe von 93,01 (88,13) Mill. Euro. Hierzu trugen laut Geschäftsbericht das Wertpapier- und Vermittlungsgeschäft, das Corporate-Finance-Geschäft sowie die Verwahrstellenfunktion bei. Im Bereich der Vermögensverwaltung machte sich demnach infolge der anhaltenden Pandemie die Zurückhaltung der Anleger sowie die zumindest temporäre Verminderung wertpapierbasierter Anlagen bemerkbar. Hier gingen die Erträge aus der Vermögensverwaltung im Vergleich zum außerordentlich gut verlaufenen Vorjahr für die Warburg Bank wieder auf normale Höhe zurück.

Leicht verschlechtert hat sich das sonstige betriebliche Ergebnis. Während die sonstigen betrieblichen Erträge zwar deutlich um 18,6% beziehungsweise 4,85 Mill. Euro auf 30,95 (26,10) Mill. Euro anwuchsen, erhöhten sich die sonstigen betrieblichen Aufwendungen überproportional um 48,1% oder 6,80 Mill. Euro auf 20,95 (14,15) Mill. Euro.

Das sonstige betriebliche Ergebnis der Privatbank sank dadurch um 1,95 Mill. Euro beziehungsweise 16,3% auf 9,99 (11,95) Mill. Euro. Dieser Posten der Gewinn-und-Verlust-Rechnung beinhaltet vor allem die Er träge und Aufwendungen aus dem Betrieb der im Bestand befindlichen Schiffe.

Unterschiedlich haben sich die einzelnen Kostenblöcke entwickelt. Die Löhne und Gehälter sanken deutlich auf 54,3 (60,1) Mill. Euro, während die sozialen Abgaben und Aufwendungen für Altersversorgung und Unterstützung nahezu unverändert bei 10,2 (10,3) Mill. Euro blieben. Damit sind die gesamten Personalaufwendungen um 8,3% beziehungsweise 5,84 Mill. Euro auf 64,52 (70,36) Mill. Euro gesunken. Gleichzeitig stiegen die sonstigen Verwaltungsaufwendungen um 7,44 Mill. Euro oder 14,1% auf 60,26 (52,81) Mill. Euro an. Dabei machten sich laut Geschäftsbericht vor allem die gestiegenen Beratungs- und Rechtsverfolgungskosten, aber auch hohe Investitionen in technische Infrastruktur durch Erneuerung des Kernbanksystems bemerkbar. Die Abschreibungen auf Sachanlagen reduzierten sich leicht um 1,03 Mill. Euro beziehungsweise 8,2% auf 11,54 (12,57) Mill. Euro. In der Summe ergibt sich ein gesamter Verwaltungsaufwand von 136,31 Mill. Euro, was 0,4% oder 0,57 Mill. Euro über dem Vorjahreswert von 135,74 Mill. Euro liegt.

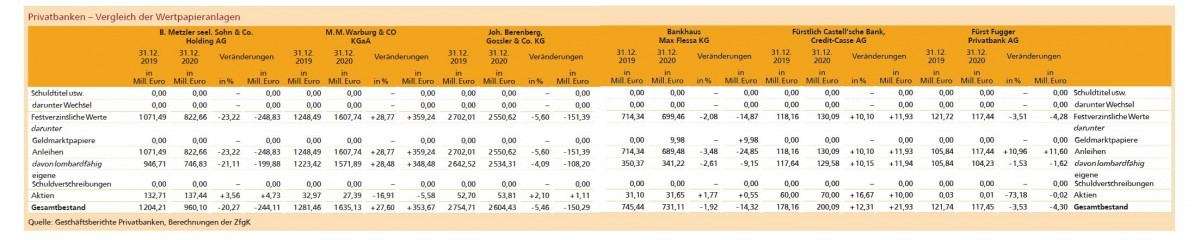

Mit 6,62 Mill. Euro hat die Warburg Bank ein leicht über dem Vorjahreswert von 6,37 Mill. Euro liegendes Handelsergebnis erzielt. Das Geschäft mit festverzinslichen Wertpapieren und Aktien trug hierzu mit 2,0 (2,9) Mill. Euro bei. Aus dem Devisen- und Derivategeschäft resultierten 4,6 (2,7) Mill. Euro. Die Veränderung des Value-at-Risk-Risikoabschlags und des Fonds für allgemeines Bankrisiken nach § 340e Abs. 4 HGB glichen sich nahezu aus.

Der entstandene Jahresfehlbetrag beläuft sich bei der Warburg Bank auf 15,0 (0) Mill. Euro. Während der Verlustausgleich im Vorjahr in Höhe von 24,6 Mill. Euro durch die Muttergesellschaft, die M.M. Warburg & CO Gruppe GmbH, im Rahmen des bestehenden Beherrschungs- und Ergebnisabführungsbetrags (EAV) durchgeführt worden war, wurde der Ausgleich des Verlusts 2020 durch die Auflösung von Gewinnrücklagen vorgenommen. In Höhe von 7,4 Mill. Euro dient diese Maßnahme dabei der Finanzierung einer Ergebnisabführung an die Muttergesellschaft. Dies ist laut Geschäftsbericht vor dem Hintergrund zu sehen, dass die Bildung der Gewinnrücklagen während des Bestehens des EAV erfolgt war; die seinerzeit zurückbehaltenen Beträge kommen der M.M. Warburg & CO Gruppe GmbH nunmehr vollständig zugute.

Personalien - Aufsichtsrat: Dr. Bernd Thiemann (Vorsitzender), Prof. Dr. Burkhard Schwenker (stellvertretender Vorsitzender), Partner: Joachim Olarius (Sprecher bis 30. September 2021), Dr. Peter Rentrop-Schmid (bis Juli 2021), Patrick Tessmann, Matthias Schellenberg (bis 10. Juni 2021), Manuela Better (seit Juli 2021)

Joh. Berenberg, Gossler & Co. KG

Zahl der Mitarbeiter um 6,7% erhöht - Zinsüberschuss um 18,8% eingebrochen Provisionsüberschuss um 16,9% auf Rekordhoch gestiegen - gesamte Verwaltungsaufwendungen um 1,6% angewachsen - Jahresüberschuss um 78,7% massiv gesteigert - Aufwand-Ertrag-Relation deutlich verbessert - Return on Equity auf 52% geklettert

Das Berichtsjahr 2020 stand bei der Privatbank Joh. Berenberg wie bei allen anderen vor allem unter dem Zeichen der Pandemie. Nicht ohne Stolz weist die Privatbank im Geschäftsbericht darauf hin, dass sie Curevac und Biontech in den Jahren 2019 beziehungsweise 2020 als begleitende Investmentbank an die Nasdaq gebracht habe. Insgesamt hat das Institut demnach 67 Kapitalmarkttransaktionen im Berichtsjahr mit organisiert, bei denen die entsprechenden Unternehmen Kapital in Höhe von 14,8 Mrd. Euro eingesammelt haben. Berenberg sieht dadurch seine Marktführerschaft in der DACH-Region gefestigt und betont zudem die internationale Ausrichtung, nachdem allein zwölf dieser Transaktionen in den USA durchgeführt wurden.

Erfolgreich sieht sich die Berenberg Bank zudem auch in der Neuausrichtung des Segments Wealth und Asset Management. So weist die Bank darauf hin, dass derzeit 17 der 21 Publikumsfonds der Gesellschaft von der Fonds-Ratingagentur Morningstar mit vier oder fünf Sternen bewertet würden und dass alle Strategien eine Outperformance gegenüber ihrer jeweiligen Benchmark aufweisen würden. Im Bereich Kreditfonds zählt sich Berenberg zu den am schnellsten wachsenden Asset Managern. All diese Entwicklungen haben laut Geschäftsbericht dazu geführt, dass Berenberg das Berichtsjahr mit dem besten operativen Ergebnis der Geschichte abschließen konnte.

Die Anzahl der Mitarbeiter wuchs relativ deutlich um 6,7% von 1 474 auf 1 573, erreichte damit aber noch nicht wieder den Höchststand aus dem Jahre 2018 mit 1 640 Mitarbeitern. Doch der langjährige Sprecher der persönlich haftenden Gesellschafter Hans-Walter Peters wechselte zum Ende des Berichtsjahres nach 26-jähriger aktiver Tätigkeit für die Bank an die Spitze des Verwaltungsrats.

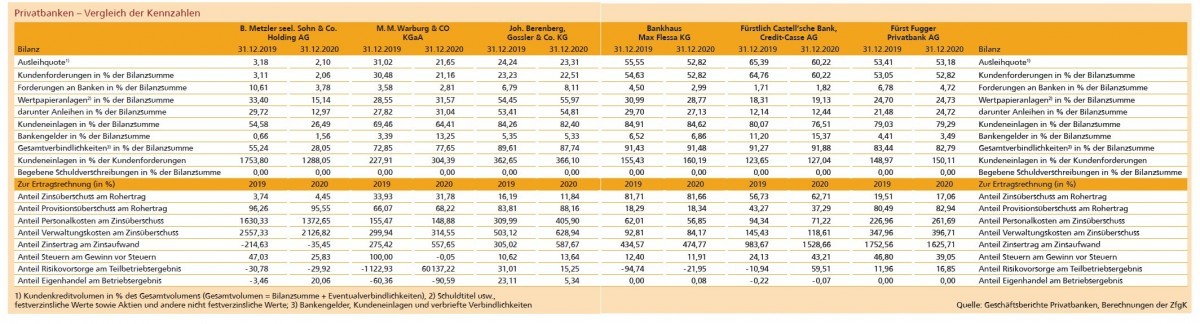

Im Berichtsjahr hat sich die Ertragslage der Berenberg Bank heterogen entwickelt. So sind die Zinserträge um 30,2% beziehungsweise 28,43 Mill. Euro auf 65,77 (94,20) Mill. Euro zurückgegangen. Zwar sind auch die Zinsaufwendungen deutlich um 63,8% oder 19,69 Mill. Euro auf 11,19 (30,88) Mill. Euro gesunken, doch das reichte nicht, um den Rückgang der Erträge auszugleichen. Da im Berichtsjahr auch die Organschaftserträge nach 5,31 Mill. Euro im Vorjahr nun komplett weggefallen sind und die laufenden Erträge nur um 1,16 Mill. Euro auf 1,22 Mill. Euro gestiegen sind, ist der Zinsüberschuss recht deutlich um 18,8% beziehungsweise 12,89 Mill. Euro eingebrochen. Der Anteil dieses Ertragspostens am Rohertrag sank dadurch sehr deutlich auf 11,84 (16,19)%. Nur das Bankhaus B. Metzler seel. Sohn & Co. Holding AG weist in diesem Vergleich von sechs Privatbanken einen noch niedrigeren Anteil auf. Als Gründe nannte Berenberg insbesondere das historisch niedrige Zinsniveau. Vor allem die Zinssenkung im Frühjahr des Berichtsjahres in den USA habe die Zinsmarge auf die US-Dollar-Einlagen im Shipping signifikant reduziert. Das Institut betreibt demnach weiterhin eine vorsichtige Kreditvergabepolitik und strebe keine Ausweitung des Kreditvolumens an. Deutlich verbessert hat sich im Berichtsjahr die Kennziffer Zinsertrag in Prozent des Zinsaufwands, die von 305,02% auf 587,67% kletterte.

Der weitaus wichtigere Ertragsposten, das Provisionsergebnis, hat sich dementgegen sehr positiv entwickelt. Die Provisionserträge erhöhten sich dynamisch um 13,0% beziehungsweise 54,30 Mill. Euro auf 473,45 (419,15) Mill. Euro. Gleichzeitig konnte die Privatbank die Provisionsaufwendungen um 9,1% oder 5,78 Mill. Euro auf 57,83 (63,61) Mill. Euro senken. Daraus ergibt sich ein um 16,9% beziehungsweise 60,07 Mill. Euro auf 415,62 Mill. Euro angewachsener Provisionsüberschuss, was laut Berenberg einem historischen Höchststand entspricht. Dieser Ertragsposten wird laut Geschäftsbericht vom Wertpapiergeschäft determiniert. Im Aktienbereich profitierte Berenberg dabei von einem erfolgreichen Transaktionsgeschäft, im Wealth und Asset Management wurden demnach der Ausbau der Fondsprodukte fortgesetzt. Hier und in der Vermögensverwaltung profitierte Berenberg nach eigenen Angaben auch von der Performance. Im Corporate Banking übertrafen die Provisionseinnahmen im Berichtsjahr erneut das Zinsgeschäft. Der aus der Summe von Zins- und Provisionsüberschuss errechnete Rohertrag kletterte bei der Hamburger Privatbank um 11,1% beziehungsweise 47,19 Mill. Euro auf 471,41 (424,23) Mill. Euro. Das entspricht sowohl in absoluten als auch prozentualen Zahlen dem höchsten Anstieg aller hier verglichenen Privatbanken.

Die sonstigen betrieblichen Erträge enthalten den Veräußerungserlös aus der zum Ende des Berichtsjahres planmäßig abgegebenen verbliebenen Beteiligung an der Bergos AG (vormals Berenberg Bank (Schweiz) AG). Zudem sind in der mehr als vervierfachten Summe der sonstigen betrieblichen Erträge in Höhe von 36,27 (8,82) Mill. Euro auch noch die Erträge aus der Veräußerung des Geschäfts mit externen Vermögensverwaltern verbucht. Bedingt durch die Neugestaltung des Gesellschaftsvertrags wurden hier zudem Pensionsrückstellungen dotiert und nach Einschätzung von Berenberg "ausreichend" Vorsorge für potenzielle operationelle Schadensfälle gebildet. Die sonstigen betrieblichen Aufwendungen erhöhten sich somit um 7,54 Mill. Euro beziehungsweise 68,3% auf 18,58 (11,04) Mill. Euro. Der Saldo dieser Posten verbesserte sich damit von minus 2,21 Mill. Euro im Vorjahr auf ein positives sonstiges betriebliches Ergebnis in Höhe von 17,69 Mill. Euro.

Die einzelnen Kostenblöcke haben sich im Berichtsjahr bei der Berenberg Bank gegenläufig entwickelt. Bedingt unter anderem durch das bereits angesprochene Wachstum der Mitarbeiterzahl erhöhten sich die Personalaufwendungen gegenüber dem Vorjahr um 6,4% beziehungsweise 13,57 Mill. Euro auf 226,48 (212,91) Mill. Euro. Das Institut hebt hervor, dass die sonstigen Verwaltungsaufwendungen trotz weiterer Investitionen in die IT spürbar von 124,3 Mill. Euro im Vorjahr auf 115,5 Mill. Euro gesunken sind. Neben einer hohen Kostendisziplin würden sich hier auch Corona-bedingt Einsparungen in den Bereichen Reisekosten und Marketing bemerkbar machen. Inklusive Abschreibungen auf Sachanlagen, die sich nur wenig verändert haben, erhöhten sich die gesamten Verwaltungsaufwendungen um 1,6% oder 5,37 Mill. Euro auf 350,93 (345,56) Mill. Euro. Die Aufwand-Ertrag-Relation wurde dennoch deutlich um 900 Basispunkte auf 70,9 (79,9) verbessert. Das entspricht dem besten Wert seit 2016 (63,9%) und dem zweitniedrigsten Wert in den vergangenen zehn Jahren.

In der Summe der genannten und weiteren Zahlen konnte die Berenberg Bank das Berichtsjahr mit einem Ergebnis der gewöhnlichen Geschäftstätigkeit in Höhe von 125,44 (73,01) Mill. Euro abschließen, was einer Steigerung gegenüber dem Vorjahr von 71,5% entsprach. Dementsprechend deutlich ist die Steuerlast um 9,45 Mill. Euro auf 16,38 (6,94) Mill. Euro gestiegen. Unter dem Strich stand dadurch ein Jahresüberschuss in Höhe von 108,16 Mill. Euro zu Buche. Das entspricht gegenüber dem Vorjahreswert von 60,52 Mill. Euro einer Steigerung um 78,7% beziehungsweise 47,65 Mill. Euro. Die Eigenkapitalrendite (RoE) steigerte die Privatbank damit sehr deutlich von 28,5% auf 52,0%, den drittbesten Wert in den vergangenen zehn Jahren. Die harte Kernkapitalquote erreicht mit 13,5 (12,4)% den zweitbesten Wert in der Geschichte. Die Gesamtkapitalquote stieg demnach von 14,4% auf 15,7%.

Personalien - Verwaltungsrat: Dr. Hans-Walter Peters (seit 1. Januar 2021); Prof. Dr. Harald Wiedmann (Vorsitzender bis 31. Dezember 2020); Geschäftsleitung (persönlich haftende Gesellschafter): Dr. Hans-Walter Peters (Sprecher, bis 31. Dezember 2020), Hendrik Riehmer (seit 1. September 2020), David Mortlock (seit 1. September 2020), Christian Kühn

Bankhaus Max Flessa

Bilanzsumme um 5,7% verlängert - Verbindlichkeiten gegenüber Kunden um 5,3% gestiegen - Kundenkreditgeschäft um 2,2% ausgeweitet - Zinsüberschuss um 8,2% verbessert - Provisionsüberschuss um 8,6% erhöht - Verwaltungsaufwendungen um 1,8% gesunken - Jahresüberschuss um 10,4% rückläufig

Offiziell lautet der Name Bankhaus Max Flessa, aber auch im eigenen Haus und in der Kommunikation nach außen ist der Name Flessabank gebräuchlich. Tätig ist das 1924 gegründete Bankhaus nach wie vor in der Region rund um den Stammsitz Schweinfurt. Sein Geschäftsgebiet reicht heute von Hammelburg im Westen über Leipzig im Nordosten bis nach München im Süden. Schon die Auflistung dieser drei Standorte deutet auf die Ausweitung des Geschäftsgebietes und die mit der deutschen Wiedervereinigung im Jahre 1990 begonnene Ausweitung des Geschäftsgebietes über die Region Franken und Bayern hinaus nach Thüringen und Sachsen hin. Neben der Zentrale in Schweinfurt unterhält die Privatbank derzeit ein Netz von 29 Niederlassungen in den genannten Bundesländern.

Mit dem Geschäftserfolg des Berichtsjahres zeigt sich die Flessabank zufrieden. Die Bilanzsumme steigerte das Institut um 5,7% beziehungsweise 136,32 Mill. Euro auf 2,541 (2,405) Mrd. Euro und bleibt damit viertgrößtes Institut unter den an dieser Stelle verglichenen Privatbanken. Nur zwei der betrachteten Privatbanken verzeichneten im Berichtsjahr eine rückläufige Bilanzsumme

Auf der Passivseite der Bilanz geht die Ausweitung in erster Linie auf die Verbindlichkeiten gegenüber Kunden zurück, die sich um 108,24 Mill. Euro oder 5,3% auf 2,150 (2,042) Mrd. Euro erhöht haben. Allerdings hat sich die Kennzahl Kundeneinlagen in Prozent der Bilanzsumme bei 84,62 (84,91)% nur wenig verändert. Um gut 17,44 Mrd. Euro sind zudem die Bankengelder angewachsen. Auf der Aktivseite der Bilanz geht die Bilanzsummenverlängerung fast ausschließlich in die Barreserve, die sich um 75,5% beziehungsweise 146,74 Mill. Euro auf 341,00 (194,26) Mill. Euro erhöhte. Das Kundenkreditgeschäft legte zwar ebenfalls zu, jedoch nur moderat um 28,56 Mill. Euro beziehungsweise 2,2% auf 1,342 (1,314) Mrd. Euro. Die Ausleihquote sank dementsprechend von 55,55% auf 52,82%. Rückläufig entwickelten sich hingegen die Forderungen an Kreditinstitute, die um 32,12 Mill. Euro auf 76,09 (108,21) Mill. Euro sanken.

Durchweg positiv hat sich die Ertragslage des unterfränkischen Instituts entwickelt. Mit einem Anteil von 81,66 (81,71)% am Rohertrag hat der Zinsüberschuss für die Flessabank unter den hier verglichenen Privatbanken die größte Bedeutung. Dennoch sind die Zinserträge im Berichtsjahr um 5,65% oder 2,36 Mill. Euro auf 39,71 (42,08) Mill. Euro gesunken. Der Rückgang der Zinsaufwendungen um 13,6% oder 1,3 Mill. Euro auf 8,37 (9,68) Mill. Euro konnte diesen Rückgang nur teilweise auffangen. Allerdings sind die laufenden Erträge sehr deutlich um 54,8% oder 4,37 Mill. Euro auf 12,35 Mill. Euro gewachsen, bei nahezu unveränderten Organschaftserträgen in Höhe von 0,20 (0,19) Mill. Euro. Daraus ergibt sich ein Zinsüberschuss in Höhe von 43,89 (40,55) Mill. Euro, was einem Anstieg um 8,2% beziehungsweise 3,34 Mill. Euro entspricht. Prozentual gesehen steigerte die Flessabank den Provisionsüberschuss mit 8,6% sogar noch deutlicher als den Zinsüberschuss. Mit 9,86 (9,08) Mill. Euro bleibt er im Gesamtkontext der Erträge weniger bedeutend. Die Steigerung wurde sowohl durch steigende Provisionserträge als auch sinkende Provisionsaufwendungen erreicht und ist laut Geschäftsbericht im Wesentlichen auf eine Steigerung der Wertpapierumsätze zurückzuführen. Im Schwerpunkt geprägt ist der Provisionsertrag der Flessabank durch Umsatzprovisionen aus dem Wertpapierberatungs- und Wertpapierverwahrgeschäft (4,2 Mill. Euro), den Kontoführungsentgelten (3,4 Mill. Euro) sowie der Vermittlung von Versicherungen, Immobilien und Bausparverträgen (1,2 Mill. Euro). In der Summe der beiden Ertragskomponenten errechnet sich für die Flessabank ein Rohertrag von 53,75 Mill. Euro, was gegenüber dem Vorjahreswert von 49,63 Mill. Euro einer Steigerung um 8,3% beziehungsweise 4,12 Mill. Euro entspricht.

Zudem gelang es den Unterfranken, den Kostenblock zu reduzieren. Die Personalaufwendungen sanken leicht um 0,8% oder 0,20 Mill. Euro auf 24,95 (25,15) Mill. Euro. Die Löhne und Gehälter stiegen dabei um 0,5% auf 19,5 Mill. Euro, die sozialen Abgaben, Aufwendungen für Altersversorgung und Unterstützung reduzierten sich aufgrund geringerer Zuweisungen zu den Pensionsrückstellungen um 0,3 Mill. Euro auf 5,4 Mill. Euro. Dies entspricht einem Rückgang um 5,1%. Die sonstigen Verwaltungsaufwendungen gaben um 3,8% oder 0,41 Mill. Euro auf 10,46 (10,87) Mill. Euro nach. Dies begründet sich in erster Linie mit im Vergleich zum Vorjahr niedrigeren Beiträgen sowie geringeren Prüfungs- und Beratungskosten. Inklusive ebenfalls leicht gesunkener Abschreibungen auf Sachanlagen haben sich damit die gesamten Verwaltungsaufwendungen um 1,8% beziehungsweise 0,69 Mill. Euro auf 36,94 (37,64) Mill. Euro reduziert. Der Anteil der Verwaltungskosten am Zinsüberschuss sank damit auf 84,17 (92,81)%.

Nachdem auch die Zuschreibungen aus Forderungen gegenüber dem Vorjahr um 7,67 Mill. Euro auf 3,69 (11,36) Mill. Euro sanken, fiel ein Ergebnis der gewöhnlichen Geschäftstätigkeit in Höhe von 21,43 Mill. Euro an, was gegenüber dem Vorjahreswert in Höhe von 24,03 Mill. Euro einem Rückgang um 10,8% beziehungsweise 2,60 Mill. Euro entspricht. Dementsprechend reduzierten sich auch die Steuern vom Ertrag um 14,4% oder 0,43 Mill. Euro auf 2,53 (2,96) Mill. Euro. Damit blieb unter dem Strich ein Jahresüberschuss in Höhe von 18,77 Mill. Euro stehen. Im Vergleich zum Vorjahr ist diese Ergebniskennziffer damit um 10,4% oder 2,17 Mill. Euro gesunken. Allerdings entspricht das Ergebnis immer noch dem zweithöchsten Jahresüberschuss seit 2016. Zur Stärkung des Eigenkapitals wurden den Rücklagen aus dem Jahresüberschuss 6,0 Mill. Euro zugeführt.

Mit diesen Geschäftszahlen verbesserte sich der Solvabilitäts-Gesamtkoeffizient von 14,88% im Vorjahr auf 15,21% (nach Ergebnisverwendung) im Berichtsjahr. Die harte Kernkapitalquote stieg demnach um 53 Basispunkte auf 12,54 (12,01)%. Das Institut strebt laut Geschäftsbericht mittelfristig das Ziel an, die Kernkapitalquote auf über 13,0% bei einem entsprechenden Solvabilitäts-Koeffizienten von mindestens 15,5% zu steigern.

Personalien - geschäftsführende und persönlich haftende Gesellschafter: Mathias Ritzmann, Dr. Gerd Sachs, Fritz Ritzmann

Castell-Bank

Kompletter Vorstandsumbau - Filialstruktur umgebaut - Zinsüberschuss um 10,8% gestiegen - Verwaltungsaufwendungen um 9,6% reduziert - Jahresüberschuss um 0,33 Mill. Euro erhöht

Im laufenden Jahr hat die Fürstlich Castell'sche Bank eine umfassende strategische Neuausrichtung inklusive personeller Änderungen beschlossen. So ist Klaus Vikuk mit dem Ablauf seines Dienstvertrags zum 31. Juli 2021 aus dem Vorstand ausgeschieden. Bereits im April 2021 ist zudem Vorständin Dr. Pia Weinkamm laut Pressemitteilung auf eigenen Wunsch aus dem Gremium ausgeschieden. Mit Wirkung zum 1. Juni 2021 wurde Stephan Wycisk, der zuvor bei der Privatbank Oddo BHF war, in den Vorstand berufen. Er soll die Bereiche Marktfolge, Risikomanagement und Finanzen übernehmen. Bereits seit dem 2. November 2020 ist Christian Hille Generalbevollmächtigter. Nach Erteilung der behördlichen Genehmigung soll er im Vorstand den Bereich Vermögensverwaltung und Fondmanagement übernehmen. Zum 1. Juni 2021 trat zudem Thomas Rosenfeld, der zuvor im Vorstand der BW-Bank tätig war, zunächst als Generalbevollmächtigter seinen Dienst an. Seit 1. April 2021 ist der vorherige Aufsichtsratsvorsitzende Ingo Mandt auch Interimsvorstandssprecher. Nach dem Eintritt von Thomas Rosenfeld soll er wieder in den Aufsichtsrat wechseln.

Die personellen Veränderungen stünden demnach im Zusammenhang mit dem Ziel der fürstlichen Eigentümerfamilien, Castell-Castell und Castell-Rüdenhausen, die Bank im Sinne des Generationenvertrages strategisch weiterzuentwickeln und auf einen Kurs profitablen und nachhaltigen Wachstums zu führen. Leitbild soll dabei die Positionierung als unabhängiger und persönlicher Vermögensmanager für wohlhabende Privatkunden und ausgewählte Firmenkunden sein.

Als Teil dieser Neuausrichtung gab das Institut dann im Juli 2021 ein neues Regionalkonzept bekannt. Demnach wird sich die Privatbank in ihrer fränkischen Kernregion auf die bisherigen Standorte Castell (Stammsitz), Würzburg, Nürnberg, Heilbronn sowie auf Bamberg als neuen Standort konzentrieren. Dazu bleiben die bisherigen Standorte in München und Ulm. Die Standorte in Gerolzhofen, Kitzingen, Lohr am Main, Neustadt an der Aisch und Schlüsselfeld sollen spätestens bis zum 31. März 2022 geschlossen werden. Komplettiert wird die Kundenansprache mit dem "FCB Dialog Center", wo Mitarbeiter dem Kunden über ein Multikanal-Angebot zwischen 8 und 20 Uhr zur Seite stehen sollen. Zudem will die Castell-Bank einen unteren zweistelligen Millionenbetrag in den Umbau und die Modernisierung der Standorte investieren. Betriebsbedingte Kündigungen aufgrund der Standortschließungen seien nicht geplant.

Für die Ertragslage der Castell-Bank hat sich die Bedeutung des Zinsgeschäfts weiter erhöht. So stieg der Anteil des Zinsüberschusses am Rohertrag von 56,73 auf 62,71%. Zwar sanken die Zinserträge im Berichtsjahr um 11,0% oder 1,55 Mill. Euro auf 12,49 (14,04) Mill. Euro, doch dafür stiegen die laufenden Erträge fast doppelt so stark um 2,89 Mill. Euro auf 9,40 (6,51) Mill. Euro. Die Zinsaufwendungen sanken im Vorjahresvergleich um 42,7% beziehungsweise 0,61 Mill. Euro auf 0,82 (1,43) Mill. Euro. Aus den genannten Zahlen errechnet sich ein Zinsüberschuss in Höhe von 21,30 Mill. Euro, was einem Anstieg von 10,8% gegenüber dem Vorjahr entspricht. Unter den hier verglichenen Instituten ist das der prozentuale Anstieg mit dem zweitbesten Wert nach dem Bankhaus Metzler.

Dadurch ist jedoch auch die Bedeutung des Provisionsüberschusses für den Rohertrag gesunken. Nur noch 37,29 (43,27)% des Rohertrags wurden durch den Provisionsüberschuss erwirtschaftet. Nur die Flessabank weist unter den hier betrachteten Privatbanken einen noch niedrigeren Wert auf. Die Provisionserträge gaben recht deutlich um 12,8% oder 1,97 Mill. Euro auf 13,48 (15,45) Mill. Euro ab, gleichzeitig stiegen die Provisionsaufwendungen leicht um 3,5% beziehungsweise 0,03 Mill. Euro auf 0,82 Mill. Euro. Der Provisionsüberschuss sank dadurch um 2,00 Mill. Euro oder 13,6% auf 12,66 (14,66) Mill. Euro. Es ist für die fürstliche Bank der dritte Rückgang dieser Kennziffer in Folge. Somit stieg der aus Zinsüberschuss und Provisionsüberschuss addierte Rohertrag um 0,2% beziehungsweise 0,08 Mill. Euro auf 33,96 (33,88) Mill. Euro. Eine schlechtere Entwicklung dieser Ertragskennziffer wies unter den hier verglichenen Privatbanken nur noch Metzler auf, wo der Rohertrag sogar rückläufig war.

Deutlich gesunken sind die Personalaufwendungen, die im Berichtsjahr um 16,4% beziehungsweise 2,97 Mill. Euro auf 15,17 (18,13) Mill. Euro zurückgingen. Die sonstigen Verwaltungsaufwendungen erhöhten sich im Gegenzug um 3,5% oder 0,32 Mill. Euro auf 9,43 (9,11) Mill. Euro, während die Abschreibungen auf Sachanlagen nur wenig verändert bei 0,66 (0,71) Mill. Euro zu verzeichnen waren. Somit errechnet sich ein gesamter Verwaltungsaufwand von 25,26 (27,95) Mill. Euro, was einer Kostenreduktion von 9,6% beziehungsweise 2,69 Mill. Euro entspricht. Damit verbesserte sich trotz kaum erhöhten Erträgen auch die Aufwand-Ertrag-Relation (CIR) sehr deutlich von 87,0% auf 70,0%. Seit dem starken Anstieg dieser Effizienzkennziffer im Jahr 2017 auf 90,8% gelang es dem Institut damit kontinuierlich die CIR zu verbessern und mittlerweile auch deutlich unter das Niveau von 2016 (79,4%) zu senken.

In der Summe dieser und weiterer Zahlen erzielt die unterfränkische Privatbank ein Ergebnis der gewöhnlichen Geschäftstätigkeit in Höhe von 5,64 Mill. Euro. Gegenüber dem Vorjahreswert von 4,65 Mill. Euro entspricht das einer Verbesserung um 21,2% oder 0,99 Mill. Euro. Die Steuern vom Einkommen und Ertrag haben sich dadurch auf 2,42 (1,10) Mill. Euro mehr als verdoppelt, sodass unter dem Strich ein leicht rückläufiger Jahresüberschuss in Höhe von 3,20 (3,53) Mill. Euro übrig blieb.

Mit 4,7% sank die Eigenkapitalrendite um 60 Basispunkte und erreichte damit den zweitniedrigsten Stand der vergangenen fünf Jahre. Nur 2018 lag die Return-on-Equity-Quote mit 4,3% noch niedriger. Im Jahr 2016 war sie sogar noch zweistellig. Die Kernkapitalquote konnte die Castell-Bank dennoch zum vierten Mal in Folge auf 14,4 (13,0)% erhöhen.

Personalien - Aufsichtsrat: Andreas de Maizière (Vorsitzender bis 30. Juni 2020), Ingo M. Mandt (Vorsitzender 01. Juli 2020 bis 25. März 2021), Jan Bettink (Vorsitzender seit 26.03.2021), Ferdinand Fürst zu Castell-Castell (stellvertretender Vorsitzender), Otto Fürst zu Castell-Rüdenhausen (stellvertretender Vorsitzender); Vorstand: Ingo M. Mandt (Sprecher seit 1. April 2021) Klaus Vikuk (bis 31. Juli 2021); Dr. Pia Weinkamm (bis 30. April 2021), Stephan Wycisk (seit 1. Juni 2021)

Fürst Fugger Privatbank

Zinsüberschuss um 11,7% gesunken - Provisionsüberschuss um 4,0% angewachsen - Verwaltungsaufwendungen nur unwesentlich verändert - Jahresüberschuss um 24,3% angewachsen - Kernkapitalquote auf 21,1% verbessert

Mit einer weiterhin unter 500 Mill. Euro liegenden Bilanzsumme bleibt die Fürst Fugger Bank das mit Abstand kleinste hier betrachtete Institut. Nach einem erfolgreichen Pilotprojekt im Berichtsjahr wollen laut der Bank weitere Institute das Kooperationsmodell nutzen. Kleinere und mittlere Banken profitieren dabei vom Zugang zu den hauseigenen Vermögensverwaltungsstrategien der Augsburger Privatbank. Die Vermögensverwaltungslösungen der Fürst Fugger Privatbank seien bei regionalen Instituten weiterhin gefragt. Nach dem Start mit einer regionalen VR Bank zeigen demnach weitere Banken Interesse am Kooperationsmodell der Augsburger Privatbank. Durch die besondere Zusammenarbeit könnten die Berater der jeweiligen Partnerbanken auch anspruchsvollen Kunden Dienstleistungen anbieten und sie auf diese Weise stärker an sich binden. Konkret stelle die Privatbank in ihrem Kooperationsmodell digitale Beratungs- und Onboarding-Instrumente für eine rechtssichere Anlageberatung zur Verfügung. Auf diese Weise ist den Kunden und Beratern der Partnerbank jederzeit Einsicht in die Depots gewährleistet. Dabei bleibt der bisherige Berater nach wie vor alleiniger und vollumfänglicher Ansprechpartner des Kunden.

Im Berichtsjahr haben sich die unterschiedlichen Komponenten des Ertrags der Fürst Fugger Bank unterschiedlich entwickelt. So ist der Zinsertrag um 14,2% oder 0,85 Mill. Euro auf 5,14 (5,99) Mill. Euro gesunken. Da sich Zinsaufwendungen und Organschaftserträge - laufende Erträge fielen in kaum messbarer Größenordnung an - wenig veränderten, sank in der Folge der Zinsüberschuss dementsprechend deutlich um 11,7% beziehungsweise 0,76 Mill. Euro auf 5,74 (6,50) Mill. Euro. Der Anteil des Zinsüberschusses am Rohertrag sank dadurch auf 17,06 (19,51)%. Die Belastungen durch die außergewöhnlich hohen Einlagen gegen Ende des ersten und während des zweiten Quartals, die zu Negativzinsen bei der Bundesbank angelegt waren, stellten neben dem anhaltenden Niedrigzinsumfeld eine Belastung für das Zinsergebnis dar, die laut Geschäftsbericht in dieser Größenordnung nicht geplant war.

Besser verlief das Provisionsgeschäft. So stiegen die Provisionserträge um 8,0% oder 3,33 Mill. Euro auf 44,76 (41,43) Mill. Euro. Zwar erhöhten sich die entsprechenden Provisionsaufwendungen um 2,24 Mill. Euro beziehungsweise 15,4% auf 16,84 (14,60) Mill. Euro ebenfalls sehr deutlich, dennoch erhöhte sich der Provisionsüberschuss dadurch um 1,08 Mill. Euro oder 4,0% auf 27,92 (26,84) Mill. Euro. Laut Geschäftsbericht hat das Institut damit den eigenen Planwert um 11% übertroffen.

Um 1,8% beziehungsweise 0,27 Mill. Euro auf 15,03 (14,76) Mill. Euro sind die Personalkosten gestiegen. Neben moderaten Gehaltsanpassungen sind die Personalkosten laut Geschäftsbericht hauptsächlich aufgrund der Zahlung einer sogenannten "Corona-Prämie" für alle Mitarbeiter gegenüber dem Vorjahr angestiegen und liegen um 0,28 Mill. Euro oder 2% über dem Planwert. Die anderen Verwaltungsaufwendungen waren im gleichen Zeitraum um 0,16 Mill. Euro auf 7,16 (7,32) leicht rückläufig. Für Prüfungskosten und Versicherungen/Beiträge sowie für die Umsetzung diverser EDV-Projekte waren demnach in Summe nochmals fast 1,4 Mill. Euro höhere Sachaufwendungen geplant gewesen. Die gesamten Verwaltungsaufwendungen erhöhten sich damit um 0,7% beziehungsweise 0,15 Mill. Euro auf 22,78 (22,63) Mill. Euro.

In der Summe der genannten und weiterer Zahlen errechnet sich ein Ergebnis der gewöhnlichen Geschäftstätigkeit in Höhe von 9,45 Mill. Euro. Im Vergleich zum Vorjahr entspricht das einer Steigerung um 10,0% oder 0,86 Mill. Euro. Da dennoch die Steuerlast um 8,2% beziehungsweise 0,33 Mill. Euro sank, erhöhte sich der Jahresüberschuss noch deutlicher um 24,3% oder 1,13 Mill. Euro auf 5,76 (4,63) Mill. Euro. Damit hat das Institut nach eigenen Angaben den Planwert um 42% übertroffen.

Die Gesamtkapitalquote (Gesamtkennziffer) gemäß CRR (Capital Requirements Regulation) liegt im Berichtsjahr bei 23,1% nach 21,3% im Vorjahr. Dabei mache das Kernkapital rund 92% des haftenden Eigenkapitals aus. Die Kernkapitalquote liegt bei 21,1 (18,9)%. Die Eigenkapitalrendite verbesserte sich im Geschäftsjahr 2020 um 250 Basispunkte auf 12,9 (10,4)%.

Personalien - Aufsichtsrat: Dr. Armin Zitzmann, (Vorsitzender bis 31. Dezember 2020), Dr. Jürgen Voß, (Vorsitzender seit 1. Januar 2021), Dr. Roland Folz (stellvertretender Vorsitzender); Vorstand: Dr. Martin Fritz (Vorsitzender), Jochen Hagen