Nach vielen Anläufen und einigen unaufgeregten Bekenntnissen der beiden zuletzt amtierenden Vorstandsvorsitzenden der ehemaligen WGZ Bank und der DZ Bank, zu gegebener Zeit den Zusammenschluss der beiden verbliebenen genossenschaftlichen Zentralbanken anzugehen, sahen die Vorstände und Aufsichtsratsvorsitzenden der beiden Institute den richtigen Zeitpunkt am 19. November 2015 als gekommen an. Von diesem Termin datiert jedenfalls ein Memorandum of Understanding,

den Zusammenschluss von DZ Bank und der WGZ Bank zu einer genossenschaftlichen Zentralbank vollziehen zu wollen. In dem durch Regulatorik, Niedrigzinsen und Digitalisierung geprägten Umfeld, so die Ansage, sollen neue Ertrags- und Wachstumschancen für die Genossenschaftsbanken, das vereinigte Spitzeninstitut sowie die Verbundunternehmen geschaffen werden. Einigung erzielt worden war zuvor sowohl über die Besetzung des Vorstandes des neuen Hauses als auch über die Fortentwicklung des vereinigten Spitzeninstituts in eine Holding-Struktur und der Schaffung eines zentralen Beirats auf der Holding-Ebene. Die Geschäftsaktivitäten der bisherigen Zentralbanken werden in einer eigenen Einheit auf einer Ebene mit den anderen Verbundunternehmen angesiedelt. Von diesem Modell verspricht man sich Transparenz in der Ergebnisstruktur und hohe Effektivität in der Steuerung der Geschäftsaktivitäten.

Entscheidende Schritte auf dem Weg zur Fusion waren im Frühjahr 2016 die Hauptversammlungen der beiden Partner. Am 22. Juni dieses Jahres stimmten die Aktionäre der DZ Bank dem Verschmelzungsvertrag zum Zusammenschluss mit 99,99 Prozent des vertretenen Kapitals zu. Bereits am Vortag hatten auch die Aktionäre der WGZ Bank auf ihrer Hauptversammlung mit 99,9 Prozent des vertretenen Kapitals für die Fusion votiert. Damit konnte die unter DZ Bank AG firmierende vereinigte Zentralbank nach der Eintragung ins Handelsregister zwei Tage zuvor wie geplant am 1. August 2016 an den Start gehen.

Bei der Struktur der Transaktion handelt es sich um eine Verschmelzung durch Aufnahme, bei der das Vermögen der WGZ Bank auf die DZ Bank übertragen wurde. Im Gegenzug halten die Anteilseigner der WGZ Bank im Rahmen einer Kapitalerhöhung Aktien der DZ Bank. Das Umtauschverhältnis für die Anteile der Aktionäre der WGZ Bank ergibt sich aus den Unternehmensbewertungen beider Institute. Diese waren zuvor im Rahmen einer gutachterlichen Stellungnahme der KPMG Wirtschaftsprüfungsgesellschaft ermittelt worden.

In seiner Rede zur Hauptversammlung der DZ Bank hat der Vorstandsvorsitzende Wolfgang Kirsch die Voraussetzungen und Strukturen skizziert, mit denen das neue Haus inzwischen unterwegs ist. In vielen Segmenten, so sein rückblickender Hinweis, war schon in den vergangenen Jahren die Zusammenarbeit ausgebaut worden. Als Mehrwert der Fusion hat er auf eine Ertragsdimension, eine Kosten-/Effizienzdimension sowie eine Governance-Dimension hingewiesen.

Mit Blick auf die Ertragsdimension hat er grundsätzlich angekündigt, an Bewährtem und Erfolgreichem festhalten zu wollen, etwa an den dezentralen Strukturen in der Bankenbetreuung und im Firmenkundengeschäft. Konkret weiterentwickelt werden sollen Zentralbankdienstleistungen, insbesondere auch im Kapitalmarktgeschäft, Transaction Banking und im Liquiditätsmanagement. Gemeinsam mit den Volks- und Raiffeisenbanken ausbauen will die fusionierte Bank das Mittelstandsgeschäft sowie das damit verbundene Auslandsgeschäft. Mit breiterer Kundenbasis und der bundesweit etablierten Marke verspricht man sich von der einheitlichen Vertriebsmannschaft die konsequente Nutzung von Cross-Selling-Potenzialen. Als Ziel wird eine Rentabilität angestrebt, die unter Berücksichtigung des genossenschaftlichen Förderprinzips nachhaltig angemessene Dividendenzahlungen ermöglicht.

Kostenersparnisse und Einsparpotenziale verspricht sich der Vorstandsvorsitzende durch die Bündelung und Vereinheitlichung von Strukturen und Prozessen sowie die Vermeidung von Doppelinvestitionen im Hinblick auf die IT- und Prozessplattformen insbesondere auch vor dem Hintergrund der zunehmenden regulatorischen Anforderungen. Im Rahmen der Reduzierung von Doppelfunktionen soll im Zuge der Integration beider Häuser zudem sukzessive ein moderater Stellenabbau erfolgen, der - Stand Jahresmitte 2016 - rund 700 Vollzeitstellen umfassen könnte. Insgesamt wird mit Ertrags- und Kostensynergien in Höhe von 100 bis 150 Millionen Euro jährlich gerechnet. Die Einmalkosten für die Fusion werden auf rund 250 Millionen Euro veranschlagt. Als konkrete Beispiele für die Ertrags- und Effizienzdimension werden erstens eine verbesserte Refinanzierung für die Genossenschaftsbanken durch Verbreiterung des Deckungsstockprivilegs (DZ Bank Briefe), zweitens verstärkte Ertragspotenziale durch Volumensteigerungen in verschiedenen Geschäftsfeldern (zum Beispiel FX-Geschäfte) und drittens ein Potenzial für zusätzliche Firmenkundengeschäfte mit größeren Finanzierungsvolumina angestrebt.

Als wichtiges Element des Governanceaspektes wird die Weiterentwicklung zu einer Holding mit Integration der beiden Zentralbanken angesehen. Bis spätestens zum Ende des Jahrzehnts soll die Transformation in das Holding-Modell erfolgen. Erklärtes Ziel ist es dabei, eine enge Einbindung der Volks- und Raiffeisenbanken in die Entwicklung gemeinsamer Strategien und in die Erarbeitung von Umsetzungsmaßnahmen. Gleichzeitig soll sichergestellt werden, dass die Geschäftsfelder der Unternehmensgruppe hinsichtlich Verantwortung, Kompetenz und direkter Einbindung ihrer Verantwortlichen grundsätzlich auf einer Ebene operieren. Zudem soll die größtmögliche Transparenz der Ergebnisstruktur der Zentralbank und ihrer Geschäftsfelder erreicht werden.

Organisatorisch werden dazu die Strategie- und Steuerungsfunktionen in der Holding gebündelt und die Geschäftsaktivitäten in einer eigenen Einheit auf Ebene der Verbundunternehmen zusammengefasst. Ein zentraler Beirat mit Vertretern der Primärbanken, der neu etabliert wird, soll ihre Einbindung in strategische Entscheidungsprozesse der DZ-Bank-Gruppe gewährleisten.

Mit den künftigen Kapitalquoten will das Institut ein nachhaltiges und stabiles Geschäftsmodell untermauern. Die harte Kernkapitalquote einschließlich Jahresabschlusseffekte wird gemäß der CRR-Vollanwendung etwa auf 13,5 Prozent veranschlagt, die Leverage Ratio der vereinigten Zentralbank auf 4 Prozent. An dieser Stelle wird freilich darauf hingewiesen, dass die Vorgaben zur Ermittlung der Leverage Ratio aus Sicht der Gruppe den verbundspezifischen Besonderheiten noch nicht in vollem Maße Rechnung tragen.

DZ-Bank-Gruppe

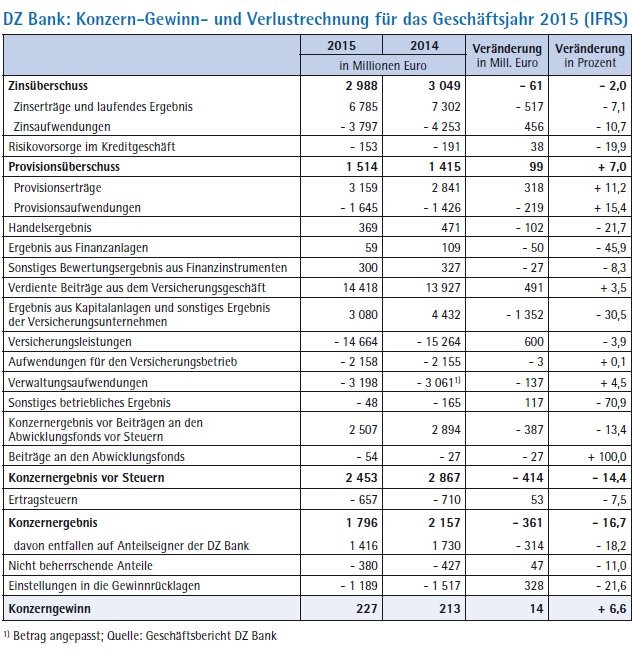

Zinsüberschuss in der Gruppe um 2% gestiegen - deutliche Erhöhung des Provisionsüberschusses - Risikovorsorge im Kreditgeschäft rund 20% unter Vorjahresniveau - Rückgang des Handelsergebnisses um 21,7% - Anstieg der Verwaltungsaufwendungen um 4,5% - Konzernergebnis der Gruppe bei knapp 1,8 Mrd. Euro - Zinsüberschuss im operativen Geschäft in der Bank um mehr als ein Viertel rückläufig - Anstieg der Verwaltungsaufwendungen in der Bank um 12,2% - Aufwand-Ertrag-Relation in der Bank auf 55,8 (51,9)% erhöht, im Konzern auf 54,6 (49,8)%

Die DZ-Bank-Gruppe weist für das Berichtsjahr 2015 in der IFRS-Rechnungslegung operative Erträge von 5,858 (6,146) Mrd. Euro aus. Sie beinhalten neben dem Zins- und Provisionsüberschuss das Handelsergebnis, das Ergebnis aus Finanzanlagen, das Sonstige Bewertungsergebnis aus Finanzinstrumenten, das Ergebnis aus dem Versicherungsgeschäft sowie das Sonstige betriebliche Ergebnis. Im Einzelnen verminderte sich der Zinsüberschuss (inklusive Beteiligungserträge) der Gruppe gegenüber dem Vergleichswert des Vorjahres um 2,0% auf 2,988 (3,049) Mrd. Euro. Der Zinsüberschuss (ohne Beteiligungserträge) nahm in der DZ Bank um 150 Mill. Euro, in der Bausparkasse Schwäbisch Hall (BSH) um 25 Mill. Euro, in der Deutschen Verkehrsbank (DVB) um 42 Mill. Euro, in der DZ Privatbank um 6 Mill. Euro und in der VR-Leasing um 3 Mill. Euro ab. In der DG Hyp und in der Team-Bank hat er sich um 13 Mill. Euro beziehungsweise um 6 Mill. Euro erhöht.

Dass sich das Beteiligungsergebnis der Gruppe im Berichtsjahr um 164 Mill. Euro auf 233 (69) Mill. Euro erhöhte, wird maßgeblich auf eine Ausschüttung vonseiten der Euro Kartensysteme GmbH, Frankfurt am Main, (EKS) in Höhe von 134 Mill. Euro zurückgeführt, die ihrerseits vor dem Hintergrund eines Ertrages der Gesellschaft aus dem Verkauf der Mastercard-Aktien zu sehen ist. Die Risikovorsorge im Kreditgeschäft betrug im Berichtsjahr 153 (191) Mill. Euro. Für die Einzelwertberichtigungen ergab sich eine Nettozuführung in Höhe von 176 (210) Mill. Euro. Bei den Portfoliowertberichtigungen meldet die Gruppe eine Nettoauflösung in Höhe von 18 (47) Mill. Euro.

Der Provisionsüberschuss erhöhte sich in der DZ-Bank-Gruppe um 7,0% auf 1,514 (1,415) Mrd. Euro. Im Einzelnen verzeichnete er in der Union Investment Management Holding (UMH) einen Zuwachs von 126 Mill. Euro. Des Weiteren hat er sich in der DZ Bank (12 Mill. Euro) sowie in der DZ Privatbank (1 Mill. Euro) verbessert. Eine Ermäßigung ihres Provisionsergebnisses verkraften mussten hingegen die BSH (17 Mill. Euro), die Team-Bank (14 Mill. Euro) sowie die DVB (5 Mill. Euro).

Der Rückgang des Handelsergebnis der Gruppe auf 369 (471) Mill. Euro geht weitgehend auf das Handelsergebnis der DZ Bank von 332 (449) Mill. Euro zurück. Das Ergebnis aus Finanzanlagen ermäßigte sich in der Gruppe um 50 Mill. Euro auf 59 (109) Mill. Euro. Die Veränderung wird von der Bank überwiegend auf die Segmente DZ Bank, DG HYP und DVB zurückgeführt. Das Sonstige Bewertungsergebnis aus Finanzinstrumenten wird in der Gruppe mit 300 (327) Mill. Euro ausgewiesen. Der für das Geschäftsjahr zu Buche stehende Betrag der Gruppe betrifft mit einem Wert in Höhe von 221 (335) Mill. Euro die DG Hyp und von 75 (minus 52 Mill. Euro) die DVB.

Das Ergebnis aus dem Versicherungsgeschäft beinhaltet die Verdienten Beiträge aus dem Versicherungsgeschäft, das Ergebnis aus Kapitalanlagen und das sonstige Ergebnis der Versicherungsunternehmen, die Versicherungsleistungen sowie die Aufwendungen für den Versicherungsbetrieb. Es verminderte sich im Geschäftsjahr um 264 Mill. Euro auf 676 (940) Mill. Euro. Diese Ergebnisveränderung resultiert nach Angaben der Bank insbesondere aus einem deutlichen Rückgang im Ergebnis aus Kapitalanlagen und dem sonstigen Ergebnis der Versicherungsunternehmen, der nur zum Teil durch gestiegene Beitragseinnahmen sowie reduzierte Versicherungsleistungen kompensiert werden konnte.

Die Verwaltungsaufwendungen nahmen in der Gruppe um 137 Mill. Euro oder 4,5% auf 3,198 (3,061) Mrd. Euro zu, wobei sich die Personalaufwendungen um 11 Mill. Euro oder 0,7% auf 1,61 (1,599) Mrd. Euro und die sonstigen Verwaltungsaufwendungen um 126 Mill. Euro oder 8,6% auf 1,588 (1,462) Mrd. Euro erhöhten.

Das Sonstige betriebliche Ergebnis der Gruppe bezifferte sich auf minus 48 (minus 165) Mill. Euro. Die Veränderungen werden maßgeblich auf die DZ Bank, die DVB, die R+V, die Team-Bank und die VR-Leasing zurückgeführt.

Das Konzernergebnis vor Beiträgen an den Abwicklungsfonds und vor Steuern schloss im Berichtsjahr mit einem Betrag von 2,507 (2,894) Mrd. Euro ab. Die Aufwand-Ertrag-Relation als Quotient aus Verwaltungsaufwendungen und der Summe der operativen Erträge wird in der DZ-Bank-Gruppe im Berichtsjahr auf 54,6 (49,8)% beziffert. Die Beiträge an den Abwicklungsfonds beliefen sich auf 54 (27) Mill. Euro. Durch die Einführung der den Vorgaben der Richtlinie 2014/59/ EU (BRRD) entsprechenden europäischen Bankenabgabe wurde die seit dem Jahr 2011 von der Bundesanstalt für Finanzmarktstabilisierung (FMSA) erhobene deutsche Bankenabgabe, welche unter den Verwaltungsaufwendungen ausgewiesen wurde, abgelöst. Aufgrund der erwarteten Beitragshöhe sind die mit der neuen europäischen Bankenabgabe erhobenen Beiträge im Geschäftsjahr als separater Posten Beiträge an den Abwicklungsfonds in der Gewinn- und Verlustrechnung dargestellt. In diesem Zusammenhang erfolgte in der Gewinn- und Verlustrechnung für das Vorjahr die Umgliederung der unter den Verwaltungsaufwendungen ausgewiesenen Bankenabgabe in Höhe von 27 Mill. Euro in den Posten Beiträge an den Abwicklungsfonds.

Das Konzernergebnis vor Steuern erreichte im Berichtsjahr einen Betrag von 2,453 (2,867) Mrd. Euro. Die Ertragsteuern der Gruppe beliefen sich auf 657 (710) Mill. Euro. Sie beinhalten einen Aufwand für latente Ertragsteuern in Höhe von 143 (298) Mill. Euro sowie einen Aufwand für tatsächliche Ertragsteuern in Höhe von 514 (412) Mill. Euro. Das Konzernergebnis betrug 1,796 (2,157) Mrd. Euro.

In der Gesamtbewertung spricht die Bank von einem deutlich überplanmäßigen Konzernergebnis vor Steuern, das maßgeblich auf eine merklich hinter dem Plan zurückgebliebene Zuführung zur Kreditrisikovorsorge bei der DZ Bank und der DG Hyp zurückzuführen ist. Ein in allen Ergebniskomponenten über dem Plan liegender Verlauf wird ferner dem Ergebnis aus dem Versicherungsgeschäft der R+V bescheinigt. Und nicht zuletzt führte die deutlich besser als erwartete Geschäftsentwicklung der UMH zu einem spürbaren Zuwachs im Nettoneugeschäft und damit zu einer merklichen Überschreitung des Planansatzes im Provisionsüberschuss.

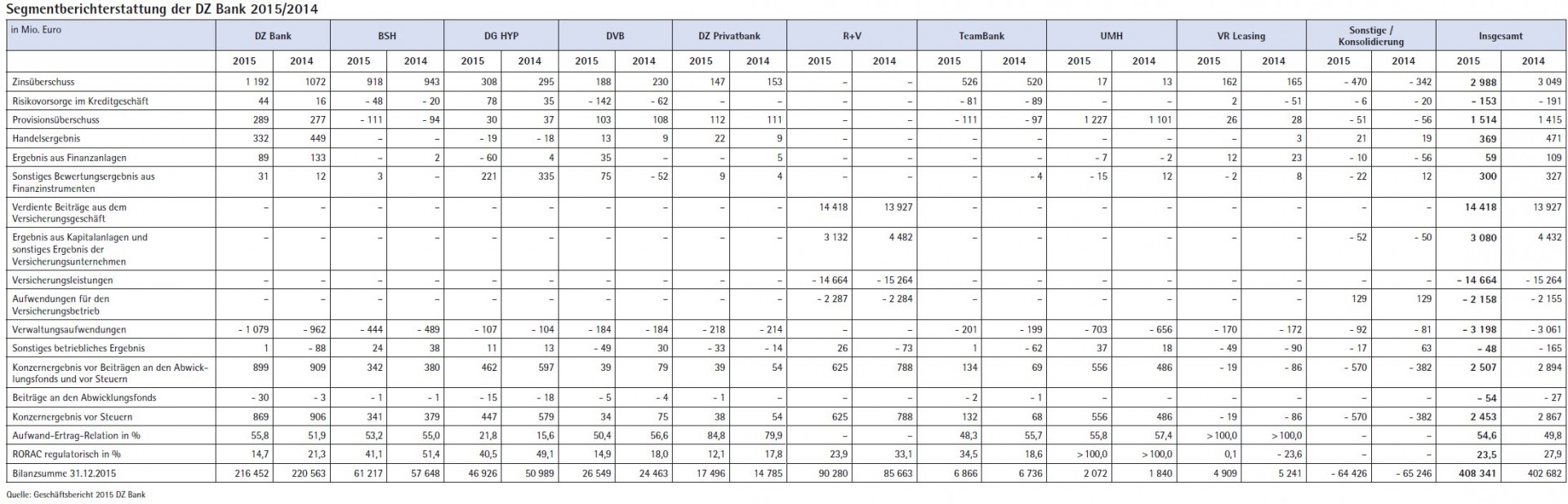

An der Bilanzsumme gemessen stellt die DZ Bank das mit Abstand größte Segment der DZ-Bank-Gruppe dar. Deren Geschäftsentwicklung nach IFRS wird im Folgenden betrachtet. Die Berichterstattung der weiteren Tochtergesellschaften erfolgt dann teilweise auch auf Basis der HGB-Zahlen aus deren eigenen Geschäftsberichten.

Dass der Zinsüberschuss im operativen Geschäft (ohne Beteiligungserträge) der DZ Bank im Berichtsjahr um 25,8% auf 431 (581) Mill Euro abnahm, wird im Geschäftsbericht erläutert. Hierbei ist zu berücksichtigen, dass bei Devisenswaps des Nichthandelsbestandes, die zur Absicherung zinstragender Bilanzposten eingesetzt werden, die Swapaufwendungen und -erträge aufgrund ihres Zinscharakters im Berichtsjahr als Zinsaufwand beziehungsweise Zinsertrag ausgewiesen wurden. Hieraus resultierte im Geschäftsjahr ein Zinsertrag in Höhe von 114 Mill. Euro. Im Vorjahr wurde diese Ergebniskomponente im Posten Handelsergebnis berücksichtigt. Gegenläufig hat sich der Zinsüberschuss aus den Sicherungsgeschäften des Kredit- und Kapitalmarktgeschäfts gegenüber dem Vorjahr um 126 Mill. Euro vermindert.

Darüber hinaus ist das Zinsergebnis aus Kredit- und Geldmarktgeschäften um 54 Mill. Euro rückläufig. Zurückgeführt wird das im Wesentlichen auf einen niedrigeren Konditionsbeitrag im strategischen Geschäftsfeld Firmenkundengeschäft (minus 15 Mill. Euro) sowie einem reduzierten Konditionsbeitrag aus der Konzernfinanzierung (minus 13 Mill. Euro). Ferner haben sich nach Angaben der Bank die Erträge aus Wertpapieren des Anlagevermögens um 28 Mill. Euro gegenüber dem Vorjahr ermäßigt.

In den Ausführungen zur Ertragslage der DZ Bank wird die Ergebnisentwicklung in den strategischen Geschäftsfeldern auf der Grundlage betriebswirtschaftlicher Ergebniswerte des Finanzcontrollings dargestellt. Das Firmenkundengeschäft umfasst dabei vier regionale Firmenkundenbereiche sowie den Bereich Strukturierte Finanzierung. Im Fokus steht die Betreuung deutscher Unternehmen sowie ausländischer Unternehmen mit Deutschlandbezug. In Abhängigkeit von der Unternehmensgröße werden diese Firmenkunden entweder gemeinsam Ortsbanken oder direkt von der DZ Bank betreut. Laut Geschäftsbericht blieb der Konditionsbeitrag im Firmenkundengeschäft mit 269,9 (284,7) Mill. Euro um 5,2% hinter dem Vorjahreswert zurück. Diesem Rückgang steht ein Anstieg im Kundenhandelsbeitrag aus Cross-Selling-Aktivitäten gegenüber.

Für die Konditionsbeiträge in den Produktfeldern des Bereichs Strukturierte Finanzierung ergaben sich unterschiedliche Entwicklungen. Im Produktfeld Förderkredite/Agrarwirtschaft hat sich der Konditionsbeitrag in Höhe von 50,7 (51,1) Mill. Euro um 0,9% reduziert. Gegenüber dem Vorjahr zulegen konnte das Neugeschäft im Förderkreditgeschäft. Einen Schwerpunkt bildeten dabei der energieeffiziente Neubau und das energieeffiziente Sanieren von privatem Wohneigentum. Des Weiteren wird dem gewerblichen Förderkreditgeschäft im Jahr 2015 eine gute Entwicklung bescheinigt. Im Produktfeld Konsortialgeschäft/erneuerbare Energien ist der Konditionsbeitrag "dank der guten Positionierung bei Finanzierungen die erneuerbaren Energien betreffend" um 11,8% auf 20,1 (18,0) Mill. Euro angestiegen. In der Akquisitionsfinanzierung lag er mit 24,0 (28,9) Mill. Euro um 17,2% unter dem Vorjahreswert, um 1,9% auf 34,0 Mill. Euro gestiegen ist er in der Internationalen Handels- und Exportfinanzierung, also der Begleitung deutscher mittelständischer und auch großer Firmenkunden ins Ausland. Das Projektfinanzierungsgeschäft schließlich lag mit einem Konditionsbeitrag von 24,4 (23,3) Mill. Euro um 4,6% über dem Vorjahresniveau.

Die Risikovorsorge im Kreditgeschäft belief sich in der Bank auf 44 (16) Mill. Euro, mit einer Nettoauflösung in den Einzelwertberichtigungen in Höhe von 24 Mill. Euro (Vorjahr: Nettozuführung in Höhe von 11 Mill. Euro) und einer Nettoauflösung in den Portfoliowertberichtigungen in Höhe von 11 Mill. Euro (Vorjahr: Nettoauflösung in Höhe von 41 Mill. Euro).

Um 4,3% auf 289 (277) Mill. Euro gestiegen ist der Provisionsüberschuss. Im Einzelnen lag der Dienstleistungsbeitrag im strategischen Geschäftsfeld Firmenkundengeschäft im Berichtsjahr mit 146,0 (151,1) Mill. Euro leicht unter dem Betrag des Vorjahres. Für die Dienstleistungsbeiträge in den Produktfeldern des Bereiches Strukturierte Finanzierung skizziert die Bank in ihrem Geschäftsbericht unterschiedliche Entwicklungen. So ging der Dienstleistungsbeitrag im Produktfeld Konsortialgeschäft/erneuerbare Energien von 6,4 (3,8) Mill. Euro um 39,9% zurück. In der Akquisitionsfinanzierung werden die spürbaren Einbußen um 44,2% auf 20,6 (11,5) Mill. Euro auf stärkere Aktivitäten ausländischer Banken sowie sogenannter Debt Funds am deutschen Markt zurückgeführt.

Ebenfalls einem härteren Wettbewerb wird der um 18,9% auf 11,3 (13,9) Mill. Euro gesunkene Dienstleistungsbeitrag in der Internationalen Handels- und Exportfinanzierung zugeschrieben. Deutlich um 21,7% gesteigert werden konnte er hingegen im dokumentären Auslandsgeschäft auf 12,8 (10,5) Mill. Euro - aufgrund einer positiven Entwicklung im Garantiegeschäft wie die Bank im Geschäftsbericht schreibt. Im Projektfinanzierungsgeschäft verringerte sich der Dienstleistungsbeitrag um 15,6% auf 9,6 (11,4) Mill. Euro. Und im Produktfeld Asset Securitization erhöhte er sich, nicht zuletzt durch die Euro/US-Dollar-Kursentwicklung sowie erhöhte Strukturierungserträge begünstigt um 40% auf 52,5 (37,5) Mill. Euro.

Dass sich das Handelsergebnis der DZ Bank um 117 Mill. Euro auf 332 (449) Mill. Euro verminderte, schreibt die Bank im Wesentlichen nicht operativen Effekten zu. Für die zum beizulegenden Zeitwert bilanzierten Verbindlichkeiten ergab sich im Berichtsjahr ein negativer Ergebniseffekt in Höhe von 49 (45) Mill Euro. Des Weiteren berücksichtigt das Handelsergebnis zinsinduzierte Marktwertänderungen der Cross-Currency-Basisswaps zur Absicherung von Währungsrisiken in Höhe von 26 (10) Mill. Euro.

In ihrem Eigengeschäft erwarben die Genossenschaftsbanken laut DZ-Bank-Geschäftsbericht mit Blick auf die langfristige Stabilisierung ihrer Ertragslage Anlagen mit Restlaufzeiten von über fünf Jahren wie vor allem Unternehmensanleihen und einfach strukturierte Bonitätsprodukte zur breiten Diversifikation ihrer Wertpapierbestände. Insbesondere im dritten Quartal 2015, so heißt es im Geschäftsbericht, haben die Banken zur Verbesserung ihrer Liquidity Coverage Ratio (LCR) verstärkt in Wertpapiere investiert, welche bei der Berechnung der LCR-Quote als Level-1- und Level-2-Assets anerkannt werden. Außerdem wurden zur Verbesserung der LCR-Quote auf der Passivseite täglich fällige Refinanzierungsmittel durch länger laufende Geldaufnahmen ersetzt.

Das Ergebnis aus Finanzanlagen verminderte sich um 44 Mill. Euro auf 89 (133) Mill. Euro. Es beinhaltet einen Ertrag in Höhe von 65 Mill. Euro aus der Veräußerung der Beteiligung der DZ Bank an der Visa Inc., San Francisco. Des Weiteren berücksichtigt das Ergebnis aus Finanzanlagen einen positiven Ergebnisbeitrag aus der Veräußerung von Italien-Bonds in Höhe von 7 Mill. Euro. Im Vorjahr war allerdings ein positiver Ergebniseffekt in Höhe von 80 Mill. Euro aus der Veräußerung des der Bilanzkategorie "Zur Veräußerung verfügbare finanzielle Vermögenswerte" zugehörigen Bestandes an Natixis-Aktien angefallen. Darüber hinaus ergab sich ein positiver Ergebniseffekt aus ABS in Höhe von 26 Mill. Euro, im Wesentlichen bedingt durch Verkäufe von in früheren Perioden wertberichtigten ABS. Im Berichtsjahr belief sich der entsprechende Ergebnisbeitrag auf 1 Mill. Euro.

Der Anstieg der Verwaltungsaufwendungen um 12,2% auf 1,079 Mrd. Euro (Vorjahr: 962 Mill. Euro) wird maßgeblich auf höhere Personalaufwendungen aufgrund einer erhöhten Mitarbeiterzahl und aus Gehaltsanpassungen zurückgeführt. Bei den sonstigen Verwaltungsaufwendungen geht die Zunahme maßgeblich auf ein höheres Projektportfolio sowie auf gestiegene Beiträge und Gebühren zurück.

Das Sonstige betriebliche Ergebnis in Höhe von 1 Mill. Euro (Vorjahr: minus 88 Mill Euro) berücksichtigt neben einem Aufwand aus Verlustübernahme der DZ Bank in Höhe von 10 Mill. Euro zugunsten der GENO Broker GmbH, Frankfurt am Main, und einem Aufwand aus der Restrukturierung der Geschäftsaktivitäten der DZ Bank in Polen in Höhe von 9 Mill. Euro im Wesentlichen Erträge aus der Auflösung von Rückstellungen in Höhe von 45 Mill. Euro. Im Vorjahr hatte diese Ergebniskomponente zudem einen Aufwand aus Verlustübernahme der DZ Bank in Höhe von 130 Mill. Euro für die DZ Beteiligungsgesellschaft mbH Nr. 11, Frankfurt am Main enthalten. Ferner waren insbesondere Erlöse in Höhe von 30 Mill. Euro aus der Verschmelzung der AGAB Aktiengesellschaft für Anlagen und Beteiligungen, Frankfurt am Main, auf die DZ Bank angefallen. Als Ergebnis vor Beiträgen an den Abwicklungsfonds und vor Steuern wird im Berichtsjahr ein Betrag von 899 (909) Mill. Euro ausgewiesen. Die Aufwand-Ertrag-Relation des Berichtsjahres belief sich in der DZ Bank auf 55,8 (51,9)%. Der regulatorische RORAC betrug 14,7 (21,3)%.

Personalien der DZ-Bank-Gruppe per 1. August 2016: Aufsichtsrat: Helmut Gottschalk (Vorsitzender), Werner Böhnke und Ulrich Birkenstock (stellvertretende Vorsitzende); Vorstand: Wolfgang Kirsch (Vorsitzender); Hans-Bernd Wolberg (stellvertretender Vorsitzender), Uwe Berghaus, Dr. Christian Brauckmann, Lars Hille, Wolfgang Köhler, Karl-Heinz Moll, Dr. Cornelius Riese, Michael Speth, Thomas Ullrich, Frank Westhoff, Stefan Zeidler

WGZ-Bank-Gruppe

WL Bank als Verbundunternehmen der DZ Bank - Zinsüberschuss der WGZ-Bank-Gruppe um 4,1% gestiegen - Provisionsüberschuss um mehr als 15% rückläufig - Risikovorsorge im Kreditgeschäft im Berichtsjahr positiv mit einem Swing von gut 33 Mill. Euro - Handelsergebnis rund ein Drittel unter Vorjahresniveau - plus 3,1% bei den Verwaltungsaufwendungen - Konzernjahresüberschuss bei gut 200 Mill. Euro - Rückgang von Zinsüberschuss und Provisionsüberschuss in der Bank - Verwaltungsaufwand leicht gesunken - Cost Income Ratio in der Gruppe bei 47,6 (47,2)% und in der Bank bei 48,4 (49,6)%

Mit der Fusion der beiden genossenschaftlichen Zentralbanken zur DZ Bank per 1. August dieses Jahres haben sich auch für die WGZ-Bank-Gruppe erhebliche Veränderungen ergeben. Die WGZ Bank selbst ist in der DZ Bank aufgegangen und die WL Bank als das ehemals größte Tochterunternehmen der Düsseldorfer Gruppe reiht sich seither unter den Verbundunternehmen der neuen Gruppe ein. Ebenso wie für die weiteren Tochtergesellschaften, also etwa die WGZ Bank Ireland plc, das bisher schon mit der DZ Bank geführte Joint Venture VR Corporate Finance GmbH und der WGZ Immobilien und Treuhand-Gruppe geht es derzeit um die strategische (Fein-)Abstimmung der neu hinzugekommenen beziehungsweise größer gewordenen Einheiten.

Der nach den Vorschriften der International Financial Reporting Standards (IFRS) erstellte Konzernabschluss der WGZ Bank 2015 ist wie in den Vorjahren maßgeblich von der Geschäftsentwicklung der WGZ Bank sowie der WL Bank beeinflusst, deren Anteile am unkonsolidierten Konzern-Bilanzvolumen zusammen über 95% betragen. Das operative Ergebnis der Gruppe ist im Berichtsjahr 2015 um 12,6% auf 346,6 Mill. Euro angestiegen und hat damit nach Angaben der Bank die Planungen deutlich übertroffen. Als ursächlich dafür stuft die Bank insbesondere ein positives Risikoergebnis sowie ein im Vergleich zum Vorjahr verbessertes Finanzanlageergebnis ein. Aufgrund deutlich höherer Ertragsteuern verringerte sich der Gewinn nach Steuern allerdings auf 201,0 (234,3) Mill. Euro.

Im Einzelnen zeigt der Blick auf die Ertragsrechnung für den Zinsüberschuss einschließlich laufender Erträge aus Aktien und anderen nicht festverzinslichen Wertpapieren sowie der Erträge aus Beteiligungen in der Gruppe einen Zuwachs von 4,1% auf 535,4 Mill. Euro. Der Anstieg wird mit 14,5 Mill. Euro den laufenden Erträgen zugeschrieben. Inklusive dieser Komponente hat sich der Zinsüberschuss bei der WGZ Bank um 1,8 Mill. Euro erhöht und bei der WL Bank um 5,7 Mill. Euro. Einen Rückgang des Zinsüberschusses um 4,3 Mill. Euro auf 12,2 Mill. Euro verzeichnete allerdings die WGZ Bank Ireland.

Das Ergebnis aus der Risikovorsorge im Kreditgeschäft war 2015 positiv und betrug in der Gruppe 10,0 Mill. Euro. Damit weist diese Ergebnisgröße gegenüber dem Vorjahr einen Swing von 33,1 Mill. Euro auf. Die positive Entwicklung wird insbesondere auf die WGZ Bank zurückgeführt, bei der sich das Ergebnis aus der Risikovorsorge gegenüber dem Vorjahr um 27,7 Mill. Euro verbessert hat.

Der Provisionsüberschuss der Gruppe belief sich auf 53,4 Mill. Euro und lag damit um 15,4 Mill. Euro oder 22,4% unter dem Wert des Vorjahres. Die rückläufige Entwicklung dieser Ergebnisposition wird auf einen deutlichen Anstieg der geleisteten Provisionen im Zusammenhang mit dem Immobilienkreditgeschäft der WL Bank zurückgeführt. In Zahlen ausgedrückt führte der deutliche Ausbau des Neugeschäftsvolumens im Vermittlungsgeschäft gegenüber dem Vorjahr zu einem um 17,0 Mill. Euro erhöhten Provisionsaufwand. Bei der WGZ Bank verbesserte sich der Provisionsüberschuss hingegen gegenüber dem Vorjahr um 0,8 Mill. Euro.

Das nach IFRS ausgewiesene positive Handelsergebnis, das auch die Marktbewertung der Derivate und der freiwillig zum Fair Value bilanzierten Finanzinstrumente beinhaltet, hat sich in der Gruppe mit 141,8 (211,9) Mill. Euro gegenüber dem Vorjahresergebnis um 70,1 Mill. Euro beziehungsweise 33,1% verringert. Das hohe Ergebnis des Vorjahres, so die Erläuterung im Geschäftsbericht, war insbesondere durch die Beruhigung der Staatsschuldenkrise sowie die gute Entwicklung der Finanzmärkte positiv beeinflusst. Dass sich das Ergebnis aus Sicherungszusammenhängen nach minus 24,6 Mill. Euro im Vorjahr auf minus 8,0 Mill. Euro im Berichtszeitraum verbesserte, resultiert nach Angaben der Bank im Wesentlichen aus dem Portfolio-Hedging der Tochtergesellschaft WL Bank.

Das Finanzanlageergebnis erholte sich im Vergleich zum Vorjahr von minus 132,6 Mill. Euro auf minus 108,9 Mill. Euro. Das negative Finanzanlageergebnis wird vor allem auf Wertkorrekturen bei der DZ Privatbank S.A. in Höhe von 94,7 Mill. Euro sowie auf eine Wertanpassung auf die Beteiligung VR Corporate Finance in Höhe von 6,0 Mill. Euro zurückgeführt. Ferner wurde das Finanzanlageergebnis durch Aufwendungen aus dem Rückkauf von Passiva in Höhe von 48,4 Mill. Euro negativ beeinflusst. Demgegenüber stand ein Ertrag von 13,9 Mill. Euro aus der Veräußerung von Anteilen an der R+V Versicherung AG.

Der Verwaltungsaufwand der WGZ-Bank-Gruppe lag mit 305,2 (296,1) Mill. Euro um 3,1% oder 9,1 Mill. Euro über dem Vorjahreswert. Der Anstieg war insbesondere bedingt durch die anderen Verwaltungsaufwendungen und ist im Wesentlichen auf den im Berichtsjahr erstmals zu zahlenden Beitrag für den europäischen Bankenabwicklungsfonds zurückzuführen. Die durchschnittliche Mitarbeiterzahl als Element der Personalkosten hat sich in der Gruppe von 1 593 auf 1 676 erhöht. Unter Berücksichtigung des sonstigen betrieblichen Ergebnisses von 2,6 (minus 27,3) Mill. Euro ergibt sich das anfangs erwähnte operative Ergebnis vor Steuern in Höhe von 346,6 (307,9) Mill. Euro. Die Ertragsteuern sowie die sonstigen Steuern beliefen sich im Berichtsjahr auf insgesamt 145,6 Mill. Euro gegenüber 73,6 Mill. Euro im Vorjahr. Nach Steuern weist die Gruppe einen Konzernjahresüberschuss von 201,0 (234,3) Mill. Euro aus.

Die Bilanzsumme der WGZ-Bank-Gruppe ist zum Jahresende 2015 gegenüber dem Vorjahr um 5,1 Mrd. Euro auf 89,8 Mrd. Euro gesunken. Um 5,0 Mrd. Euro auf 90,9 Mrd. Euro fiel das Geschäftsvolumen, das sich aus Bilanzsumme und Eventualverbindlichkeiten zusammensetzt. Die Forderungen an Kreditinstitute werden in der Gruppe zum Stichtag mit 21,1 Mrd. Euro um 1,8 Mrd. Euro niedriger ausgewiesen als im Vorjahr. Der großenteils auf die WL Bank entfallende Rückgang ist nicht zuletzt durch eine Reduktion von Schuldscheindarlehen und Sicherheitsleistungen bedingt. Die Forderungen an Kunden stiegen um 1,5 Mrd. Euro oder 4,1% auf 39,2 Mrd. Euro. Dieser Anstieg entfällt größtenteils auf die WL Bank.

Dass der Bestand der Handelsaktiva gegenüber dem Vorjahr um 3,0 Mrd. Euro auf 7,0 Mrd. Euro gesunken ist, wird insbesondere auf die Verringerung der Schuldverschreibungen und der Zinsderivate um 2,6 Mrd. Euro zurückgeführt. Die maßgeblich vom Wertpapierbestand geprägte Position Beteiligungs- und Wertpapierbestand ermäßigte sich im Vergleich zum Vorjahr um 1,5 Mrd. Euro auf 20,2 Mrd. Euro. Während dieser Bestand bei der WGZ Bank um 0,3 Mrd. Euro gestiegen ist, hat sich der entsprechende Wertpapierbestand bei der WL Bank um 1,9 Mrd. Euro reduziert. Bei Letzterer war nicht zuletzt der strategiekonforme Abbau des Wertpapierbestands von staatlichen und unterstaatlichen Emittenten der PIIGS-Länder für diesen Rückgang verantwortlich.

Auf der Passivseite der Bilanz haben sich die Verbindlichkeiten gegenüber Kreditinstituten gegenüber dem Vorjahr um 1,4 Mrd. Euro auf 35,6 Mrd. Euro verringert, wobei diese Entwicklung insbesondere auf einen Rückgang der Verbindlichkeiten gegenüber anderen Kreditinstituten bei der WL Bank zurückgeführt wird. In der Gruppe sanken die Verbindlichkeiten gegenüber Kunden im Vergleich zum Vorjahr um 9,3% auf 20,5 Mrd. Euro. Dieser Rückgang betraf mit 1,5 Mrd. Euro die WGZ Bank sowie mit einem Anteil von 0,6 Mrd. Euro die WL Bank. Die verbrieften Verbindlichkeiten erhöhten sich im Berichtsjahr leicht um 0,1 Mrd. Euro auf 21,3 Mrd. Euro. Um 1,5 Mrd. Euro auf 5,5 Mrd. Euro verringert hat sich der Bestand an Handelspassiva. Die rückläufige Entwicklung geht mit 1,0 Mrd. Euro auf die WGZ Bank und mit 0,5 Mrd. Euro auf die WL Bank zurück und resultierte im Wesentlichen aus einer Abnahme bei den zinsbezogenen Derivategeschäften.

Das Nachrangkapital verringerte sich gegenüber dem Vorjahr um 4,1% auf 0,7 Mrd. Euro, wie die Bank im Geschäftsbericht schreibt, insbesondere durch einen zinsinduzierten Rückgang bei den zum Fair Value bewerteten Nachranganleihen der WGZ Bank. Das Eigenkapital auf Gruppenebene hat sich im Berichtsjahr um 0,2 Mrd. Euro auf 4,1 Mrd. Euro erhöht, wobei die Erhöhung im Wesentlichen auf den Konzernjahresüberschuss zurückzuführen ist. Das neutrale Ergebnis als zusätzlicher Bestandteil des Eigenkapitals belief sich auf 97,8 Mill. Euro und resultiert vor allem aus den Beteiligungen an der Visa Europe Ltd. und der Union Investment Real Estate GmbH, deren Veräußerung im ersten Halbjahr 2016 geplant ist.

Zum Bilanzstichtag betrug die Gesamtkennziffer gemäß CRR für die WGZ-Bank-Gruppe 15,9 (14,8)% und die Kernkapitalquote 14,6 (13,6)%. Die Cost Income Ratio lag in der Gruppe mit 47,6 (47,2)% leicht über dem Vorjahr, in der Bank blieb sie mit 48,4 (49,6)% weiterhin unter der strategischen Zielmarke von 50%.

Die WGZ Bank deckt mit ihrer Bilanzsumme von 47,769 (48,251) Mrd. Euro zum Bilanzstichtag Ende 2015 mehr als die Hälfte der Bilanzsumme der Gruppe ab. Der Blick auf die Ertragsrechnung der Bank zeigt für den Zinsüberschuss gegenüber dem Vorjahr einen Rückgang um 7,9 Mill. Euro auf 165,1 Mill. Euro. Den Belastungen aus dem

Anmerkung der Redaktion: Bei den absoluten wie auch prozentualen Veränderungen stellen einige Institute in ihrer Ertragsrechnung hinsichtlich des Vorzeichens auf die Ergebniseffekte ab.