DZ-Bank-Gruppe

Kapitalerhöhung im ersten Halbjahr 2014 - Bilanzsumme zum ersten Halbjahr 2015 von 408,961 Mrd. Euro - Provisionsergebnis durch Beitrag der Union Investment deutlich verbessert - operative Erträge 2015 auf 3,027 Mrd. Euro verringert - Verwaltungsaufwendungen auf 1,559 Mrd. Euro erhöht - Beiträge an den Abwicklungsfonds als eigener Posten in der GuV

Das Jahr 2014 war für die DZ-Bank-Gruppe von der Umsetzung einer Kapitalerhöhung geprägt. Die Anteilseigner zeichneten 186,9 Millionen neue Aktien des Institutes in einem Gesamtvolumen von 1,477 Mrd. Euro. Diese Kapitalmaßnahme stand in engem Zusammenhang mit der Erhöhung der regulatorischen Anforderungen. Die EZB hat im Zuge der Übernahme der Bankenaufsicht die DZ Bank genauso wie 127 weitere große europäische Banken einer eingehenden Bilanzprüfung und einem Stresstest unterzogen. Zwar hat der Finanzkonzern den Stresstest auch ohne Einbezug der Kapitalerhöhung bestanden, doch mit der Maßnahme sollte ein Puffer für eine weitere Verschärfung der Regelungen geschaffen werden. Die DZ Bank erreichte zum 31. Dezember 2014 eine vorläufige harte Kernkapitalquote von 12,2% und unter voller Berücksichtigung der Kapitalrichtlinie CRR von 11,4%. Zum Ende des ersten Halbjahres 2015 betrug sie 12,6%.

Zu diesem Zeitpunkt betrugen die gemäß der Capital Requirements Regulation (CRR) berechneten bankaufsichtsrechtlichen Eigenmittel der DZ-Bank-Gruppe insgesamt 16,670 (16,508) Mrd. Euro. Das Kernkapital belief sich zum 30. Juni 2015 auf 13,802 (13,407) Mrd. Euro. Es setzte sich aus dem harten Kernkapital in Höhe von 12,792 (11,913) Mrd. Euro und dem zusätzlichen Kernkapital in Höhe von 1,010 (1,494) Mrd. Euro zusammen.

Im ersten Halbjahr 2015 erhöhte sich die Bilanzsumme der DZ-Bank-Gruppe gegenüber dem Vorjahreswert um 6,279 Mrd. Euro auf 408,961 (402,682) Mrd. Euro. Ein Blick auf die Ertragslage der Institutsgruppe nach IFRS zeigt ein für die Bank "erfreuliches erstes Halbjahr". Der Zinsüberschuss (inklusive Beteiligungserträge) der DZ-Bank-Gruppe verminderte sich gegenüber dem Vergleichswert des ersten Halbjahres 2014 um 3,9% auf 1,441 (1,499) Mrd. Euro. Während sich in der DZ Bank selbst der Zinsüberschuss (ohne Beteiligungserträge) um 57 Mill. Euro und bei der DVB Bank um 11 Mill. Euro sowie bei der VR-Leasing AG um 10 Mill. Euro verringerte, nahm er in der Teambank AG, Nürnberg, um 5 Mill. Euro zu und in der DG Hyp erhöhte er sich um 3 Mill. Euro. Das Beteiligungsergebnis der Gruppe erhöhte sich im Berichtszeitraum um 7 Mill. Euro auf 45 (38) Mill. Euro, das Plus wird im Wesentlichen auf entsprechende Zuwächse bei der DVB in Höhe von 3 Mill. Euro sowie bei der Union Asset Management Holding AG in Höhe von 2 Mill. Euro zurückgeführt.

Die Risikovorsorge im Kreditgeschäft betrug im Berichtshalbjahr 41 (66) Mill. Euro. Für die Einzelwertberichtigungen der Gruppe wird eine Nettozuführung in Höhe von 64 (77) Mill. Euro ausgewiesen. Bei den Portfoliowertberichtigungen der Gruppe ergab sich eine Nettoauflösung in Höhe von 13 (16) Mill. Euro. Der Provisionsüberschuss der Allfinanzgruppe erhöhte sich um 9,9% auf 768 (699) Mill. Euro. Das deutlichste Plus von 75 Mill. Euro entstand hier bei der Fondsgesellschaft Union Investment.

Einen Wert von 226 Mill. Euro erreichte das Handelsergebnis - gegenüber einem Vergleichswert des ersten Halbjahres 2014 in Höhe von 242 Mill. Euro. Diese Größe geht weitgehend auf das Handelsergebnis der DZ Bank in Höhe von 214 (230) Mill. Euro zurück. Das Ergebnis aus Finanzanlagen verminderte sich in der Gruppe um 119 Mill. Euro auf 21 (140) Mill. Euro. Diese Veränderung gegenüber dem ersten Halbjahr des Vorjahres wird im Wesentlichen darauf zurückgeführt, dass das Ergebnis aus Finanzanlagen der DZ Bank im ersten Halbjahr 2014 maßgeblich durch einen Ergebnisbeitrag in Höhe von 80 Mill. Euro aus dem Verkauf von Natixis-Aktien beeinflusst war. Auf 127 (275) Mill. Euro belief sich das Sonstige Bewertungsergebnis aus Finanzinstrumenten im ersten Halbjahr 2015. Der für die Berichtsperiode ausgewiesene Betrag der Gruppe betrifft mit einem Wert in Höhe von 77 (242) Mill. Euro die DG Hyp.

Das Ergebnis aus dem Versicherungsgeschäft der DZ-Bank-Gruppe beinhaltet die verdienten Beiträge aus dem Versicherungsgeschäft, das Ergebnis aus Kapitalanlagen und sonstige Ergebnis der Versicherungsunternehmen, die Versicherungsleistungen sowie die Aufwendungen für den Versicherungsbetrieb. Es nahm im ersten Halbjahr 2015 um 15 Mill. Euro auf 405 (390) Mill. Euro zu. Diese Veränderung wird im Geschäftsbericht begründet mit reduzierten Versicherungsleistungen, die insbesondere niedrigere Beitragseinnahmen und ein vermindertes Ergebnis aus Kapitalanlagen der Versicherungsunternehmen leicht überkompensierten. Damit erreichten die operativen Erträge in der DZ-Bank-Gruppe einen Betrag von 3,027 Mrd. Euro gegenüber 3,222 Mrd. Euro im Vorjahreshalbjahr.

Die Verwaltungsaufwendungen erhöhten sich währenddessen um 117 Mill. Euro oder 8,1% auf 1,559 (1,442) Mrd. Euro, wobei die Personalaufwendungen um 30 Mill. Euro oder 3,9% auf 799 (769) Mill. Euro und die sonstigen Verwaltungsaufwendungen um 87 Mill. Euro oder 12,9% auf 760 (673) Mill. Euro anstiegen. Ein Plus von rund 26 Mill. Euro wird damit begründet, dass die Muttergesellschaft sowie die BSH, die DVB, die Teambank und die VR-Leasing jeweils ihren Aufwand für den Beitrag an den Garantiefonds des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e. V. (BVR) im Berichtshalbjahr bereits vollumfänglich berücksichtigt haben, während im ersten Halbjahr 2014 jeweils eine entsprechende betragsmäßig anteilige Einbeziehung erfolgte.

Das Sonstige betriebliche Ergebnis der DZ-Bank-Gruppe betrug 39 (minus 23) Mill. Euro. Das Konzernergebnis vor Beiträgen an den Abwicklungsfonds und vor Steuern schließt im Berichtshalbjahr mit einem Betrag von 1,427 Mrd. Euro gegenüber 1,714 Mrd. Euro im ersten Halbjahr 2014 ab. Die Beiträge an den Abwicklungsfonds belaufen sich auf 143 (14) Mill. Euro. Aufgrund der erwarteten Beitragshöhe werden die mit der neuen europäischen Bankenabgabe erhobenen Beiträge künftig als separater Posten Beiträge an den Abwicklungsfonds in der Gewinn- und Verlustrechnung dargestellt. In diesem Zusammenhang gliederte der Konzern in der GuV für das erste Halbjahr 2014 die bisher unter den Verwaltungsaufwendungen ausgewiesene Bankenabgabe in Höhe von 14 Mill. Euro in den Posten Beiträge an den Abwicklungsfonds um.

Einen Betrag von 1,284 Mrd. Euro wies die DZ Bank im Berichtszeitraum als Konzernergebnis vor Steuern aus - gegenüber einem Betrag in Höhe von 1,7 Mrd. Euro im ersten Halbjahr 2014. Die Ertragsteuern der Gruppe beliefen sich im ersten Halbjahr 2015 auf 371 (417) Mill. Euro. Das Konzernergebnis beträgt 913 Mill. Euro nach 1,283 Mrd. Euro im ersten Halbjahr 2014. Die Aufwand-Ertrags-Relation belief sich in der DZ-Bank-Gruppe im Berichtszeitraum auf 51,5 (44,8)%.

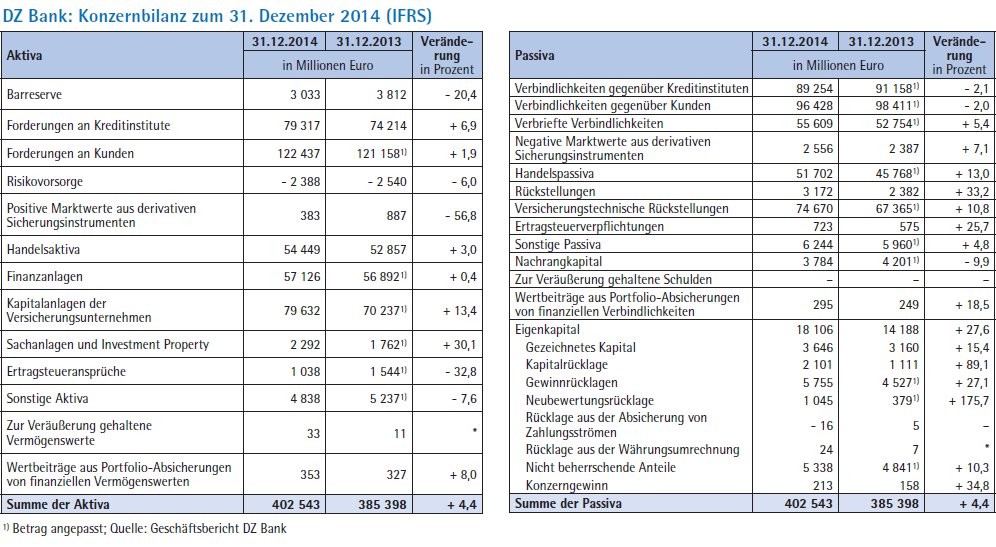

Zum 31. Dezember 2014 hatte die Bilanzsumme der DZ-Bank-Gruppe um 17,1 Mrd. Euro auf 402,5 (385,4) Mrd. Euro zugenommen. Der Anstieg wird im Wesentlichen auf die jeweils erhöhte Bilanzsumme des R+V Versicherung-Teilkonzerns (plus 9,1 Mrd. Euro), der DZ Bank (plus 5,1 Mrd. Euro) und des BSH-Teilkonzerns (plus 3,9 Mrd. Euro) zurückgeführt. Das bilanzielle Eigenkapital des Finanzkonglomerats belief sich zum 31. Dezember 2014 auf 18,1 (14,2) Mrd. Euro. Die Veränderungen im gezeichneten Kapital (plus 0,5 Mrd. Euro) sowie in der Kapitalrücklage (plus 1,0 Mrd. Euro) spiegeln im Wesentlichen die während des Berichtsjahres durchgeführte Kapitalerhöhung wider. Der Anstieg der Gewinnrücklagen (plus 1,2 Mrd. Euro) reflektiert das gegenüber dem Vorjahr verbesserte Konzernergebnis, das im Geschäftsjahr eine erhöhte Thesaurierung ermöglicht.

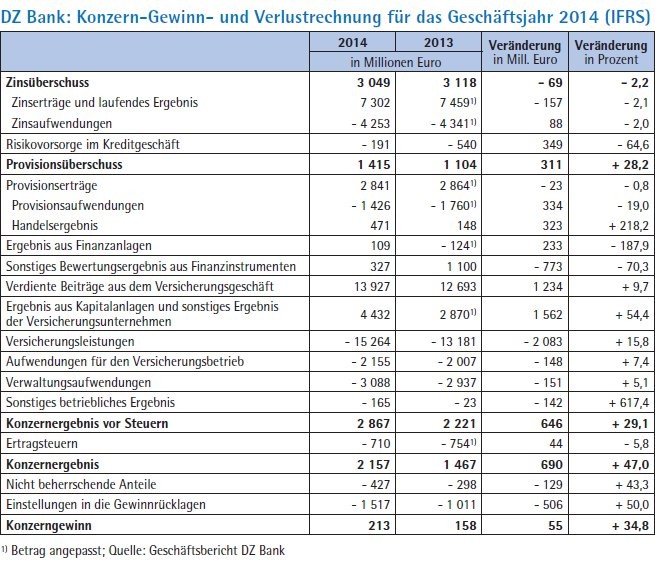

Im Geschäftsjahr 2014 verminderte sich der Zinsüberschuss (inklusive Beteiligungserträge) der DZ-Bank-Gruppe gegenüber dem Vergleichswert des Vorjahres um 2,2% auf 3,049 (3,118) Mrd. Euro. Das Beteiligungsergebnis der DZ-Bank-Gruppe blieb im Berichtszeitraum mit einem Betrag von 69 (134) Mill. Euro um 65 Mill. Euro hinter dem Wert des Vorjahres zurück und betrifft maßgeblich die verringerten Beteiligungsergebnisse der BSH sowie der VR-Leasing. Die Risikovorsorge im Kreditgeschäft belief sich im Geschäftsjahr auf 191 (540) Mill. Euro. Dabei wurden die Einzelwertberichtigungen der Gruppe mit 210 (524) Mill. Euro ausgewiesen. Bei den Portfoliowertberichtigungen der Gruppe ergab sich hingegen eine Nettoauflösung in Höhe von 47 Mill. Euro, im Vorjahr war eine Nettozuführung von 21 Mill. Euro ausgewiesen worden.

Der Provisionsüberschuss erhöhte sich in der Gruppe um 28,2% auf 1,415 (1,104) Mrd. Euro. Der Provisionsüberschuss verzeichnete sowohl im BSH-Teilkonzern als auch im UMH-Teilkonzern eine Verbesserung in Höhe von 157 Mill. Euro beziehungsweise in Höhe von 150 Mill. Euro. Das Handelsergebnis erreichte einen Wert in Höhe von 471 Mill. Euro gegenüber einem Vergleichswert des Vorjahres in Höhe von 148 Mill. Euro. Es geht weitgehend auf das Handelsergebnis der DZ Bank in Höhe von 449 (97) Mill. Euro zurück. Das Ergebnis aus Finanzanlagen erhöhte sich um 233 Mill. Euro auf 109 (minus 124) Mill. Euro. Für das Berichtsjahr hat sich laut Geschäftsbericht der Gruppe ein positiver Ergebniseffekt in Höhe von 42 Mill. Euro aus ABS ergeben, vor allem auch bedingt durch Verkäufe von in früheren Perioden wertberichtigten ABS. Im Ausweis des Vorjahres waren Verluste aus kapitaloptimierenden Verkäufen und Wertberichtigungen von ABS in Höhe von insgesamt 87 Mill. Euro enthalten.

Das Sonstige Bewertungsergebnis aus Finanzinstrumenten betrug im Geschäftsjahr 327 (1 100) Mill. Euro. Das Ergebnis aus dem Versicherungsgeschäft stieg im Geschäftsjahr um 565 Mill. Euro auf 940 (375) Mill. Euro an. Diese Ergebnisveränderung wird vor allem mit gestiegenen Beitragseinnahmen sowie einem deutlich höheren Ergebnis aus Kapitalanlagen der Versicherungsunternehmen begründet, denen erhöhte Versicherungsleistungen gegenüberstehen. Die operativen Erträge erreichten in der DZ-Bank-Gruppe einen Betrag von 6,146 (5,698) Mrd. Euro.

Die Verwaltungsaufwendungen nahmen gegenüber dem Vorjahr um 151 Mill. Euro oder 5,1% auf 3,088 (2,937) Mrd. Euro zu, wobei sich die Personalaufwendungen um 86 Mill. Euro oder 5,7% auf 1,599 (1,513) Mrd. Euro erhöhten und die sonstigen Verwaltungsaufwendungen um 65 Mill. Euro oder 4,6% auf 1,489 (1,424) Mrd. Euro anstiegen. Auf minus 165 (minus 23) Mill. Euro beziffert die Gruppe ihr Sonstiges betriebliches Ergebnis.

Das Konzernergebnis vor Steuern belief sich damit sich im Berichtsjahr auf 2,867 (2,221) Mrd. Euro. Insgesamt zahlte die Gruppe 710 (754) Mill. Euro an Ertragsteuern. Darin enthalten ist der Aufwand für latente Ertragsteuern in Höhe von 298 (265) Mill. Euro sowie der Aufwand für tatsächliche Ertragsteuern in Höhe von 412 (489) Mill. Euro. Das Konzernergebnis betrug 2,157 (1,467) Mrd. Euro. Die Aufwand-Ertrags-Relation belief sich in der Gruppe auf 50,2 (51,5)%.

Personalien: Aufsichtsrat: Helmut Gottschalk (Vorsitzender), Vorstand: Wolfgang Kirsch (Vorsitzender), Lars Hille, Wolfgang Köhler, Albrecht Merz (bis 20. Mai 2014), Dr. Cornelius Riese (seit 20. Mai 2014), Thomas Ullrich, Frank Westhoff, Stefan Zeidler

WGZ-Bank-Gruppe

Halbjahresergebnis 2015 leicht rückläufig - Zinsüberschuss gestiegen - minus 19% beim Provisionsüberschuss - Ertragsausweis für die Risikovorsorge im Kreditgeschäft - Handelsergebnis rückläufig - Finanzanlageergebnis verbessert - Verwaltungsausgaben deutlich gestiegen - Belastungen durch europäische Bankenabgabe

An der Struktur der WGZ-Bank-Gruppe hat sich gegenüber dem Vorjahr nichts geändert. Zum WGZ-Bank-Konzern gehören neben der WGZ Bank AG Westdeutsche Genossenschafts-Zentralbank, Düsseldorf, die WL Bank AG Westfälische Landschaft Bodenkreditbank (WL Bank), Münster, die WGZ Bank Ireland plc, Dublin, weiterhin die Phoenix Beteiligungsgesellschaft mbH, Düsseldorf, sowie die Impetus Bietergesellschaft mbH, Frankfurt am Main. Das Mutterunternehmen WGZ Bank bildet zusammen mit seinen inzwischen 186 Mitgliedsbanken - Volks- und Raiffeisenbanken in Nordrhein-Westfalen sowie in den ehemaligen rheinland-pfälzischen Regierungsbezirken Koblenz und Trier - die regionale Finanzgruppe. Betreut werden Mitgliedsbanken und der weiteren Kunden über Niederlassungen am Hauptsitz Düsseldorf sowie den Standorten Koblenz und Münster. Die angeschlossenen Mitgliedsbanken haben ihre Aktienanteile an der Bank weitestgehend in der WGZ Beteiligungs GmbH & Co. KG, Düsseldorf, gebündelt. Per 30. Juni 2015 hält diese 91,01% des Grundkapitals der WGZ Bank. Der Zweck der Beteiligungsgesellschaft beschränkt sich auf das Verwalten und Erwerben von WGZ Bank-Aktien für die Mitgliedsbanken. Sie ist zur wirtschaftlichen Förderung ihrer Gesellschafter, der Mitgliedsbanken, und zur Unterstützung der WGZ Bank bei der Erfüllung ihrer satzungsmäßigen Aufgaben verpflichtet. Der Rest der Anteile liegt bei Mitgliedsinstituten der regionalen Finanzgruppe und bei sonstigen Aktionären. Das Grundkapital der WGZ Bank beträgt nach der im Jahr 2014 durchgeführten Kapitalerhöhung unverändert 714,34 Mill. Euro.

In der Ertragsrechnung der WGZ-Bank-Gruppe liegt der Konzernüberschuss zum 30. Juni 2015 bei 173,1 (177,2) Mill. Euro. Das gegenüber der Vorjahresperiode zurückgegangene Ergebnis resultiert insbesondere aus einem rückläufigen Handelsergebnis und höheren Verwaltungs- und Steueraufwendungen. Demgegenüber haben sich sowohl der Zinsüberschuss als auch das Finanzanlageergebnis verbessert.

Im Einzelnen hat sich der Zinsüberschuss einschließlich laufender Erträge aus Aktien und anderen nicht festverzinslichen Wertpapieren sowie der Erträge aus Beteiligungen um 7,1% auf 292,4 (272,9) Mill. Euro erhöht. Die positive Entwicklung wird überwiegend auf die Steigerung der Erträge aus Beteiligungen sowie der Beteiligungsgesellschaft Phoenix um 9,4 Mill. Euro beziehungsweise 6,6 Mill. Euro zurückgeführt. Auf die "gute Qualität" der Kreditportfolios fürht die Bank das positive Risikovorsorgeergebnis in Höhe von 18,0 Mill. Euro zurück, das damit gegenüber dem Vorjahr einen Swing von 21,8 Mill. Euro auswies.

Dass der Provisionsüberschuss der Gruppe um 19,2% beziehungsweise 6,4 Mill. Euro auf 27,0 Mill. Euro gesunken ist, führt die Bank auf den aus der Provisionierung im Kreditgeschäft resultierenden Nettoprovisionsaufwand zurück, der infolge eines hohen Neugeschäftsvolumens um 9,7 Mill. Euro gestiegen ist. Betrachtet man allein die WGZ Bank, hat sich der Provisionsüberschuss um 3,3 Mill. Euro auf 48,5 Mill. Euro erhöht.

Das Ergebnis aus Sicherungszusammenhängen, das im Wesentlichen aus dem Portfolio Hedging der WL Bank resultiert, hat sich im ersten Halbjahr 2015 zinsinduziert auf 5,8 Mill. Euro (nach minus 12,1 Mill. Euro in der Vergleichsperiode des Vorjahres) verbessert. Das Handelsergebnis in Höhe von 98,1 (167,9) Mill. Euro entspricht gegenüber der Vorjahresperiode einem Rückgang um 69,8 Mill. Euro oder 41,6%.

Deutlich verbessert hat sich hingegen das Finanzanlageergebnis, und zwar von minus 91,7 Mill. Euro auf minus 16,4 Mill. Euro. Geprägt sieht die Bank diese Entwicklung von Wertanpassungen bei der VR Corporate Finance in Höhe von 6 Mill. Euro und ausschüttungsbedingt bei der von der Tochtergesellschaft Phoenix gehaltenen Beteiligung an der Börse Düsseldorf in Höhe von 7 Mill. Euro. Zudem war diese GuV-Position im Vorjahr insbesondere durch Wertanpassungen des Beteiligungsbuchwertes an der DZ Privatbank in Höhe von 66,4 Mill. Euro beeinflusst. Die Verwaltungsaufwendungen der Gruppe stiegen um 49,5 Mill. Euro beziehungsweise 34,5% auf 192,9 Mill. Euro kräftig an. Dazu trugen sowohl die WL Bank (plus 21,1 Mill. Euro beziehungsweise 83,4%) als auch die WGZ Bank (plus 28,1 Mill. Euro beziehungsweise 24,3%) bei. Als maßgeblich hierfür nennt die Bank die vollständige Berücksichtigung der europäischen Bankenabgabe für WGZ Bank und WL Bank von je 20,0 Mill. Euro sowie für die BVR-Sicherungseinrichtung von 18,9 Mill. Euro im ersten Halbjahr des Geschäftsjahres. Zum Vergleich: In der Vorjahresperiode waren als anteilige Beträge zum Halbjahr für die deutsche Bankenabgabe 5,7 Mill. Euro und für die BVR-Sicherungseinrichtung 6,8 Mill. Euro eingeflossen. Bereinigt um diese Abgaben errechnet die Bank eine Steigerung der Verwaltungskosten von 3,1 Mill. Euro oder 2,4%.

Das operative Ergebnis des ersten Halbjahres 2015 hat sich unter Berücksichtigung des sonstigen betrieblichen Ergebnisses in Höhe von 1,5 Mill. Euro mit insgesamt 253,3 (245,7) Mill. Euro leicht erhöht. Unter Berücksichtigung von Ertragsteuern ergibt sich für die WGZ-Bank-Gruppe der genannte Halbjahresüberschuss von 173,1 Mill. Euro, der um 4,1 Mill. Euro oder 2,3% unter dem entsprechenden Wert der Vergleichsperiode liegt.

Dass die Bilanzsumme der WGZ-Bank-Gruppe zum Stichtag 30. Juni 2015 um 2,9 Mrd. Euro auf 91,9 Mrd. Euro gesunken ist, resultiert maßgeblich aus dem um 2,9 Mrd. Euro auf 93,0 Mrd. Euro verringerten Geschäftsvolumen der WL Bank. Das Eigenkapital der Gruppe von 4,0 Mrd. Euro ist insbesondere aufgrund des Halbjahresüberschusses gegenüber dem 31. Dezember 2014 um 3,8% gestiegen.

Der Konzernabschluss 2014 der der WGZ Bank wurde nach den Vorschriften der International Financial Reporting Standards (IFRS) aufgestellt. Die Geschäftsentwicklung wird dabei nach wie vor ganz maßgeblich von der WGZ Bank und der WL Bank beeinflusst, deren Anteil zusammen über 95% am unkonsolidierten Konzern-Bilanzvolumen beträgt.

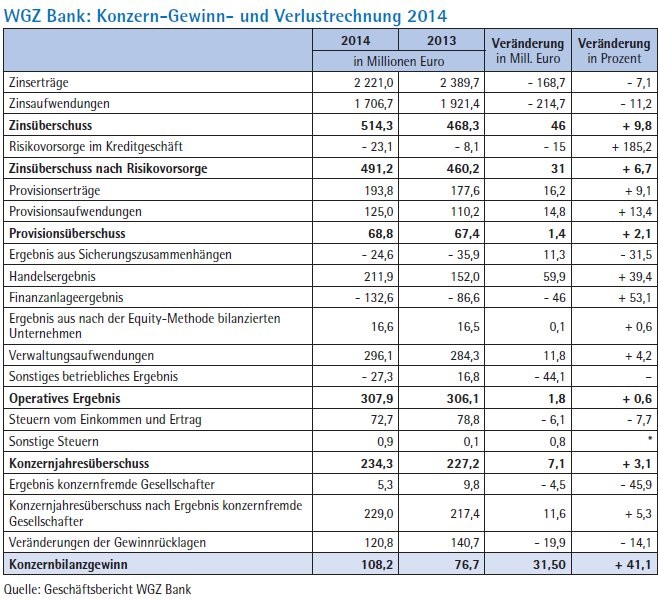

Das Ergebnis der WGZ-Bank-Gruppe im Berichtsjahr 2014 ist im Vergleich zum Vorjahr leicht angestiegen und hat damit nach Angaben der Bank die Planung spürbar übertroffen. Zurückgeführt wird das insbesondere auf ein gegenüber dem Vorjahr deutlich verbessertes Handels- und Fair-Value-Ergebnis, das von der positiven Entwicklung der Kapitalmärkte 2014 profitieren konnte. So bewertet die Gruppe ihren Gewinn nach Steuern von 234,3 (227,2) Mill. Euro "insgesamt als zufriedenstellend".

Im Einzelnen stieg der Zinsüberschuss einschließlich laufender Erträge aus Aktien und anderen nicht festverzinslichen Wertpapieren sowie der Erträge aus Beteiligungen in der Gruppe um 9,8% auf 514,3 Mill. Euro an. Der Anstieg entfällt dabei zu 14,5 Mill. Euro auf die laufenden Erträge. Auf die wichtigsten Tochtergesellschaften bezogen erhöhte sich der Zinsüberschuss inklusive laufender Erträge bei der WGZ Bank um 12,8 Mill. Euro, bei der WL Bank um 23,1 Mill. Euro und bei der WGZ Bank Ireland plc um 1,3 Mill. Euro auf 16,5 Mill. Euro. Die Aufwendungen für die Risikovorsorge im Kreditgeschäft werden in der Gruppe mit 23,1 (8,1) Mill. Euro ausgewiesen. Begründet wird dieser deutliche Anstieg maßgeblich mit der um 7,2 Mill. Euro höheren Risikovorsorge der WGZ Bank.

Dass sich der Provisionsüberschuss in der Gruppe um 1,4 Mill. Euro auf 68,8 Mill. Euro erhöht hat, wird insbesondere auf eine Steigerung des Provisionsergebnisses aus Wertpapiergeschäften und dem Zahlungsverkehr bei der WGZ Bank zurückgeführt, während sich bei der WL Bank der Anstieg der Vermittlungsprovisionen im Kreditgeschäft um 1,4 Mill. Euro belastend auswirkte.

Das nach IFRS ausgewiesene Handelsergebnis, das auch die Marktbewertung der Derivate und der freiwillig zum Fair Value bilanzierten Finanzinstrumente beinhaltet, wird in der Gruppe mit 211,9 Mill. Euro um 59,9 Mill. Euro über dem Vorjahresergebnis ausgewiesen. Die weitere Beruhigung der Staatsschuldenkrise wie auch die durch die Niedrigzinssituation bedingte Entwicklung der Finanzmärkte werden an dieser Stelle als Ursache genannt. Das im Wesentlichen aus dem Portfolio-Hedging der WL Bank resultierende Ergebnis aus Sicherungszusammenhängen bewegte sich nach minus 35,9 Mill. Euro im Vorjahr bei minus 24,6 Mill. Euro im Berichtszeitraum. Die Bank sieht diese Entwicklung durch das hohe Volumen der im Portfolio-Hedge-Accounting enthaltenen Grundgeschäfte geprägt.

Das Finanzanlageergebnis ging von minus 86,6 Mill. Euro auf minus 132,6 Mill. Euro zurück. Zugeschrieben wird diese Entwicklung vor allem Wertkorrekturen bei der DZ Privatbank in Höhe von 66,4 Mill. Euro sowie auf Abschreibungen im Zusammenhang mit der Volksbank Romania-Beteiligung in Höhe von 19,5 Mill. Euro. Ferner wurde diese GuV-Position durch Aufwendungen aus dem Rückkauf von Passiva in Höhe von 55,4 Mill. Euro belastet.

Der Verwaltungsaufwand der WGZ-Bank-Gruppe lag angesichts gestiegener Personalaufwendungen bei allen Konzerngesellschaften sowie gestiegenen anderen Verwaltungsaufwendungen bei der WL Bank mit 296,1 Mill. Euro um 11,8 Mill. Euro über dem Vorjahreswert. Die durchschnittliche Mitarbeiterzahl hat sich in der Gruppe von 1571 auf 1593 erhöht.

Unter Berücksichtigung des sonstigen betrieblichen Ergebnisses von minus 27,3 (16,8) Mill. Euro ergibt sich ein nahezu unverändertes operatives Ergebnis vor Steuern in Höhe von 307,9 (306,1) Mill. Euro. Die Ertragsteuern beliefen sich im Berichtsjahr auf 72,7 (78,8) Mill. Euro im Vorjahr. Der sonstige Steueraufwand lag bei 0,9 (0,1) Mill. Euro. Nach Steuern weist die WGZ-Bank-Gruppe einen Konzernjahresüberschuss von 234,3 (227,2) Mill. Euro aus.

Die Bilanzsumme der WGZ-Bank-Gruppe ist zum Jahresende 2014 gegenüber dem Vorjahr um 4 Mrd. Euro auf 94,9 Mrd. Euro angestiegen. Das Geschäftsvolumen aus Bilanzsumme und Eventualverbindlichkeiten erhöhte sich um 4,1 Mrd. Euro auf 95,9 Mrd. Euro. Die Forderungen an Kreditinstitute werden zum Stichtag mit 22,8 Mrd. Euro um 0,1 Mrd. Euro niedriger ausgewiesen. Einen Anstieg um 0,6 Mrd. Euro auf 37,6 Mrd. Euro zeigen Forderungen an Kunden - größtenteils durch die WGZ Bank bedingt.

Der Bestand der Handelsaktiva (plus 1,3 Mrd. Euro bei der WGZ Bank und plus 0,6 Mrd. Euro bei der WL Bank) erhöhte sich insbesondere aus dem zinsbedingten Anstieg der Marktwerte in der Gruppe um 1,8 Mrd. Euro auf gut 10 Mrd. Euro. Die maßgeblich vom Wertpapierbestand geprägte Position Beteiligungs- und Wertpapierbestand legte um 1,1 Mrd. Euro auf 21,7 Mrd. Euro zu. Der Anstieg vor Konsolidierung entfällt mit jeweils 0,3 Mrd. Euro auf die WGZ und die WL Bank sowie mit 0,2 Mrd. Euro auf die WGZ Bank Ireland plc.

Gegenüber dem Vorjahr haben sich die Verbindlichkeiten gegenüber Kreditinstituten um 1,1 Mrd. Euro auf 37,1 Mrd. Euro erhöht. In der Gruppe lag der Ausweis der Verbindlichkeiten gegenüber Kunden mit 22,6 Mrd. Euro um 0,6 Mrd. über dem Vorjahreswert. Die verbrieften Verbindlichkeiten sanken im Berichtsjahr um 1,5 Mrd. Euro auf 21,2 Mrd. Euro - in etwa zu gleichen Teilen durch die WGZ und die WL Bank bedingt. Bei der WGZ Bank verringerten sich dabei die unter den Verbrieften Verbindlichkeiten ausgewiesenen Positionen der ausgereichten Schuldverschreibungen wie auch der emittierten Aktienindex-Zertifikate, wohingegen der Rückgang bei der WL Bank aus einer Verringerung des Bestands der öffentlichen Pfandbriefe (minus 1,5 Mrd. Euro) und einer gleichzeitigen Erhöhung der Position der Hypothekenpfandbriefe (plus 0,6 Mrd. Euro) resultiert.

Der Bestand an Handelspassiva nahm im Berichtsjahr um 2,1 Mrd. Euro auf 7 Mrd. Euro zu. Der Anstieg entfällt mit 1,4 Mrd. Euro auf die WGZ Bank und mit 0,9 Mrd. Euro auf die WL Bank und resultiert im Wesentlichen aus einer Zunahme bei den zins- und währungsbezogenen Geschäften.

Das Nachrangkapital erhöhte sich im Vergleich zum Vorjahr um 0,1 Mrd. Euro auf 0,8 Mrd. Euro, insbesondere durch die von der WGZ Bank im Berichtsjahr platzierten Nachranganleihen.

Das Eigenkapital auf Gruppenebene hat sich im Berichtsjahr - im Wesentlichen aus dem Konzernjahresüberschuss sowie der im Berichtsjahr erfolgreich durchgeführten Kapitalerhöhung - um 0,6 Mrd. Euro auf 3,9 Mrd. Euro erhöht. Das neutrale Ergebnis belief sich auf 12,9 Mill. Euro. Zum Bilanzstichtag betrug die Gesamtkennziffer gemäß CRR für die WGZ-Bank-Gruppe 14,8 (13,6)% gemäß Solvabilitätsverordnung und die Kernkapitalquote 13,6 (12,2)%. Unter Berücksichtigung der bereits vollzogenen beziehungsweise vorgeschlagenen Gewinnverwendung belaufen sich die aufsichtsrechtlichen Eigenmittel der Gruppe auf 3,5 Mrd. Euro. Daraus leitet sich eine Gesamtkennziffer gemäß CRR für die WGZ-Bank-Institutsgruppe von 15,1% und eine Kernkapitalquote von 13,9% ab.

Personalien: Aufsichtsrat: Werner Böhnke (Vorsitzender ab 24. Juni 2014); Dieter Philipp (Vorsitzender bis 24. Juni 2014), Franz Lipsmeier (stellv. Vorsitzender); Vorstand: Hans-Bernd Wolberg (Vorsitzender), Uwe Berghaus, Dr. Christian Brauckmann, Karl-Heinz Moll, Michael Speth