DG Hyp

Bilanzierung nach HGB - Bilanzsumme zur Jahresmitte 2015 bei 40,9 Mrd. Euro - Sonderfaktoren im ersten Halbjahr 2015 - Betriebsergebnis um 50,9 Mill. Euro reduziert - gestiegene Bankenabgabe - Nachsteuergewinn von 15,0 Mill. Euro im ersten Halbjahr

Die Bilanzsumme der DG Hyp hat sich im ersten Halbjahr 2015 um 2,0 Mrd. Euro auf 40,88 (42,91) Mrd. Euro reduziert. Dabei ist der Immobilienkreditbestand um 0,6 Mrd. Euro auf 17,92 (18,46) Mrd. Euro gesunken. Als maßgeblich für diese Entwicklung wird der Rückgang des Bestands im nicht strategischen Immobilienkreditgeschäft, insbesondere der privaten Baufinanzierung bezeichnet. Der Bestand im gewerblichen Immobilienkreditgeschäft ist mit 15,9 Mrd. Euro im Vergleich zum 31. Dezember 2014 etwa unverändert. Im originären Kommunalkreditgeschäft belief sich das Neugeschäftsvolumen auf 131,8 (157,1) Mill. Euro. In diesem Bereich ging der Bestand um 0,2 Mrd. Euro auf 6,8 Mrd. Euro zurück. Gleichzeitig hat sich auch der Bestand an Staatsfinanzierungskrediten im ersten Halbjahr 2015 infolge von Fälligkeiten und Tilgungen um weitere 0,5 Mrd. Euro auf 9,2 Mrd. Euro reduziert. Das Geschäftsfeld der aktiven Banken- und Staatsfinanzierung hat die DG Hyp im Jahr 2008 eingestellt. Im ersten Halbjahr 2015 wurde ein Neugeschäftsvolumen von insgesamt 2,153 (2,128) Mrd. Euro auf dem Niveau des Vorjahreszeitraums erzielt. Die Finanzierungsaktivitäten konzentrierten sich ausschließlich auf den deutschen Markt. Das gemeinschaftlich mit Volks- und Raiffeisenbanken dargestellte Neugeschäft lag zum 30. Juni 2015 mit einem Volumen von 972 (932) Mill. Euro leicht über dem Niveau des Vorjahreszeitraums.

Die DG Hyp platzierte im ersten Quartal einen 6-jährigen Hypothekenpfandbrief im Benchmark-Format (500 Mill. Euro) bei rund 60 Investoren. Im zweiten Quartal emittierte sie einen 9-jährigen Pfandbrief über 500 Mill. Euro. Insgesamt beläuft sich das gedeckte Emissionsvolumen im ersten Halbjahr auf 1,2 (0,6) Mrd. Euro. Die ungedeckte Mittelaufnahme über 1,0 (1,6) Mrd. Euro wurde innerhalb der genossenschaftlichen Finanzgruppe generiert.

Die Bank, die im Konzernabschluss der Mutter DZ Bank nach IFRS enthalten ist, erstellt ihren Einzelabschluss nach HGB. In ihrem Bericht zur Ertragslage sieht die DG Hyp im ersten Halbjahr 2015 den erfolgreichen operativen Geschäftsverlauf in der gewerblichen Immobilienfinanzierung wider gespiegelt. Das Betriebsergebnis von 39,3 (90,2) Mill. Euro zeigt im Vergleich zum Vorjahreshalbjahr allerdings einen Rückgang um 50,9 Mill. Euro. Das führt die Bank vor allem auf drei Sonderfaktoren zurück: Abschreibungen auf ein Wertpapier der Heta Asset Resolution AG in Höhe von 25,0 Mill. Euro, eine um 16,0 Mill. Euro höhere Bankenabgabe und ein um 14,8 Mill. Euro gesteigerter Nettoaufwand aus dem MBS-Bestand.

Der Zinsüberschuss der DG Hyp ist im ersten Halbjahr 2015 mit 133,9 (135,1) Mill. Euro leicht um 1,2 Mill. Euro gegenüber dem Vorjahreszeitraum gesunken. Laut Erklärung der Bank ist für diese Entwicklung der rückläufige Immobilienkreditbestand maßgeblich. Das Provisionsergebnis, das ins besondere durch Dienstleistungsgebühren in der gewerblichen Immobilienfinanzierung generiert wird, liegt mit 12,9 Mill. Euro um 13,0 Mill. Euro deutlich unter dem vergleichbaren Vorjahreswert von 25,9 Mill. Euro. Dazu beigetragen haben nach dem Bericht der Bank neben den um 10,4 Mill. Euro geringeren Provisionserträgen im Kreditgeschäft, auch erhöhte Provisionsaufwendungen von 2,6 Mill. Euro aus der Emission zweier Benchmark-Transaktionen über jeweils 500,0 Mill. Euro.

Der Verwaltungsaufwand liegt im ersten Halbjahr 2015 mit 75,4 Mill. Euro um 17,1 Mill. Euro über dem vergleichbaren Vorjahreswert von 58,3 Mill. Euro. Der Anstieg wird nahezu vollständig auf eine um 16,0 Mill. Euro gestiegene Bankenabgabe zurückgeführt. Der hierfür voraussichtlich für das Gesamtjahr 2015 abzuführende Betrag von 25,0 Mill. Euro wurde in voller Höhe zum 30. Juni 2015 berücksichtigt, während im vergleichbaren Vorjahreszeitraum noch anteilig 9,0 Mill. Euro gebucht wurden.

Das sonstige betriebliche Ergebnis hat mit minus 4,3 Mill. Euro gegenüber dem Vorjahreswert von 1,4 Mill. Euro einen Swing um 5,7 Mill. Euro ins Negative genommen. Die Bank erklärt diesen Rückgang mit einem im Vergleich zum Vorjahreszeitraum um 3,2 Mill. Euro höheren Zinsaufwand für Pensionsrückstellungen sowie notwendigen Rückstellungen für geschätzte Auswirkungen aus den BGH-Urteilen zum Widerrufsrecht bei Verbraucherkreditverträgen und zur Problematik der Bearbeitungsgebühren in Höhe von 1,6 Mill. Euro im ersten Halbjahr 2015. Aufgrund von nennenswerten Wertberichtigungsauflösungen wird die Kreditrisikovorsorge mit 5,3 Mill. Euro ausgewiesen. Im Vorjahr waren 22,0 Mill. Euro zugeführt worden.

Das Wertpapier- und Beteiligungsergebnis für das erste Halbjahr 2015 in Höhe von minus 33,1 Mill. Euro setzt sich im Wesentlichen zusammen aus Abschreibungen auf die Anleihe der Heta Asset Resolution AG (25,0 Mill. Euro), Abschreibungen für voraussichtlich dauerhafte Wertminderungen im nicht strategischen MBS-Portfolio (netto 9,6 Mill. Euro) sowie Erträge aus abgeschriebenen Finanzanlagen in Höhe von 1,3 Mill. Euro. Zum 30. Juni 2015 wurden dem Fonds für allgemeine Bankrisiken nach § 340 g HGB 15,0 (40,0) Mill. Euro zugeführt. Nach rechnerischer Bedienung der stillen Einlagen weist die DG Hyp einen Nachsteuergewinn von 15,0 (40,0) Mill. Euro aus.

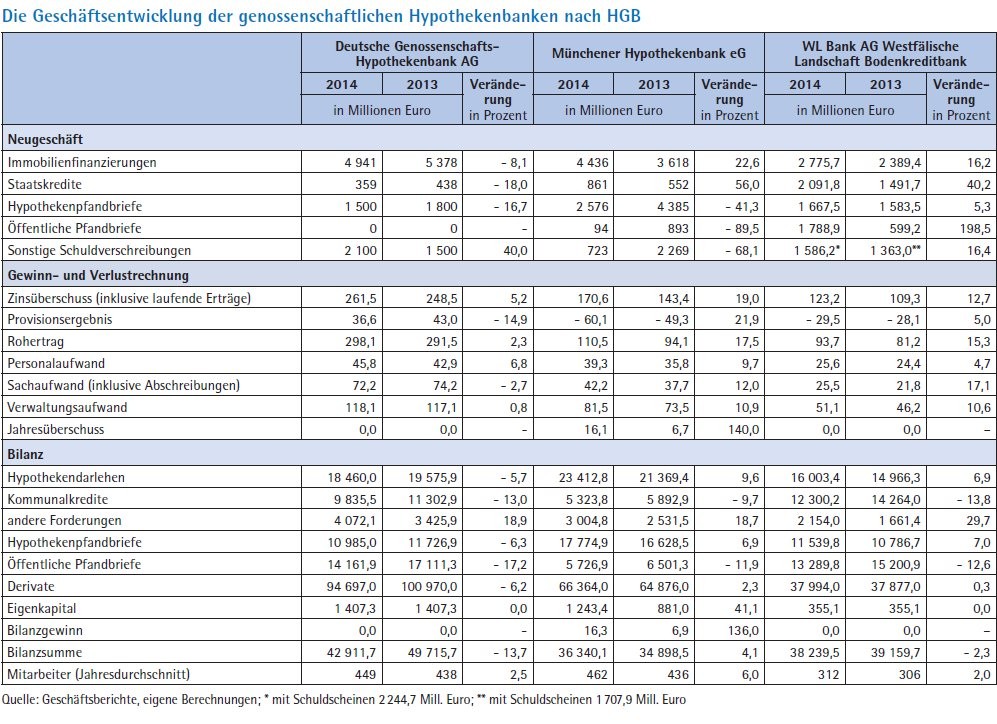

Im Geschäftsjahr 2014 hat sich die Bilanzsumme der DG Hyp um 6,8 Mrd. Euro beziehungsweise 13,7% auf 42,9 (49,7) Mrd. Euro verringert. Neben dem fortgeführten Abbau des nicht strategischen Bestandsportfolios wird das auch auf eine Bilanzierungsänderung des Fremdanteils für die als Innenkonsortium ausgestalteten Konsortialgeschäfte zurückgeführt. Der unter Anwendung des § 5 RechKredV seit 2014 nicht mehr bilanzierte Fremdanteil dieser Gemeinschaftsgeschäfte beläuft sich zum Bilanzstichtag auf 4,2 (3,4) Mrd. Euro. Der Immobilienkreditbestand der DG Hyp ist im Jahresverlauf 2014 um 1,1 Mrd. Euro auf 18,5 Mrd. Euro gesunken.

Das Neugeschäft der Bank in der gewerblichen Immobilienfinanzierung belief sich im Geschäftsjahr 2014 auf ein Volumen von 4,941 (5,378) Mrd. Euro. Davon entfielen 4,709 (5,328) Mrd. Euro auf den Kernmarkt Deutschland. Im Ausland wurde ein Neugeschäftsvolumen von 232 (50) Mill. Euro generiert. Im Berichtsjahr lag das Gemeinschaftskreditgeschäft mit Volksbanken und Raiffeisenbanken bei 2,617 (2,861) Mrd. Euro. Im originären Kommunalkreditgeschäft wurde ein Finanzierungsvolumen von 359 (438) Mill. Euro generiert.

Insgesamt platzierte die DG Hyp im Geschäftsjahr 2014 Hypothekenpfandbriefe im Volumen von 1,5 (1,8) Mrd. Euro, darunter eine Benchmark-Transaktion über 500 Mill. Euro mit einer Laufzeit von sieben Jahren. Im Segment der Privatplatzierungen emittierte die DG Hyp Inhaberpapiere in Höhe von 936,5 (967,0) Mill. Euro. Insgesamt befanden sich zum Jahresultimo 24,8 (28,4) Mrd. Euro an DG-Hyp-Pfandbriefen im Umlauf. Im Segment der ungedeckten Refinanzierung generierte die DG Hyp im Geschäftsjahr 2014 Liquidität in Höhe von 2,1 (1,5) Mrd. Euro. Insgesamt beläuft sich der Bestand an ungedeckten Refinanzierungsmitteln zum 31. Dezember 2014 auf 10,9 (10,8) Mrd. Euro.

Die Ertragslage der Bank war 2014 - anders als im Vorjahr - nicht von nennenswerten Sondereinflüssen aus den nicht strategischen Portfolios geprägt. Ein "erfreuliches Jahresergebnis" wird in dem Unternehmen im Wesentlichen "auf die Ertragskraft des gewerblichen Immobilienfinanzierungsgeschäfts" zurückgeführt. Der Zinsüberschuss des Immobilienfinanzierers belief sich in 2014 auf 263,7 (250,8) Mill. Euro. Im Vorjahresvergleich ist die Ertragslage 2014 durch einen geänderten Erfolgsausweis der Fremdanteile für als Innenkonsortium ausgestaltete Konsortialgeschäfte mit 11,8 Mill. Euro (vormals Provisionsergebnis) positiv beeinflusst, während im Zinsertrag 2013 eine Kuponzahlung von 7,3 Mill. Euro auf ein abgeschriebenes Wertpapier enthalten war.

Das Provisionsergebnis liegt aufgrund der genannten Bilanzierungsänderung im Konsortialgeschäft, die das Provisionsergebnis im Vergleich zur bisherigen Bilanzierungsmethode um 11,8 Mill. Euro reduziert, mit 36,6 Mill. Euro um 14,9% unter dem Vorjahreswert von 43,0 Mill. Euro.

Der Verwaltungsaufwand liegt im Geschäftsjahr 2014 mit 118,1 (117,1) Mill. Euro um 0,9% über dem Vorjahreswert. Die Aufwandssteigerung wird auf die Bankenabgabe zurückgeführt, für die mit 18,1 (8,8) Mill. Euro in 2014 rund 9,3 Mill. Euro mehr abgeführt wurde als im Vorjahr.

Demgegenüber wurden die Projektaufwände, die unverändert von regulatorischen Anforderungen getrieben werden, gegenüber dem Vorjahr um 3,5 Mill. Euro auf 6,5 (10,0) Mill. Euro reduziert. Der für Aufsichts- und Sicherungszwecke zu entrichtende Beitrag betrug insgesamt im Berichtsjahr 26,9 (20,0) Mill. Euro beziehungsweise 22,8 (17,1)% des Verwaltungsaufwands. Das sonstige betriebliche Ergebnis in Höhe von minus 6,0 (2,7) Mill. Euro ist im Geschäftsjahr 2014 maßgeblich geprägt durch Rückstellungen für geschätzte Auswirkungen aus den BGH-Urteilen zum Widerrufsrecht bei Verbraucherkreditverträgen sowie zur Problematik der Bearbeitungsgebühren.

In der Kreditrisikovorsorge verzeichnete die Bank keine nennenswerten Einzelwertberichtigungen. Das hat das Kreditinstitut vor dem Hintergrund der zu erwartenden erhöhten Harmonisierungsanforderungen im Zuge der Neuordnung der Bankenaufsicht zum Anlass genommen, die handelsrechtliche Bewertung der Kreditrisikovorsorge anzupassen. Für latente Ausfallrisiken, Länderrisiken sowie für akute Ausfallrisiken im Mengenkreditgeschäft wurde im Geschäftsjahr 2014 die Berechnung der Risikovorsorge von dem steuerlichen Ansatz der Pauschalwertberichtigung, der Länderrisikovorsorge sowie der pauschalierten Einzelwertberichtigung auf die im Sinne des IAS 39 ermittelte Portfoliowertberichtigung umgestellt. Ohne diese Änderung der Bewertungsmethode, so erläutert die Bank, wäre statt der in Höhe von 34,7 (39,7) Mill. Euro gebuchten Zuführung zur Kreditrisikovorsorge im Berichtsjahr 2014 eine Auflösung von 12,5 Mill. Euro ausgewiesen worden.

Das im Vorjahr noch mit 124,4 Mill. Euro ausgewiesene, durch Sonderfaktoren geprägte Wertpapier- und Beteiligungsergebnis steht im Geschäftsjahr 2014 mit 11,5 Mill. Euro zu Buche. Dabei haben Erträge aus abgeschriebenen Finanzanlagen, Einlösungsergebnisse und Verkaufsgewinne für Wertpapiere und MBS des Anlagevermögens die notwendigen Abschreibungen auf Finanzanlagen um 8,9 Mill. Euro überkompensiert. Außerdem wurde eine Beteiligung mit einem Buchwertgewinn von 1,7 Mill. Euro veräußert.

Das Betriebsergebnis der DG Hyp war in 2013 durch das Staatsfinanzierungsgeschäft (180,0 Mill. Euro Einmalertrag zuzüglich 7,3 Mill. Euro anteiliger Zinskupon) und den MBS-Bestand (Verkäufe minus 46,3 Mill. Euro) mit 141,0 Mill. Euro positiv durch einmalige Sonderfaktoren beeinflusst. Das Betriebsergebnis von 153,0 (264,1) Mill. Euro im Jahr 2014 liegt nach Erklärung der Bank trotz der methodischen Neubewertung der Kreditrisikovorsorge im Berichtsjahr 29,9 Mill. Euro über einem vergleichbaren, bereinigten Vorjahreswert von 123,1 Mill. Euro.

Die Cost Income Ratio (CIR) ist von 41,7% um 2,2 Prozentpunkte auf 43,9% gestiegen. Wobei die Bank darauf hinweist, dass die Kennzahl korrigiert um die gestiegene Bankenabgabe 0,8 Prozentpunkte unterhalb des Vorjahreswerts liegen würde. Dem Fonds für allgemeine Bankrisiken nach § 340 g HGB wurden 68,0 Mill. Euro zugeführt, nach 29,0 Mill. Euro im Vorjahr. Die DG Hyp führt aus ihrem Betriebsergebnis einen Teilgewinn von 19,8 (19,9) Mill. Euro an ihre stillen Ein leger ab. Nach Steuern wird zusätzlich ein Gewinn von 65,0 (215,0) Mill. Euro an den Eigentümer DZ Bank abgeführt.

Personalien: Aufsichtsrat: Frank Westhoff (Vorsitzender), Vorstand: Dr. Georg Reutter (Vorsitzender), Manfred Salber

Münchener Hypothekenbank

Harte Kernkapitalquote bei 12,3% - Gesamtkapitalquote bei 17,6% - deutliches Wachstum des Neugeschäftes im ersten Halbjahr 2015 - plus 18% bei der privaten Wohnimmobilienfinanzierung - spürbar verbesserter Rohertrag - Steigerung des Jahresüberschusses prognostiziert - Bilanzsumme bei 37,6 Mrd. Euro

Die harte Kernkapitalquote belief sich zur Jahresmitte 2015 auf 12,3%, nach 12,5% zum Jahresende 2014. Die Kernkapitalquote beträgt 14,0% und die Gesamtkapitalquote 17,6%. Das bilanzielle Eigenkapital belief sich auf 1,155 Mrd. Euro. Die Eigenmittel nach CRR (Capital Requirements Regulation) lagen mit 1,368 Mrd. Euro in etwa auf dem Niveau zum Jahresende 2014.

Diese Angaben zur Kapitalausstattung der Münchener Hypothekenbank finden sich in deren Ende August dieses Jahres veröffentlichtem Halbjahresbericht ganz unaufgeregt unter den Hinweisen zur Bilanzstruktur. Damit ist an dieser Stelle offensichtlich wieder Normalität eingetreten, nachdem dieses Thema die Bank im vergangenen Jahr doch sehr beschäftigt hatte. Im Berichtsjahr 2014 ging es maßgeblich darum, die Anforderungen der Europäischen Zentralbank an das harte Kernkapital der von ihr unmittelbar beaufsichtigten Banken zu erfüllen. Um diesen Anforderungen zu genügen warb die Münchener Hypothekenbank Geschäftsanteile in Höhe von insgesamt 415 Mill. Euro ein. Die harte Kernkapitalquote verbesserte sich damit zum 31. Dezember 2014 auf 12,5 (6,9)%, die Kernkapitalquote auf 14,2 (11,7)% und die Gesamtkapitalquote auf 18,3 (16,7)%. Gleichwohl geriet die Bank bei der Verkündigung der Ergebnisse des Stresstests der EZB in die Schlagzeilen. Denn bei der rückwirkenden Stichtagsbetrachtung der EZB hatte sie die Eigenkapitalanforderungen nicht erfüllt und wurde öffentlich als eines der Institute erwähnt, die nachzuarbeiten hatten.

Dass diese Eigenkapitalaufstockung zum Zeitpunkt der Bekanntmachung der Stresstestergebnisse bereits erfolgt war, kam in der allgemeinen Wahrnehmung in der Öffentlichkeit teilweise zu kurz. Insofern waren die Verantwortlichen der Bank selbst und auch manche Vertreter der Genossenschaftsorganisation ein wenig unglücklich über die Art der Kommunikation der Stresstestergebnisse durch die EZB. Innerhalb der genossenschaftlichen Gruppe und an den Kapitalmärkten hatte die Bank ihre Kapitalmaßnahmen des vergangenen Jahres aber offensiv genug vermittelt, um größere Irritationen zu vermeiden. Der Geschäftsverlauf in allgemein eher positiven Immobilienmärkten, so lautet jedenfalls der Tenor ihrer Berichterstattung, ist durch die intensive Beschäftigung mit den Kapitalmaßnahmen nicht wesentlich gestört worden.

Im Gegenteil, für die ersten sechs Monate 2015 meldet die Bank eine Fortsetzung des starken Wachstums des Vorjahres. So stieg das Neugeschäft in der Immobilienfinanzierung um 19% auf 2,4 (2,1) Mrd. Euro - vor allem aufgrund der anhaltend hohen Nachfrage nach Wohnimmobilienfinanzierungen - wie die Bank im Halbjahresbericht schreibt. Davon sind rund 1,9 Mrd. Euro der privaten Wohnimmobilienfinanzierung zuzurechnen, ein Plus von 18%. Besonders hervorgehoben wird an dieser Stelle die Partnerschaft mit den genossenschaftlichen Primärbanken im Verbundgeschäft, die mit 1,3 Mrd. Euro ein um 21% höheres Darlehensvolumen als im Vorjahreszeitraum erreichte. Der Absatz privater Immobilienfinanzierungen über freie Finanzdienstleister ging dagegen um ein Drittel zurück. Der Zusammenarbeit mit der Schweizer Post Finance wird ein besser als geplantes Neugeschäft attestiert.

Im gewerblichen Finanzierungsgeschäft konnte das Zusagevolumen um über ein Drittel auf 390 Mill. Euro gesteigert werden. Das Finanzierungsgeschäft mit Wohnungsunternehmen wird mit rund 160 Mill. Euro über dem Vorjahresniveau angesiedelt. Insgesamt konnte das Neugeschäft in der gewerblichen Immobilienfinanzierung um 24% auf rund 550 Mill. Euro gesteigert werden. Im Kreditgeschäft mit Staaten und Banken wurde das Zusagevolumen im Neugeschäft auf 276 Mill. Euro reduziert. Der Gesamtbestand in diesem Segment ging seit Jahresanfang durch Verkäufe und Fälligkeiten um 0,4 Mrd. Euro auf 9 Mrd. Euro zurück.

Den Refinanzierungsbedarf stuft die Bank auch aufgrund höherer Fälligkeiten als höher ein als im vergangenen Jahr. Sie betont aber weiterhin die vergleichsweise guten Konditionen. Im Berichtszeitraum wurden insbesondere zwei großvolumige Benchmark-Hypothekenpfandbriefe über jeweils 750 Mill. Euro emittiert. Im März 2015 erreichte ein 10-jähriger Hypothekenpfandbrief einen Preis von 14 Basispunkten unter Swap-Mitte. Käufer waren vor allem (deutsche) Banken. Anfang Juni folgte ein 8-jähriger Hypothekenpfandbrief zu einem Preis von 17 Basispunkten unter Swap-Mitte und einem Kupon von ebenfalls 0,5%. Für die ungedeckte Refinanzierung ist nach wie vor die genossenschaftliche Gruppe der wichtigste Partner. Das Emissionsvolumen belief sich zum Ende des ersten Halbjahres auf 3,9 Mrd. Euro. Davon entfielen 3,1 Mrd. Euro auf Hypothekenpfandbriefe und auf ungedeckte Anleihen 0,8 Mrd. Euro. Öffentliche Pfandbriefe wurden aufgrund der geschäftsstrategischen Ausrichtung der Bank nur in sehr geringem Umfang begeben.

Der Blick auf die Ertragsrechnung des ersten Halbjahres zeigt nach HGB einen um 36% auf 72,9 (53,5 Mill. Euro) verbesserten Rohertrag (Zins- und Provisionsüberschuss). Im Einzelnen konnte der Zinsüberschuss (einschließlich der laufenden Erträge) gegenüber dem Vorjahreszeitraum um 31% gesteigert werden. Das Provisionsergebnis betrug minus 34,6 Mill. Euro. Die Verwaltungsaufwendungen einschließlich der Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen nahmen um 4,3 Mill. Euro auf 44,7 Mill. Euro zu. Dabei stiegen die Personalaufwendungen um rund 9% und auch die anderen Verwaltungsaufwendungen erhöhten sich um rund 13% auf 20,2 Mill. Euro. Letzeres wird nicht zuletzt der europäischen Bankenabgabe zugeschreiben, die anteilig für das erste Halbjahr 2015 mit 5,6 Mill. Euro eingebucht wurde. Das bedeutet eine Steigerung um 4,8 Mill. Euro gegenüber der anteiligen Bankenabgabe von 2014.

Die Position "Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft" betrug minus 5,1 (minus 11,5) Mill. Euro. Hier war vor allem die Risikovorsorge für das Kreditgeschäft mit 9,5 Mill. Euro enthalten. Dem standen Erträge aus dem Verkauf von Wertpapieren und Schuldscheindarlehen von 4,4 Mill. Euro gegenüber. Die Position "Erträge aus Zuschreibungen zu Beteiligungen, Anteilen an verbundenen Unternehmen und wie Anlagevermögen behandelten Wertpapieren" lag zur Jahresmitte bei 2,0 Mill. Euro. Das Ergebnis der normalen Geschäftstätigkeit konnte um 6,8 Mill. Euro auf 23,5 Mill. Euro gesteigert werden. Nach Abzug der Aufwendungen für die Steuer in Höhe von 9,8 Mill. Euro verblieb ein zeitanteiliger Jahresüberschuss von 13,7 (11,1) Mill. Euro. Für das Gesamtjahr erwartet die Bank einen höheren Jahresüberschuss als im Vorjahr.

Die Bilanzsumme belief sich zum 30. Juni 2015 auf 37,6 Mrd. Euro, nach 36,3 Mrd. Euro zum Jahresende 2014. Die Bestände bei den Hypothekendarlehen erhöhten sich zum Halbjahresstichtag auf 25,0 Mrd. Euro. Im Kapitalmarktgeschäft reduzierten sich die Bestände um 0,4 Mrd. Euro auf 9,0 Mrd. Euro. Die stillen Lasten bei den Wertpapieren im Anlagevermögen betrugen zur Jahresmitte 21 Mill. Euro und lagen somit um 6 Mill. Euro unter dem Wert zum Jahresende. 11 Mill. Euro davon betrafen Wertpapiere in den Peripheriestaaten des Euroraums.

Der Blick auf die Ertragsrechnung des Berichtsjahres 2014 zeigt nach HGB einen um 18,9% auf 170,5 Mill. Euro verbesserten Zinsüberschuss. Der deutliche Zuwachs wird zum einen dem Neugeschäft der vergangenen Jahre zugeschrieben. Es enthält zudem wie im Vorjahr Erträge aus der vorzeitigen Auflösung von Zinsswaps in Vorjahreshöhe. Bei einem Provisionssaldo von minus 60,1 (49,3) Mill. Euro ergab sich ein Zins- und Provisionsüberschuss in Höhe von 110,4 Mill. Euro. Dies bedeutet eine Steigerung von 16,3 Mill. Euro oder 17%.

Die Allgemeinen Verwaltungsaufwendungen erhöhten sich um 7,6 Mill. Euro auf 74,6 Mill. Euro. Der Personalaufwand stieg hierbei um 3,5 Mill. Euro oder 9,7%, nicht zuletzt durch zusätzliche Mitarbeiter für das gestiegene Neugeschäft und die umfangreicheren aufsichtsrechtlichen Anforderungen durch die EZB-Aufsicht wie die Bank vermerkt. Auch der Anstieg der anderen Verwaltungsaufwendungen um 4,1 Mill. Euro wird maßgeblich auf die Aufwendungen für die Prüfungshandlungen im Rahmen des Comprehensive Assessments vor Übernahme der Aufsicht durch die EZB zurückgeführt. Allein die Kosten für die von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) veranlasste externe Prüfung werden beispielsweise auf 4,0 Mill. Euro veranschlagt. Hinzu kamen noch Aufwendungen für externe Unterstützung von rund 0,5 Mill. Euro.

Die Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen lagen mit 6,8 Mill. Euro um 0,4 Mill. Euro über dem Vorjahresniveau. Die Cost Income Ratio wird ohne Berücksichtigung der Zinsaufwendungen aus den stillen Beteiligungen unverändert auf 61% veranschlagt. Das Betriebsergebnis vor Risikovorsorge ist um 21% auf 27,0 Mill. Euro gestiegen.

Der Posten "Abschreibungen und Wertberichtigungen auf Forderungen und bestimmten Wertpapieren sowie Zuführung zu Rückstellungen im Kreditgeschäft" belief sich auf minus 2,3 Mill. Euro. Die Kreditrisikosituation machte "lediglich eine mode rate Zuführung zur Risikovorsorge im Kreditgeschäft von 7,8 (11,7) Mill. Euro notwendig. Aus der Einlösung und dem Verkauf von Wertpapieren des Umlaufvermögens sowie Schuldscheindarlehen fielen per Saldo Erträge von 13,5 Mill. Euro an, aus der Wandlung von stillen Beteiligungen in Geschäftsguthaben im Rahmen der Eigenkapitalaktion Aufwendungen von 6,6 Mill. Euro. Die "Erträge aus Zuschreibungen zu Beteiligungen, Anteile an verbundenen Unternehmen und wie Anlagevermögen behandelten Wertpapieren" betrugen plus 2,0 Mill. Euro. Vor einer Zuführung zu dem "Fonds für allgemeine Bankrisiken" gemäß § 340g HGB betrug das Betriebsergebnis nach Risikovorsorge 26,8 Mill. Euro. Nach Zuführung in Höhe von 5,4 Mill. Euro und einem Steueraufwand von 5,2 Mill. Euro verbleibt ein Jahresüberschuss von 16,1 (6,7) Mill. Euro. Der Vertreterversammlung wurde eine Dividendenausschüttung von 3,25% vorgeschlagen.

Personalien: Aufsichtsrat: Konrad Irtel, (Vorsitzender), S. D. Albrecht Fürst zu Oettingen-Spielberg (stellv. Vorsitzender); Vorstand: Dr. Louis Hagen (Sprecher), Bernhard Heinlein, Michael Jung

WL Bank

Halbjahres- und Jahresabschluss nach HGB - Bilanzsumme zur Jahresmitte 2015 von 37,87 Mrd. Euro - Bankenabgabe im ersten Halbjahr 2015 voll berücksichtigt - bereinigte Cost Income Ratio von 41,1% - 14,8 Mill. Euro als Ergebnis der normalen Geschäftstätigkeit - Beherrschung- und Gewinnabführungsvertrag mit der WGZ Bank

Die Bilanzsumme der WL Bank reduzierte sich im ersten Halbjahr 2015 auf 37,870 Mrd. Euro gegenüber 38,239 Mrd. Euro zum Jahresende 2014. In diesem Zeitraum belief sich das Kundenneugeschäft auf 2,466 (1,451 zum 30. Juni 2014) Mrd. Euro, davon entfielen 1,969 (1,128) Mrd. Euro auf das Immobilienkreditgeschäft und 497,2 (323,0) Mill. Euro auf das Kommunalgeschäft. Das von den Volksbanken und Raiffeisenbanken vermittelte Neugeschäft lag bei 1,089 Mrd. Euro, nach 556,3 Mill. Euro zum 30. Juni 2014. Der Anteil am Neugeschäft (Immobilienfinanzierung) betrug 55,3 (49,3)%. Auf das direkt getätigte Geschäft mit der Wohnungswirtschaft und mit Investoren entfielen 879,4 (571,2) Mill. Euro. Dies entspricht einem Anteil am gesamten Immobilienfinanzierungsgeschäft von 44,7 (50,7)%. Die Finanzierung gewerblicher Objekte belief sich auf ein Volumen von 198,0 (299,8) Mill. Euro. Damit lag deren Anteil am Neugeschäft bei 10,1%, nach 26,6% zur Jahresmitte 2014.

Das im ersten Halbjahr 2015 im Immobilienkreditgeschäft zur Zinsanpassung anstehende Gesamtvolumen von 362,7 Mill. Euro wurde in Höhe von 233,5 (254,5) Mill. Euro prolongiert. Im Wertpapier- und Schuldscheindarlehnsgeschäft lag das Neugeschäftsvolumen zum 30. Juni 2015 bei 269,0 Mill. Euro nach 600,9 Mill. Euro zum Vorjahresstichtag.

Der Bestand des Kundengeschäftes (Immobilienfinanzierungen und Kommunalgeschäft) betrug zum Stichtag 30. Juni 2015 24,602 Mrd. Euro nach 23,310 Mrd. Euro zum 31. Dezember 2014. Während der Darlehensbestand bei den Immobilienfinanzierungen im Vergleich zum Jahresende 2014 um 780,0 Mill. Euro auf 16,783 Mrd. Euro anstieg, wies das Kommunalgeschäft einen Zuwachs um 511,6 Mill. Euro auf einen Bestand von 7,819 Mrd. Euro auf. Zum Jahresende 2014 hatte sein Bestand 7,307 Mrd. Euro betragen. Wertpapiere wurden laut dem Lagebericht der Bank überwiegend als Deckung für öffentliche Pfandbriefe verwendet. Der Bestand im Wertpapier- und Schuldscheindarlehensgeschäft verringerte sich gegenüber dem 31. Dezember 2014 um 1,979 Mrd. Euro auf 10,650 Mrd. Euro.

Im ersten Halbjahr 2015 wurden am Kapitalmarkt mit insgesamt 2,756 (2,801) Mrd. Euro Refinanzierungsmittel in ähnlicher Höhe wie im vergleichbaren Zeitraum 2014 aufgenommen. Mit einem Anteil von rund 61% lag der Schwerpunkt bei Hypothekenpfandbriefen, weitere 16% wurden als öffentliche Pfandbriefe platziert. Im Rahmen der Marktpflege kaufte die Bank eigene Schuldverschreibungen zurück. Im Bestand befanden sich zum Halbjahr 54,8 Mill. Euro gegenüber 42,4 Mill. Euro per 31. Dezember 2014.

Laut Bericht der Bank machen sich im ersten Halbjahr 2015 in der Ertragslage die Effekte aus dem Ausbau des Kundengeschäfts, insbesondere der kontinuierliche Anstieg des Neugeschäftsvolumens im Immobilienkreditgeschäft, bemerkbar. Der Wegfall von Zinseinnahmen bedingt durch den Abbau ausländischer Staatsanleihen wurde dadurch überkompensiert. Der Zinsüberschuss erhöhte sich um rund 34% auf 84,79 (63,33) Mill. Euro. Analog dazu verzeichneten die Provisionsaufwendungen aufgrund des über Plan liegenden vermittelten Neugeschäfts einen deutlichen Anstieg, sodass sich der Provisionsüberschuss zum Halbjahr 2015 auf minus 21,83 (minus 12,05) Mill. Euro belief. Der Zins- und Provisionsüberschuss bewegte sich mit 62,96 (51,28) Mill. Euro etwa 11,68 Mill. Euro oberhalb des Vorjahresvergleichswertes.

Der Saldo der sonstigen betrieblichen Erträge und Aufwendungen belief sich auf minus 0,3 Mill. Euro. Zum 30. Juni 2014 waren es 0,6 Mill. Euro. Der Personalaufwand in Höhe von 13,53 (12,21) Mill. Euro lag aufgrund gestiegener Mitarbeiterzahlen sowie Gehaltsanpassungen rund 1,3 Mill. Euro über dem Vorjahreswert. Die anderen Verwaltungsaufwendungen beinhalteten den erstmals zum Jahresende 2015 zu zahlenden Beitrag zur europäischen Bankenabgabe. Für 2015 rechnet die WL Bank derzeit mit einem Beitrag in Höhe von 20,0 Mill. Euro, der bereits voll und nicht nur anteilig in den Halbjahreszahlen berücksichtigt ist. Dass sich die allgemeinen Verwaltungsaufwendungen inklusive der planmäßigen Abschreibungen auf 45,90 (24,179) Mill. Euro erhöhten, wird von der Bank vor allem auf diesen Effekt zurückgeführt.

Die Cost Income Ratio betrug aufgrund der vorgenannten Belastungen zur europäischen Bankenabgabe 73,3%. Im ersten Halbjahr 2014 waren es 46,6%. Unter Bereinigung der europäischen Bankenabgabe ergab sich nach den Berechnungen der WL Bank eine Cost Income Ratio von 41,4%.

Der Saldo aus Risiko- und Finanzanlageergebnis betrug im zurückliegenden ersten Halbjahr minus 1,9 Mill. Euro nach minus 20,3 Mill. Euro zum 30. Juni 2014. Neben der nach wie vor moderaten Risikosituation im Immobilienkreditgeschäft sind Veräußerungseffekte aus dem Verkauf von kommunalen Schuldscheindarlehen und Wertpapieren, Verluste aus der Rücknahme von Pfandbriefen sowie Zuführungen zu den §340 f-HGB-Reserven enthalten. Das Ergebnis der normalen Geschäftstätigkeit belief sich per 30. Juni 2015 auf 14,8 Mill. Euro nach 7,3 Mill. Euro zum Vorjahresstichtag.

Für das Berichtsjahr 2014 zeigt der Zinsüberschuss mit 123,2 (109,3) Mill. Euro einen Anstieg um 12,7% gegenüber dem Vorjahr und lag auch über dem avisierten Planergebnis von 122,0 Mill. Euro. Die Belastungen im Zinsüberschuss aus dem vor allem in den Vorjahren getätigten strategiekonformen Abbau des ausländischen Wertpapierportfolios beziehungsweise aus Umschichtungen aus Anleihen von EU-Peripheriestaaten in niedrigverzinslichere Anleihen aus EU-Kernstaaten, so wertet die Bank diese Entwicklung, wurden durch die weiterhin positive Entwicklung im Immobilienkreditgeschäft überkompensiert.

Das Provisionsergebnis wird mit minus 29,5 (minus 28,1) Mill. Euro ausgewiesen. Der Rohertrag erreicht mit insgesamt 93,7 (81,2) Mill. Euro ein Plus von 15,3% gegenüber dem Vorjahreswert. Mit 25,6 (24,4) Mill. Euro lagen die Personalaufwendungen "aufgrund steigender Mitarbeiterzahlen und tariflicher sowie außertariflicher Anpassungen rund 1,2 Mill. Euro oder 4,7% über den Personalaufwendungen im Jahre 2013. Die anderen Verwaltungsaufwendungen haben sich im Vergleich zum Vorjahr um rund 3,7 Mill. Euro und zum prognostizierten Wert um rund 2,0 Mill. Euro erhöht und belaufen sich auf 24,6 Mill. Euro. Als ursächlich für den Anstieg nennt die Bank in erster Linie Aufwendungen für die Sonderprüfung der europäischen Bankenaufsicht, den sogenannten Asset Quality Review (AQR). In den anderen Verwaltungsaufwendungen sind zudem Aufwendungen zur Bankenabgabe in Höhe von 1,1 Mill. Euro enthalten. Als wesentlicher Kostenbestandteil wird darüber hinaus die Weiterentwicklung der gemeinsam mit den Partnerbanken genutzten IT-Plattform Bank-21 genannt.

Die Abschreibungen auf Anlagewerte belaufen sich wie im Vorjahr auf 0,9 Mill. Euro. Um 0,7 Mill. Euro auf 0,5 Mill. Euro verringert hat sich der Saldo aus sonstigen betrieblichen Erträgen und Aufwendungen. Als ergebnisbelastend werden an dieser Stelle insbesondere erhöhte Aufwendungen aus der Aufzinsung von Rückstellungen, insbesondere Pensionsrückstellungen, aufgrund des anhaltenden Niedrigzinsniveaus genannt. Das Betriebsergebnis vor Risikovorsorge erreicht mit 43,1 (36,2) Mill. Euro zwar ein Plus von 19,0% gegenüber dem Wert des Vorjahres (36,2 Mill. Euro), bleibt aber um 2,8 Mill. Euro unter dem Planziel der Bank.

Die aufgrund der Aufwendungen aus dem AQR oberhalb des Planwertes (51,6%) liegende Cost Income Ratio beträgt 54,2 (56,1)%. Das Risikoergebnis sieht die Bank durch vier Effekte geprägt: erstens die weiterhin geringen Ausfallquoten im Immobilienkreditgeschäft, zweitens die Ergebniseffekte aus dem Verkauf von kommunalen Schuldscheindarlehen, drittens die Belastungen aus der Rücknahme eigener Emissionen sowie viertens eine deutliche Zuführung zu den §340f-HGB-Reserven. In Summe beträgt das Risikoergebnis minus 69,9 Mill. Euro.

Die Effekte aus Verkäufen in- und ausländischer Staatspapiere, die wie Anlagevermögen bewertet werden, erreichen 40,3 Mill. Euro. In Summe beläuft sich der Saldo aus Risiko- und Finanzanlageergebnis auf minus 29,6 (minus 16,5) Mill. Euro, insbesondere aufgrund einer erhöhten Zuführung zu den §340 f-HGB-Reserven. Der Planwert lag bei minus 31,6 Mill. Euro. Das Ergebnis der normalen Geschäftstätigkeit wird mit 13,5 (19,7) Mill. Euro im Bereich der Planwerte angesiedelt.

Der Jahresabschluss der WL Bank wird nach HGB sowie den spezifischen Vorschriften des Aktien-, des Kreditwesen und des Pfandbriefgesetzes aufgestellt. Als Tochtergesellschaft ist die Bank in den Konzernabschluss der WGZ Bank nach IFRS einbezogen. Mit der Muttergesellschaft WGZ Bank wurde Ende Oktober 2011 rückwirkend ab dem 1. Januar 2011 ein Beherrschungs- und Gewinnabführungsvertrag mit einer Laufzeit von sechs Jahren geschlossen.

Im Jahre 2013 haben WGZ Bank und WL Bank zudem einen Steuerumlagevertrag ab geschlossen. Der im Rahmen der ertragsteuerlichen Organschaft auf die WL Bank entfallende Ertragsteueraufwand aus der Steuerumlage in Höhe von 8,9 Mill. Euro wird daher in der Position Steuern vom Einkommen und vom Ertrag ausgewiesen. Nach Abzug der sonstigen Steueraufwendungen wird ein verbleibender Ertrag in Höhe von 4,3 Mill. Euro, wie im Vorjahr, an die WGZ Bank abgeführt. Die Eigenkapitalrendite vor Steuern beträgt 11,0% und liegt damit über der Planrendite in Höhe von 8,1% und über der Eigenkapitalrendite des Vorjahres (9,8%).

Das IFRS-Ergebnis vor Steuern (vor Gewinnabführung) beträgt 91,9 Mill. Euro (Plan 70 Mill. Euro), nach 163,9 Mill. Euro im Vorjahr. Die Abweichungen sieht die Bank insbesondere durch Bewertungseffekte verursacht. Im Unterschied zum HGB-Ergebnis schlagen sich Wertschwankungen der zum Fair Value bilanzierten Grundgeschäfte und Sicherungsinstrumente in der IFRS-GuV nieder.

Personalien: Aufsichtsrat: Hans-Bernd Wolberg (Vorsitzender), Dr. Wolfgang Baecker (stellv. Vorsitzender); Vorstand: Frank M. Mühlbauer (Vorsitzender), Dr. Carsten Düerkop (ab 1. Oktober 2014), Helmut Rausch (bis 31. Dezember 2014)

Bausparkasse Schwäbisch Hall

Schwierige Rahmenbedingungen - Bauspareinlagen bei 50,2 Mrd. Euro zur Jahresmitte 2015 - 441 000 neue Bausparverträge im ersten Halbjahr - Ergebnis vor Beiträgen an den Abwicklungsfonds und vor Steuern von 214 Mill. Euro - 90 Mill. Euro an die DZ Bank für 2014 abgeführt

Zum Stichtag 30. Juni 2015 weist die Bausparkasse Schwäbisch Hall (BSH) eine Bilanzsumme von 59,530 (57,648) Mrd. Euro aus. Für die Gegenwart, insbesondere für das erste Halbjahr 2015 genauso wie für das Geschäftsjahr 2014, konstatiert das Unternehmen anspruchsvolle Rahmenbedingungen: In einem extremen Niedrigzinsumfeld nutzen die Kunden vermehrt die bei Abschluss vertraglich zugesicherten hohen Anlagezinsen, ohne den entsprechenden Kredit in Anspruch zu nehmen. In ihrer Anlagestrategie sind die Bausparkassen aber durch gesetzliche Vorgaben sehr stark eingeengt. Als Reaktion auf das schwierige Umfeld und dessen Auswirkungen auf das Bauspargeschäft hat die Bausparkasse Schwäbisch Hall im Herbst 2014 ihre " strategische Ausrichtung nachgeschärft". Wichtigste Bausteine der zukünftigen Entwicklung sollen die Modernisierung der IT-Systeme sein, die Digitalisierung von Geschäftsprozessen sowie die Stärkung von Service und Vertrieb. Auch Maßnahmen zur Kostensenkung wurden ergriffen.

Zwar veröffentlicht die Bausparkasse keine Halbjahreszahlen, doch sie ist in der Rechnungslegung der DZ Bank nach IFRS als Teilkonzern BSH ausgewiesen. Ihre Anteilseigner sind die genossenschaftlichen Zentralbanken DZ Bank (81,8%) und die WGZ Bank (15%) sowie rund 600 Genossenschaftsinstitute. Mit der DZ Bank hat die Bausparkasse einen Gewinnabführungsvertrag. Aus dem Bericht zur Ertragslage der DZ Bank geht hervor, dass der Bestand an Bauspareinlagen bei der BSH in den ersten sechs Monaten des laufenden Jahres um 1,9 Mrd. Euro auf 50,2 Mrd. Euro gegenüber dem Stand zum 31. Dezember 2014 zugelegt hat.

Im Geschäftsfeld "Bausparen" hat sie mit rund 441 000 (400 000) neu abgeschlossenen Bausparverträgen das Neugeschäft des ersten Halbjahres 2014 mit einer Bausparsumme von 17,4 (15,7) Mrd. Euro (plus 11,0%) übertroffen. Im Geschäftsfeld "Baufinanzierung" stieg das gemeinsam mit den Genossenschaftsbanken an die Kunden vermittelte Kreditvolumen im Berichtszeitraum um 9,5% auf eine Höhe von 7,1 (6,5) Mrd. Euro an. Hierin noch nicht eingeschlossen sind 3,1 Mrd. Euro an Baufinanzierungen der Genossenschaftsbanken, die mit einem Bausparvertrag bei der BSH unterlegt sind.

Ein Blick auf die Ertragslage der Bausparkasse im ersten Halbjahr 2015 zeigt, dass sich der Zinsüberschuss mit einem Betrag in Höhe von 470 (469) Mill. Euro etwa auf dem Niveau des ersten Halbjahres 2014 bewegte. Hierbei, so erklärt es die DZ Bank, hat der Anstieg durch das gestiegene Neugeschäftsvolumen die Belastungen aus dem gegenüber dem ersten Halbjahr 2014 nochmaligen Rückgang des Anlagezinssatzes leicht überkompensiert. Der Zinsüberschuss wurde im Berichtshalbjahr durch die deutlich gestiegene Nachfrage im außerkollektiven Geschäft positiv beeinflusst. Das Wachstum der Kredite in der Vor- und Zwischenfinanzierung führte trotz einer gleichzeitig niedrigeren Durchschnittsverzinsung zu einem Zuwachs der Zinserträge.

Demgegenüber blieb der Ergebnisbeitrag aus freien Mitteln bei einem ausgeweiteten Anlagevolumen in Anbetracht des niedrigen Zinsniveaus nahezu unverändert. Des Weiteren ergab sich im Bauspardarlehensgeschäft ein verminderter Zinsertrag, insbesondere infolge eines verringerten Bestandes sowie aufgrund rückläufiger durchschnittlicher Zinsen. Das Provisionsergebnis verringerte sich im BSH-Teilkonzern um 1 Mill. Euro auf minus 44 (minus 45) Mill. Euro. Das Absinken der

Verwaltungsaufwendungen um 12 Mill. Euro auf 223 (235) Mill. Euro wird im Wesentlichen auf die im Jahr 2014 eingeleiteten Kostensenkungsmaßnahmen und die Projekte zur Effizienzsteigerung zurückgeführt. Das Ergebnis vor Beiträgen an den Abwicklungsfonds und vor Steuern erreichte im Berichtshalbjahr einen Wert von 214 (201) Mill. Euro. Die Aufwand-Ertrags-Relation der Berichtsperiode betrug 49,7 (52,8)%.

Für das Geschäftsjahr 2014 differenziert die Bausparkasse innerhalb des Segments Bausparen Inland in ihrer Berichterstattung zwischen den Geschäftsfeldern Bausparen, Baufinanzierung und Weitere Vorsorge. Im Bereich Bausparen Inland reduzierte sich das vorgelegte Neugeschäft nach Bausparsumme um 4,9 Mrd. Euro oder 13,6% auf 31,1 Mrd. Euro. Damit wurde der Rekordwert aus 2013 von 36,0 Mrd. Euro nicht erreicht. Besonders das erste Halbjahr 2014 war von einem Rückgang des Neugeschäftes geprägt, der von der Bausparkasse auf Schlussverkaufseffekte im Jahr 2013 zurückgeführt wird.

Die abgeschlossenen 809 083 Verträge bedeuten gegenüber dem Vorjahreswert von 1133 809 ein Minus von 28,6%. Die durchschnittliche Bausparsumme der neu abgeschlossenen Verträge lag mit 38 399 Euro jedoch deutlich höher als im Vorjahr mit 31 716 Euro. Schwäbisch Hall beziffert seinen Marktanteil im eingelösten Neugeschäft auf 29,8%.

Das Volumen der Bauspareinlagen stieg 2014 um 3,6 Mrd. Euro beziehungsweise 8,0% auf 48,5 Mrd. Euro. Dies wird auf den oben beschriebenen hohen Spargeldeingang und ein im Verhältnis dazu geringes Zuteilungsvolumen infolge des niedrigen Zinsniveaus zurückgeführt. Die Bausparsumme des Bestands erhöhte sich um 3,9% von 264,1 Mrd. Euro Ende 2013 auf 274,3 Mrd. Euro zum Jahresende 2014.

Im Geschäftsfeld Baufinanzierung erzielte Schwäbisch Hall mit 13,4 (12,7) Mrd. Euro ein Wachstum von 6,2%. Das Bestandsvolumen der gesamten Baudarlehen betrug zum Jahresende 29,1 Mrd. Euro. Davon entfallen auf Bauspardarlehen 4,3 Mrd. Euro, auf Vorfinanzierungsdarlehen und Zwischenkredite 22,7 Mrd. Euro und auf sonstige Baudarlehen 2,1 Mrd. Euro. Schwäbisch Hall-Kunden erwarben im vergangenen Jahr Produkte aus dem Geschäftsfeld Weitere Vorsorge über ein Gesamtvolumen von 3,9 (3,9) Mrd. Euro. Im Rahmen der Vertriebskooperation hat der Außendienst von Schwäbisch Hall rund 196 000 Finanzierungs- und Anlageprodukte für die genossenschaftlichen Partnerinstitute vermittelt. Das entspricht einem Rückgang von 9,5% gegenüber dem Jahr 2013.

Insgesamt wurden 2014 im Segment Bausparen Ausland bei den in den Konzernabschluss einbezogenen ausländischen Bausparkassen 527 000 (470 000) Verträge abgeschlossen. Da darüber hinaus die durchschnittliche Bausparsumme von 15 100 Euro auf 15 700 Euro gesteigert wurde, erhöhte sich die Bausparsumme des Neugeschäfts wechselkursbereinigt um 17,1% auf 8,3 (7,1) Mrd. Euro. Der Vertragsbestand der Gesellschaften im Auslandsgeschäft war 2014 mit 3,31 (3,33) Millionen Verträgen gegenüber dem Vorjahr etwa konstant; die Bausparsumme betrug 51,6 (50,2) Mrd. Euro.

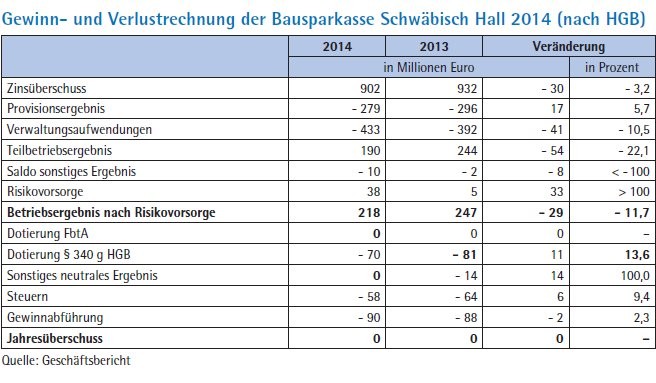

Die Bausparkasse Schwäbisch Hall erstellt ihren Konzernabschluss - genauso wie die Mutter DZ Bank - nach IFRS, der Einzelabschluss der Bausparkasse, nach dem auch die Gewinnabführung festgelegt wird, erfolgt nach HGB. Für das Gesamtjahr 2014, als Reinhard Klein den Vorstandsvorsitz der Bausparkasse von Dr. Matthias Metz übernommen hat, wird im Einzelabschluss nach HGB das Betriebsergebnis nach Risikovorsorge mit 218 (247) Mill. Euro um 29 Mill. Euro geringer als im Vorjahr ausgewiesen. Es ist nach Erklärung des Unternehmens geprägt von einem starken Baufinanzierungsgeschäft, einem leicht rückläufigen Bausparneugeschäft verbunden mit einem gesunkenen Provisionsaufwand und deutlich gestiegenen Verwaltungsaufwendungen.

Dabei reduzierte sich der Zinsüberschuss der BSH um 30 Mill. Euro auf 902 (932) Mill. Euro. Das deutlich gestiegene Volumen an Baudarlehen und Geldanlagen führte trotz des im Vorjahresvergleich weiter gesunkenen Zinsniveaus zu einem Anstieg der Zinserträge (21 Mill. Euro). Dieser Anstieg wurde allerdings aufgezehrt durch höhere Vorfälligkeitsentschädigungen für die vorzeitige Rückzahlung von Geldaufnahmen bei der DZ Bank (33 Mill. Euro). Der Zinsaufwand für die übrigen Verbindlichkeiten reduzierte sich um 15 Mill. Euro. Um 9 Mill. Euro niedrigere Beteiligungserträge und ein Anstieg der Zinsen für Bauspareinlagen, die mit minus 24 Mill. Euro zu Buche schlugen, trugen zum Rückgang des Zinsüberschusses bei.

Der Provisionssaldo belief sich auf minus 279 Mill. Euro, nach minus 296 Mill. Euro im Vorjahr. Für diese Entwicklung wird der Rückgang beim Bausparneugeschäft verantwortlich gemacht, der zu niedrigeren Aufwendungen für Provisionszahlungen an Genossenschaftsbanken und den Außendienst von Schwäbisch Hall führte.

Der Verwaltungsaufwand, saldiert mit Leistungsverrechnungen an die Tochtergesellschaften in Höhe von 16 (16) Mill. Euro, lag mit 433 (392) Mill. Euro um 41 Mill. Euro über dem Vorjahreswert. Von dem Plus entfielen 20 Mill. Euro auf den Personalaufwand. Neben der Besetzung offener Planstellen und Tarifsteigerungen wird der Anstieg des Personalaufwands begründet mit der zinsniveaubedingten Anpassung der Pensionsrückstellungen um 7 Mill. Euro. Der Anstieg der sonstigen Verwaltungsaufwendungen um 15 Mill. Euro entfällt auf die Umsetzung verschiedener Projekte getrieben sowohl durch regulatorische Vorgaben (zum Beispiel Capital Requirements Regulation - CRR, Capital Requirements Directive - CRD IV) als auch durch strategische Maßnahmen zur Weiterentwicklung der Bausparkasse (Erweiterung der Internetfunktionalitäten). Als Risikovorsorge weist die Bausparkasse einen Ergebnisbeitrag von 38 (5) Mill. Euro aus. Dieser ergibt sich aus einer Abschreibung im Kreditgeschäft in Höhe von 19 (4) Mill. Euro und einer Zuschreibung beim

Wertpapierportfolio in Höhe von 57 (1) Mill. Euro. Beim Bewertungsergebnis im Kreditgeschäft erklärt das Unternehmen mit Hinblick auf den Vorjahresvergleich, dass im Jahr 2013 eine Anpassung der Rating-Systeme erfolgte. Dadurch hatte sich ein positiver Sondereffekt in Höhe von 8 Mill. Euro ergeben.

Der Fonds zur bauspartechnischen Absicherung ist mit 1,053 Mrd. Euro dotiert. Die Quote liegt damit bei 2,17% der Bauspareinlagen. Zur Stärkung des aufsichtsrechtlichen Kernkapitals wurden den Rücklagen nach § 340g HGB aus dem laufenden Ergebnis 2014 weitere 70 Mill. Euro zugeführt. Der aufgrund eines Ergebnisabführungsvertrags an die DZ Bank abzuführende Gewinn betrug 90 Mill. Euro. Die

Cost Income Ratio lag bei 71,4%. Als Konzern weist die Bausparkasse nach IFRS nach Abzug der Anteile nicht beherrschender Gesellschafter in Höhe von 10 (11) Mill. Euro ein Konzernergebnis vor Gewinnabführung in Höhe von 265 (215) Mill. Euro aus.

Personalien: Aufsichtsrat: Wolfgang Kirsch (Vorsitzender) Rainer Baier (stellv. Vorsitzender), Vorstand: Reinhard Klein (Vorsitzender seit 1. Juni 2014), Dr. Matthias Metz (Vorsitzender bis 31. Mai 2014), Jürgen Gießler (seit 1. Januar 2014), Gerhard Hinterberger, Alexander Lichtenberg, Klaus Oskar Schmidt (bis 31. Dezember 2014)