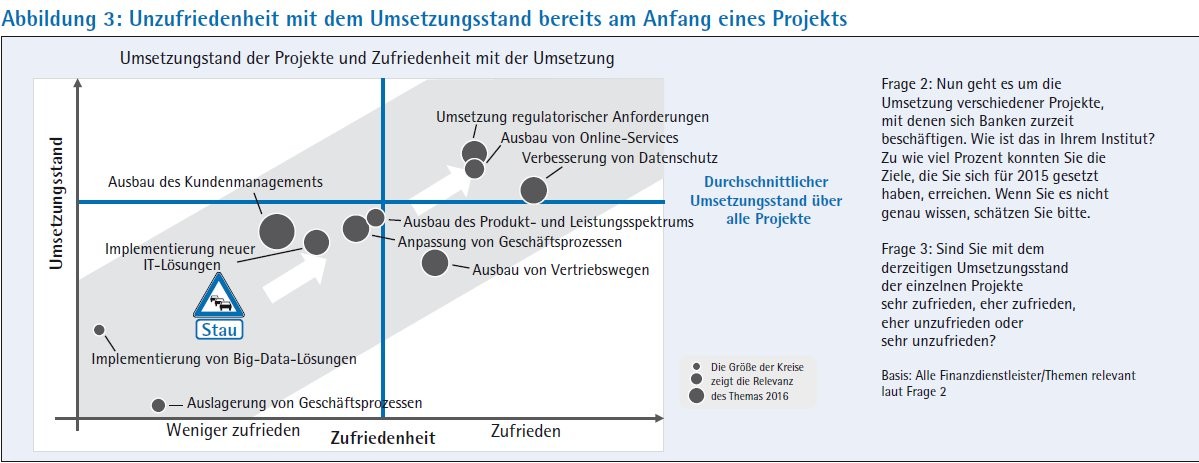

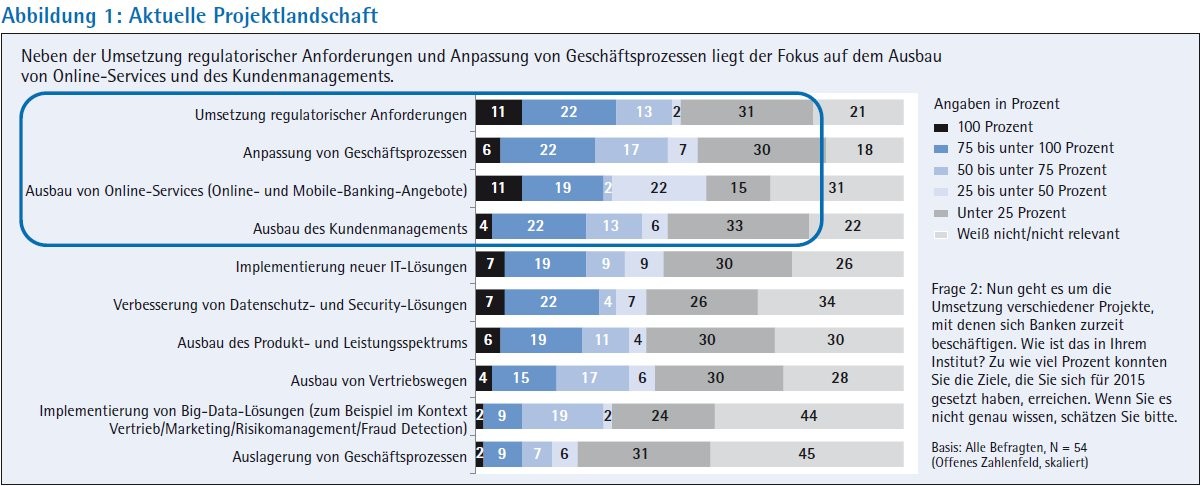

Private Banken hatten sich für 2015 zahlreiche Projekte vorgenommen, um beim Kunden zu punkten und im Wettbewerb mit Fintechs zu bestehen. Viele digitale Angebote, die aus Kundensicht die Interaktion mit der Bank und den Zugang zu Informationen vereinfachen, konnten noch nicht abgeschlossen werden. Rückstand besteht zudem beim Thema regulatorische Anforderungen: Im Durchschnitt sind geplante Meilensteine bei der Umsetzung von Vorhaben wie BCBS 239, MAD/MAR oder MiFID II erst zur Hälfte erreicht. Das führt zu einem Rückstau in den Planungsbüros und sorgt für dichtes Programm im Jahr 2016. Einige hochrangige Vorhaben drohen deshalb in diesem Jahr, ins Stocken zu geraten.

Ausbau des Kundenmanagements betroffen

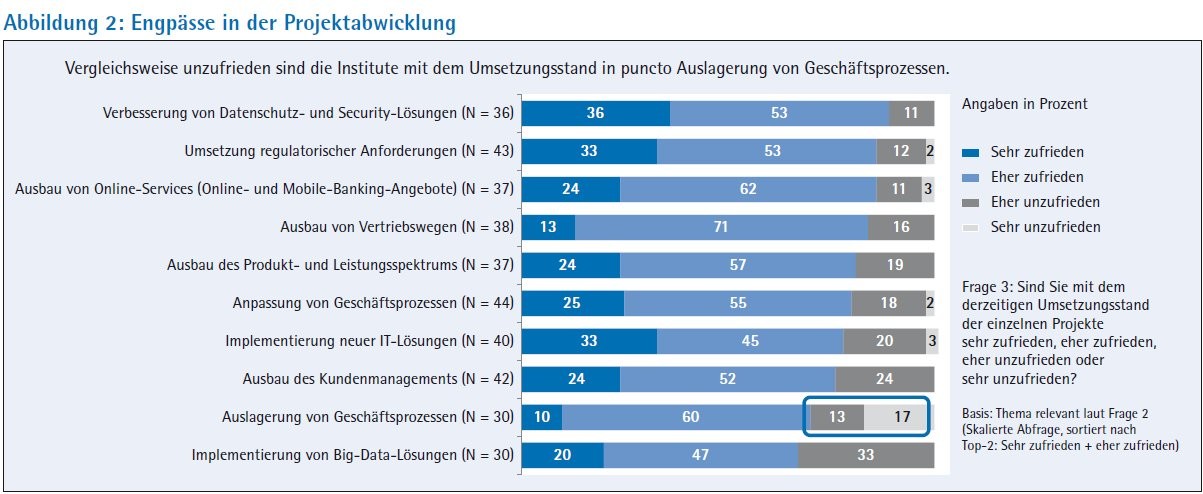

Stark betroffen ist der Ausbau des Kundenmanagements. Speziell für die großen Full-Service- und klassischen Privatbanken läuft es bei dem als hochwichtig eingestuften Ausbau der Vertriebswege nur zähflüssig. Dazu zählt beispielsweise das Omnichannel Banking. Gemeint ist die kanalübergreifende und medienbruchfreie Verzahnung von Online- und Offlinekanälen. Information, Beratung, Dokumentation, Abschluss und Service sollen künftig online und offline gleich gut funktionieren und unabhängig vom Kundenzugang zur Verfügung stehen.

Der dafür nötige Umbau der kundenbezogenen Prozesse und der Frontend-Systeme sowie deren Verzahnung mit der Kernbank-IT im Backend ist äußerst komplex. Es entstehen zahlreiche mögliche Customer Journeys, die Banken technisch und organisatorisch managen müssen. Zusätzlich sollen neue digitale Leistungen an den Start gehen. Beispiele sind die automatisierte Vermögensverwaltung durch "Robo-Advisors", der Ausbau der Online-Beratung über Co-Browsing im Retail Banking sowie die Kontoeröffnung per Video-Identifizierung. All diese Projekte konkurrieren darum, finanziert und umgesetzt zu werden, und sie lösen Herausforderungen an den bestehenden IT-Systemen aus.

Projektbremser

Als Stauursache verweisen die befragten Bankentscheider deshalb erwartungsgemäß auf die hohen Kosten und knappen Mittel. 48 Prozent fühlen sich durch zu eng kalkulierte Budgets behindert. Rückstände erklären die Institute zudem durch zeitliche Engpässe. Oft drängeln sich Vorhaben zur Umsetzung regulatorischer Anforderungen dazwischen, obwohl aus rein betriebswirtschaftlicher Sicht andere Projekte Vorfahrt haben sollten.

Abseits von den finanziellen, personellen und zeitlichen Ressourcen ist die Technik der zentrale Engpass schlechthin bei den Banken. Es fällt auf, dass private Institute mit vielen verschiedenen Kundengruppen und Kontaktkanälen besonders häufig ihre nicht mehr zeitgemäßen IT-Systeme als Bremsklotz für Projekte anführen. Mehr als ein Drittel fühlt sich durch die Altsysteme behindert. Diese Banken müssen durch die teils manuellen und heterogenen Prozesse bei IT-Anpassungen mehr Details berücksichtigen und "smartere" Lösungen finden.

Mehr Flexibilität durch schnell anpassbare IT würde helfen. Die Direkt- und Transaktionsbanken sind hier meist einen Schritt weiter. Die stärkere Standardisierung, konsequente Digitalisierung und Fokussierung ihres Geschäfts auf wenige und transparente Produkte kommen ihnen zugute.

Kritik an Kernbank-IT: nur kosmetische Veränderungen

Dass gerade das Herzstück einer Bank den Projektbetrieb aufhält, liegt vor allem an der Komplexität vieler Lösungen: In rund zwei von drei privaten Instituten sind die Anwendungen nach und nach erweitert und angepasst worden. Den radikalen technischen Neuanfang haben nur wenige Banken gewagt. In 41 Prozent der befragten Institute wurde die IT-Architektur seit zehn Jahren nicht mehr generalüberholt.

Dazu kommt: Die Kernbank-IT bildet die funktionale DNA einer Bank ab, das verbaute Wissen und die abgebildeten Prozesse sind Alleinstellungsmerkmale gegenüber Wettbewerbern. Vor allem Groß- und Privatbanken entwickelten ihre Kernbanksoftware deshalb in Eigenregie. Banken mit weniger Kundenkontakt sind offener gegenüber Standardlösungen. Direktbanken und Autobanken sowie Auslandsinstitute setzen auf Standard-Kernbanksysteme und lagern beispielsweise den Betrieb ihres Kernbankrechners häufiger an externe Sourcing-Anbieter aus als die klassischen Full-Service-Banken.

Eine projektbremsende Wirkung übt der lange Lebenszyklus der Kernbank-IT aus, speziell bei Groß- und Privatbanken. Jeder zweite Befragte bemängelt, dass der technische Kern seit zehn Jahren fast unangetastet geblieben ist und nur kosmetische Veränderungen vorgenommen wurden. In keiner der drei untersuchten Bankensegmente ist die Unzufriedenheit mit den Kernbanksystemen größer. Die IT-Landschaft besteht zudem häufiger aus unflexibel verbundenen Modulen verschiedener Anbieter. Das erschwert die Projektarbeit, wichtige Weichenstellungen und die Anpassung von Geschäftsprozessen verzögern sich.

Die mangelnde Leistungsfähigkeit der Kernbank-IT betrifft dabei durchaus wichtige Projekte, die 2016 umgesetzt werden sollen. Die Geldinstitute berichten von Problemen beim Implementieren neuer IT-Lösungen im Kontext digitaler Angebote. Diese sind wichtige Voraussetzungen, um bei Vorhaben wie der Digitalisierung von Produkten und Service schnell Fortschritte zu erzielen.

Spürbarer Druck zum Handeln: breite Absicht zur Modernisierung

Wichtig ist, dass die Institute für die geschäftskritischen Vorhaben spezielle Überholspuren einrichten, um ihre geschäftsstrategischen Ziele nicht zu gefährden. Das allein wird aber nicht reichen. Die Privatbanken wissen, dass sie gegen die technischen Bremser etwas unternehmen müssen. Die Reaktionszeit auf Veränderungen im Kundenverhalten, hinsichtlich Wettbewerbern und technischen Trends soll sich drastisch verbessern. Dafür planen 69 Prozent der privaten Banken, in das Herzstück Kernbank-IT zu investieren. 30 Prozent wollen bereits in den kommenden zwölf Monaten besser aufgestellt sein als jetzt.

Den größten Handlungsdruck spüren erwartungsgemäß die Banken mit den größten Problemen durch veraltete IT. 39 Prozent der Institute mit viel Kundenkontakt und individualisierten Prozessen wollen binnen eines Jahres technisch modernisieren und unterziehen ihr IT-Herzstück einer Generalüberholung. In hoch spezialisierten Instituten ist man entweder gelassener oder man nutzt bereits eine State-of-the-Art-Lösung. Jedes fünfte befragte Geld institut mit wenig Kundenkontakt und Nischengeschäft lässt seine Kernbank-IT wie sie ist.

Trotz der breiten Absicht zur Modernisierung: Radikallösungen wie ein komplettes Outsourcing der Kernbank-IT an einen IT-Provider sind von den privaten Banken nur vereinzelt zu erwarten. Für 84 Prozent kommt dieser Schritt nicht in Frage. Speziell die Großbanken und Privatbankiers sind zurückhaltend. 35 Prozent wollen das aktuelle System durch eine moderne Architektur in Eigenregie ablösen und betreiben - und das, obwohl gerade diese Bankengruppe die Software Marke Eigenbau als Problemherd ausgemacht hat. Jede vierte Bank sieht punktuellen Erneuerungsbedarf. Hier zeichnet sich technisch ein Trend in Richtung Modularisierung ab. Die Institute wollen damit zeigen, dass die Kernbanksysteme die zentrale fachliche und technische Kompetenz der Institute bleiben werden.

Vertrauens-Gap zwischen Banken und IT-Sourcing-Partner

Ein radikaler Schwenk weg vom Eigenbetrieb hin zum Outsourcing scheitert nicht daran, dass die Banken nicht an diese Form des IT-Betriebs glauben. Die Privatbanken wissen die Vorteile durchaus zu schätzen. Schlankere Strukturen, größere Reaktionsgeschwindigkeiten sowie eine fest definierte Qualität der Leistung sind die drei am häufigsten genannten Vorzüge von Sourcing-Lösungen. Drei von vier Banken mit häufigem und engem Kontakt zu Kunden loben zudem, dass sie sich mehr auf ihr Kerngeschäft konzentrieren können.

In puncto Effizienz fehlt es allerdings an positiven Erfahrungen. Bei den Groß- und Privatbanken bezweifelt jeder zweite Studienteilnehmer, dass ein Auslagern der Kernbank-IT Kosten einspart, weil beispielsweise weniger eigenes Personal für den Betrieb nötig ist. Dass externe Dienstleister sehr schnell auf Anforderungen reagieren, bestätigen nur rund 30 Prozent der Entscheider aus Privatbanken. In 40 Prozent der Banken stoßen Sourcing-Partner zudem auf fehlendes Vertrauen, dass sie professioneller arbeiten als die bank interne IT-Abteilung. Bei der üblichen Make-or-Buy-Frage fällt die Entscheidung deshalb nicht selten zugunsten eines Eigenbetriebs aus. Hier müssen die Sourcing-Anbieter für Kernbank-IT noch einiges an Überzeugungsarbeit leisten.

Ein nicht zu unterschätzender Vorteil von Outsourcing ist sicherlich, dass der Partner von sich aus dafür sorgt, dass die IT modern bleibt und allen regulatorischen Vorschriften entspricht. Vor einer dezidierten Kosten-Nutzen-Analyse ist zu prüfen, ob eine Auslagerung in welchem Umfang sinnvoll ist. Im Falle eines Business Process Outsourcing (BPO) müssen Partner und Lösung zum jeweiligen Geschäftsmodell und zur Größe des Instituts passen. Das Preismodell des Anbieters muss sich mit der eigenen Kostenstrategie vertragen. Die Entscheidung für eine bestimmte Outsourcing-Variante - zum Beispiel rein technische Auslagerung oder komplettes BPO - hängt von den jeweiligen Zielen und Bedingungen in jeder Bank ab.

Beim BPO müssen sich die Entscheider klar darüber sein, dass der BPO-Anbieter die Prozesse stärker vorgibt. Der reine Softwarelieferant braucht dagegen ganz präzise Vorgaben, um die Kernbank-Lösung an die bankspezifischen Bedingungen anzupassen.

Auf die Zukunftsfähigkeit des Sourcing-Partners achten

Ein Kriterium bei der Auswahl eines passenden Kernbank-IT-Anbieters wird immer wichtiger: Es wird für Banken darauf ankommen, inwieweit der externe Partner selbst in die Zukunft schaut und sich auf die Bedarfe der Banken an eine flexible und schnell anpassbare IT einstellt. Ein Indiz für diesen Weitblick ist unter anderem, wie sich der Partner für externe App- oder Fintech-Anbieter öffnet. Erste Kernbank- Anbieter gehen zum Beispiel diesen Weg mit einer eigenen Software-Exchange. Fintechs und andere Systemanbieter können dort ihre kompatiblen Lösungen anbieten. Banken profitieren davon, weil sie bei Bedarf passende Frontend-Lösungen nutzen können, die sich nicht noch aufwendig an ihre Kernbank-IT anpassen müssen. So schlagen die Institute zwei Fliegen mit einer Klappe. Sie rollen die Ursache für den Projekt-Stau von der Straße und erhalten praktisch aus einer Hand IT-Lösungen, die sie für die brennenden Themen wie Digitalisierung und Regulierung dringend benötigen.