An den internationalen Aktienmärkten ist zu beobachten, dass sich viele große und legendäre Investoren mit Hinblick auf ihre Investmententscheidungen am Aktienmarkt konträr zur Masse der Anleger verhalten. Sie investieren tendenziell genau dann, wenn niemand anderes Aktien haben möchte und ein starker Pessimismus vorherrscht und verkaufen tendenziell, wenn alle anderen euphorisch sind. Mit diesem konträr zur Masse laufenden Investmentansatz erwirtschaften die großen Investoren langfristig ein Vermögen.

Psychologischer Börsenzyklus

Bei ihren Anlageentscheidungen machen sie sich den psychologischen Börsenzyklus zunutze, der von D. Craig Fecel - aktuell Mitglied des Merrill Lynch Financial Advisory Teams in Houston/Texas - im Buch "How to Profit from the Psycle" beschrieben wird und dem die Masse der Anleger scheinbar stetig ausgesetzt ist.1) Anstatt zu kaufen wenn die Aktienkurse niedrig sind, warten die meisten Anleger viel zu lange ab, bevor sie nach einer Aktienmarktbaisse in den Aktienmarkt häufig erst am Ende einer Hausse einsteigen. Gleichzeitig unterläuft ihnen der Fehler, zu spät in einer Baisse zu verkaufen. Stattdessen machen sie sich bei fallenden Kursen zu viel Hoffnung auf eine baldige Besserung der Börsenstimmung und verkaufen zumeist erst am Ende der Baisse. Verantwortlich für dieses irrationale Agieren dieser Anlegergruppe sind hauptsächlich die Emotionen Angst und Gier. Das Resultat ist eine meist wenig erfreuliche Gesamt performance der Aktieninvestitionen dieser Anlegergruppe.

Investoren, die sich des psychologischen Börsenzyklus bewusst sind und einer konträren Anlagestrategie folgen, können ihr Vermögen dahingegen langfristig steigern. Auch die Investorenlegende Warren E. Buffett - laut dem US-Wirtschaftsmagazin Forbes aktuell viertreichster Mensch der Welt2) - gehört zu den konträren beziehungsweise antizyklischen Investoren und wird im Buch "Warren Buffett. Sein Weg. Seine Methode. Seine Strategie" vom Autor und Chief Investment Strategen vom Legg Mason Investment Counsel - Robert G. Hagstrom (1996) - wie folgt mit Hinblick auf seine Arbeit in der Investmentholding Berkshire Hathaway zitiert: "Wir versuchen einfach ängstlich zu sein, wenn andere gierig sind und nur gierig zu sein, wenn andere ängstlich sind."3) Buffett nutzt somit den psychologischen Börsenzyklus für seine Zwecke und erwirtschaftete sein gigantisches Milliardenvermögen, indem er sich gegen die Masse der Anleger stellte.

Ähnlich wie Buffett verhielt sich auch der Milliardär John Paul Getty in den 1930er Jahren. Während der Weltwirtschaftskrise und des Börsenkrachs wollte kaum jemand Aktien haben; Getty kaufte jedoch massiv zu niedrigen Aktienpreisen ein und machte damit ein Vermögen.4) Der konträre Anlagestil - Handeln gegen die Masse beziehungsweise den Strom der Anleger - ist seit den Anfängen der Forschungsrichtung der Behavioral Finance immer wieder Untersuchungsgegenstand der verhaltensbasierten Finanzmarktforschung gewesen und stellt für David N. Dreman5) von der Investmentfirma Dreman Value Management und Mitherausgeber des Journal of Behavioral Finance eine vielversprechende Möglichkeit dar, um an den Aktienmärkten erfolgreich zu agieren. Der erst in den 1980er Jahren populär gewordene Wissenschaftsbereich der verhaltensorientierten Finanzmarktlehre ist jedoch schon weit älter als vielfach gedacht. Bereits im Vorwort von Charles Mackays Werk "Extraordinary Popular Delusions and the Madness of Crowds" (1932) behauptet der legendäre Investor Bernard Baruch, dass alles in der Ökonomie dem massenpsychologischen Phänomen unterliegt.6) Die Masse, die Börsenaltmeister André Kostolany als die "Zittrigen" bezeichnet, ist aber häufig damit konfrontiert, dass ihre Anlageentscheidungen zu Verlusten führen, wobei die "Hartgesottenen" (Profis) hingegen die Gewinne verbuchen.7)

Indikatoren der Massenmeinung

Um die Massenmeinung zu messen, sind in den letzten Dekaden dutzende Indikatoren für den breiten Aktienmarkt entwickelt worden, die mehrheitlich die Stimmung der Marktteilnehmer widerspiegeln. So gibt beispielshalber die American Association of Individual Investors (AAII) wöchentlich die Ergebnisse einer Umfrage heraus, die die Stimmung der Marktteilnehmer abbildet. Die AAII Sentiment Survey kann als Kontraindikator genutzt werden und wurde von Wayne A. Thorp8) - Vizepräsident der AAII - daraufhin untersucht. Die Ergebnisse der Untersuchung zeigen, dass eine Hochstimmung mit geringeren zukünftigen Aktienrenditen einhergeht und starker Pessimismus besser für Käufe genutzt werden sollte, da hier die größten zukünftigen Renditen am Aktienmarkt erwartet werden können.

Ein anderer viel beachteter Indikator ist der "Fear and Greed Index" von CNN Money, der aus sieben einzelnen Indikatoren besteht und ebenfalls von Aktieninvestoren als Kontraindikator genutzt werden kann.9)

Daneben existiert eine weitere und in diesem Beitrag näher betrachtete Möglichkeit, mehr über das Agieren der Masse zu erfahren. Mit dem wöchentlich publizierten CoT-Report der U. S. Commodity Futures Trading Commission können kluge Anleger eine Informationsquelle anzapfen, die einen beachtlichen Wert für Anlageentscheidungen besitzt. Im Folgenden soll dieser spezielle Report daher zunächst näher erläutert werden. Im Anschluss wird eine empirische Untersuchung zeigen, dass der CoT-Report ein geeignetes Hilfswerkzeug für Aktienanleger zu sein scheint und eine signifikante Prognosekraft für zukünftige Aktienrenditen bereithält.

Der CoT-Report als Wegweiser

In den Vereinigten Staaten sind die größeren Händler dazu verpflichtet, einmal wöchentlich ihre Positionen an den Terminbörsen an die US-Behörde Commodity Futures Trading Commission (CFTC) zu melden, die als Regulierungsorgan über den Future-Handel wacht. Jeden Freitagabend um 21.30 Uhr mitteleuropäischer Zeit veröffentlicht die CFTC den Commitment of Traders Report (CoT-Report), in dem die Handelspositionen von anzeigepflichtigen Marktteilnehmern des jeweils vorangegangenen Dienstags für bestimmte Rohstoffe, Aktienindizes, Währungen und Zinsen zusammengefasst werden und der von klugen Anlegern für die Prognose des zukünftigen Preistrends genutzt werden kann. Der CoT-Report unterscheidet im Wesentlichen drei Gruppen von Marktteilnehmern. Bei der ersten Gruppe handelt es sich um die sogenannten Commercials. Hierbei handelt es sich um große Händler, die Future-Kontrakte zur Absicherung handeln und sich in ihrem speziellen Marktbereich sehr gut auskennen (Profis). Beispielsweise treten bedeutende Agrarkonzerne, Bergbauer, Ölfördergesellschaften oder aber auch bekannte Investmentbanken als Commercials auf und sichern ihre Ernten, Erze und Metalle, Öl und Gas sowie Aktienbestände gegen einen möglichen Preisverfall ab.

Die zweite Gruppe stellen die Non-Commercials beziehungsweise großen Spekulanten dar, worunter auch Hedgefonds fallen und als dritte Gruppe werden die Non-Reportables beziehungsweise kleinen Spekulanten zusammengefasst, die größtenteils aus den Retailkunden der Banken (Privatinvestoren) - also der Masse - bestehen.

Für die Analyse der Marktverfassung, des möglichen zukünftigen Preistrends und damit für einen langfristigen Anlageerfolg am Aktienmarkt sind die Nettopositionen aus Long- und Shortpositionen im S&P 500 der Profianleger (Commercials) und der Masse der Anleger (Non-Reportables) aus dem CoT-Report von Interesse. Die einzelnen Long- und Shortpositionen können beispielsweise auf der Internetpräsenz der U. S. Commodity Futures Trading Commission oder bei unterschiedlichen Datenanbietern abgerufen werden.10)

Die Berechnung der Nettopositionen für den breiten US-Aktienmarkt S&P 500 erfolgt durch die einfache Verrechnung der Long- und Shortseite. Als Ergebnis kann eine positive oder negative Nettoposition herauskommen. Ist die Nettoposition positiv, so ist die jeweils betrachtete Anlegergruppe netto long und rechnet mit eher steigenden Kursen. Ist die Nettoposition hingegen negativ, so ist die Anlegergruppe netto short und rechnet mit tendenziell fallenden Kursen. Wird beispielsweise der CoT-Report der CFTC für den viel beachteten Aktienindex S&P 500 vom 29. Juli 2014 ausgewertet, so ergibt sich bei den Commercials durch die Verrechnung von Long- und Shortseite eine Nettoposition in Höhe von minus 19 410, das heißt, die Profianleger sind netto short. Um sich den wahrscheinlichen zukünftigen Weg der Kurse im Börsendschungel anzeigen zu lassen, können nun entweder die Nettopositionen der Masse (Non-Reportables) oder der Profis (Commercials) betrachtet werden.

Ein sinnvolles Hilfswerkzeug

Laut der Investorenlegende Larry Williams - der ein Standardwerk zum Nutzen des CoT-Reports verfasst hat - ist eine hohe Anzahl an Netto-Long-Positionen bei den Non-Reportables tendenziell bärisch für den Aktienmarkt zu werten, wohingegen ein hoher Wert an Netto-Short-Positionen eher einen bullischen Charakter besitzt. Hier spiegelt sich das Gesetz wider, dass die Masse eben meistens falsch liegt und das Agieren der Masse als Kontraindikator genutzt werden könnte. Der eigentliche Rat von Williams ist aber, dass jeder Anleger - anstatt den Massen/Massenmedien zu folgen - besser damit beraten wäre, es den Profianlegern (Commercials) gleichzutun. Es gilt somit für den haussierenden breiten Aktienmarkt vorsichtig zu werden, wenn die Nettopositionen der Commercials so negativ werden, wie schon Jahre nicht (zum Beispiel 5 Jahre) mehr. Ein gutes Beispiel dafür ist das Jahr 1998, in dem die Nettopositionen bereits im Frühjahr 1998 so negativ wurden, wie schon viele Jahre nicht mehr und ab Sommer dann eine starke Baisse im breiten Aktienmarkt folgte. Dahingegen deuten extreme positive Nettopositionen (im Vergleich der letzten Jahre) in einem abwärts tendierenden Aktienmarkt auf ein baldiges Ende der Aktienbaisse hin. Auch hier dient das Jahr 1998 als gutes Beispiel. Während des Aktienmarkteinbruchs im Sommer 1998 erreichten die Nettopositionen ein Mehrjahreshoch und deuteten damit auf ein baldiges Ende der Baisse hin.11)

Mit dem CoT-Report hat der kluge Anleger somit ein sinnvolles Hilfswerkzeug an der Hand und kann sich nun selbstständig ein Bild von der Verfassung des Aktienmarktes machen. Dabei hat er die Wahl - entweder nur auf die Profis zu achten und es ihnen gleichzutun oder entgegen der Masse zu handeln. Ob es in der Retrospektive tatsächlich klug war, den Profis zu folgen beziehungsweise konträr zur Masse zu handeln, soll die im Folgenden durchgeführte empirische Untersuchung zeigen.

Empirische Untersuchung

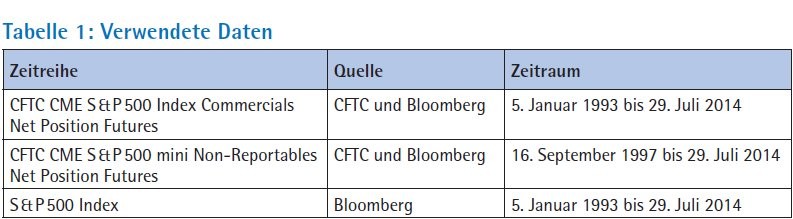

Um eine statistische Aussage über den Zusammenhang zwischen den Nettopositionen einer Anlegergruppe und der zukünftigen Marktentwicklung zu bekommen, wird auf die klassische Regressionsanalyse zurückgegriffen. Dies ermöglicht es, die statistische Signifikanz der Anlegerpositionierung auf die künftige Marktentwicklung zu testen. Die Hypothese ist ein po sitiver Koeffizient zwischen den Nettopositionen der Commercials im S&P500 und der zukünftigen Marktentwicklung des S&P500-Index sowie ein negativer Ko effizient zwischen den Nettopositionen der Non-Reportables und der darauf folgenden Rendite des Basiswerts. Da der S&P500-Future-Kontrakt einen Gegenwert von circa 500 000 US-Dollar besitzt, wird stellvertretend für die Kleininvestoren auf den S&P 500 mini Future mit einem Kontraktgegenwert von circa 100 000 US-Dollar zurückgegriffen. Die Sicherheitsmarge beim Erwerb des S&P 500 Future beträgt über 25 000 US-Dollar wohingegen sie nur etwa 5 000 US-Dollar für den S&P 500 mini Future ausmacht. Es erscheint unrealistisch, die Masse der Kleinanleger im S&P 500 Future zu erwarten, wenn es einen gleichwertigen Future-Kontrakt mit deutlich geringerem Gegenwert gibt. Eine einprozentige Bewegung im S&P 500 hat eine Änderungsmarge von rund 5 000 US-Dollar zur Folge und für typische Kleinanleger sind diese Summen viel zu hoch. Der S&P 500 mini Future besitzt den gleichen Basiswert und ist somit für kleinere Investoren besser geeignet, da dieser auch mit niedrigeren Geldbeträgen gut gehandelt werden kann. Für die zukünftige Marktentwicklung wird die Preisentwicklung des S&P 500 über die kommenden zwölf Monate verwendet. Die Daten für die empirische Untersuchung stammen von der CFTC und dem Datenanbieter Bloomberg. Tabelle 1 zeigt den Datensatz für die empirische Untersuchung.

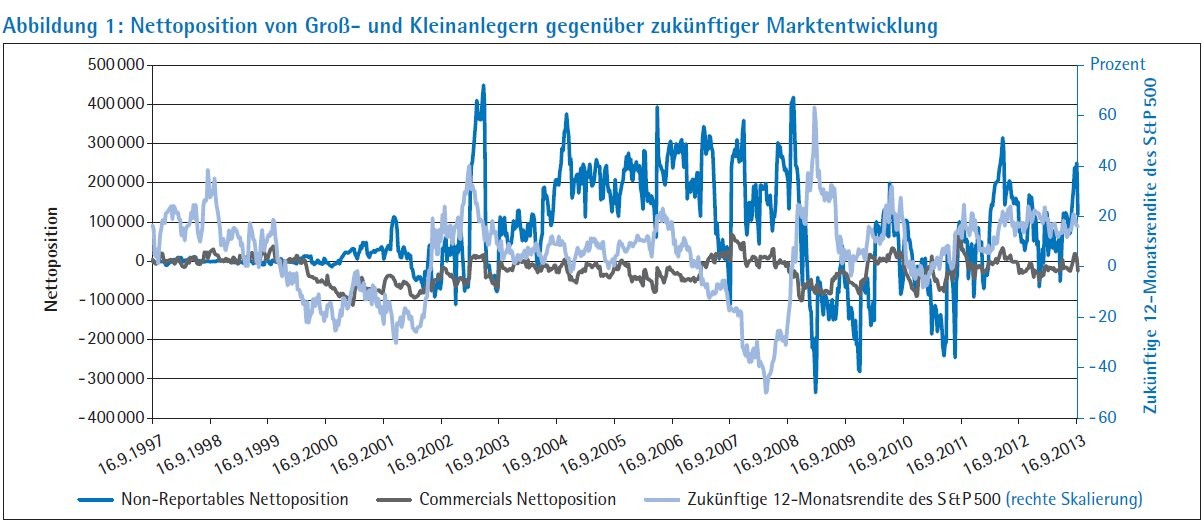

Die Daten zeigen keinen Zeittrend seit 1997 und es kann von stationären Zeitreihen ausgegangen werden. Die 12-Monatsrenditen sollten ohnehin auch theoretisch einen stationären Charakter vorweisen. Bei den Nettopositionen könnte dahingegen eher eine Trendstationarität erwartet werden, aber da es sich um die Anzahl der Future-Kontrakte handelt und die Preisentwicklung des S&P 500 über den Kontraktwert einfließt, scheint dies nicht der Fall zu sein. Somit ist eine Scheinkorrelation als sehr unwahrscheinlich anzusehen. Abbildung 1 zeigt die Nettopositionen der Commercials und Non-Reportables sowie die zukünftige 12-Monatsentwicklung des S&P 500 seit 1997.

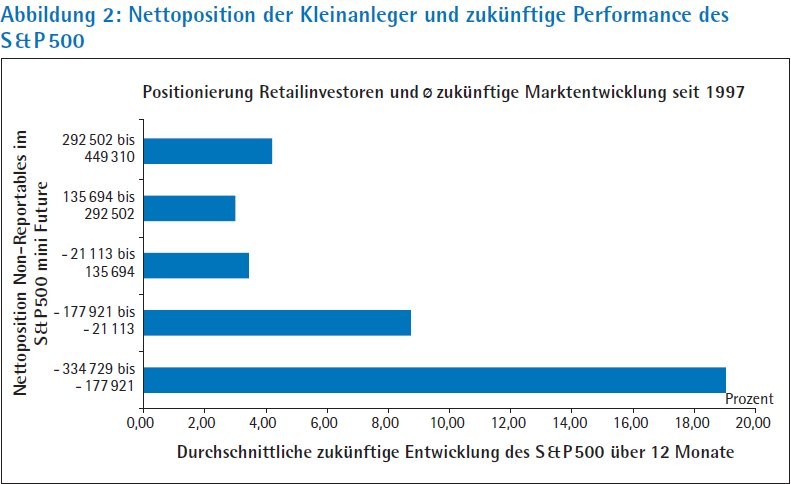

Um einen ersten Eindruck über den Zusammenhang zwischen den Nettopositionen der Anlegergruppen und der künftigen Marktentwicklung zu bekommen, werden die historischen Nettopositionen in Quantile aufgeteilt und zeigen die durchschnittliche zukünftige 12-Monatsentwicklung des S&P 500 in den jeweiligen Positionierungsintervallen. In Abbildung 2 werden auf wöchentlicher Basis die zukünftigen 12-Monatsrenditen rollierend für die einzelnen Quantile aufgezeigt. Abbildung 2 zeigt eindeutig, dass vor allem hohe Short-Positionen mit einem starken Anstieg des S&P 500 in den folgenden zwölf Monaten einhergingen. Somit waren die Kleinanleger besonders beim Spekulieren auf fallende Kurse ein Kontraindikator. Bei den Netto-Long-Positionen der Kleinanleger hingegen kann zwar ein positiver Wertzuwachs im S&P 500 in den kommenden zwölf Monaten verzeichnet werden, jedoch im kleinen einstelligen Bereich. Somit ist bei hohen Long-Positionen eher Vorsicht geboten und es können keine zweistelligen positiven Renditen erwartet werden.

Abbildung 3 zeigt nun die Positionen der Großinvestoren und die zu erwartende 12-Monatsperformance in den unterschiedlichen Positionierungsintervallen. Aus der Abbildung ist zu erkennen, dass sich der Zusammenhang zwischen Nettopositionierung und zukünftiger Wertentwicklung bei den Großinvestoren anders verhält als bei den Kleininvestoren. Bei hohen Long-Positionen steigt auch der Aktienmarkt tendenziell deutlich über die kommenden zwölf Monate an. Ist die Positionierung jedoch durch Short-Positionen dominiert, fällt tendenziell auch der Markt auf Sicht eines Jahres.

Ergebnisse vergangenheitsbezogen

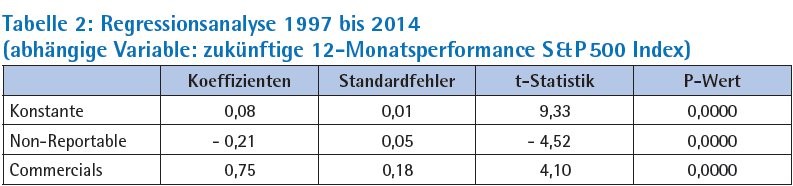

Im nächsten Schritt soll nun die statistische Signifikanz der Nettopositionen von Klein- und Großanlegern auf die künftige Marktentwicklung überprüft werden. Tabelle 2 zeigt eine Regressionsanalyse mit den unabhängigen Variablen "Nettoposition Commercials" und "Nettoposition Non-Reportables" sowie der abhängigen Variable "zukünftige 12-Monatsperformance des S&P 500". Um sehr kleine Koeffizienten zu vermeiden, werden die Nettopositionen in einer Millionen-Kontrakt-Einheiten verwendet.

Die Regressionsanalyse bestätigt den statistisch signifikanten Einfluss der Positionierung von Klein- und Großanlegern auf die künftige Marktentwicklung. Alle Koeffizienten weisen eine statistische Signifikanz auf dem 1-Prozent-Level aus. Zudem kann die Hypothese eines positiven Zusammenhangs zwischen der Positionierung von Großinvestoren sowie einem negativen Verhältnis zwischen der Kleinanlegerpositionierung und der künftigen Preisveränderung des S&P 500 bestätigt werden. Das Bestimmtheitsmaß der Regression ist aber insgesamt gering und für eine genauere Renditeschätzung sind weitere Variablen nötig.

Der Beitrag hat gezeigt, dass es für Aktieninvestoren deutlich vorteilhafter sein kann, sich mithilfe der Daten des wöchentlich publizierten CoT-Reports die Marktpositionierungen der großen Marktakteure anzuschauen, um Wendepunkte am Aktienmarkt zu identifizieren. Die angestellte empirische Untersuchung für den amerikanischen Aktienmarkt kam zu dem Ergebnis, dass auf Zeiträumen in denen die Profis besonders stark netto long (short) positioniert waren, eine gute (weniger gute) durchschnittliche Aktienmarktperformance in den darauffolgenden zwölf Monaten folgte. Daneben konnten auch hohe Short-Positionen der Non-Reportables (Retailinvestoren) auf einen baldigen Kursanstieg des S & P 500 hindeuten. Trotz der hier dargestellten Untersuchungsergebnisse für die Vergangenheit, wird sich erst in der Zukunft zeigen, ob der CoT-Report als Indikator für Wendepunkte am Aktienmarkt auch weiterhin eine gute Quelle ist.

Fußnoten

1) Vgl. Fecel, D. C. (1983): How to Profit from the Psycle, New York.

2) Vgl. Forbes (2014): The World's Billionaires, Online: http://www.forbes.com/billionaires/list/#tab: overall, abgerufen am 28. Juni 2014.

3) Vgl. Hagstrom, R. G. (1996): Warren Buffett. Sein Weg. Seine Methode. Seine Strategie, Kulmbach, S. 91.

4) Vgl. Getty, J.P. (1983): How to Be Rich, New York.

5) Vgl. Dreman, D. N. (1998): Contrarian Investment Strategies: The Next Generation. Beat the Market by Going Against the Crowd, New York.

6) Vgl. Mackay, C. (1932): Extraordinary Popular Delusions and the Madness of Crowds, Boston.

7) Vgl. beispielsweise Kostolany, A. (2000): Kostolanys Wunderland von Geld und Börse. Wissen was die Börse bewegt, München.

8) Vgl. Thorp, W. A. (2004): Investor Sentiment as a Contrarian Indicator, in: Computerized Investing, September/October 2004, S. 23-26.

9) Vgl. CNN Money, Online: http://money.cnn.com/ data/fear-and-greed/.

10) S&P 500 Consolidated, Chicago Mercantile Exchange, Code-13874+, http://www.cftc.gov/dea/futures/deacmelf.htm oder auch auf der Internetpräsenz http://www.barchart.com/futures/cot.php.

11) Vgl. Williams, L. (2005): Trade Stocks and Commodities with the Insiders. Secrets of the COT Report, Hoboken, S. 27ff.