Die Unternehmensfinanzierung ist im Wandel - und dies wird vor allem auf anhaltende Probleme des Bankensystems zurückgeführt. Allerdings ist es zu einfach, Veränderungen in den finanziellen Dispositionen der Unternehmen allein mit Entwicklungen im Finanzsektor und den damit eventuell einhergehenden Kreditrestriktionen in Verbindung zu bringen. Auch Veränderungen im Unternehmenssektor selbst beeinflussen das Finanzierungsverhalten.

Finanzierungen innerhalb des Unternehmenssektors

Zum einen sind die Banken, wenn man alle Finanzierungsbausteine betrachtet, schon länger nicht mehr wichtigster Finanzier der Unternehmen. Finanzierungen innerhalb des Unternehmenssektors haben heute ein höheres Gewicht als die Bereitstellung von Finanzmitteln durch die Banken. Dazu passt, dass gemäß der Gesamtwirtschaftlichen Finanzierungsrechnung Ende 2015 der Bestand der an Unternehmen ausgereichten Bankkredite um 2 Prozent unter dem Niveau von 2005 lag. Hingegen sind bei den Unternehmen die Bestände an Bargeld und Einlagen um rund 50 Prozent gestiegen, das Volumen der von ihnen gewährten Kredite um rund 75 Prozent.

Das heißt, der Spielraum der Unternehmen, selbst Finanzierungsfunktionen wahrzunehmen, sei es intern oder zugunsten von Tochter- und Beteiligungsfirmen oder Geschäftspartnern, hat sich merklich ausgeweitet. Und die Bedeutung solcher Finanzierungsinstrumente (Lieferanten- und Handelskredite, Anzahlungen, Kredite innerhalb von Konzernverbünden) könnte noch weiter zunehmen - bedingt durch eine zunehmende Verflechtung und Vernetzung innerhalb des Unternehmenssektors.

Veränderungen in den Finanzierungsmustern werden aber auch durch Veränderungen im Finanzierungsbedarf veranlasst. Die Investitionserfordernisse wandeln sich. Es geht nicht mehr nur um Anschaffung von Maschinen und Errichtung von Gebäuden, sondern immer mehr auch um Produkt- und Verfahrensinnovationen sowie - bei fortschreitender Digitalisierung - um Softwareentwicklung, Rekrutierung von zusätzlichem Fachpersonal, Mitarbeiterqualifizierung und Ausbau der Zusammenarbeit mit Partnern. Immaterielle Vermögenswerte spielen daher eine immer größere Rolle. Auch der Erwerb von Firmen oder Beteiligungen, wichtiges Element unternehmerischer Wachstumsstrategien, hat eine immaterielle Komponente. Denn typischerweise deckt der Kaufpreis nicht allein die erworbenen Sachwerte ab, sondern zum Beispiel auch den Wert von Patenten und erhoffte künftige Ertragspotenziale. Zudem verändert sich die Investitionsstruktur durch verstärkte Auslandsaktivitäten. Deutsche Unternehmen investieren immer mehr im Ausland. Sie errichten dort Produktionsstätten und erwerben Firmen, um ihre Marktpräsenz auszubauen.

Diese Gewichtsverlagerungen in den Investitionsbudgets verändern die Finanzierungskonzepte. So ist erhöhten Risiken und längeren Amortisationszeiten Rechnung zu tragen; es bedarf größerer finanzieller Spielräume für schnelles Agieren an den Märkten, auch unter Einbindung ausländischer Finanziers. Es liegt mithin auf der Hand, dass neben den Bankkredit mit seinen festen Bewertungsschemata und seiner Orientierung an konkreten Sicherheiten zunehmend andere Instrumente treten müssen - auch unabhängig von eventuell eingegrenzten Kreditvergabespielräumen der Banken. Eine stärkere Diversifizierung der Finanzierung ist die Folge ebenso wie eine stärkere Trennung von Finanzierung und Investition. Und immer mehr unterscheiden sich die Finanzierungsmuster je nach Tätigkeitsfeld und Geschäftsmodell.

Weiterhin wachsende Bedeutung der Eigenfinanzierung

Ein Rückblick auf das Finanzierungsgeschehen in den Jahren 2015/2016 soll zeigen, inwieweit sich die angesprochenen Trends fortgesetzt haben - in einer Phase, in der im Zuge positiver Konjunkturentwicklung der Finanzierungsbedarf tendenziell angestiegen ist. Vorräte und Forderungen aus Lieferungen und Leistungen haben zugenommen, ebenso die Investitionsaktivitäten. Zusätzliche Mittel flossen dabei nicht nur in Maschinen, IT-Equipment und Fahrzeuge, sondern auch in Forschung, Entwicklung, Software und Mitarbeiterqualifizierung. Weiterhin sehr rege waren die M&A-Aktivitäten. Auch das historisch niedrige Zinsniveau beeinflusste das aktuelle Finanzierungsvolumen. Sich preisgünstig Finanzmittel "auf Vorrat" zu beschaffen, dürfte ein wichtiges Motiv für Finanzierungsmaßnahmen gewesen sein.

Angesichts veränderter Investitionsnotwendigkeiten gewinnen im Rahmen der Finanzierung eigene, risikotragende Mittel schon seit Längerem an Bedeutung, vor allem einbehaltene Gewinne. Dank stabiler Erträge war in den letzten Jahren der Selbstfinanzierungsanteil nachhaltig hoch. Auch 2015 blieb die Ertragssituation zufriedenstellend. Verlässliche Daten dazu liegen zwar bislang nur für börsennotierte Unternehmen vor (Abbildung 1). Sie sind aber Indiz für eine weiterhin konstante Ertragslage insgesamt. Über den operativen Cashflow, der neben Erträgen auch Abschreibungsgegenwerte umfasst, stand den Firmen also weiterhin ein beträchtlicher Finanzierungsrahmen zur Verfügung, über den sie wesentliche Teile ihrer Investitionen finanzieren und finanzielle Reserven bilden konnten.

Angesichts der vor allem dank Gewinnthesaurierung seit Jahren steigenden durchschnittlichen Eigenkapitalquote stellt sich die Frage, ob die Unternehmen inzwischen nicht "überversorgt" sind. Tatsächlich mag es nicht opportun sein, immer mehr Eigen- statt preisgünstigem Fremdkapital einzusetzen. Allerdings ist angesichts höherer und schwieriger zu bewertender Risiken eine fundierte Eigenkapitalausstattung letztlich unverzichtbar, um Geschäftseinbrüche wie zum Beispiel in der Krise 2009 abfedern zu können. Außerdem haben manche Unternehmen noch Nachholbedarf, sodass allein aus diesem Grund die Durchschnittsquote weiter nach oben tendiert. Andererseits ist im Einzelfall eine "überhöhte" Quote oft als vorübergehend anzusehen, da die Realisierung anstehender Investitionsvorhaben zu einer "Normalisierung" der Kapitalstruktur führt.

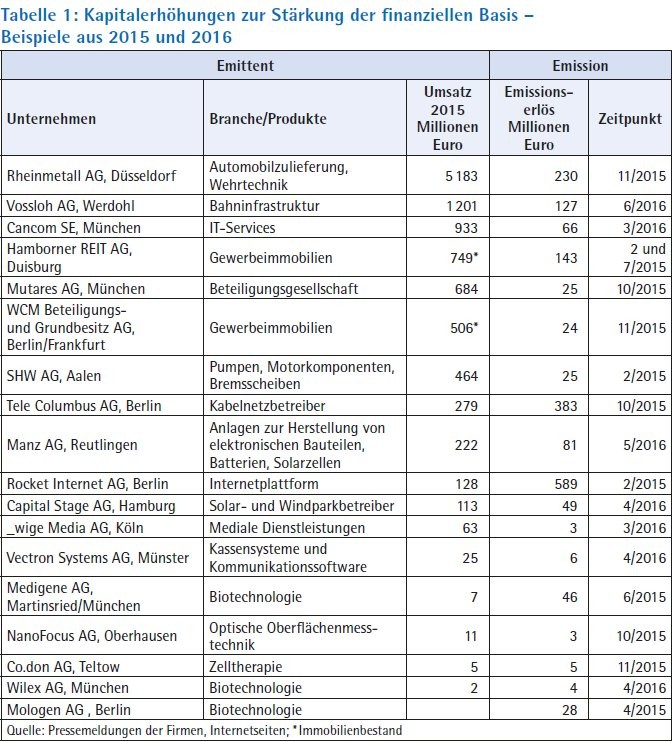

Eigenkapital bilden die Unternehmen nicht nur aus eigenen Erträgen, sondern sie beschaffen es sich auch extern, etwa über die Aktienbörse. Diese Quelle wird indes in Deutschland weit weniger genutzt als in anderen Ländern. Insofern war 2015 fast ein Ausnahmejahr, da gemäß einer PwC-Erhebung 15 Neuemittenten finanzielle Mittel in Höhe von fast 7 Milliarden Euro zuflossen, fast doppelt so viel wie im Jahr zuvor und dreimal so viel wie 2013. Hinzu kamen 7,5 Milliarden Euro, die im Zuge von knapp 90 Kapitalerhöhungen durch bereits notierte Firmen eingeworben wurden (Zahlen inklusive Firmen aus dem Finanzsektor). Im laufenden Jahr ist die Neuemissionstätigkeit sehr verhalten geblieben. Immerhin aber gab es zahlreiche Kapitalerhöhungen - siehe dazu die Tabelle 1 mit Beispielen aus den Jahren 2015 und 2016.

Aktienfinanzierung nur selektiv eingesetzt

Obwohl die Aktienfinanzierung nur selektiv eingesetzt wird, ist sie ein nicht zu vernachlässigender Faktor in der Unternehmensfinanzierung, da sie vor allem wachstumsorientierten Firmen Entwicklungschancen eröffnet. Eine stärkere Nutzung wäre wünschenswert - parallel zu einem breiteren Aktieninvestment: Nur 14 Prozent der Bevölkerung halten direkt oder über Fonds Aktien im Rahmen der Vermögensanlage. Unverändert stark ist hingegen das Interesse ausländischer Anleger und Investoren an einem Engagement in deutschen Unternehmen. Mehr als die Hälfte aller deutschen Aktien sind im Besitz von Ausländern.

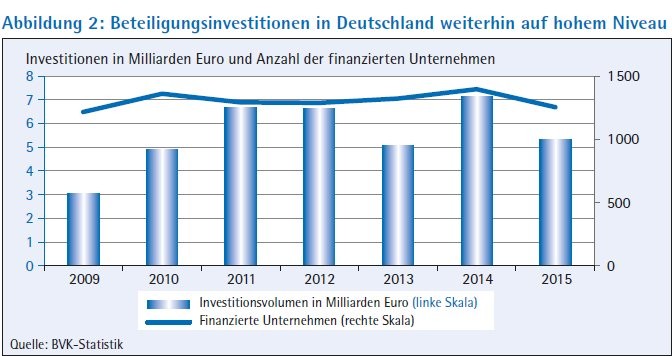

Größere Breitenwirkung als die Aktienfinanzierung hat die Zuführung von Eigenkapital über den institutionellen Beteiligungsmarkt. 1 250 Firmen ließen sich 2015 von Private-Equity-Gesellschaften Mittel in Höhe von 5,3 Milliarden Euro in Form von Minderheits- oder Mehrheitsbeteiligungen zur Verfügung stellen. Das war zwar weniger als 2014, gleichwohl wurde das langjährige Durchschnittsniveau erreicht. Zwei Drittel des Kapitals stammten dabei von Gesellschaften mit ausländischem Hintergrund. Das Beteiligungsgeschäft ist stark auf den Mittelstand zugeschnitten (Abbildung 2).

96 Prozent der 2015 finanzierten Unternehmen beschäftigen weniger als 500 Mitarbeiter. Das Gros der Mittel entfiel zwar auf Buy-out-Finanzierungen, aber nach der Anzahl der Fälle steht die Finanzierung von Wachstum sowie von Startups beziehungsweise jungen Unternehmen im Vordergrund. Insgesamt sind Beteiligungsgesellschaften derzeit bei rund 5 000 Unternehmen in Deutschland finanziell engagiert - ein wichtiger Beitrag zur Stärkung des Mittelstands. Dessen Aversion gegenüber externen Kapitalgebern ist also weniger ausgeprägt als allgemein angenommen.

Einer exakten statistischen Erfassung entziehen sich Eigenkapitaleinzahlungen, die Eigentümer bei ihren eigenen Firmen tätigen. Auch sie haben an der Verbesserung der Eigenkapitalbasis erheblichen Anteil. Darüber hinaus sind Unternehmerfamilien zunehmend als Kapitalgeber auch anderer Firmen tätig, oft über sogenannte Family Offices. Deren Engagement hat in den letzten Jahren deutlich zugenommen.

Verhaltene Inanspruchnahme von Bankkrediten

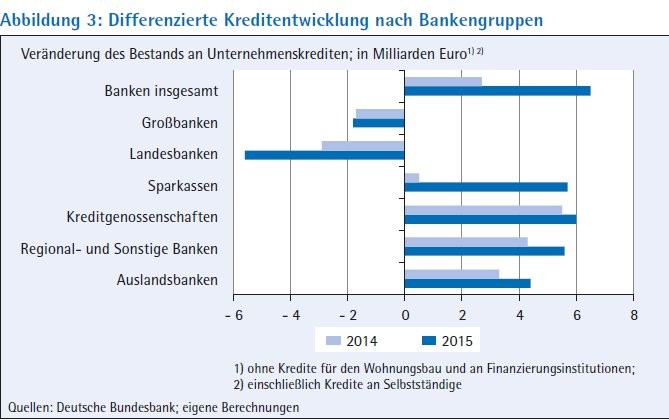

Ungeachtet der wachsenden Bedeutung von Eigenkapitalfinanzierungen bleibt der Einsatz von Fremdfinanzierungsbausteinen unverzichtbar, weil er der entscheidende Hebel im Hinblick auf eine nachhaltige Geschäftsausweitung ist. Vor allem der Bankkredit bildet im Finanzierungsspektrum weiterhin ein Schwergewicht. Aber schon seit Jahren weiten die Unternehmen in Summe ihre Verschuldung gegenüber dem Bankensektor kaum noch aus. So ist der Bestand der Bankkredite an Unternehmen und Selbstständige 2015 nur um gut 6 Milliarden Euro, das heißt um weniger als 1 Prozent gestiegen - nach ebenfalls marginalem Zuwachs im Jahr zuvor (ohne Kredite für Wohnungsbau und an Finanzierungsinstitutionen). Auch in den ersten drei Quartalen 2016 blieb die Kreditinanspruchnahme moderat (netto plus 12 Milliarden Euro).

Allerdings verlief die Entwicklung differenziert (Abbildung 3). Das Kreditvolumen aufseiten der Sparkassen, Kreditgenossenschaften und Regionalbanken hat sich 2015 deutlich ausgeweitet. Rückläufig war der Kreditbestand bei Großbanken und Landesbanken. Damit setzte sich ein langjähriger Trend fort: Bei Instituten mit starkem Bezug zum Mittelstand nimmt die Kreditvergabe weiter zu. Bei Instituten, die eher auf Großunternehmen ausgerichtet sind, nimmt sie tendenziell ab, wobei hier auf Bankenseite auch strukturelle Anpassungsprobleme mitspielen. In dieser Differenzierung zeigt sich, dass Großunternehmen und große Mittelständler vermehrt andere Fremdfinanzierungsinstrumente nutzen. Hingegen bleibt für den breiten Mittelstand der Bankkredit der zentrale Finanzierungsbaustein.

Bemerkenswert ist, dass auch die Gruppe der Auslandsbanken 2015 ihre Ausleihungen erhöht hat. Dies steht in Zusammenhang mit der fortschreitenden Globalisierung: Einerseits suchen auslandsorientierte deutsche Unternehmen den Kontakt auch zu internationalen Banken, andererseits nimmt die Zahl der in Deutschland aktiven ausländischen Unternehmen zu - und diese wickeln ihre Finanzgeschäfte bevorzugt mit aus der Heimatregion vertrauten Bankpartnern ab.

Hohe Inanspruchnahme von Förderkrediten

Diversifizierungsbestrebungen in der Finanzierung zeigen sich auch in einer starken Nachfrage nach öffentlichen Förderkrediten. Mittelständischen Firmen steht hier ein breites Angebot zur Verfügung. Vor allem lange Laufzeiten (bis zu 20 Jahren) und günstige Konditionen sind entscheidende Kriterien, solche Mittel mithilfe der Hausbanken in die Finanzierungskonzepte mit einzubinden. Förderkredite sind zunehmend eine wichtige Ergänzung zu den "normalen" Bankkrediten, auch weil die Banken zum Beispiel bei Laufzeiten regulierungsbedingt an Grenzen stoßen.

Dies gilt nicht zuletzt bei speziellen Investitionszwecken wie etwa bei Unternehmensgründungen, Innovationsvorhaben oder Energieeffizienzmaßnahmen. 2015 hat sich bei anziehender Investitionstätigkeit die Inanspruchnahme von Förderkrediten gegenüber dem Vorjahr weiter erhöht. So meldeten zum Beispiel die KfW-Mittelstandsbank und große Landesförderinstitute ein wachsendes Neugeschäft. 2016 deuten sich Auszahlungen in gleicher Höhe an.

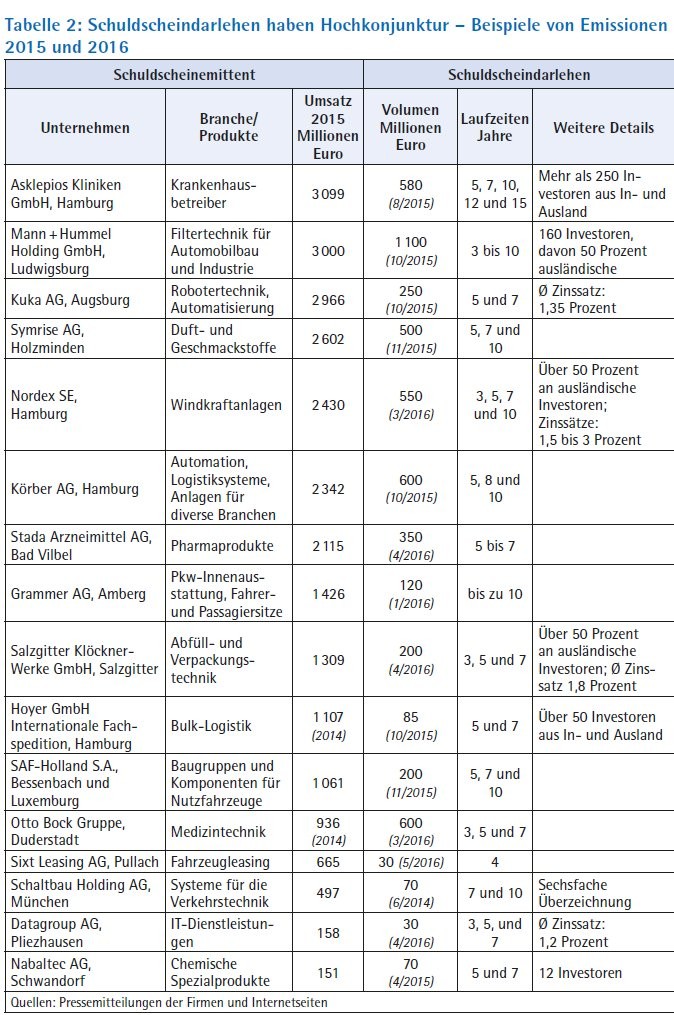

Ein gefragtes Finanzierungsinstrument war 2015 das Schuldscheindarlehen. Insgesamt 19 Milliarden Euro flossen den emittierenden Unternehmen zu, darunter jedoch auch einigen ausländischen Firmen. Damit wurde der schon recht hohe Vorjahreswert um mehr als 50 Prozent überschritten (Abbildung 4). Bereits 13 Milliarden Euro stehen im ersten Halbjahr 2016 zu Buche. Insgesamt ist der Bestand an ausstehenden Darlehen inzwischen auf zirka 75 Milliarden Euro angewachsen. Für das Gros der mittelständischen Unternehmen sind Schuldscheindarlehen allerdings ohne Relevanz, da das Mindestvolumen bei etwa 20 Millionen Euro liegt.

Attraktiv sind sie dagegen für mittelgroße Firmen, weil diese oft stark expandieren und daher einen besonders hohen Finanzierungsbedarf haben. Mit einem großvolumigen Schuldscheindarlehen lassen sich langfristig strategische Reserven aufbauen, um flexibel agieren zu können. Sicherheiten müssen die emittierenden Unternehmen in aller Regel nicht stellen; sie sind frei in der Mittelverwendung. Allerdings werden hohe Bonitätsanforderungen gestellt. Wegen eines großen Investoreninteresses hat sich der Zinssatz zuletzt nach unten bewegt; die angestrebten Volumina konnten oft deutlich aufgestockt werden. Wichtig ist den Firmen, den Kreis der Finanziers über die Banken hinaus zum Beispiel auf Versicherungen oder Pensionsfonds auszuweiten - und auch auf ausländische Investoren, die teilweise bis zu 50 Prozent und mehr der Finanzierung übernehmen (siehe Beispiele in Tabelle 2).

Auch Unternehmensanleihen wurden 2015 erneut in beträchtlichem Umfang emittiert. Der Umlauf inländischer Papiere hat sich im Jahresverlauf 2015 um zirka 6 Milliarden Euro erhöht (in den ersten neun Monaten 2016 gab es einen weiteren Zuwachs von rund 15 Milliarden Euro). Per Ende September 2016 lag der Umlauf bei 147 Milliarden Euro, gut ein Viertel mehr als Ende 2013. Gleichwohl bleibt der Rückstand gegenüber dem Unternehmenskredit (aktueller Bestand: rund 855 Milliarden Euro) beträchtlich. Dies hat primär damit zu tun, dass die Anleihe nur von Groß- und größeren Mittelstandsunternehmen sinnvoll einzusetzen ist. Der Versuch, den Kapitalmarkt dem breiten Mittelstand (Stichwort Mittelstandsanleihe) zu öffnen, ist weitgehend gescheitert. Indes hat generell das Interesse potenzieller Emittenten wie auch Investoren zugenommen. Mittelständische Unternehmen mit guter Bonität werden in Zukunft die Chance haben und auch wahrnehmen, sich mittels einer Anleihe finanziellen Spielraum für ihre Wachstumspläne zu schaffen.

Kreditfonds - dynamisches Nischenwachstum

Der sich wandelnde Kreditbedarf und die partielle Einengung der Kreditvergabespielräume der Banken sind Faktoren, die den Kreditfonds Auftrieb geben. Hier handelt es sich um ein "Direct Lending" außerhalb des Bankensystems, wenn auch teilweise unter Mitwirkung von Banken. Institutionelle Anleger können sich unmittelbar mit Fremdkapital bei ausgewählten Unternehmen engagieren - mit attraktiven Renditen, wenngleich unter Inkaufnahme höherer Risiken. Den Kreditnehmern wiederum bietet sich die Chance auf speziell zugeschnittene Kredite, wie sie die Banken nicht darstellen können. Dabei erschließen sie sich auch die Kapitalkraft internationaler Investoren.

Nach Erhebungen von Creditreform Rating haben die Direct-Lending-Fonds in Europa einen kräftigen Aufschwung genommen. Das kumulierte Volumen platzierter und ausplatzierter Fonds hat sich innerhalb weniger Jahre auf 44 Milliarden Euro per Ende 2015 erhöht (Abbildung 5) und dann weiter auf 56 Milliarden bis August 2016. Allerdings handelt es sich hier eher um einen zusätzlichen Baustein in einem vielfältiger werdenden Finanzierungsbaukasten und nicht unbedingt um eine Alternative zum Bankkredit. Anwendung finden solche Finanzierungen primär bei außergewöhnlichen Unternehmenskonzepten, großem Finanzierungsbedarf oder besonders langfristig angelegten Wachstumsprojekten. Für das Gros der mittelständischen Unternehmen kommen sie nicht infrage.

Crowdfinanzierung - starkes Wachstum auf niedrigem Niveau

Als ein neuartiges Finanzierungsinstrument verzeichnet auch Crowdfinancing ein dynamisches Wachstum. Über Internetplattformen stellen Anleger Geldbeträge zur Verfügung, die, zu einem Gesamtpaket gebündelt, die Finanzierung eines bestimmten Vorhabens ermöglichen. In allen Spielarten der Crowdfinanzierung nahm 2015 das Mittelvolumen deutlich zu, allerdings auf weiterhin sehr niedrigem Niveau. Beispielsweise summierten nach Erhebungen von Für-Gründer.de sich beim Crowdlending, einer "klassischen" Kreditvergabe mit festen Laufzeiten, Zins- und Tilgungsraten, die Auszahlungen auf 67 Millionen Euro (nach 36 Millionen Euro im Jahr zuvor) - bei einer durchschnittlichen Kreditsumme von nur zirka 17 000 Euro. In Startups flossen im Rahmen des Crowdinvesting (hier haben die Mittel eher eigenkapitalähnlichen Charakter) rund 17 Millionen Euro (plus 16 Prozent gegenüber dem Vorjahr). Der durchschnittliche Finanzierungsbetrag von rund 385 000 Euro zeigt an, dass es vor allem in diesem Bereich um gewichtigere Finanzierungen geht.

Angesichts der Dynamik, mit der sich generell die Internetwirtschaft entwickelt, ist es schwer voraussagen, welche Rolle die Crowdfinanzierung in Zukunft spielen wird. Dass ihre Bedeutung, wie nun auch 2016, weiter zunimmt, steht außer Frage. Vor allem für Startups und schnell wachsende kleinere Unternehmen kann sie ein nützlicher Baustein in der Finanzierung werden.

Leasing und Facoring - feste Größen im Finanzierungsbaukasten

Das Bestreben der Unternehmen, die Finanzierung zu diversifizieren, gibt auch dem Leasing weiteren Auftrieb. Fahrzeuge, Standardmaschinen oder IT-Geräte zu mieten statt sie zu kaufen und über einen Bankkredit zu finanzieren, ist in der Wirtschaft weit verbreitet; 70 Prozent der Firmen mit bis zu 50 Mitarbeitern nutzen diese Finanzierungsform. 2015 hat die Leasingbranche den Unternehmen Investitionen in Höhe von 52,2 Milliarden Euro sozusagen "abgenommen", 2016 sind es fast 57 Milliarden Euro (plus 9 Prozent). Hinzu kamen Mietkauf-Geschäfte im Umfang von 6,8 Milliarden Euro (2015) und 7,4 Milliarden Euro (2016). Der Anteil der Mobilienleasing-Investitionen an den gesamtwirtschaftlichen Ausrüstungsinvestitionen liegt 2016 bei 24 Prozent und damit auf einem neuen Rekordniveau. Dass das Mobilien-Leasing stärker zugenommen hat als die Ausrüstungsinvestitionen, mag ein Indiz dafür sein, dass der Stellenwert des Leasing zukünftig noch steigen könnte.

Eine wachsende Bedeutung ist auch für das Factoring als ebenfalls spezielles Finanzierungsinstrument zu erwarten. Viele Unternehmen haben, nicht zuletzt unter dem Eindruck der Finanzkrise, die Finanzierung der Kundenforderungen an eine Factoring-Gesellschaft ausgelagert. So ist die Zahl der Factoring-Kunden deutlich angestiegen, ebenso das Factoring-Volumen (Abbildung 6). 2015 war wieder ein Rekordjahr, da das Volumen der übertragenen Forderungen um 10 Prozent und die Zahl der Factoring-Kunden um mehr als 1 400 Firmen zunahm. Vor allem mittelständische Unternehmen sehen im Factoring eine Möglichkeit, ihre Finanzierung zu diversifizieren. Bei 88 Prozent aller Factoring-Nehmer bleiben die Factoring-Umsätze unter 10 Millionen Euro. Der positive Trend hält an (Volumen 1. Halbjahr 2016: plus 4 Prozent).

Mehr Vielfalt in der Unternehmensfinanzierung

Der Rückblick auf die Finanzierungsjahre 2015/2016 bestätigt die allgemeinen Trends, die die Entwicklung der Unternehmensfinanzierung seit einigen Jahren kennzeichnen. So trugen die Unternehmen mit einbehaltenen Gewinnen und externen Eigenkapitalmaßnahmen weiterhin den erhöhten Investitionserfordernissen und wachsenden Risiken Rechnung und festigten ihre finanziellen Fundamente. In Anbetracht eines konjunkturell bedingt zunehmenden Finanzierungsbedarfs stieg indes auch die Nachfrage nach Fremdkapital. Mittelständische Firmen haben verstärkt Bankkredite in Anspruch genommen. Mittelgroße und große Unternehmen besorgten sich Mittel über Schuldscheindarlehen und Anleihen, im Einzelfall auch weit über den aktuellen Bedarf hinaus. Die Kapitalmarktfinanzierung hat in diesem Firmenkreis weiter an Bedeutung gewonnen.

Die Tendenz, für spezielle Finanzierungszwecke auf spezielle Finanzierungsinstrumente zurückzugreifen, hielt auch 2015 an. Leasing und Factoring verzeichneten Zuwächse. Mittelständler nutzten vermehrt diese Möglichkeiten, unter anderem um ihre Kreditspielräume zu schonen. Die verstärkte Inanspruchnahme von Förderkrediten ist ebenfalls ein Zeichen für eine zunehmende Diversifizierung der Finanzierung auch im Mittelstand.

Neue Finanzierungsoptionen werden verstärkt in Erwägung gezogen, gerade bei Projekten, für die der Einsatz traditioneller Instrumente schwieriger geworden ist. Kreditfonds stießen auf wachsendes Interesse - ihre maßgeschneiderten Konzepte erlauben wachstumsstarken Unternehmen die Realisierung ehrgeiziger Investitionsvorhaben. Die Crowdfinanzierung setzte auf niedrigem Niveau ihre dynamische Entwicklung fort - sie eröffnet Chancen für Startups und junge Unternehmen, Maßnahmen umzusetzen, die sonst vielleicht an einer fehlenden Finanzierung scheitern würden.

Insgesamt zeigt das Finanzierungsgeschehen in den Jahren 2015/2016, dass die Palette der Finanzierungsmöglichkeiten breiter geworden ist und diese größere Vielfalt genutzt wird. Dazu gehört auch, dass Finanziers aus dem Nichtbanken-Bereich eine größere Rolle spielen: unter anderem Versicherungen, Pensionsfonds, Family Offices und in ersten Ansätzen auch die "crowd". Die Banken bleiben jedoch die mit Abstand wichtigsten Partner der Unternehmen: als Kreditgeber, Arrangeure von Finanzierungskonzepten und Begleiter auf dem Weg an die Kapitalmärkte.

Die Unternehmen profitieren von einem wachsenden Angebot ausländischer Finanziers. Für diese ist es attraktiv, sich bei deutschen Firmen zu engagieren. Das große Interesse zeigt sich unter anderem an einer starken Position am deutschen Aktienmarkt und an einer zunehmenden Nachfrage nach Schuldscheindarlehens-Tranchen. Auch der institutionelle Beteiligungsmarkt hat erneut seinen internationalen Charakter bewiesen. Schließlich dokumentieren auch die wieder zunehmenden Aktivitäten ausländischer Banken in Deutschland, dass die Finanzierung internationaler wird. Dies korrespondiert mit der wachsenden Präsenz deutscher Unternehmen in wichtigen ausländischen Märkten, die eine Zusammenarbeit auch mit ausländischen Banken nahelegt.