Kredit ist ein Produkt, das in Deutschland bei einer hohen Wettbewerbsintensität - mithin niedrigen Preisen - "flächendeckend" verfügbar ist. Kreditgeschäft - im Weiteren eingeschränkt auf die Fremdfinanzierung von Unternehmen - ist (fast) synonym mit Bankgeschäft. Neben Bankkrediten sind weitere Finanzierungsoptionen für Unternehmen ubiquitär verfügbar. Die Bandbreite reicht von Eigen kapital(nahen)-Instrumenten über Finetrading, Factoring und Leasing bis hin zum populären Schuldschein und dem Kapitalmarkt insgesamt. Hinzu kommt - wenn auch in einem Marktsegment, das nahe an kleinteiligen Venture-Capital-Risiken liegt - all das, was unter "crowd-funding/-lending" subsummiert werden kann.

Kreditfonds - ein vergleichsweise neues Instrument

Relativ neu in der allgemeinen Wahrnehmung sind sogenannte Kreditfonds. Allen & Overy1) zum Beispiel bezeichnet diese als "new kids on the block". Eine wichtige Rolle für Kreditfonds bei der Finanzierung von kleinen und mittleren Unternehmen sieht der European Investment Fund der EIB.2) Auch die Bafin hat reagiert. Vor dem Hintergrund der Evolution der europäischen Regulierung von Kreditfonds hat die Bafin ihre bisherige Verwaltungspraxis modifiziert. Neu ist, dass außerhalb der Regelungen des KWG unter definierten Voraussetzungen die Direktvergabe von Krediten möglich ist.3)

Diese zunehmende Diskussion um Kreditfonds ist vor dem Hintergrund einer hohen Wettbewerbsintensität für Finanzierungen erstaunlich. Der "Euro area bank lending survey" der EZB4) vom ersten Quartal 2016 verweist auf "... banks reported a further net easing in credit standards ..." (S. 8), "... competition remained the main factor behind the net easing of credit standards" (S. 9), "A considerable net percentage of euro area banks reported a further narrowing of margins on average loans to enterprises, while they indicated broadly unchanged margins on riskier loans. Other terms and conditions on new loans or credit lines such as noninterest rate charges, loan size, collateral and maturity, also continued to ease during the first quarter of 2016." (S. 10). Parallel gilt "Euro area banks continued to reduce their rejection rate for loan applications from enterprises ..." (S. 11).

Bei einem solchen schwierigen Marktumfeld stellt sich zugespitzt die Frage, wieso Kreditfonds überhaupt in Deutschland "antreten". Anders formuliert geht es darum, welche Wettbewerbsvorteile Kreditfonds gegenüber Banken haben, denn ohne Wettbewerbsvorteile wäre ein Markteintritt weder sinnvoll noch in Konsequenz möglich.

Ein Problem zur allgemeingültigen Einschätzung von Kreditfonds ist die schwierige Datenlage. Weder sind alle Transaktionen zentral erfasst noch gibt es eine exakte Definition von Kreditfonds. Deshalb sind die folgenden Ausführungen über Kreditfonds in Europa mit "Unschärfen" behaftet. Die unzureichende Datenlage spiegelt sich tendenziell auch in unterschiedlichen Einschätzungen zur Relevanz der Kreditfonds wider. In der FAZ-Beilage "Zukunft Mittelstand" vom 24. Mai 2016 kommt T. Dorbert (KPMG) zu dem Ergebnis: "... Kreditfonds haben in den vergangenen Jahren ihre Präsenz auf dem deutschen Markt verstärkt ..." während T. Kraus (IKB) feststellt: "Im Gegensatz zu Frankreich, ... wo Unternehmen bereits seit geraumer Zeit auf unterschiedliche Private-Debt-Lösungen zurückgreifen, erfolgt dies - abgesehen von Mezzanine-Kapital - in Deutschland bisher nur eingeschränkt".

Wettbewerbsfähigkeit

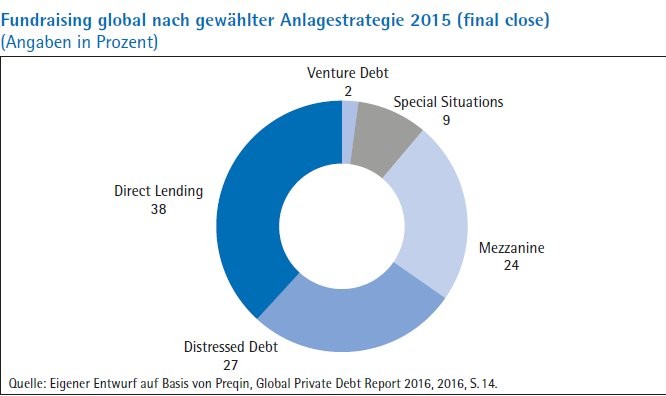

Im Folgenden werden die wesentlichen Unterschiede zwischen Banken und Kreditfonds systematisch aufbereitet. Darauf basierend wird die aufgeworfene Frage nach der Wettbewerbsfähigkeit der Kreditfonds diskutiert. Dabei wird sich auf bankenunabhängige Fonds fokussiert, die im Segment des "direct lending" (darlehensvergebend nicht darlehensaufkaufend) tätig sind. Dieses Segment war gemessen am Fundraising 2015 das größte (vergleiche Abbildung). Ausgeklammert werden im Folgenden auch Geldmarktfonds, da diese nur kurzfristig investieren und zudem in Europa überwiegend als Intermediäre im Finanzsektor agieren. Im Weiteren wird zwischen dem Management eines Kreditfonds und dem Kreditfonds selbst keine Unterscheidung gemacht.

Deloitte5) hat für den Zeitraum Q4/2012 bis einschließlich Q4/2015 in Europa insgesamt 355 einzelne Geschäfte von "Alternative Lenders" - eine weitgefasste Definition - für das Eurogebiet gezählt. 74 Deals finden sich in Deutschland, also durchaus überschaubare 25 Deals p. a. Das Volumen der neu "eingesammelten" Finanzierungsmittel beträgt für Europafokussierte Kreditfonds in 2015 rund 18,8 Milliarden US-Dollar6) und korrespondiert in Mitte Mai 2016 mit rund 26,8 Milliarden US-Dollar verfügbaren Finanzierungsmitteln (dry powder)7). Interessant ist die vergleichbare Zahl an "dry powder" für buy-out-Finanzierungen von 156,4 Milliarden US-Dollar, was die relativ geringe Bedeutung der Kreditfonds für die Fondsindustrie insgesamt demonstriert. Verglichen mit den Kreditvergabemöglichkeiten von Banken sind "dry powder" von rund 25 Milliarden Euro ebenfalls wenig.

Kurzum: Die Öffentlichkeitswirkung von Kreditfonds ist größer als deren faktische Relevanz. Dies ganz unabhängig von unterschiedlichen Definitionen und Quellen. Aber die Wachstumsraten der letzten Jahre sind hoch, was - neben dem Basiseffekt - auch die hohe Liquidität im Markt und damit die Suche nach attraktiven Anlagemöglichkeiten widerspiegelt.

Reduzierung von Transaktionskosten

Die klassischen Intermediationsleistungen von Finanzmärkten und prioritär Banken, ohne die der "Brückenschlag zwischen Sparer und Investor"8) gar nicht zustande kommt, sind:

- Informationsfunktion, also die Beschaffung von Informationen über und die (Risiko-)Analyse von Kreditnehmern. Dies als Voraussetzung, dass überhaupt ökonomischrationale Entscheidungen getroffen werden können;

- Finanzierungsfunktion und - Kontrollfunktion, mithin die Überwachung und gegebenenfalls Sanktionierung von nicht vertragskonformen Agieren der Kreditnehmer.

Diese Funktionen dienen im Kern der Reduzierung von Transaktionskosten, die grundsätzlich durch asymmetrische Information zwischen Kreditnehmer und Sparer bedingt sind. Kreditfonds agieren hier vergleichbar den Banken. Informationen über potenzielle Kreditnehmer werden gesammelt und analysiert. Auf dieser Basis werden dann die entsprechenden Kreditentscheidungen getroffen. Allseits betont wird von den Fonds, wie rigoros der Auswahlprozess ist. Beispielhaft9) wird hier auf die in London börsennotierte ICG mit rund 20 Milliarden Euro "Assets under Management" verwiesen. Im Segment des risikoärmeren "Senior Debt" wird von 150 "Initial New Deal Summary" (Europe LTM September 2015) nur in rund 10 Prozent der Deals investiert (17 Prozent werden intern genehmigt). Bei Mezzanine-Darlehen (118 Deals in Europa im Jahr 2014) sind die Zahlen geringfügig niedriger (9 Prozent und 16 Prozent).

Die Finanzierungsfunktion - im Wesentlichen also die Auswahl der Kreditnehmer, die Bestimmung der Laufzeit und die Verfügbarmachung von Finanzierungsmitteln - sowie die Kontrollfunktion sind gleichfalls Leistungen, die zum Kerngeschäft der Kreditfonds gehören.

Brückenschlag zwischen Sparern und Investor

Kreditfonds sind damit grundsätzlich Finanzintermediäre. Der "Brückenschlag zwischen Sparern und Investor" ist direkt einsichtig - Anleger zahlen Geld in einen Fonds ein, der nach vordefinierten Kriterien dieses an das so kreditfinanzierte Unternehmen weiterreicht. Der wesentliche Unterschied zu Banken besteht darin, dass das von Anlegern eingezahlte Geld kein Kredit (mit zum Teil täglicher Kündigungsfrist und festen Zinszahlungen) an den Fonds ist, sondern Eigenkapitalcharakter hat. Die Verzinsung hängt vom Erfolg des Fonds ab und die Möglichkeit, vor Fondsende die Beteiligung zu kündigen (und damit Rückzahlung zu verlangen), ist weitgehend ausgeschlossen. Diese einfache und transparente "Mechanik" ist ein wesentlicher Unterschied zu Banken, deren Geschäftsmodell in der Regel allenfalls begrenzt auf der direkten Verknüpfung von Kreditvergabe und Spareinlagen basiert.

Innerhalb dieses Rahmens aus Informations-/Finanzierungs- und Kontrollfunktion erbringen klassisch die Banken als Finanzintermediäre noch die folgenden Leistungen:

- Fristentransformation, also die Vergabe von längerfristigen Krediten (mit Laufzeiten bei Projektfinanzierungen bis zu 25 Jahren) durch Einlagen (also Kredite) der Sparer an die Bank, die zunehmend täglich kündbar sind.

- Losgrößentransformation, also die "Einsammlung" vieler kleiner Sparguthaben, deren Pooling und die korrespondierende Vergabe größerer Kredite. Losgrößentransformation setzt voraus, dass die beiden Parteien Finanzintermediär und Sparer/Anleger (a) entweder sehr unterschiedlich groß sind und/oder (b) unterschiedlich hohe Kreditvolumina präferieren.

- Risikodiversifizierung aufgrund der Tatsache, dass Banken (und deren Kreditportfolio) in der Regel deutlich größer sind als die Sparer und damit Letztere in ein diversifiziertes Portfolio von Krediten "hineinsparen" beziehungsweise investieren.

Kreditfonds erbringen nur eingeschränkt die Intermediationsleistungen der Banken. Das Geschäftsmodell der Kreditfonds funktioniert ohne diese an sich notwendigen Leistungen. Am einfachsten ist das Thema Fristentransformation in einem geschlossenen Fonds, da dieses ex definitione nicht existent ist. Die Anleger im Fonds erhalten "ihr Geld" entsprechend den Rückflüssen aus den vergebenen Krediten nach dem Abzug einer fixen und variablen Managementvergütung und den etwaigen Transaktionskosten. Da keine Risiken aus der Fristentransformation bestehen, fallen auch keine banktypischen Kosten durch das Vorhalten von Liquidität an.

Losgrößentransformation nicht zwingend

Auch eine Losgrößentransformation ist in Anbetracht der Größe der institutionellen Anleger nicht zwingend. Fondsanleger sind häufig die großen Pensionsfonds, Versicherungen und Fondsmanager im "fund-offunds"-Modus, deren Vermögen selten unter 100 Millionen Euro liegt. Im oberen Bereich finden sich Pensionsfonds wie California Public Employees' Retirement System (CalPERS) mit rund 300 Milliarden US-Dollar an Assets.

Kreditfonds sind im Vergleich zu Banken verhältnismäßig wenig risikodiversifiziert. Einzelengagements in Höhe von 2 bis 5 Prozent des Fondvolumens sind nicht untypisch. Ein Fonds mit einem Volumen von zum Beispiel 1 Milliarde Euro hätte dann zwischen 20 bis 50 Einzelinvestments, mithin Engagementvolumina von 20 bis 50 Millionen Euro. Damit können sich (bei schlechten Kreditratings) Konzentrationsrisiken ergeben, die deutlich über dem "Risikoappetit" selbst von Banken mit einer Bilanzsumme von 100 Milliarden Euro und mehr liegen. Allerdings wäre eine hohe Risikodiversifizierung für die Anleger in Kreditfonds nicht notwendigerweise von Interesse. In Anbetracht der durchschnittlichen Größe der Anleger sind diese in der Lage selbst zu diversifizieren.

Dies beginnt damit, dass in die allgemeine Anlageklasse Private Debt in der Regel nicht mehr als rund 5 Prozent des gesamten Vermögens investiert werden. Darüber hinaus haben gerade Pensionsfonds und Versicherungen detaillierte Regelungen für die Asset Allokation.10) Die verfügbaren Assets werden über verschiedene Fondstypen (Senior, Distressed, Mezzanine, Projektfinanzierung) regional und laufzeitabhängig diversifiziert. Hinzu kommt, dass hinter den institutionellen Investoren final Anleger als Privatpersonen stehen, die wiederum ihre Geldanlage diversifizieren (können). Die Einzahlung in einen Pensionsfonds ist (in der Regel) nur ein Baustein der gesamten Vermögensallokation.

Bessere Transparenz für die Anleger

Parallel zu einer größeren "Losgröße" steigt auch die Transparenz - welche Kredite wurden eigentlich vergeben? - für die Anleger. Dies erleichtert die Kontrolle des Fondsmanagers. Darüber hinaus sind die Fondskosten bestehend aus Akquisitions- und Administrationskosten in einem weiten Bereich unabhängig von dem Kreditvolumen: Kleine Transaktionen verursachen gleich hohe Kosten wie große. Der Vorteil aus diesem Kostendegressionseffekt durch die Vergabe großvolumiger Finanzierungsmittel kann dann zwischen Fondsmanager und den Anlegern geteilt werden.

Als Zwischenfazit lässt sich festhalten, dass die mögliche Disintermediation der Banken durch Kreditfonds nicht mit einer Übernahme der klassischen Intermediationsleistungen einer Bank durch die Kreditfonds korrespondiert. Diese Intermediationsleistungen werden von den Anlegern selbst wahrgenommen. Inwieweit Kreditfonds gegenüber Banken deshalb im Vorteil sind, ist aber abhängig davon, ob die "Mehrleistungen" der Banken im Wettbewerb entsprechend monetär kompensiert werden:

- Fristentransformation: Das aktuelle Zinsniveau11) mit einer relativ flachen Zinsstrukturkurve ist für Banken nachteilig: "Die extrem niedrigen und teilweise sogar negativen Zinssätze sowie die außergewöhnlich flache Zinsstruktur schmälern die Erträge der Banken. Am stärksten leiden hierunter die Institute, die ihren Gewinn vorwiegend durch Nettozinseinnahmen generieren."12)

- Losgrößentransformation würde dann im Markt als gesonderte Leistung kompensiert, wenn die Zinsmarge mit zunehmenden Kreditvolumen ansteigen würde. Dies ist empirisch kaum nachweisbar, da im Unternehmenskreditgeschäft (also bei der Betrachtung von Einzelkrediten) bei gleichem Kreditrating bedingt durch Kostendegression in der Kreditadministration (inklusive Akquisition/Risikoanalyse) die Zinsmarge c. p. sinkt. Dieser Effekt "dreht" sich erst bei sehr großen Krediten, die im Markt aus Volumengründen nur schwer platzierbar sein können.

- Risikotransformation und damit die Frage, inwieweit die Zinsmargen nach Berücksichtigung des "Expected Loss" hinreichend zu einer Eigenkapitalverzinsung beitragen, ist erst nach Durchlaufen eines Kreditzyklus zu beantworten. Ein erster Indikator ist dabei die Zinsmarge der Banken: "Infolge des negativen Einlagenzinssatzes sanken sowohl die Kreditzinsen als auch die Margen in allen gefragten Geschäftsbereichen ..."13), wie die Bundesbank im Monatsbericht Mai 2016 feststellt. Damit der Gewinn pro Euro Kredit gleich bleibt, müssen die Kosten sinken (interne Kosten und/ oder die Risikokosten).

Kosten als zentrales Kriterium

Unter der rein theoretischen Annahme, dass im Wettbewerb Banken und Kreditfonds dem gleichen Kreditnehmer eine vergleichbare Finanzierung zur Verfügung stellen, mithin die gleiche Marge erhalten, sind ceteris paribus die Kosten der Kreditbereitstellung ein zentrales Kriterium.

Kreditfonds haben - jedenfalls wenn diese auf der Ebene des jeweiligen Fonds keine Kredite aufnehmen - keine direkten Funding-Kosten. Allerdings wird jeder Anleger im Fonds zumindest die Opportunitätskosten für die bereitgestellte Liquidität verdienen wollen, sodass hier - als "Floor" - dem direkten Funding einer Bank implizit vergleichbare Kosten erwirtschaftet werden müssen. Etwaige negative Zinsen für hohe Anlagevolumina von Großanlegern ändern am Konzept der Opportunitätskosten nichts.

Ein Vorteil der Fonds besteht darin, dass diese in der Regel die Möglichkeit haben, die für ein bestimmtes Investment erforderliche Liquidität passgenau von ihren Investoren abzurufen. Bei Rückflüssen funktioniert dieser Mechanismus dann ebenfalls, sodass Kreditfonds Liquidität nur für ihr operatives Geschäft vorhalten müssen.

Banken müssen im Rahmen der diskutierten Transformationsleistungen Liquidität vorhalten. Ein Minimum stellt dabei die Liquiditätsdeckungsquote (LCR) da. Die wichtigen Zentralbankguthaben können bei der Berechnung zu 100 Prozent angerechnet werden. Sowohl die kurzfristige Einlage bei der EZB als auch die Anlage in Staatsanleihen führt, aber zu Zinsaufwand, da die wichtige Einlagenfazilität aktuell einen Zinssatz von minus 0,40 Prozent hat und auch 10-jährige Bundesanleihen nur eine Rendite um 0 Prozent zeigen.

Gegenläufig ist bei Banken der Effekt der "targeted longterm refinancing operations II" (TLTRO II) der EZB. Banken, die ihre Kreditvergabe an Unternehmen ausweiten, können für ein bestimmtes Volumen ihren Refinanzierungssatz bis auf die Höhe der Einlagenfazilität senken. Kurzum, Banken erhalten "Geld für Kreditvergabe". Die interessante Frage ist, inwieweit sich die gegenläufigen Effekte aus negativem Einlagenzins und "Subventionierung" der Kreditvergabe aufheben könnten. Die Volumina sind dabei potenziell nicht unerheblich: "With the TLTRO II, the European Central Bank (ECB) introduced a 'cash for loans' scheme which might cost up to Euro 24 billion ..."14) Wie hoch allerdings die zusätzlichen Kosten einer Bank für die reine Administration dieser Refinanzierungsquelle sind beziehungsweise ob diese von Relevanz sind, ist unklar. In jedem Fall kommen zusätzliche Reporting-Kosten hinzu. Dass das entsprechende Schreiben der Bundesbank15) nur 23 Seiten (allerdings gibt es zusätzlich noch ein Meldeschema16), Ausfüllhilfen, Plausibilitätsprüfungen) hat, deutet darauf hin, dass im Gesamtbild des Banken-Reportings dieser Zusatzaufwand eher marginal sein dürfte.

Vermeidung von Regulierungsarbitrage

Das Reporting der Banken in all seinen Facetten (von Finrep bis zu Daten für Stresstests) ist Teil, aber auch Voraussetzung für die Regulierung der Banken. Etwaige zunehmende Nachteile durch Regulierung werden regelmäßig thematisiert. "Regulierung mit Augenmaß"17) wird eingefordert, weil sonst zunehmend Wettbewerbsnachteile durch Regulierung aufkommen.

Kreditfonds sind zwar nicht un-, aber im Vergleich zu Banken doch wenig reguliert. Zugespitzt könnte man sagen, dass sich die Geschäftsmodelle von Banken und Kreditfonds an entgegengesetzten Positionen im "tradeoff" zwischen staatlicher Regulierung und Eigenkapitalhöhe befinden. Banken haben - gemessen an der Leverage Ratio - wenig Eigenkapital und viel Regulierung. Bei Kreditfonds ist es umgekehrt. Trotzdem ist in Zukunft mit einem Mehr an Regulierung zu rechnen. Die Bundesbank schreibt in einer Stellungnahme zum Gesetzentwurf der Bundesregierung zur Koordinierung der Rechts- und Verwaltungsvorschriften für OGAWs:

"Aus makroprudenzieller Sicht sollte die Zulassung von Kreditfonds keine Regulierungsarbitrage ermöglichen. Ihre Regulierung muss daher Anreizen zur Ausnutzung etwaiger Vorteile insbesondere gegenüber der Regulierung von Banken entgegenwirken. Es sollte deswegen darauf geachtet werden, dass durch eine zusätzliche Kreditvergabe durch Kreditfonds oder eine Verlagerung von Aktivitäten weg von Banken hin zu den Kreditfonds keine zusätzlichen Risiken entstehen. Gleichzeitig müssen aber auch Besonderheiten von Kreditfonds gegenüber dem klassischen Bankengeschäft berücksichtigt werden."18)

Personalkosten stärker variabel

Zusätzlich ist auch wieder ein Verlagerungsphänomen auf die Investoren zu konstatieren. Immer dann, wenn die Investoren in Kreditfonds (Pensions-)Versicherungen sind, greift auf dieser Ebene die Regulierung. Darüber hinaus ist die Regulierung gewissermaßen privatisiert: Private Investoren überwachen ihre Investments selbst oder beauftragen sachkundige Dritte damit.

Die 69 Prozent Aufwand-Ertrag-Relation19) für alle Banken in Deutschland für das Jahr 2014 zeigt die Relevanz der Verwaltungsaufwendungen, die vor allem Personalaufwand reflektieren. Unabhängig vom Personal-Input je Euro Kreditvergabe haben Kreditfonds den Vorteil, dass Personalkosten stärker variabel sind. Das Management der Kreditfonds selbst - sowie zumindest das Senior-Personal - wird in höheren Maße als Bankpersonal im Kunden-/Kreditbereich erfolgsabhängig vergütet. Eine wichtige Voraussetzung für eine hohe erfolgsabhängige Incentivierung ist eine möglichst präzise Messung des Erfolgsbeitrags des einzelnen Mitarbeiters. Diese ist bei einem Kreditfonds, der nur ein Produkt hat, naturgemäß viel leichter als bei einer Bank mit einer Vielzahl von Produkten, die im "Cross-Selling" den Unternehmen verkauft werden.

Jenseits der 1-Jahresbetrachtung der strukturellen Kostenvariabilität ist im weiteren Sinne auch die "Variabilität" des Personals höher. Durch Geschäfts- und/oder individuelle Performance induzierter Mitarbeiteraufbau beziehungsweiseabbau ist nicht nur in London, sondern auch in Frankfurt leichter möglich - allein schon, weil die Personalzahl je Institution kleiner ist. Inwieweit damit auch die Qualität des Personals bei Kreditfonds im Vergleich zu Banken höher oder niedriger ist, ist empirisch nicht gesichert. Klar ist aber, dass tendenziell unternehmerischer handelnde Personen eine Präferenz für Kreditfonds haben.

Unterscheidet man zwischen den Kosten der Akquisition eines Kredites und den Kosten der Administration (von der Kreditanalyse bis zur reinen IT-basierten Kontoführung) sind ceteris paribus Banken kostenseitig im Vorteil. Eine Mehrproduktbeziehung zum Kreditnehmer erlaubt eine Verteilung derartiger Kosten auf mehrere Produkte. Gegenläufig ist der Kostendegressionseffekt durch die - zumindest gegenüber kleineren und mittleren Banken - größeren Einzelkreditvolumina der Fonds. Kritisch für die Kreditfonds sind die Akquisitionskosten des Neugeschäftes, da die Marktdurchdringung der Kreditfonds relativ niedrig ist.

Vorteile beim Outsourcing von Leistungen

Die Fokussierung auf ein Produkt vereinfacht nicht nur die Performance-Messung von Mitarbeitern, sondern erleichtert auch eine streng ökonomische Beurteilung der einzelnen Engagements. In einer Cross-Sellinggetriebenen Bank, bei der die Interdependenzen zwischen verschiedenen Produkten und Profit-Centern berücksichtigt werden müssen, ist eine solche Beurteilung zumindest erschwert. Aus diesem Grund können Kreditfonds - wenn man einmal den aktuellen Anlagedruck außen vor lässt - "freier" agieren. Abhängig vom jeweiligen Einzelfall kann sowohl der Einstieg in einen langfristigen Kredit als auch der Ausstieg via Sekundärmarktverkauf rein ökonomisch begründet erfolgen.

Darüber hinaus hat ein Kreditfonds Vorteile beim Outsourcing von Leistungen. Während Banken weitgehend alle für eine Kreditvergabe erforderlichen Leistungen im Haus haben, können im Markt neu hinzukommende Unternehmern wie Kreditfonds, frei über ein "make-orbuy" entscheiden. Leistungen wie Kreditadministration, die nicht Kernkompetenz sind und bei denen Economies of Scale vorliegen, werden tendenziell von Dritten im Wege des Outsourcings erledigt.

Wie schon angesprochen nutzen Banken in einem hohen Maße den Leverage-Effekt zur Steigerung der Eigenkapitalrentabilität. Während in Deutschland die acht großen Banken mit mehr als 3 Milliarden Euro Kernkapital eine Leverage Ratio von durchschnittlich 3,7 Prozent aufweisen20), sind Kreditfonds diametral anders aufgestellt. In der Regel wird kein Leverage-Effekt auf der Ebene des Fonds genutzt.

Allerdings findet auch hier wieder ein Verschiebungseffekt zu den Investoren statt. Große, bonitätsstarke Investoren nutzen zunehmend von Banken bereitgestellte sogenannte "Subscription Facilities" zur Vor-/Zwischenfinanzierung. Statt den Cash bei Abruf durch den Fonds selbst einzuzahlen, wird dies mit vollem Recourse auf die Investoren von Banken vor-/zwischenfinanziert. Im besten Fall kann dann der erforderliche Schuldendienst (teilweise) aus Rückflüssen im Fonds geleistet werden. Der Leverage-Effekt wird also genutzt - nicht auf Ebene des Kreditfonds, sondern auf der des Investors.

Kreditfonds mit größerer Flexibilität in den Strukturen

Banken haben gegenüber Kreditfonds einige Vorteile:

- Hausbankansatz als "one-stop-shopping" mit umfassender Generierung von Informationen sowohl zur Bonität der Kreditnehmer als auch für etwaige neue Geschäftsopportunitäten,

- Marktdurchdringung und

- Reputation.

Bei anderen Kriterien - von Fristentransformation über Regulierung bis hin zum Leverage - sind die Kreditfonds tendenziell im Vorteil und zwar dadurch, dass diese Funktionen von den Investoren der Kreditfonds und nicht den Kreditfonds selbst wahrgenommen werden. Dieser Vorteil besteht dann, wenn die Investoren die damit implizit bei ihnen selbst anfallenden "Kosten" nicht durch eine Reduzierung der Fondsmanagement-Vergütung "rückverlagern". Solange die Kreditfonds eine hinreichend hohe Rendite nach Kosten ausweisen, dürfte diese "Rückverlagerung" eher eine theoretische Option sein.

Das Problem der in Europa und insbesondere in Deutschland noch recht neuen Kreditfonds besteht nicht im Sourcing von Finanzierungsmitteln. Vor dem Hintergrund des eingangs dargestellten Wettbewerbs der Banken untereinander ist die Kreditvergabe der Engpass. Erfolgversprechende Strategien sind dann Konzentration auf eng definierte Zielgruppen mit ausreichend Geschäftspotenzial sowie die "Zwischenschaltung" von Beratern, WPs und Debt-Advisory-Boutiquen. Die wichtigste Zielgruppe sind Private-Equity-Häuser, zu denen Kreditfonds eine "natürliche Nähe" haben.

"Punkten" können Kreditfonds mit Flexibilität in den Strukturen (zum Beispiel Unitranche-Finanzierungen, Laufzeiten, Covenants) sowie mit einem vergleichsweise großen Kreditvolumen je Kreditnehmer. Zinsmargen ab 6 Prozent sind dann der Preis derartiger Kredite.

Komplementär zu Banken

Darüber hinaus besteht im Bereich der Rating-Kategorien von "Single B" und schlechter ein Markt, in dem Banken wenig tätig sind.21) Im Ratingbereich ab B+ aufwärts dagegen besteht ein intensiver Wettbewerb der Banken um den größeren Mittelstand. Unzureichende Zinsmargen werden von Banken akzeptiert, weil der Kredit das "Ankerprodukt" für die Geschäftsbeziehungen zu Unternehmen ist. Gewinn wird beziehungsweise muss dann aus "Cross-Selling" anderer Produkte kommen. Ohne andere Produkte kann ein Kreditfonds mit Banken in diesem Segment kaum konkurrieren. Hinzu kommen noch die Alternativen zum Bankkredit, die Unternehmen in diesem Rating-/Größenbereich haben. In die Produkte einer klassischen Unternehmensanleihe - auch als High Yield Bonds - und Schuldscheine können die Investoren eines Kreditfonds alternativ auch direkt selbst investieren. Und dies zu geringeren Kosten und einer leichteren Portfoliosteuerung der anzulegenden Finanzierungsmittel. Kreditfonds werden also in diesem Segment gar nicht gebraucht.

Kreditfonds sind so gesehen komplementär zu Banken. Sie stellen für Unternehmen auch die Kreditmittel bereit, die Banken ceteris paribus nicht bereitstellen wollen. Damit kann sich unter Umständen die relative Position einer Bank im Cashflow-Wasserfall verbessern. Kreditfonds bieten zudem keine sonstigen Bankprodukte wie zum Beispiel Zinsswaps an. Das "Wallet" des Kreditnehmers steht also den Banken - mit Ausnahme der Kompensation für den Kredit - weiter allein zur Verfügung.

Kreditfonds als aggregierte Gruppe sind - zugespitzt formuliert - im Marketing, was die Wahrnehmung in der Finanzindustrie angeht, besser als im "realen Markt" gemessen an in Euro vergebenen Krediten. Gleichwohl sind die Wachstumsraten ausgehend von niedrigem Niveau hoch. Eine langfristig erfolgreiche Etablierung von Kreditfonds hat aber die folgenden Voraussetzungen:

- eine ausreichende Rentabilität "through the cycle". Entscheidend sind hier die Risikokosten. Ein echter Markttest steht aber noch aus, da die meisten Fonds erst nach der letzten Finanz-/Wirtschaftskrise aufgelegt wurden.

- Positionierung im Markt komplementär zu Banken, die bis auf Weiteres weiter "Working-Capital"-Linien und Derivate bereitstellen. Kreditfonds vermeiden die grundsätzlich hohe Wettbewerbsintensität im Kreditmarkt durch Konzentration auf "schlechtere" Risiken mit korrespondierenden Zinsen.

- Kreditvergabe auch in kleineren "Tickets" (eher zwischen 5 Millionen Euro und 20 Millionen Euro), da der Markt in diesem Segment deutlich größer ist. Neben etwaigen positiven Portfolioaspekten setzt dies eine kostenseitig hocheffiziente Kreditvergabe voraus.

Fußnoten

1) Käpplinger, M. und R. Kasten, Winds of Change. In: IFLR, Venture Capital and Private Equity Guide 2015.

2) Kraemer-Eis, H., Institutional nonbank lending and the role of Kreditfonds. EIF Research and Market Analysis. Working Paper 2014/25.

3) Bafin, Änderung der Verwaltungspraxis zur Vergabe von Darlehen usw. für Rechnung des Investmentvermögens. 12. Mai 2015 (http://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Auslegungsentscheidung/WA/ae_150512_ kreditfonds_aif.tml abgerufen am 16. Juni 2016). Zur gesetzlichen Umsetzung vergleiche BaFin Journal, Oktober 2016, S. 22-24. Vergleiche allgemein Haisch, M. und T. Bühler, Loan Origination Funds im Spannungsfeld von Aufsichts- und Steuerrecht. In: Betriebsberater, Heft 24, 2015, S. 1986 bis 1992.

4) ECB, The Euro area bank lending survey. First quarter of 2016, April 2016.

5) Deloitte, Alternative Lender Deal Tracker, Q4 2015 (http://www2.deloitte.com/uk/en/pages/financialadvisory/articles/deloittealternativelender-dealtracker.html abgerufen am 12. Juni 2016).

6) Preqin, Global private debt report 2016, 2016, S. 8. Vgl. auch Preqin, Quarterly Update, Q1/2016 (https://d3k9pt3r5jsyv9.cloudfront.net/docs/ quarterly/pd/Preqin-Quarterly-Private-Debt-Update-Q1-2016.pdf abgerufen am 12. Juni 2016).

7) Preqin, Buyout dry powder. Juni 2016 (https:// d3k9pt3r5jsyv9.cloudfront.net/docs/reports/ Preqin-Europe-Focused-Buyout-Dry-Powdervs-Direct-Lending-June-2016.pdf abgerufen am 14. Juni 2016).

8) Gischer, H. et al., Geld, Kredit und Banken. Eine Einführung. Heidelberg 2012, 3. Auflage, S. 5.

9) ICG, Capital Markets Seminar, 03.02.2016, S. 37. (http://www.icgam.com/news/pressreleases/ Documents/CapitalMarketsSeminar%20(1).pdf abgerufen am 1. Juni 2016).

10) Zum Beispiel: Calpers, 18.4. 2016 Total Fund Investment Policy; (https://www.calpers.ca.gov/ docs/totalfundinvestmentpolicy.pdf abgerufen am 16. Juni 2016). Calpers, 16.11. 2015, Global Fixed Income Policy, (https:// www.calpers.ca.gov/docs/policyglobalfixedincome.pdf abgerufen am 16. Juni 2016).

11) Zum Einfluss des Zinsniveaus auf Banken vergleiche zum Beispiel Altrock, F. und C. Mosebach, Einfluss negativer Zinsen auf die Kreditwirtschaft, ZfgK, Heft 4-2016, S. 186-191.

12) Weidmann, J., Tischrede anlässlich des 6. Frankfurt Finance Summit, 12.05.2016, (http://www.bundesbank.de/Redaktion/DE/Reden/2016/2016_05_11_weidmann.html abgerufen am 6. März 2016).

13) Bundesbank, Geldpolitik und Bankgeschäft, Monatsbericht Mai 2016, S. 42.

14) Gros, C. et al., The ECB's latest gimmick. Cash for Loans. CEPS Policy Brief No. 341, März 2016.

15) Bundesbank Rundschreiben 29/2016 vom 12.5. 2016. (http://www.bundesbank.de/Redaktion/DE/Downloads/Bundesbank/Aufgaben_und_ Organisation/Rundschreiben/2016/2016_05_12_rs_29.pdf?__blob=publicationFile abgerufen am 3. Juni 2016).

16) Vgl. http://www.bundesbank.de/glrg2 abgerufen am 3. Juni 2016.

17) DSGV, Aktuelle Standpunkte 4/2014, Ein stabile Kreditwirtschaft braucht Regulierung mit Augenmaß.

18) Bundesbank, Schriftliche Stellungnahme zur BT-Drucksache 18/6744 vom 11.1. 2016; (http:// www.bundesbank.de/Redaktion/DE/ Kurzmeldungen/Stellungnahmen/2016_01_11_ ogaw.pdf?__blob=publicationFile abgerufen am 19. Juni 2016).

19) Bundesbank, Die Ertragslage der deutschen Kreditinstitute im Jahr 2014, Monatsbericht September 2015, S. 57.

20) Bundesbank, Ergebnisse des Basel III Monitoring für deutsche Institute - Stichtag 30.6. 2015. S. 6 (http://www.bundesbank.de/Redaktion/DE/Downloads/Aufgaben/Bankenaufsicht/Basel/2015_06_basel3_monitoring_deutsche_institute.pdf?__blob=publicatio... abgerufen am 6. Juni 2016).

21) Eine theoretische Argumentation hierfür liefern Stiglitz und Weiss mit der Theorie der Kreditrationierung. Diese erklärt, warum Banken nicht schlechte Risiken mit entsprechenden Preisen kompensieren, sondern in einem solchen Marktsegment weniger Kredit geben. Vgl. Hartmann-Wendels, T. et al., Bankbetriebslehre, 6. Auflage, Berlin 2015, S. 139ff.